企业市值规模对劳动力雇佣的影响

2025-01-31丁守海陈雯雯

[摘 要] 利用2007-2022年A股上市公司数据,检验企业市值规模对其雇佣决策的影响。研究发现:企业市值每提高1个单位,下期的劳动力雇佣量将上升0.43个百分点。机制分析表明,上述影响主要是通过融资约束缓解效应、投资规模扩张效应和生产规模扩张效应三个渠道实现的。异质性分析显示,公司市值增加对劳动力雇佣的促进作用在东部地区企业、劳动密集型企业和民营企业更加突出。

[关键词] 企业市值;资本结构;融资约束;雇佣决策

[中图分类号]" F272.92"" [文献标识码] A"" [文章编号] 1008-1763(2025)01-0035-10

The Impact of a Firm’s Market Capitalization

on Employment Decisions

DING Shouhai,CHEN Wenwen

(School of Applied Economics, Renmin University of China, Beijing 100872, China)

Abstract:Using the data from A-share listed companies from 2007 to 2022, this paper examines the impact of firm’s market capitalization on"" employment decisions. The results indicate that a one-unit increase in firm’s market capitalization"" is associated with a 0.43 percentage point rise in the following period’s employment level. The mechanism analysis shows that this effect is primarily achieved through three channels: easing financing constraints effect, expanding investment scale effect, and expanding production scale effect. Heterogeneity analysis shows that the promoting effect of increasing" market value on employment level" is more pronounced in eastern regions enterprises , labor-intensive enterprises, and private enterprises.

Key words: market value; capital structure; financing constraints; employment" decisions

一 引 言

就业是民生之本,是发展之基。党的二十大报告明确指出,要强化就业优先政策,健全就业促进机制。2024年政府工作报告也进一步强调,要多措并举稳就业。当前我国就业面临较大的压力。国家统计局的数据显示,2024年6月份,全国城镇不包含在校生的16-24岁劳动力的失业率仍高达13.2%,25-29岁劳动力的失业率为6.4%。就业承压的背后是经济承压,2024年第二季度GDP增速只有4.7%,较第一季度回落0.6个百分点。随着经济下行压力的加剧,这一压力必然会进一步传导至劳动力市场。

股市作为经济的晴雨表,也受到了经济下行压力的影响。近年来,股票市场面临严重的市值缩水。2022年,A股市值缩水超过10万亿元,其中2356家企业市值缩水10亿元以上,399家企业市值缩水超过100亿元。2023年,A股市值继续缩水1万亿元以上,718家企业连续两年市值缩水超10亿元,112家企业连续两年市值缩水100亿元以上。2024年,股市缩水的趋势仍在延续,截止到2024年上半年,A股市值自年初以来缩水超过4万亿元数据来源于Wind数据库和CSMAR数据库。。金融是经济的血脉,早在2017年4月,习近平主持中央政治局第四十次集体学习时就曾提出要“金融活,经济活;金融稳,经济稳”[1]。2023年10月,中央金融工作会议进一步强调,优化金融服务,为中国式现代化提供有力支撑。

那么,企业市值规模是否会对劳动力雇佣量产生影响?如果有影响,其内在机理又是什么?为此,本文利用2007-2022年中国A股上市公司数据进行实证分析,揭示企业市值规模对其雇佣决策的影响程度和影响机制。本文的边际贡献主要有三个方面:第一,考察企业市值对其雇佣决策的影响,丰富了股票市场与劳动力市场的交叉研究。第二,劳动力需求是引致性需求。过去学术界在考察劳动需求时一般止步于对生产规模的考察,较少考察后者的影响因素,本文从融资约束、投资规模和生产规模三个维度考察劳动力需求的影响因素,深化了对企业雇佣行为的理解。第三,在当前“稳就业”和“稳金融”目标承压的背景下,本文发现提高企业的市值有助于扩大劳动力雇佣规模。这具有重要的政策内涵,为平衡虚拟经济与实体经济的发展提供了启示。

二 文献综述与研究假设

(一)文献综述

为深入探讨企业市值规模对劳动力雇佣量的影响,首先需要明确的是影响企业雇佣决策的关键因素。在这方面,国内外学术界已有大量研究,既涵盖了减税降费政策、机器人应用等宏观层面的分析[2-3],又涉及企业产权性质、资本密集度等微观层面的影响[4-5]。然而,这些研究大多基于传统的劳动力需求模型,假设劳动力市场能够自我调节,忽视了金融市场可能存在的摩擦性影响。鉴于中国的金融供给体系尚不完善、融资成本居高不下,企业的融资能力是决定其雇佣规模的关键因素。

为进一步分析企业的融资能力如何影响雇佣决策,可以从间接融资和直接融资两个渠道进行探讨。间接融资指企业通过金融机构获得信贷资金。一般情况下,通过间接融资获得的信贷资金规模与劳动力雇佣规模呈正相关[6]。Chodorow-Reich以2008年金融危机为外生冲击,发现银行贷款减少是企业雇佣减少的重要原因之一[7]。直接融资则指企业通过资本市场直接从投资者处获得资金,包括债券市场和股票市场。在债券融资方面,刘彩霞等认为债务融资能够拉动就业[8]。在股票市场上,Borisov等指出首次公开上市(IPO)会显著扩大企业的雇佣规模[9]。Kim等发现股权再融资(SEO)也会影响企业雇佣决策[10]。此外,股票市场还会与债券市场产生联动效应,并强化对劳动力市场的传导[11]。

现有文献中,涉及企业市值规模对其雇佣决策影响的研究较少,且大多集中在宏观层面,缺乏微观分析。市值是影响企业融资的重要因素之一,其波动必然会对企业雇佣决策产生影响。Chodorow-Reich等认为股价上行会通过增加财富而促进就业[12]。王劲松和韩克勇则指出,股价上行会吸引大量的失业者进入股市,进而缓解失业压力,只是这种缓解主要是通过降低劳动者就业意愿实现的,是一种被动型缓解[13]。总体而言,大部分研究承认股价上涨有利于促进就业,但要剖析其背后的机理,还要深入企业层面做微观分析。目前只有少数几位国外研究者做了这方面的工作。例如,Ring以2008年金融危机为外生冲击信号,发现股市崩盘通过减少企业财富而压缩招聘规模,且在融资约束越大的企业中这种压缩效应越明显[14]。

由于制度环境和股市发展历程等方面的差异,国外的研究结论未必适用于中国。而目前国内学者较少直接探讨股价或企业市值对雇佣行为的影响,更无法深入揭示其中的机制。因此,本文将基于经典理论推演,并结合中国的具体实践进行深入探索。

(二)理论分析与研究假说

理论上,企业市值提高有助于从直接融资和间接融资渠道获得信贷资金,缓解融资约束。同时,企业市值提高还会增强企业和消费者信心,促进企业扩大生产性投资规模和生产规模,进而促使企业扩大雇佣规模。据此,本文将从融资约束效应、投资规模效应和生产规模效应三个层面分析企业市值对其雇佣决策的影响。

1.融资约束效应

企业雇佣决策受到融资约束的限制,而市值提升能够缓解融资约束,进而促使企业扩大雇佣规模。具体地,劳动力是一种准固定生产要素,企业在雇佣劳动者时不仅需要支付工资和社保等可变支出,还要承担培训费用和招聘成本等固定成本[15]。此外,企业经常面临支出与收入时间不匹配的情况,劳动力成本转化为销售收入需要经过生产、销售、收付等一系列环节。更重要的是,劳动力无法作为抵押贷款中的抵押物,这使得雇佣需要持续现金流的支持。已有文献发现,面临融资约束的企业往往会缩小雇佣规模[16]。而市值提升有助于从直接融资和间接融资渠道缓解融资约束。就直接融资而言,股权融资不仅不需要还本付息,还能为企业提供长期稳定的现金流,是重要的融资方式。市值越高,企业在股票市场上的筹资能力也越强[17]。就间接融资而言,股票质押是上市公司常见的融资手段。市值越高,股票作为可抵押物的价值也越高,企业获得贷款的可能性和贷款额度也会随之增加。已有研究表明,高市值确实能够增加企业从银行获得的信贷资金[18]。基于此,本文提出假说1。

假说1:企业市值增加会通过缓解企业融资约束进而促使其扩大雇佣规模。

2.投资规模效应

提高企业市值通常会刺激企业增加投资,进而扩大企业雇佣规模。首先,根据托宾Q理论,托宾Q值是企业市场价值与其重置成本之比。当托宾Q值大于1时,企业的市场价值超过了重置成本,企业投资实体经济更有利可图[19]。2007-2022年,中国A股上市公司年度平均托宾Q值远高于1由Wind数据库计算可得。。在其他条件不变的情况下,股价上行会促进企业投资规模扩大[20]。其次,根据信号传递理论,股票价格中蕴含了大量信息,能为企业的投资决策提供参考[21]。股价中既包含与经济形势、市场行情等相关的公共信息,又包含了与企业经营相关的特质信息。无论是基于公共信息还是特质信息,股价上行都会增强企业的投资信心,促使其增加投资。已有研究表明,股价中包含的信息越多,企业的投资增幅与股价上涨的关联性越强[22]。而投资规模的扩大会带动企业劳动力需求的上升。此外,资本与劳动之间存在互补关系[23]。基于此,本文提出假说2。

假说2:企业市值增加会通过刺激企业增加投资进而扩大其雇佣规模。

3.生产规模效应

企业市值提高会刺激企业扩大生产规模,进而带动雇佣规模的增长。首先,高市值会刺激消费需求。一方面,股票是消费者的重要投资渠道,中国股民数量在2022年已经超过2亿人数据来源于Wind数据库。。股价上升意味着家庭财富增加,这会提升消费信心和消费需求[24]。另一方面,高市值还预示着企业未来发展前景良好,这提高了企业的市场地位,增加了消费需求[25]。随着消费需求的增加,企业会扩大生产规模[26]。其次,高市值还会降低企业的生产成本。一方面,股价上涨会降低融资成本、减少管理层短视行为,进而降低企业成本[27]。另一方面,股价上行通过股权激励激发员工的积极性,提高企业运行效率,进一步降低企业成本[28]。在企业成本降低的情况下,为实现利润最大化,企业会扩大生产规模,从而直接带动企业雇佣规模的扩张[26]。当企业扩大生产规模时,需要增加生产环节的劳动力来满足更高的生产需求。例如,新增的生产线和工作岗位需要劳动力填补。此外,生产规模扩大不仅提升了直接生产环节的劳动力需求,也提升了间接生产环节,如操作、管理和维护等方面的劳动力需求。甚至,这种扩张还会延伸至非生产环节,如销售和物流等部门的劳动力需求也会随之增加。基于此,本文提出假说3。

假说3:企业市值增加会通过刺激企业扩大生产规模进而扩大其雇佣规模。

三 模型设定与数据处理

(一)模型设定和变量定义

为了检验企业市值规模对其雇佣决策的影响,本文构建如下计量模型:

lnemployit=α0+α1qit-1+α2lnemployit-1+

βXit+εj+μt+eit(1)

其中,下标i代表企业,t代表年份。被解释变量lnemploy代表企业雇佣规模,用上市公司员工人数的对数表示。核心解释变量为滞后一期的企业市值。之所以放入上期市值而非当期市值的原因在于,市值对雇佣规模的影响并非瞬时形成的,它要通过信贷和投资等渠道传导到雇佣规模,这一过程需要一定时间。企业市值q用市净率表示,等于股价与每股净资产之比,衡量了上市公司在金融市场的价值。鉴于本文其他数据均使用年度数据,而市净率为日度数据,为保持数据频率的一致性,利用市净率的年度平均值来表示。α1是重点关注的参数,若α1为正,说明企业市值提高能扩大其雇佣规模。另外,还控制了上一期的雇佣规模,这是因为劳动要素的调整成本高,企业的雇佣调整具有黏性[29]。

参考以往文献[30-31],控制变量Xit包括:(1)平均工资水平lnwage,用企业应付职工薪酬与员工人数之比的对数衡量;(2)资产负债率leverage,用总负债占总资产的比重衡量;(3)企业规模size,用企业总资产的对数衡量;(4)总资产收益率roa,用净利润占总资产的百分比衡量;(5)研发费用率rd,用研发费用占营业收入的百分比衡量;(6)现金流比率cash,用经营活动产生的现金流净额占总资产的比重衡量;(7)企业上市年龄lnage,用当年年份与企业上市年份之差加1的对数衡量;(8)股权集中度top1,用企业第一大股东的持股比例来衡量;(9)企业所有制state,对国有控股企业,取1,否则取0。

此外,本文还控制了行业固定效应εj和时间固定效应μt。eit为随机误差项。

(二)数据来源和描述性统计

本文以中国沪深两市A股上市公司为样本进行研究。考虑到2006年制定的《企业会计准则》宣布2007年开始执行新的会计准则,为统一统计口径,本文选取2007-2022年为样本区间。所使用的数据均来自Wind数据库和CSMAR数据库。本文对原始数据进行了如下处理:(1)由于金融行业的资产负债结构具有特殊性,删除金融行业的数据;(2)删除上市状态为“ST”“*ST”的上市公司;(3)删除关键变量存在严重缺失、资不抵债、总资产或总负债小于0等异常样本;(4)为了控制极端值的影响,对连续变量中1%以下和99%以上的样本进行截尾处理。

表1为所有变量的描述性统计结果。企业雇佣规模lnemploy的最小值为4.8122,最大值为11.1615,标准差为1.1005,表明企业间雇佣规模的差异较大。市值q的均值为3.7816,标准差为2.5118,说明企业间市值的差异也较大。其他变量不再赘述。

四 实证分析

(一)基准回归结果

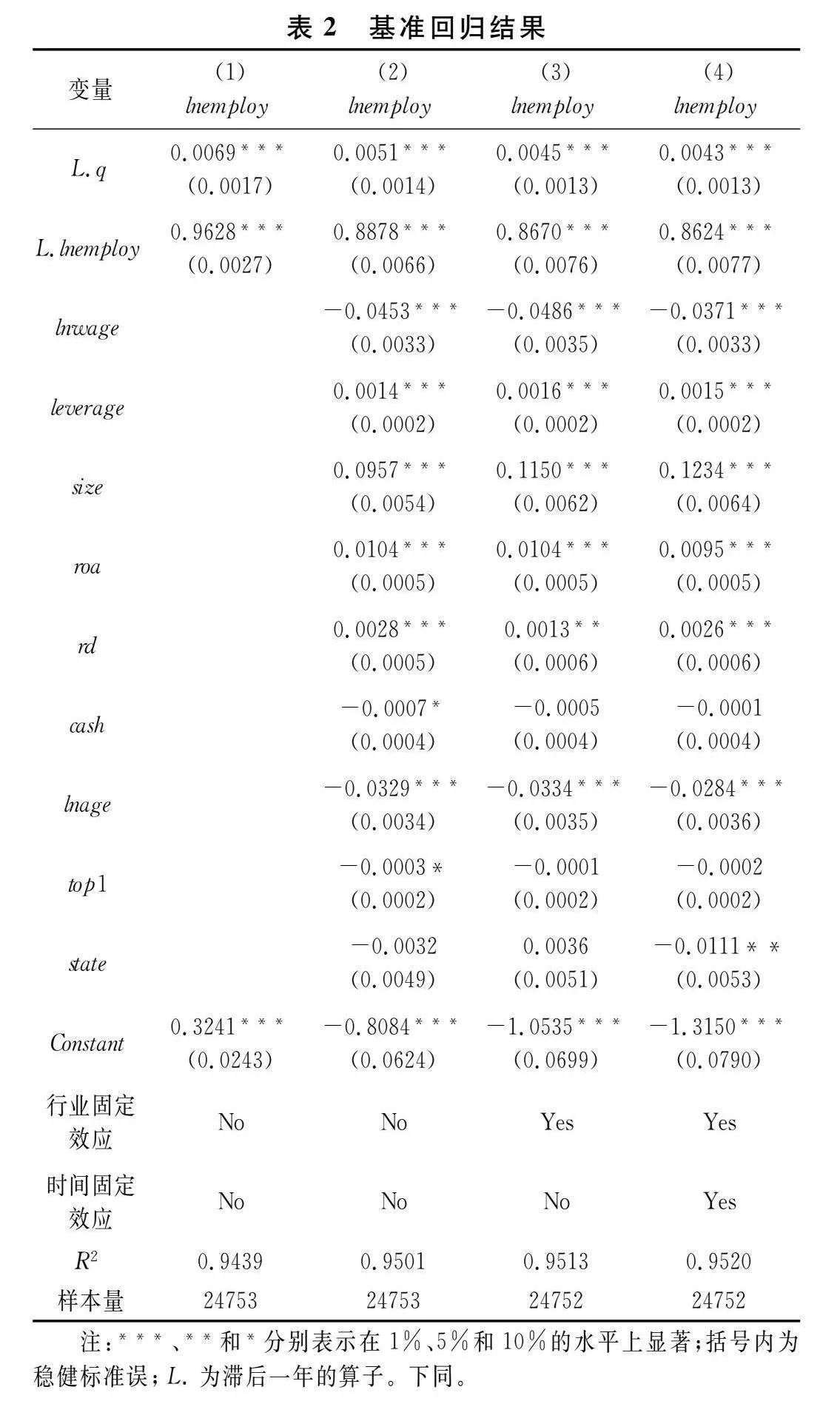

表2为基准回归结果,列(1)仅包括核心解释变量和上期劳动力雇佣量,列(2)进一步加入了所有控制变量,列(3)加入了行业固定效应,列(4)控制了时间固定效应。结果显示,在各个模型中上期q值的系数均显著为正,说明企业市值增加会促使其扩大雇佣规模。以列(4)为例,上期q值的系数为0.0043,这表明在其他条件不变的情况下,上期市值每增加1个单位,企业雇佣人数会增加0.43个百分点。

再看控制变量,上期雇佣量的系数显著为正,这验证了雇佣量的调整具有黏性。工资的系数显著为负,这说明工资作为劳动力的成本,工资增加会降低企业的劳动力需求。资产负债率、企业规模、总资产收益率、研发费用率的系数均显著为正,说明企业负债、企业规模、盈利能力、研发投入均会显著影响企业的雇佣规模。现金流比率和股权集中度的系数均不显著,说明其对企业雇佣规模的影响有限。企业上市年龄的系数显著为负,这可能是因为企业在不同生命周期的雇佣需求不同。通常来说,初创期的企业成长性较强,雇佣需求较大,而到了成熟期,企业发展相对完备,雇佣需求也会随之下降[16]。与民营企业相比,国有企业的雇佣量更少,这也与现实情况相符。国有企业雇员规模的扩张通常要受到编制等制度性因素的约束,受到市场因素的影响相对较小。

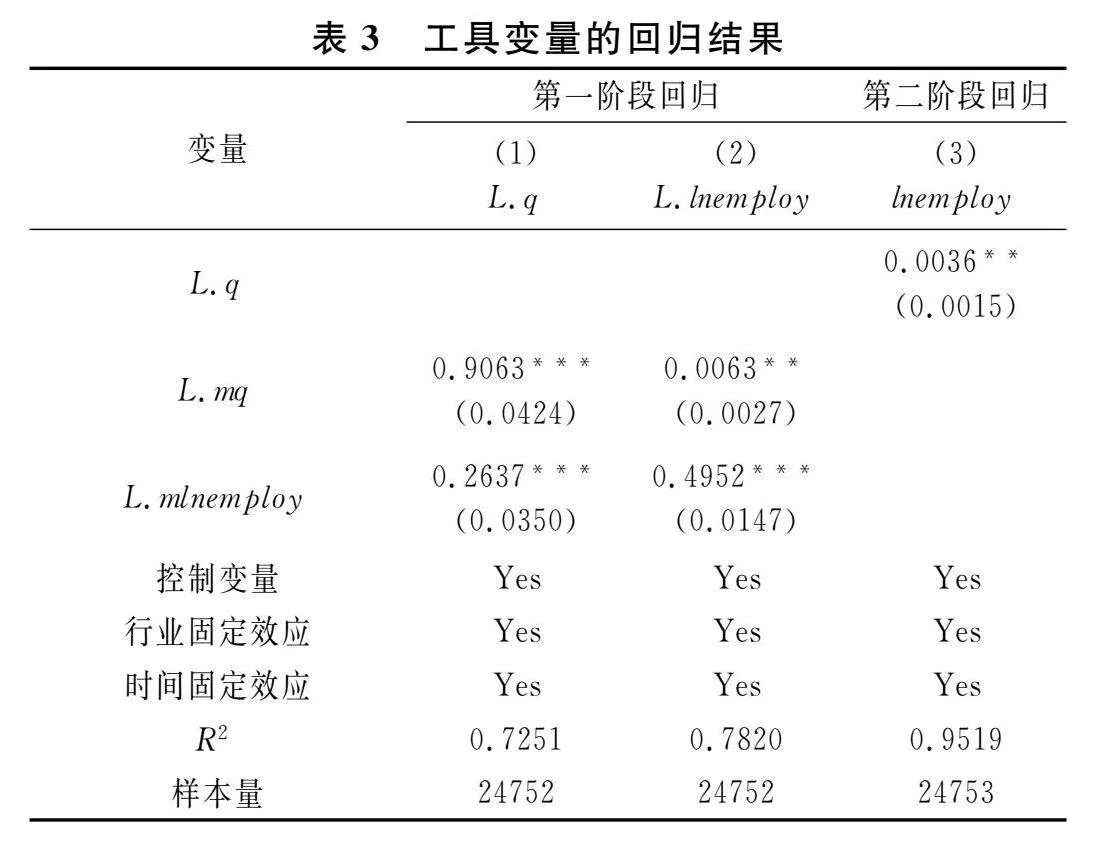

(二)内生性问题的处理

考虑到市值与雇佣量可能存在反向因果,即企业的雇佣规模可能也会通过盈利能力影响企业市值,导致qit-1内生。为此,本文参考尹志超等的做法[32],利用第t-1年企业i所在城市对应行业平均市值mqit-1作为工具变量,其满足相关性和外生性要求。在相关性上,同一地区、同一行业的企业经营环境都比较接近,因此企业市值与当地该行业的市值密切相关。在外生性上,企业雇佣决策几乎不受城市和行业层面企业平均市值的影响。此外,考虑到模型可能存在遗漏变量,如管理者对激进战略的偏好等随时间变化的不可观测因素,这些因素可能同时影响上期雇佣规模和当期雇佣规模。为此,本文使用t-1年企业i所在城市对应行业的平均雇佣规模mlnemployit-1作为工具变量。

表3为利用两阶段最小二乘法(2SLS)和工具变量估计的回归结果。为检验工具变量的有效性,本文采用多种方式进行评估。首先,根据列(1)和列(2)第一阶段的回归结果可知,企业所在城市对应行业的平均市值会显著影响该企业的市值,平均雇佣规模也会显著影响该企业的雇佣规模。其次,欠识别检验Kleibergen-PaaprkLM统计量的值拒绝识别不足的假设。最后,第一阶段弱工具变量检验的Cragg-DonaldWaldF统计量和Kleibergen-PaaprkWaldF统计量的值均超过1000,明显大于Stock和Yogo提出的10%maximalIVsize的值7.03[33],排除了弱工具变量问题。这表明,前文所选取的工具变量是合理的。列(3)为第二阶段回归的结果,上期市值的系数显著为正,表明利用工具变量处理内生性问题后,企业市值增加对就业的促进作用仍然显著。

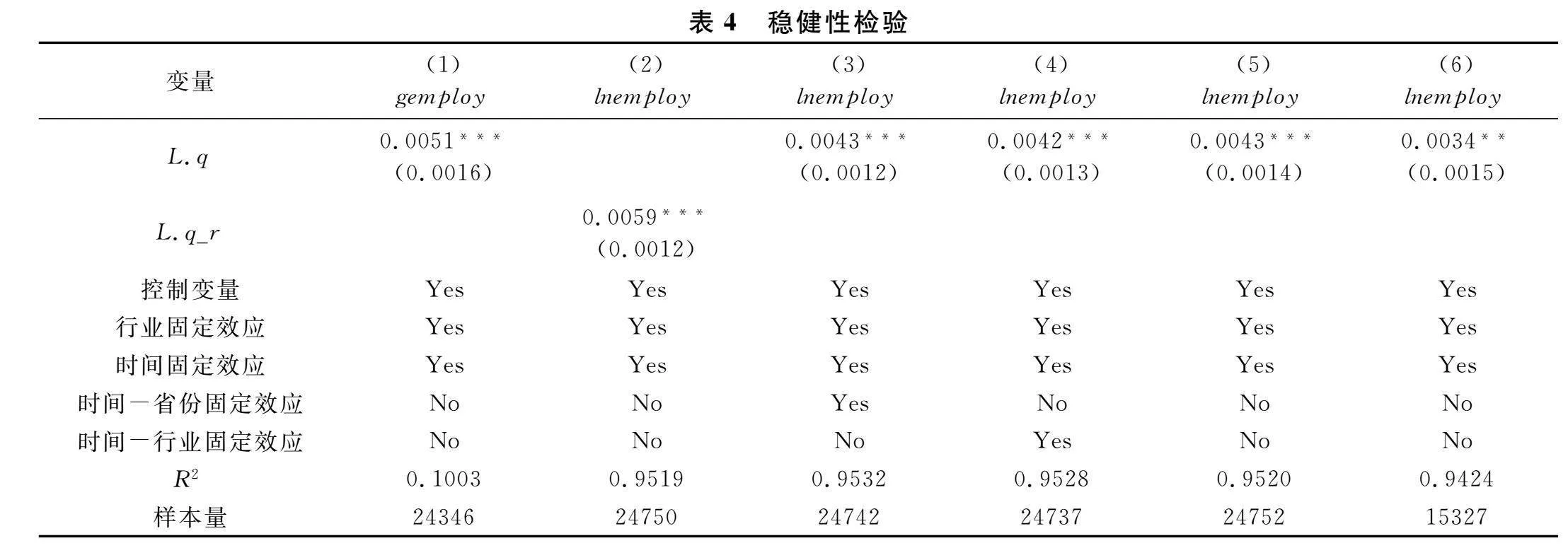

(三)稳健性检验

为考察回归结果的稳健性,本文主要利用以下几种方式做进一步检验:

第一,改变被解释变量的衡量方法。考虑到与员工人数的对数相比,员工人数逐年的变化率更能清晰地反映企业雇佣规模的变化情况,同时还能消除企业劳动力需求固有差异对实证结果的干扰。参考刘贯春等的研究[34],将被解释变量替换为企业员工人数的增长率。同样地,为剔除异常值的影响,对员工人数增速进行了截尾处理。表4列(1)显示,上期市值每增加1个单位,企业劳动力雇佣量将增加0.51个百分点,与基准回归结果基本一致。

第二,改变核心解释变量的度量方式。我国上市公司股票分为流通股和非流通股,非流通股不能在市场上交易,其价格难以准确估计。前文用流通股的股价代替非流通股价格,但实际上非流通股的转让价格通常以净资产为基准,用流通股的股价替代可能会高估市值。参考已有研究[35],本文用每股净资产替代非流通股的价格,得到市值的另一种衡量方式,如下:

q_r=

流通股数×股票价格+非流通股数×每股净资产总股本数×每股净资产=

流通股占比×q+非流通股占比

表4列(2)是利用q_r作为解释变量的回归结果,发现上期市值仍能显著影响企业雇佣规模。

第三,改变模型设定。考虑到企业所在省份的经济金融发展情况与其生产经营行为直接相关,本文在基准模型的基础上控制了省份时间固定效应。回归结果如表4列(3)所示,上期市值的系数仍显著为正。同样地,考虑到行业的技术水平变化对企业的生产经营也会产生直接影响,控制行业时间固定效应。表4列(4)表明,市值的影响仍显著为正。此外,本文还改变了聚类方式,将标准误在城市层面聚类,结果如表4列(5)所示,市值的影响仍与基准结果保持一致。

第四,改变样本量。考虑到经济受到不利冲击后,生产、消费和投资规模都会大幅减少,失业率也会随之上升。为了控制2008年全球金融危机和2020年初新冠肺炎疫情冲击的影响,本文删除了2007-2009年和2019年之后的数据。表4列(6)的回归结果表明,市值的影响仍显著为正。

五 机制检验

前文分析表明,企业市值可能会通过融资约束效应、投资规模效应和生产规模效应影响企业雇佣规模。那么,这些假设是否成立?接下来本文将检验上述三个影响渠道。参考江艇的思路[36],利用两步法设立如下模型进行机制检验:

Mit=γ0+γ1qit-1+γ2Mit-1+βXit+εj+

μt+eit(2)

lnemployit=δ0+δ1Mit+δ2lnemployit-1+

βXit+εj+μt+eit(3)

其中,式(2)检验核心解释变量对中介变量(M)的影响,式(3)检验中介变量对被解释变量的影响。Xit仍为前文所述的控制变量。

(一)融资约束效应

提高市值能缓解企业融资约束[18],这是雇佣规模扩大重要的影响路径。现有文献中衡量企业融资约束的指标包括单一特征指标和综合性指标,前者包括财务费用率[37]、企业规模[38]等,后者包括SA指数[39]、WW指数[40]和KZ指数[41]等。鉴于综合性指数融合了多维因素的影响,且SA指数包含的内生变量少、易操作,本文利用SA指数SA指数=|-0.737*企业规模 + 0.043*企业规模^2-0.04*企业年龄|;其中企业规模=ln(总资产(单位:百万元)),企业年龄=企业存续年限。考虑到SA指数的值全为负数,本文取其绝对值。来衡量融资约束,同时用WW指数WW指数=-0.091×(经营活动产生的现金流量净额/总资产)-0.062×是否发放现金股利的虚拟变量+0.021×(长期负债/总资产)-0.044×总资产的自然对数+0.102×行业营业收入增长率-0.035×企业营业收入增长率;计算行业营业收入增长率时行业采用证监会三级行业代码进行分类。

和财务费用率financialratefinancialrate=财务费用/营业收入。进行稳健性检验。上述指标的值越大,表明企业面临的融资约束也越大。表5报告了机制分析的结果,列(1)中上期q值的系数为负,说明企业市值增加能够显著缓解融资约束;列(2)中SA指数的系数也显著为负,表明企业融资约束的缓解能够显著促进企业雇佣规模的扩大。这验证了假说1。列(3)列(4)和列(5)列(6)则分别使用WW指数和财务费用率进行检验,结果仍然稳健。

(二)投资规模效应

根据托宾Q理论和信号传递理论,提升市值会使企业追加实业投资,而生产过程中劳动与资本是互补的,所以企业雇佣规模也会随之扩大。参考蔡庆丰和陈熠辉的做法,用固定资产投资率衡量企业实业投资水平,invest=(构建固定资产、无形资产和其他长期资产支付的现金净额-处置固定资产、无形资产和其他长期资产收回的现金净额-固定资产折旧)/上年期末总资产[42]。同时,为保证结果的稳健性,我们还利用不考虑折旧的固定资产投资率invest1invest1=(构建固定资产、无形资产和其他长期资产支付的现金净额-处置固定资、无形资产和其他长期资产收回的现金净额)/上年期末总资产。和投资支出invest2invest2=构建固定资产、无形资产和其他长期资产支付的现金净额/上年期末总资产。进行检验。表6报告了检验结果,结果表明,上期q值的系数显著为正,说明市值增加能够显著促进企业实业投资增加,且实业投资增加也会拉动企业就业增长。假说2成立。

(三)生产规模效应

如前所述,企业市值增加还会通过推动企业扩大生产规模,进而促进就业。为了验证这一机制,本文利用企业营业总收入的对数lnrevenue来衡量企业生产规模。表7列(1)检验了企业市值对生产规模的影响,上期q值的系数显著为正,说明市值增加会显著引致企业生产规模的扩大。列(2)显示lnrevenue的系数显著为正,说明企业的生产规模对其雇佣规模有显著的正向影响。假说3成立。

六 异质性分析

市值对企业雇佣决策的影响还可能受地区金融发展水平、企业资本密集度以及所有权性质的影响。本文将从地区、要素密集度和所有制三个方面进行异质性分析,并构建如下回归模型:

lnemployit=θ0+θ1qit-1+θ2Dit-1qit-1+

θ3lnemployit-1+βXit+εj+μt+eit(4)

其中,D分别为东部地区虚拟变量east、资本密集型企业虚拟变量captial和国有企业虚拟变量state,X为前文的控制变量,θ1为D取值为0时企业市值对其雇佣决策的影响,θ1+θ2为D取值为1时企业市值对其雇佣决策的影响。回归结果见表8。

第一,地区异质性。考虑到不同地区之间的经济发展水平和金融市场化程度都不同,企业获得的信贷资金也会随之变化,而信贷资金是企业市值影响其雇佣规模的重要渠道之一,所以在不同地区市值对雇佣的影响程度也不同。与中西部地区相比,东部地区的金融发展水平更高,企业从金融机构获得的信贷资金也会更多[43],因此东部地区市值对雇佣的影响应该更大。为此,本文构建东部地区虚拟变量east,若企业注册地在东部地区则取值为1,否则取值为0,并利用式(4)进行回归检验。回归结果如表8列(1)所示,q值以及东部地区与q值交互项的系数均显著为正,说明在东部地区和中西部地区企业市值增加均能显著促进就业。具体来说,上期q值的系数为0.0033,交互项的系数为0.0020,上期市值每增加1单位,中西部地区企业的劳动力雇佣量会增加0.33个百分点,东部地区企业的劳动力雇佣量会增加0.53个百分点,远高于中西部地区企业。

第二,企业要素密集度异质性。与劳动密集型企业相比,资本密集型企业的工资成本占总成本的比重较低,对劳动力的依赖程度较小,其雇佣决策受到融资约束的影响也有限[34]。可见,资本密集型企业的市值增加对雇佣的促进作用有限。为了验证这一推断,本文用固定资产净值与员工人数之比衡量资本密集度,按照该指标的平均值将企业分组,平均值之上的为资本密集型企业,captial取1,平均值之下的为劳动密集型企业,captial取0。表8列(2)为回归结果,上期市值每增加1单位,资本密集型企业的劳动力雇佣量会增加0.08个百分点,而劳动密集型企业的劳动力雇佣量会增加0.49个百分点,远高于资本密集型企业。

第三,企业所有制异质性。企业所有制是影响银行信贷的重要因素,与民营企业相比,国有控股企业在信贷市场面临的融资约束较少[44]。另外,国有控股企业还需要承担保障就业的社会责任,雇佣的变化幅度较小[45]。本文预期,与非国有企业相比,市值对国有企业雇佣的影响更小。表8列(3)为其回归结果,上期市值每增加1单位,国有控股企业的劳动力雇佣量会增加0.16个百分点,非国有企业则增加0.77个百分点,远高于国有企业。

七 结论与政策建议

近年来,中国股市市值严重缩水,就业形势严峻复杂。市值是联系金融和实体经济的桥梁,在“稳金融”和“稳就业”双重目标均承压的背景下,探究市值对企业经营决策特别是雇佣决策的影响具有重要意义。本文基于2007-2022年中国A股上市公司的数据系统地研究了企业市值规模对其雇佣决策的影响。研究发现,市值增加能够显著促进企业雇佣规模扩大。具体来说,上期市值每增加1个单位,企业雇佣规模增加0.43个百分点。机制检验表明,融资约束缓解效应、投资规模扩张效应和生产规模扩张效应是主要的影响渠道。异质性分析显示,企业市值增加对东部地区企业、劳动密集型企业和民营企业的就业促进作用更大。

可见,除了直接的“稳就业”政策外,“稳股价”也是实现“稳就业”的重要环节。对此,本文提出如下建议:

第一,政府应积极推进实施就业优先战略,多措并举促进企业扩大雇佣规模。本文研究发现,企业的雇佣决策不仅受到投融资环境的影响,还与企业性质密切相关。因此,政策制定应重点关注上述因素。一方面,政府应优化融资环境,引导企业加大生产性投资,特别是在劳动密集型项目上的投入,从而推动企业增加雇佣。另一方面,政府可以根据企业的所在地区和类型差异,在特定时期为东部地区企业、劳动密集型企业和民营企业提供额外的就业支持。例如,针对企业新增就业岗位设立专项补贴计划,帮助这些易受市值波动影响的企业更好地应对市场变化,进而扩大雇佣规模。

第二,企业的盈利能力和未来成长潜力是企业市值的核心基础。为了稳定企业市值,必须为企业创造公平的营商环境并提升其经营管理水平。一方面,政府应规范市场化营商环境,降低市场准入门槛,促进公平竞争,提升政府的服务能力,充分激发各类市场主体的活力。另一方面,上市公司也应不断改善经营能力,持续提升经营效率,在稳产增收、降本增效、盘活资产以及科技创新等方面不断发力。

第三,应加强股票市场的制度建设。证券市场上的过度投机行为会引起市值的不合理波动,规范的制度和价值投资理念的引导是有效遏制过度投机的关键。在制度建设方面,应建立健全的市场规则和监管框架,严惩企业的不规范行为,提升企业的违规成本,确保市场交易透明,防止信息不对称和市场操纵。在投资理念方面,应全面普及投资者教育,引导其重视企业的基本面和长期发展潜力,营造长期投资、理性投资的氛围。

第四,健全预期管理机制。经济下行压力会增加投资者的悲观情绪,这种情绪又极易传导到股票市场上加剧股价波动。一方面,政府实施积极的预期管理,促进财政、货币、产业、价格、就业等政策协同发力,稳定居民预期。另一方面,政府还可以通过官方渠道对经济数据进行客观的指引,减少投资者因信息不透明所作出的过度解读。

第五,制定上市公司市值管理指引。将上市公司市值管理纳入企业内外部考核标准,利用好分红、减持和回购三个管理工具。一方面,应加强现金分红管理,对多年未分红或分红过低的企业,进行必要处罚,例如限制大股东减持、禁止再融资,以增加投资者回报。另一方面,压实上市公司的主体责任,引导优质上市公司做好市值管理。例如,通过股份回购、大股东增持、持股高管股份购买等途径来稳定股价。

第六,必要时相关监管部门还可以采取直接干预措施,以确保金融市场稳定。例如,在金融市场出现剧烈波动、出现系统性风险时可考虑组建平准基金进行对冲,防止恐慌性抛售蔓延,稳定市场信心。

[参 考 文 献]

[1] 习近平主持中共中央政治局第四十次集体学习.中国政府网[EB/OL].(2017-04-26)[2024-11-5].https://www.gov.cn/xinwen/2017-04/26/content_5189103.htm.

[2] 宋弘,封进,杨婉彧.社保缴费率下降对企业社保缴费与劳动力雇佣的影响[J].经济研究,2021(1):90-104.

[3] Acemoglu D, Restrepo P. Robots and jobs: evidence from US" labor markets[J]. Journal of Political Economy, 2020(6):2188-2244.

[4] 王跃堂,王国俊,彭洋.控制权性质影响税收敏感性吗——基于企业劳动力需求的检验[J].经济研究,2012(4):52-63.

[5] Pierce J R, Schott P K. The surprisingly swift decline of US manufacturing employment[J]. The American Economic Review, 2016(7):1632-1662.

[6] Jimenez G, Ongena S, Peydro J L, et al. Macroprudential policy, countercyclical bank capital buffers, and credit supply: evidence from the Spanish dynamic provisioning experiments[J]. Journal of Political Economy, 2017(6):2126-2177.

[7] Chodorow-Reich G. The employment effects of credit market disruptions: firm-level evidence from the 2008-9 financial crisis[J]. The Quarterly Journal of Economics, 2014(1):1-59.

[8] 刘彩霞, 陈学胜,谢雁翔.“稳金融”与“稳就业”冲突吗——基于债务融资与企业劳动力雇佣视角[J].山西财经大学学报,2023(2):59-72.

[9] Borisov A, Ellul A, Sevilir M. Access to public capital markets and employment growth[J]. Journal of Financial Economics, 2021(3):896-918.

[10]Kim E H, Li Y, Lu Y, et al. External financing, technological changes, and employees[J]. Review of Finance,2024(3):985-1025.

[11]袁超,张兵,汪慧建.债券市场与股票市场的动态相关性研究[J].金融研究,2008(1):63-75.

[12]Chodorow-Reich G, Nenov P T, Simsek A. Stock market wealth and the real economy: a local labor market approach[J]. The American Economic Review, 2021(5):1613-1657.

[13]王劲松,韩克勇.股票价格与货币政策调控目标[J].经济评论,2008(1):129-137.

[14]Ring M A K. Entrepreneurial wealth and employment: tracing out the effects of a stock market crash[J]. The Journal of Finance, 2023(6):3343-3386.

[15]Oi W Y. Labor as a quasi-fixed factor[J]. Journal of Political Economy, 1962(6):538-555.

[16]张三峰,张伟.融资约束、金融发展与企业雇佣——来自中国企业调查数据的经验证据[J].金融研究,2016(10):111-126.

[17]Campello M, Graham J R. Do stock prices influence corporate decisions? Evidence from the technology bubble[J]. Journal of Financial Economics, 2013(1):89-110.

[18]吴华强,才国伟,徐信忠.宏观经济周期对企业外部融资的影响研究[J].金融研究,2015(8):109-123.

[19]Tobin J. A general equilibrium approach to monetary theory[J]. Journal of Money, Credit" and" Banking, 1969(1):15-29.

[20]Hayashi F. Tobin’s marginal q and average q:a neoclassical interpretation[J]. Econometrica, 1982(1):213-224.

[21]Hayek F A. The use of knowledge in society[J]. The American Economic Review, 1945(4):519-530.

[22]连立帅,朱松,陈超.资本市场开放与股价对企业投资的引导作用:基于沪港通交易制度的经验证据[J].中国工业经济,2019(3):100-118.

[23]Garrett D G, Ohrn E, Suárez Serrato J C. Tax policy and local labor market behavior[J]. The American Economic Review: Insights, 2020(1): 83-100.

[24]胡永刚,郭长林.股票财富、信号传递与中国城镇居民消费[J].经济研究,2012(3):115-126.

[25]王劲松.资产价格对消费需求影响的理论分析[J].经济问题,2017(3):6-11.

[26]葛阳琴,谢建国.需求变化与中国劳动力就业波动——基于全球多区域投入产出模型的实证分析[J].经济学(季刊),2019(4):1419-1442.

[27]Bostan I, Lin J-C, Mian G M. Do firms manage their share prices to mitigate investor short-termism?[J]. Journal of Corporate Finance, 2024, 84: 102505

[28]孟庆斌, 李昕宇,张鹏.员工持股计划能够促进企业创新吗——基于企业员工视角的经验证据[J].管理世界,2019(11):209-228.

[29]Cooper R, Gong G, Yan P. Costly labour adjustment: general equilibrium effects of China’s employment regulations and financial reforms[J]. The Economic Journal, 2018(613):1879-1922.

[30]余明桂,王空.地方政府债务融资、挤出效应与企业劳动雇佣[J].经济研究,2022(2):58-72.

[31]崔小勇,蔡昀珊,卢国军.增值税留抵退税能否促进企业吸纳就业——来自2019年试行留抵退税制度的证据[J].管理世界,2023(9):15-38.

[32]尹志超,宋全云,吴雨,等.金融知识、创业决策和创业动机[J].管理世界,2015(1):87-98.

[33]Stock J H, Yogo M. Testing for weak instruments in linear IV regression[M]//Identification and Inference for Econometric Models,Cambridge University Press,2005:80-108.

[34]刘贯春,叶永卫,张军.社会保险缴费、企业流动性约束与稳就业——基于《社会保险法》实施的准自然实验[J].中国工业经济,2021(5):152-169.

[35]丁守海.股权改革的三阶段托宾q效应[J].南开经济研究,2006(5):72-81.

[36]江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022(5):100-120.

[37]唐松,伍旭川,祝佳.数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J].管理世界,2020(5):52-66+69.

[38]彭俞超,韩珣,李建军.经济政策不确定性与企业金融化[J].中国工业经济,2018(1):137-155.

[39]Hadlock C J, Pierce J R. New evidence on measuring financial constraints: moving beyond the KZ index[J]. The Review of Financial Studies, 2010(5):1909-1940.

[40]Whited T M, Wu G J. Financial constraints risk[J]. Review of Financial Studies, 2006(2):531-559.

[41]Kaplan S N, Zingales L. Do investment-cash flow sensitivities provide useful measures of financing constraints?[J]. The Quarterly Journal of Economics, 1997(1):169-215.

[42]蔡庆丰,陈熠辉.财政纵向失衡、地方激励异化与企业投资[J].管理世界,2023(5):25-40.

[43]李春涛,闫续文,宋敏,等.金融科技与企业创新——新三板上市公司的证据[J].中国工业经济,2020(1):81-98.

[44]喻坤,李治国,张晓蓉,等.企业投资效率之谜:融资约束假说与货币政策冲击[J].经济研究,2014(5):106-120.

[45]钟宁桦,解咪,钱一蕾,等.全球经济危机后中国的信贷配置与稳就业成效[J].经济研究,2021(9):21-38.