董事会文化多样性对企业纵向薪酬差距的影响研究

2024-12-26傅玲曹雨婷冯姗珊

摘 要:

近年来薪酬的政策导向逐渐向市场化分配靠拢,寻求提升员工的创造力以增强企业竞争力。文章从公司治理角度出发,分析董事会文化多样性对企业纵向薪酬差距的影响,通过理论梳理和实证检验进行研究,发现董事会文化多样性会扩大企业的纵向薪酬差距:政府补助、企业规模会扩大董事会文化多样性带来的纵向薪酬差距,高管违规行为则相反。结合研究发现,建议企业选择从国外多区域引入人才,以市场化为导向改革薪酬制度,完善监督机制,加强内部控制体系建设,最大限度地发挥薪酬制度的激励作用。

关键词:

董事会文化多样性;纵向薪酬差距;政府补助;高管违规;企业规模

中图分类号: F272.923

文献标志码: A

文章编号: 059 08

收稿日期: 2024-10-21

基金项目:

湖南省社会科学基金项目“要素资本产权视角下实现共享发展的初次分配路径研究”(22YBA073)

作者简介:

傅玲,女,湘潭大学商学院副教授,硕士研究生导师,博士。

曹雨婷,女,湘潭大学商学院硕士研究生。

冯姗珊,女,湖南软件职业技术大学经济管理学院讲师。

Influence of Board Cultural Diversity on Vertical Pay

Gap in Enterprises

FU Ling1, CAO Yuting1, FENG Shanshan2

(1. Business School, Xiangtan University, Xiangtan 411105, China;

2. Economics Management College, Hunan Software Vocational and Technical University,

Xiangtan 411100, China)

Abstract:

In recent years, the policy orientation of pay has gradually shifted toward a market-based distribution model, aiming to enhance employee creativity and improve corporate competitiveness. This paper analyzes the influence of board cultural diversity on the vertical pay gap from the perspective of corporate governance. Theoretical analysis and empirical testing reveal that greater board cultural diversity correlates with an increased vertical pay gap within enterprises. Government subsidies and enterprise size positively correlate with this gap, while top management fraud has the opposite effect. The study recommends that enterprises introduce talents from diverse regions abroad and reform their pay systems in a market-oriented manner. It is imperative to improve the monitoring mechanisms and strengthen the internal control system construction to maximize the incentivizing effect of the pay system.

Key words:

board cultural diversity; vertical pay gap; government subsidies; top management fraud; enterprise size

2023年,人力资源社会保障部办公厅发布《国有企业内部薪酬分配指引》,指示企业应当科学实施绩效管理,建立中长期激励模式,效率与公平并重,鼓励合理拉开薪酬差距,以市场化的薪酬制度改革打破行政化的普惠薪酬分配模式。市场化的薪酬制度改革是大势所趋,公平合理的竞争性薪酬制度是目前企业真正需要的,新政策的颁布发出了薪酬制度改革的信号,意味着未来企业的薪酬制度将会向市场化转型。但是市场化的薪酬制度下管理层相较于普通员工的浮动薪酬变动更大,企业内部的纵向薪酬差距会进一步扩大。

薪酬制度的影响因素是一个值得关注的问题,本文拟从公司内部治理角度出发研究董事会内部人才引入形成的文化多样性是否会影响企业管理层与职工之间的薪酬差距。文化差异最为明显的当是中西方之间的文化差异,国外董事一般拥有更丰富的海外经验和创新开拓的先进理念,他们往往更赞同竞争性的薪酬制度,同时他们更具独立性,有益于完善企业的监督体制。在中国人情社会的背景下,文化的差异是否能使董事会的文化多样性发挥作用?不同观念的冲击、同事之间的矛盾冲突可能会影响决策,导致无法实现团队的有效合作。同时,外部的政府补助、内部高管的违规行为和企业规模的变化是否会改变董事会文化多样性对纵向薪酬差距产生的影响?下面将详细探究。

一、文献评述与研究假说

(一)文献评述

1.董事会文化多样性

董事会文化多样性是指成员之间的文化存在差异,即董事成员具有不同的文化背景,拥有不同的价值观[1]。

目前,董事会文化多样性对企业影响的研究主要有四个方面:一是关于财务绩效。文化多样性对企业绩效的负面影响是受个人主义和男性气质维度的影响的,当企业经营业务更加复杂或涉及海外业务时,文化多样性可以减轻其负面影响[2]。陆静等与Pham等研究发现了美国IT行业和深受家族宗亲的传统观念影响下的中国企业中董事会文化多样性正向影响企业绩效的证据[3-4]。二是关于创新。文化多样性通过为企业引进人才从而提高企业的研发效率,董事会具有文化多样性在一定程度上意味着企业具有开放、包容的氛围,这样的企业往往更具有活力和创新性。但是基于中国资本市场的特殊性,当地方政府强烈干预企业时,董事会文化多样性对企业创新的积极影响往往会消失。同时,林雁等以方言来测度文化多样性时,指出文化带来的关系冲突对企业创新存在抑制效应[5]。三是关于融资。董事会具有文化多样性意味着企业能够关注到更多人的利益,有更发达的信息网络,能帮助企业获得更多的融资渠道。刘刚等采用人口统计特征代表创业团队文化多样性,发现其与创业企业的融资额度存在“倒U形”关系[6]。四是关于ESG。Valls Martínez等指出可能外国成员对于保护公司本地环境的积极性较弱,导致在欧洲发达市场和新兴市场公司董事会的文化多样性会加剧二氧化碳排放[7]。董事会文化多样性有利于企业的可持续发展,实现更高的社会和环境绩效目标,并且文化多样性可以在成本、资源获取、市场营销、创造力、解决问题和灵活性方面为企业创造竞争优势[8]。

2.企业纵向薪酬差距

薪酬差距是指企业内部人员的薪酬水平的区别,文章主要着眼于纵向薪酬差距,即企业管理层与普通员工之间的薪酬差距。在此主要梳理企业内部影响因素的相关文献。

第一,企业的经营特点或行为。企业的经营活动通过现金净流量来反映企业的真实绩效,其形成的企业纵向薪酬差距兼具公平性与合理性[9]。Han等指出企业的合理避税行为带来的纵向薪酬差距有利于调动员工的积极性,因为其中更多的是通过管理津贴等方式来进行转换,所以获益更多的是高管[10]。Kong等也指出数字化转型会带来企业员工收入的增长,其中高管收入增长速度高于普通员工,由此扩大的纵向薪酬差距是企业成长转型的结果[11]。Dell’Aringa等选用意大利、西班牙、比利时的企业数据,发现当集体谈判针对于多雇主时,工资不平等的程度会减轻,意味着企业内部的纵向薪酬差距会缩小。同时,如果企业拥有以创新为导向的活力型企业文化或是遵循创新导向战略,那么通常会存在更大的纵向薪酬差距激励员工努力工作,并且对绩效的激励作用也更大[12]。当然,在种种因素中不能忽视的是企业的腐败支出同样也会拉大纵向薪酬差距,这种不正当利益的受益者主要是高管,存在挤占劳动收入的可能性。不过这种现象仅存在于内资企业中,外资的介入可以帮助企业完善治理机制,加强监管[13]。

第二,企业人员特征。柳光强等指出,拥有海外经历的高管在西方文化的日益熏陶之下,会更认同西方的薪酬制度,这在一定程度上扩大了企业的纵向薪酬差距,经管专业背景的高管也较为认同这种激励措施。同样,如果企业高管来源于外部招聘而非内部晋升,他们会更多地产出工作价值,由此,外部高管的存在会抑制工会的劳动议价能力,从而拉开纵向薪酬差距[14]。在中国特殊的资本市场下,企业更倾向于雇佣具有政治关系的高管,但是企业有限的资源决定了给予能力强或资源多的高管更多的薪酬就会牺牲员工的利益[15]。并非所有董事特征都指向扩大纵向薪酬差距,比如经常与公平、社会责任相联系的女性董事,具有政治关系特征的董事等,拥有更多此类特征的董事往往意味着会抑制纵向薪酬差距[16]。

但是企业中董事会断裂带的存在阻碍了信息传递,不利于团队合作交流,导致监督能力减弱,从而无法有效控制企业的纵向薪酬差距,不过徐灿宇等发现行业竞争可以作为替代的约束[17]。同时,Chen等发现由股东任命的董事从股东处获取薪酬时,他们能够更好地代表股东利益,从而有效监督高管并缩小企业内存在的纵向薪酬差距[18]。值得注意的是,刘子君等指出企业中董事长与总经理由同一人兼任时监督作用失效[19]。

(二)研究假设

1.董事会文化多样性对纵向薪酬差距的影响

代理理论是指公司的所有权与控制权相分离,而企业内部双方之间存在信息不对称,导致股东与管理者之间存在利益冲突。从监督角度来说,董事会文化多样性意味着其中的董事成员来自不同的国家,他们的价值观、风险取向都受到其所在国家文化的影响。具有不同背景的董事可以跳出中国人情社会的圈子,由此削弱董事与高管之间可能存在的密切关系,监督管理层的自利行为[20]。从薪酬契约角度来说,通常由高管决定普通员工的薪酬,由董事会的薪酬委员会制定董监高的薪酬方案并交由股东会决策。董事会的文化多样性意味着主张创新冒险,他们倾向于选择提高高管薪酬以进行人力资本投资,这不仅可以为企业获取更多的资源和人脉,还能激励高管努力工作减少其与股东目标之间的偏离。这会导致企业高管与普通员工之间的薪酬差距扩大。

资源依赖理论是指组织与周围的环境相互依存,从中获取资源保证组织的发展。董事会成员之间不同文化思想的交融可以潜移默化地影响企业文化氛围,使得企业更具包容性,可以为企业带来不同国家的制度性经验、丰富的资源和庞大的信息渠道。董事会文化多样性意味着董事会整体的知识储备与学习能力相对更强,他们对高管薪酬的制定方案更为有效。这是管理经验与职业成长的不断积累所带来的资源。但董事会文化多样性更多地意味着西方思维的影响,因此董事会倾向于扩大纵向薪酬差距。

由社会认同理论衍化出来的自我分类理论进一步指出,董事会内具有相同文化特性的成员会形成子团队。子团队成员具有相近的思维模式,更容易在决策中达成一致。董事会文化多样性代表了董事会团体的分散性,因此外国董事可能无法很好地参与制定薪酬制度,作为花瓶的角色使其本身可能无法有效作用于薪酬制度,即使外国董事的薪酬水平较高,其也无法影响企业整体的纵向薪酬差距。

理论上董事会文化多样性有利又有弊,其作用的发挥受到多方面因素的影响。我国重视公平、宣扬共同富裕的人文传统是主张缩小薪酬差距的,而西方文化的引入意味着受到更多个人主义思想的影响,企业会倾向于扩大纵向薪酬差距以发挥激励作用。从心理学角度来说,不公平感更多来源于同级别的落差,不同级别的差距在一定程度上会激励员工努力工作、实现晋升。因此,无论是从代理理论还是资源依赖理论来说,董事会文化多样性对董事会职能的影响都倾向于扩大薪酬差距。本文整体上倾向于董事会文化多样性会影响企业的纵向薪酬差距,因此,提出如下假设:

H1:董事会文化多样性与纵向薪酬差距之间存在正相关关系,即董事会文化多样性越大,纵向薪酬差距越大。

2.政府补助的调节作用

从代理理论出发,政府补助不是高管自身能力和努力带来的结果,但常常被高管用来伪装业绩以提升绩效。政府补助无法使普通员工获益,这拉大了高管与普通员工之间的薪酬差距,会引发企业员工甚至是社会公众的质疑。企业获得的政府补助的多少很大程度上受到企业性质及其与政府关系亲密程度的影响[21]。在中国特殊的社会背景下,国企往往会获得更多的政府补助,其管理层更可能利用权力获得更多的薪酬。此时执行董事也会从政府补助中获益,董事们并不能有效发挥监督作用,从而无法有效约束高管薪酬。在政府补助水平较高的企业中,董事会文化多样性意味着董事们可能不太熟悉本土市场制度,他们可能赞同将政府补助作为管理者绩效的一部分,同时很多国外董事可能无法监督高管利用政府补助谋取私利,这会导致更大的企业内部纵向薪酬差距。基于上述分析,提出文章的第二个假设:

H2:政府补助越多,董事会文化多样性对纵向薪酬差距的扩大作用越大。

3.高管违规的调节作用

高管违规行为的发生是因为潜在的预期收益超过了付出的成本。一旦这种行为被发现,高管可能会面临行政处罚、声誉受损或解聘[22]。企业高管的违规行为越频繁,董事会越会更加严格地监督高管行为,并对高管进行惩戒。企业聘用外国董事是为了其拥有的先进管理经验和专业技能,同时董事会文化多样性意味着董事们更少受到政治、高管等本地区关系的牵制,而且外国董事一般注重声誉并维护企业形象,成员间不同的理念和想法有利于多角度完善监督体系[23]。对于高管违规行为,无论是国外还是国内都是严厉禁止的。董事会中董事成员之间由于文化差异的存在彼此之间相对独立,出于维护自身声誉和公司利益的目的,当出现较多的高管违规行为时,他们倾向于降低高管薪酬,从而缩小纵向薪酬差距,由此提出文章的第三个假设。

H3:高管违规行为越多,董事会文化多样性对纵向薪酬差距的扩大作用越小。

4.企业规模的调节作用

企业的规模差异意味着监督成本的不同。对于上市企业来说,一方面企业出现的问题会更加复杂和繁多,需要管理层具有极强的管理能力;另一方面企业繁杂的事务使得董事会的监督也很难面面俱到,所以大企业更适合利用薪酬差距的激励作用减少代理成本[24]。随着企业规模的扩大,如何管理企业内部事宜、选择发展方向等事项变得愈加复杂和困难,此时对管理层的能力提出了更高的要求。他们肩负着发展壮大企业的使命而被委以重任,因此管理层的薪酬也会逐年增长。在这种环境下,董事会文化多样性程度的上升也意味着董事会更倾向于学习外国的薪酬激励模式,最终带来的结果是企业纵向薪酬差距扩大,由此提出文章的第四个假设。

H4:企业规模越大,董事会文化多样性对纵向薪酬差距的扩大作用越大。

二、研究设计

(一)变量定义

1.解释变量

文章借鉴Luo等的方法选用霍氏文化六个维度测量董事会文化多样性[1]。分别是权力距离、个人主义、不确定性规避、长期取向、男子气质、放纵倾向。具体公式如下:

CDij=∑6k=1{(Iki-Ikj)2/Vk},i≠j

CDij是董事会成员两两之间的文化距离,圆括号内是每两个董事在第K个维度上的分数差距,Vk是指在第k个维度的标准差。然后用所有董事会成员之间文化距离的平均值来计算公司层面的董事会文化多样性。

BCDit=∑ijCDij,vtm(m-1)/2,i≠j

BCDit指一家上市公司i的董事会在t年的文化多样性,m是董事会成员人数。

2.被解释变量

本文用管理层平均薪资与普通员工平均薪资的比值来衡量纵向薪酬差距(ISG)[21,25]。管理层平均薪资为董监高薪酬之和除以管理层人数。管理层人数包括董事、监事和高管,计算时不包括独立董事和未领取薪酬的董事、监事和高管人数。普通员工薪资总额为资产负债表中的“应付职工薪酬”与现金流量表中“支付给职工以及为职工支付的现金”之和,再扣除董监高的薪酬,其最后除以普通员工人数可得到普通员工平均薪资。

3.调节变量

文章的调节变量一共选取了三个,其中政府补助(SUB)选用本年企业获取的政府补助金额取对数进行测度,高管违规行为(VIO)通过统计企业当年高管违规次数进行测度,企业规模(Size)指标选用企业年末总资产取对数进行测度。

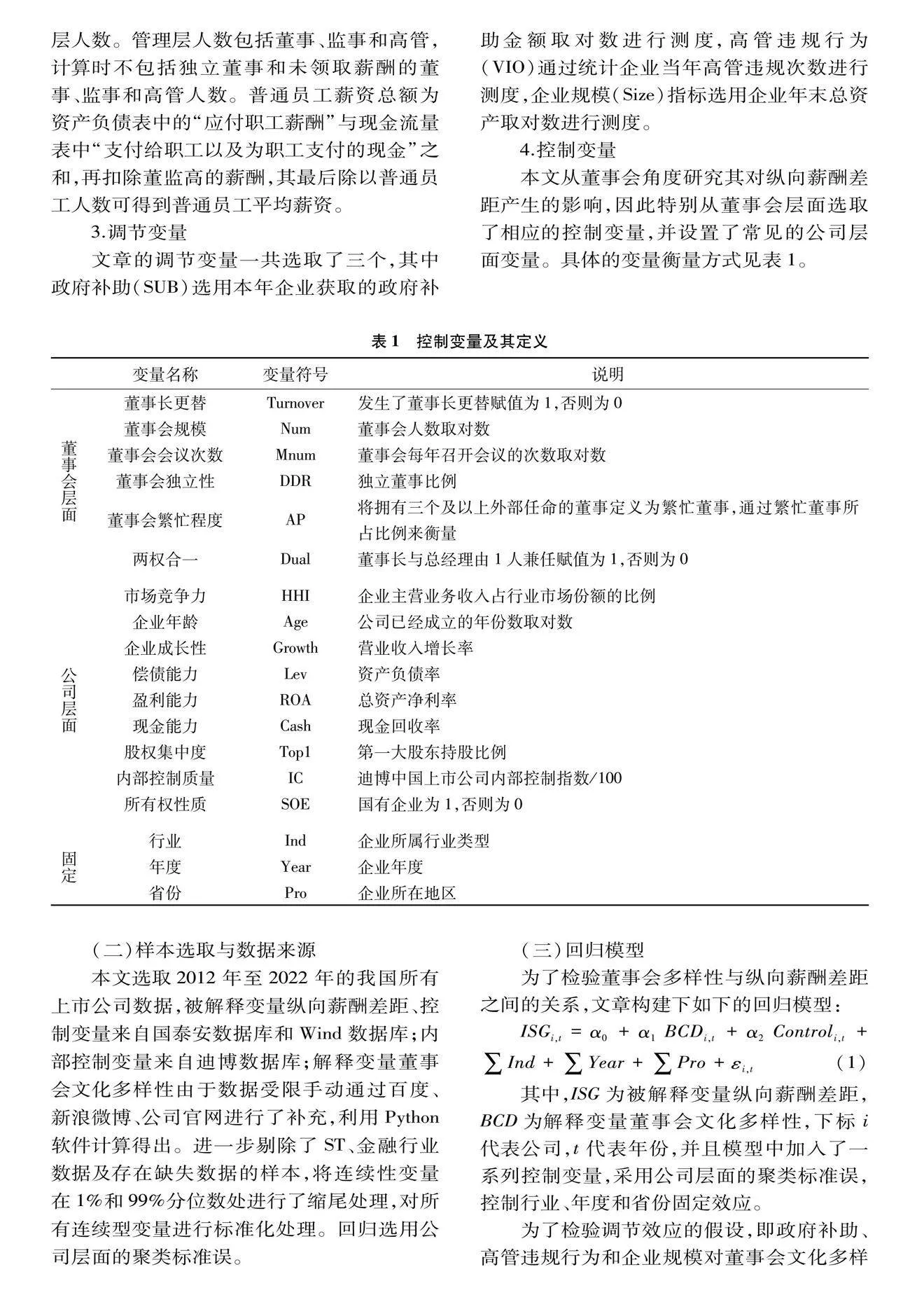

4.控制变量

本文从董事会角度研究其对纵向薪酬差距产生的影响,因此特别从董事会层面选取了相应的控制变量,并设置了常见的公司层面变量。具体的变量衡量方式见表1。

(二)样本选取与数据来源

本文选取2012年至2022年的我国所有上市公司数据,被解释变量纵向薪酬差距、控制变量来自国泰安数据库和Wind数据库;内部控制变量来自迪博数据库;解释变量董事会文化多样性由于数据受限手动通过百度、新浪微博、公司官网进行了补充,利用Python软件计算得出。进一步剔除了ST、金融行业数据及存在缺失数据的样本,将连续性变量在1%和99%分位数处进行了缩尾处理,对所有连续型变量进行标准化处理。回归选用公司层面的聚类标准误。

(三)回归模型

为了检验董事会多样性与纵向薪酬差距之间的关系,文章构建下如下的回归模型:

ISGi,t=α0+α1BCDi,t+α2Controli,t+∑Ind+∑Year+∑Pro+εi,t(1)

其中,ISG为被解释变量纵向薪酬差距,BCD为解释变量董事会文化多样性,下标i代表公司,t代表年份,并且模型中加入了一系列控制变量,采用公司层面的聚类标准误,控制行业、年度和省份固定效应。

为了检验调节效应的假设,即政府补助、高管违规行为和企业规模对董事会文化多样性与纵向薪酬差距的影响,进一步构建了如下模型。

ISGi,t=β0+β1BCDi,t+β2SUBi,t+β3BCDi,t×SUBi,t+β4Controli,t+∑Ind+∑Year+∑Pro+εi,t(2)

ISGi,t=γ0+γ1BCDi,t+γ2VIOi,t+γ3BCDi,t×VIOi,t+γ4Controli,t+∑Ind+∑Year+∑Pro+εi,t(3)

ISGi,t=γ0+γ1BCDi,t+γ2Sizei,t+γ3BCDi,t×Sizei,t+γ4Controli,t+∑Ind+∑Year+∑Pro+εi,t(4)

在基本回归的模型基础上,加入了调节变量政府补助(SUB)形成了模型(2)以检验假设H2,加入了调节变量高管违规行为(VIO)形成了模型(3)以检验假设H3,加入了调节变量企业规模(Size)形成了模型(4)以检验假设H4。

三、实证检验

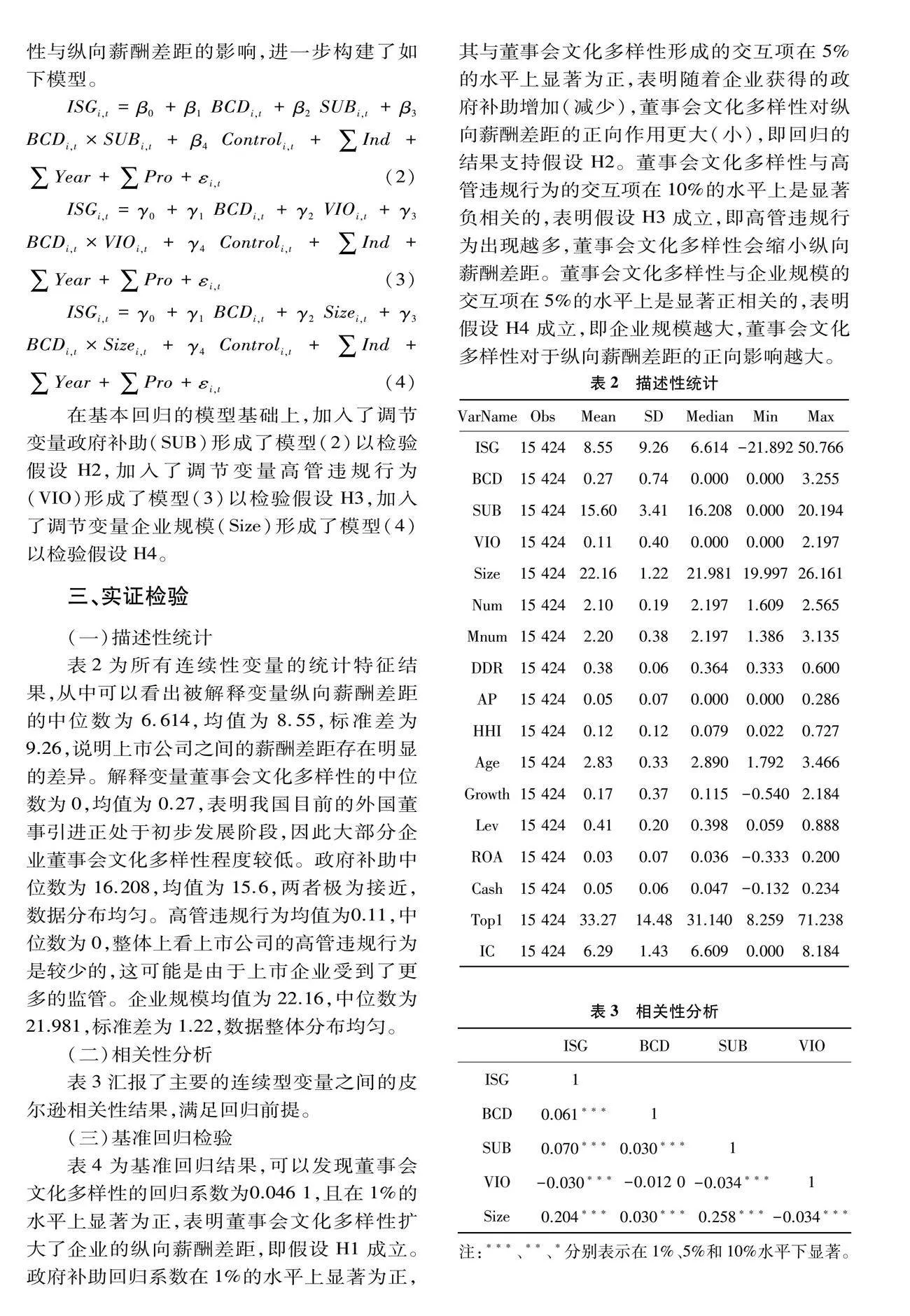

(一)描述性统计

表2为所有连续性变量的统计特征结果,从中可以看出被解释变量纵向薪酬差距的中位数为6.614,均值为8.55,标准差为9.26,说明上市公司之间的薪酬差距存在明显的差异。解释变量董事会文化多样性的中位数为0,均值为0.27,表明我国目前的外国董事引进正处于初步发展阶段,因此大部分企业董事会文化多样性程度较低。政府补助中位数为16.208,均值为15.6,两者极为接近,数据分布均匀。高管违规行为均值为0.11,中位数为0,整体上看上市公司的高管违规行为是较少的,这可能是由于上市企业受到了更多的监管。企业规模均值为22.16,中位数为21.981,标准差为1.22,数据整体分布均匀。

(二)相关性分析

表3汇报了主要的连续型变量之间的皮尔逊相关性结果,满足回归前提。

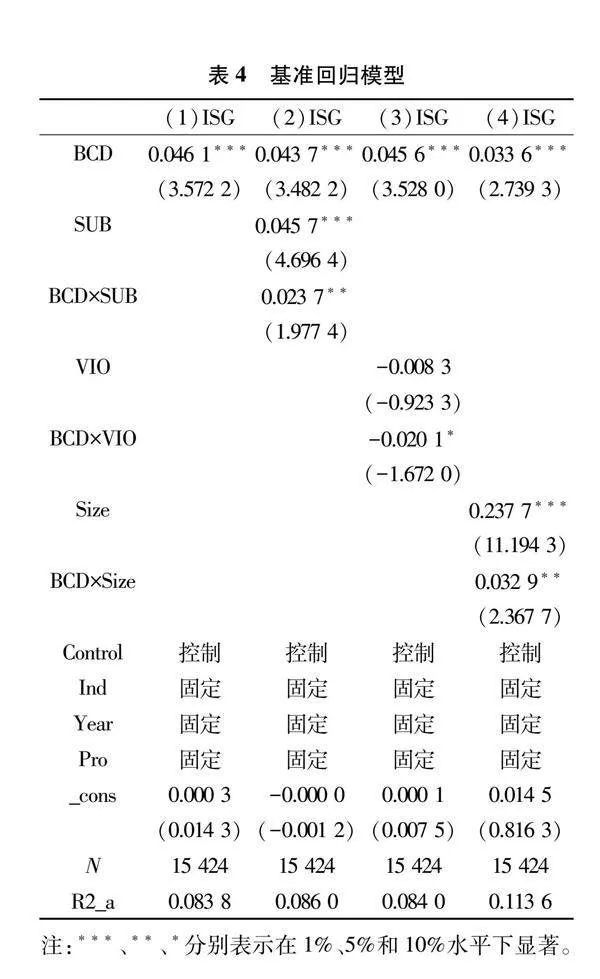

(三)基准回归检验

表4为基准回归结果,可以发现董事会文化多样性的回归系数为0.046 1,且在1%的水平上显著为正,表明董事会文化多样性扩大了企业的纵向薪酬差距,即假设H1成立。政府补助回归系数在1%的水平上显著为正,其与董事会文化多样性形成的交互项在5%的水平上显著为正,表明随着企业获得的政府补助增加(减少),董事会文化多样性对纵向薪酬差距的正向作用更大(小),即回归的结果支持假设H2。董事会文化多样性与高管违规行为的交互项在10%的水平上是显著负相关的,表明假设H3成立,即高管违规行为出现越多,董事会文化多样性会缩小纵向薪酬差距。董事会文化多样性与企业规模的交互项在5%的水平上是显著正相关的,表明假设H4成立,即企业规模越大,董事会文化多样性对于纵向薪酬差距的正向影响越大。

(四)稳健性检验

1.工具变量法

为了解决潜在的内生性问题,本文选择借鉴Luo等[1]的方法采用海外收入占总收入的比例(OREV)作为工具变量。因为,一方面企业内海外收入的比重越大,企业招聘外国董事的可能性越大,满足相关性要求,另一方面海外收入属于营业收入中的一部分,在目前的研究中暂未发现海外收入会直接影响企业的纵向薪酬差距,满足外生性的要求。接下来通过第一阶段的F统计量可知,结果为30.371 3,大于10,表明不存在弱工具变量问题,满足工具变量的相关性假设。通过豪斯曼内生性检验发现回归模型中董事会文化多样性为内生变量。工具变量两阶段的回归结果与前文保持一致,由于篇幅所限,稳健性检验部分表格省略。

2.企业性质分组回归

基于我国特殊的经济环境,政府往往会在企业的决策中发挥一定作用。一方面企业性质的不同使得国有企业可能更多注重公平性,非国有企业可能更注重竞争性,国企存在的薪酬差距相较于非国有企业应当较小,同时国有企业中也不太可能雇佣很多的外国董事。另一方面限薪令在进行薪酬管制时保证了公平性也扭曲了薪酬制度,反而可能导致高管出现更多的腐败行为,影响企业的创新产出。根据是否属于国企将企业分为两组,企业性质的回归结果表明董事会文化多样性对薪酬差距的正向影响主要出现在民营企业中。

四、结论

本文从公司治理角度出发,研究董事会文化多样性对企业纵向薪酬差距产生的影响。以上市公司2012—2022年的数据为样本进行实证检验,最终得出的研究结果如下:董事会文化多样性与企业纵向薪酬差距呈正相关关系,即董事会文化多样性会扩大企业的纵向薪酬差距。政府补助会扩大董事会文化多样性带来的纵向薪酬差距,高管违规行为会缩小董事会文化多样性形成的纵向薪酬差距,企业规模会扩大董事会文化多样性带来的纵向薪酬差距。

基于上述结论,提出建议:首先,企业可以选择从国外多区域引进人才,结合现实需要和政策方向适当设计市场化导向的薪酬激励制度,利用董事们多样化的知识经验和想法帮助企业改革薪酬制度,激励员工努力工作向上晋升。其次,完善监督机制,减少高管违规行为。企业应当做到事前设计监管制度,对企业历史上、同行业中高管违规行为发生的处理经验进行借鉴;事中监督高管行为,对于可能存在高危频发违规事项的方面应当完善流程、加强监督;事后赏罚分明,减少违规行为的发生。最后,加强内部控制体系建设。具体而言,一方面企业应当完善内部控制制度,董事会应当加强监督,防止管理层利用政府补助谋取私利;另一方面改善绩效评估制度,合理排除虚假的不相关因素,构建真正透明公正的薪酬激励制度。

参考文献:

[1]LUO K,LIM E K,QU W,et al.Board Cultural Diversity,Government Intervention and Corporate Innovation Effectiveness:Evidence from China[J].Journal of Contemporary Accounting amp; Economics,2021,17(2):100256.

[2]FRIJNS B,DODD O,CIMEROVA H.The Impact of Cultural Diversity in Corporate Boards on Firm Performance[J].Journal of Corporate Finance,2016,41:521-541.

[3]陆静,徐传.董事会文化多样性对公司绩效的影响[J].山西财经大学学报,2017,39(11):69-83.

[4]PHAM T T,LO F.How does Top Management Team Diversity Influence Firm Performance?A Causal Complexity Analysis[J].Technological Forecasting and Social Change,2023,186:122162.

[5]林雁,谢抒桑,刘宝华.异地独董与公司创新投入:基于董事会文化多样性视角的考察[J].管理科学,2019,32(4):76-89.

[6]刘刚,王泽宇.创业团队文化多样性与互联网创业融资:基于产品众筹数据的实证分析[J].财贸经济,2016,37(6):113-128.

[7]VALLS MARTNEZ M D C,SANTOS-JAN J M,SORIANO ROMN R,et al.Are Gender and Cultural Diversities on Board Related to Corporate CO2 Emissions?[J].Journal of Cleaner Production,2022,363:132638.

[8]COX T H,BLAKE S.Managing Cultural Diversity:Implications for Organizational Competitiveness[J].Academy of Management Perspectives,1991,5(3):45-56.

[9]马俊峰,徐永乐.内部薪酬差距合理性与会计盈余相关性:来自中国上市公司的经验数据[J].技术经济与管理研究,2015(1):66-70.

[10]HAN X M,WANG J,CHENG H X.The Effect of Corporate Tax Avoidance on Salary Distribution—Empirical Evidence from Publicly Listed Companies in China[J].International Review of Financial Analysis,2021,78:101917.

[11]KONG G W,HUANG J T,LIU S S. Digital Transformation and Within-Firm Pay Gap: Evidence from China [J].Emerging Markets Finance and Trade,2023,59(6):1748-1766.

[12]DELL’ARINGA" C,PAGANI" L.Collective Bargaining and Wage Dispersion in Europe[J].British Journal of Industrial Relations,2007,45(1):29-54.

[13]刘晓伟,刘锦,姜安印.企业腐败与内部薪酬差距[J].当代财经,2017(3):70-80.

[14]SHIN T.Explaining Pay Disparities Between Top E-xecutives and Nonexecutive Employees:A Relative Bargaining Power Approach[J].Social Forces,2014,92(4):1339-1372.

[15]FANG F,DUAN T B,LI K.Political Connections,Ownership and Within-Firm Pay Gap[J].Sustainability,2022,14(14):8763.

[16]CHIZEMA A,LIU X H,LU J Y,et al.Politically Connected Boards and Top Executive Pay in Chinese Listed Firms[J].Strategic Management Journal,2015,36(6):890-906.

[17]徐灿宇,李烜博,梁上坤.董事会断裂带与企业薪酬差距[J].金融研究,2021(7):172-189.

[18]CHEN S H, MA H Q, BU D L. Board Affiliation and Pay Gap[J]. China Journal of Accounting Research,2014,7(2):81-100.

[19]刘子君,刘智强,廖建桥.上市公司高管团队薪酬差距影响因素与影响效应:基于本土特色的实证研究[J].管理评论,2011,23(9):119-127,136.

[20]张琛,王锦,刘想.外籍董事、组织合法性与企业可持续成长[J].当代财经,2018(7):79-89.

[21]步丹璐,王晓艳.政府补助、软约束与薪酬差距[J].南开管理评论,2014,17(2):23-33.

[22]逯东,谢璇,杨丹.独立董事官员背景类型与上市公司违规研究[J].会计研究,2017(8):55-61,95.

[23]项慧玲.独立董事海外背景、内部薪酬差距与企业绩效[J].华东经济管理,2019,33(10):129-137.

[24]谢获宝,丁龙飞,廖珂.海外背景董事与债务融资成本:基于董事会咨询和监督职能的中介效应[J].管理评论,2019,31(11):202-211.

[25]BANKER R D,BU D L,MEHTA M N.Pay Gap and Performance in China[J].Abacus,2016,52(3):501-531.