政策性农业信贷担保的效果与机制:基于银担互动有效性的解释

2024-11-03孙华臣孙瑞琪张彧

摘 要:政策性农业信贷担保是缓解农业融资难融资贵、强化乡村振兴资金保障的有效工具。基于近年来我国政策性农业信贷担保快速发展的典型事实,构建银担有效互动及其促进农业发展的理论解释框架,对比分析不同担保模式下银担互动有效性的差异。在此基础上,以我国农业总产值和政策性担保业务规模“双第一”大省为研究对象,匹配县域政策性农业信贷担保数据,实证检验政策性农业信贷担保的效果和内在机制。研究发现,政策性农业信贷担保能够显著增强银担互动有效性,提升农业发展水平,该结论在一系列稳健性检验后仍然成立。内在机制检验结果显示,政策性农业信贷担保在供给、需求双向赋能背景下使得银行和担保机构形成更加充分有效的互动,通过融资边界拓宽效应、放款规模扩大效应、融资门槛降低效应、银担合作黏性强化效应等对农业信贷融资产生积极影响,进而有力促进农业发展。异质性分析表明,政策性农业信贷担保的效果与金融可得性、农业发展水平、县域政策支持力度等因素密切相关。

关键词:政策性农业信贷担保;银担互动有效性;农业信贷融资;合作黏性

中图分类号:F832.43 文献标识码:A 文章编号:1003-7543(2024)09-0138-15

党的二十届三中全会提出,坚持农业农村优先发展,完善乡村振兴投入机制。贯彻落实乡村振兴战略,产业振兴是关键和重点,需要加强体制机制创新、完善政策支持体系、强化产业项目支撑、促进资源要素向农业农村集聚,而政策性农业信贷担保是贯彻落实这一战略的重要政策创新工具。2023年中央“一号文件”提出,引导信贷担保业务向农业农村领域倾斜,发挥全国农业信贷担保体系作用。作为财政金融协同联动支农的政策工具,我国于2015年启动建立的政策性农业信贷担保体系在破解融资难题、缓解资金约束方面发挥了重要作用。截至2023年初,全国政策性农业信贷担保体系已经与18家全国性商业银行开展“总对总”合作,与1 800家地方商业银行开展区域合作,累计获得授信总额超过1.2万亿元,政策性农业信贷担保业务在保金额高达3 626亿元①。政策性农业信贷担保之所以能快速发展,一方面是因为我国推进乡村振兴和农业农村现代化存在大量的信贷现实需求,另一方面得益于这种担保工具所特有的贴息、费率优惠及对银行风险的分担功能。概括而言,政策性农业信贷担保的实施,使银行和担保机构(以下简称“银担”)形成更加充分的互动,增加了合作黏性。为进一步释放银行和担保机构在支农促农方面的潜力,有必要厘清政策性农业信贷担保体系下银担有效互动的内在逻辑,评估其实施效果。这对于高质量推进农业信贷担保体系建设具有重要意义。

新型银担关系的形成是政策性农业信贷担保机构得以快速发展的内在动力,这种新型关系主6hrhlOiYljvPbdxRfr5DHw==要体现在以下方面:一是政策性农业信贷担保很大程度上成为银行和农业经营主体的“黏结剂”,明显改变了原来“银行为主、商业担保为辅”的银担合作格局;二是双方合作的交易成本大大降低[1],主要是因为政策性农业信贷担保能缓解银行对“农业抵押物不足、融资风险大”的顾虑,再加上政策性农业信贷担保体系本身具备的数据获取、信用审核、风险控制等比较优势,加速了银担联动促进农业发展的进程;三是由国家农业信贷担保联盟有限责任公司、省级农业信贷担保机构、市县分公司或办事处等形成的政策性农业信贷担保体系,实现了对银担互动和农业支持的多维赋能,规模经济、信息沟通、风险防范化解等多优势叠加,使得银担互动更为有效。然而,由于政策性农业信贷担保体系成立较晚,实证研究较少,对其发挥作用的理论机制及其对农业发展的实际支持效果有待深入剖析。

据此,本文尝试构建涵盖农业经营部门、银行、商业担保机构和政策性担保机构等多主体的系统性理论解释框架,从理论上对比分析不同情境下银担互动有效性的差异,并结合县域面板数据实证检验具体效果和作用机制。研究发现,与传统信贷担保相比,政策性农业信贷担保与银行的互动更加有效,这种有效性可通过农业融资边界拓宽效应、银行放款规模扩大效应、融资门槛降低效应、银担合作黏性强化效应等清晰地识别,能显著促进农业发展。其中,政策性担保机构对农业发展的作用与金融可得性、农业发展水平、当地政府对政策性农业担保的支持力度有关。

一、相关文献综述

与本研究相关的文献主要包括农业信贷担保的影响研究、农业信贷担保影响因素的研究和中国政策性农业信贷担保的研究。

关于农业信贷担保的影响研究主要集中于对信贷的影响和对农业农村的影响两方面。就对信贷的影响而言,新型农业经营主体供给型融资约束普遍存在,农业信贷担保对缓解新型农业经营主体融资约束总体上有积极影响[2]。农业信贷担保能够发挥识别身份信息、评估信贷风险、建立信贷关系等方面的优势[3],具有缓解信息不对称和融资约束、增加资金供给、降低银行监管成本等功能[4-5]。就对农业农村的影响而言,农业信贷担保能够促进农民就业和绿色农业发展[6-7]。但也有研究发现,农业信贷担保对不同农业部门的影响存在差异。Reuben等发现农业信贷担保只是在一定时间内促进了畜牧业的发展[8],Oparinde等发现农业信贷担保对渔业部门的影响较小[9]。甚至有研究发现,信贷担保的使用会限制农业产出[10],农业信贷担保对农业发展的影响依然具有不确定性。

现有研究发现,微观农业信贷主体、担保机构特点以及外部宏观因素是影响农业信贷担保的因素。从农业信贷主体看,农业信贷担保资源存在闲置与紧缺并存、信息不对称引致交易成本过高等问题[11],家庭禀赋和信贷主体政策认知情况会影响信用担保融资可得性[12-13]。从担保机构特点看,农业生产经营的高风险使农户贷款条件较为严苛,农户、新型农业经营主体风险防范能力不足,担保主体提供信用担保的动力会限制担保效果的发挥[14]。担保机构客户经理提供担保的意愿直接影响了担保机构业务规模、风险防范和担保体系完善程度[15]。担保费的变化也是影响担保发挥作用的因素[16]。担保品的增加能够提高农户信贷可得性[17]。从宏观因素看,利率和通胀率等是影响农业信贷担保发挥作用的因素[18]。

直接研究中国政策性农业信贷担保的文献较少。在理论分析方面,高阳通过构建模型证明担保支农政策能够促进农地经营权担保贷款业务的发展[19]。Li等认为,农民对政策性农业信贷担保政策的认识和理解会对其参与意愿和频率产生影响[7]。刘达和温涛发现,政策性农业信贷担保能够促进农业发展和农民增收,但还存在人才建设滞后、保障措施不全等问题[20]。在实证研究方面,冯林和刘阳利用担保贷款数据分析发现,政策性农业信贷担保机构的客户甄别功能可以引导银行降低农业贷款利率,有助于激活农业担保贷款中的银行竞争[1]。罗剑朝和胡杰[21]、孙华臣等[22]认为,政策性农业信贷担保通过刺激农业信贷供给,推动农业经济发展和粮食生产。许黎莉和陈东平使用问卷调查发现,政策性农业信贷担保机构担保支农的契约耦合机制存在“异化”问题,现实中政策性农业信贷担保机构发展遇到了诸如担保资金不足、跨业经营倾向明显、持续经营堪忧、银担合作不畅等问题[23]。徐攀和李玉双认为当前政策性农业信贷担保机构运行的总体效率偏低[24]。

综合来看,政策性农业信贷担保对于农业产出的影响以及发挥作用的内在机制需要更深层次的解释,尤其是需要进一步剖析银担关系对政策性农业信贷担保效果的作用。现有研究主要集中于理论和案例分析,实证研究主要使用的是省级层面数据或部分县的调查数据,缺乏使用规模较大的县域面板数据进行的研究。

二、理论框架的构建

政策性农业信贷担保可以同时在农业生产资金的供需两端产生影响。就需求端而言,政策性农业信贷担保既能发挥增信作用,提高农户获得信贷资金的可能性、稳定性,又能降低融资成本,激励农户扩大生产。就供给端而言,银行既有支持乡村振兴战略实施的责任使命,又有降低信贷风险的迫切需求,存在着与政策性农业信贷担保机构合作的意愿。在此,通过构建数理模型阐释政策性农业信贷担保对农业生产的影响及内在机制,进一步厘清政策性农业信贷担保在加强银担互动、促进农业生产方面的实现逻辑,并分析可能存在的问题。

(一)不考虑农业信贷担保机构的情况分析

首先,我们假设一个农业经济体包含农户和银行两部门。对于代表性农户来说,生产函数满足柯布—道格拉斯形式,即Yn=AK■■N■■,其中Yn为产量,A为农业技术水平,Kn代表资本投入量,Nn代表劳动投入量,α为常替代系数。对于农业生产来说,劳动投入数量N是有限的,为外生变量,资本投入量是能够被调整、可变的,我们将贷款利率设为rn。允许存在一定经营失败概率dn,农户在贷款时需要向银行提供抵押物,在经营失败时,抵押物全部由银行获得。每个农户可用于抵押的自有资产为Kf。农户的预期收益可以写为式(1):

求解使Yn最大化条件下的最优资本量可以得到:

由式(2)可知,农户对资本要素的最优需求量受农业技术、劳动力水平、农业经营风险和利率的影响。

同时,我们将银行提供的信贷规模设为ln,所需抵押物价值设为Kb。当违约风险未发生时,银行收益为rnln;当违约风险发生时,抵押物归银行所有,但是银行处理抵押物也需要付出一定成本,最终获得的收益占抵押物价值的比例为βb,其中0≤βb≤1,银行收益为βbKb-ln。此外,银行存在资金获取成本和贷款管理成本,需要付出利息 rc,总资金获取成本为rcln;假设银行在放贷后需要定期对贷款进行监管的单位成本为cn,银行贷款管理成本为cnln。银行对农业贷款的目标收益率设为rt。只有(1-dn)rnln+dn(βbKb-ln)-(rcln+cnln)=rtln成立时,银行才会放款。银行放款所需抵押物、贷款规模和利率分别为:

(二)引入商业性农业信贷担保机构的情况分析

当商业性农业信贷担保机构介入时,对于农户来说,农户在贷款时不仅需要付出贷款利率,还需要付出担保费,假设担保费为rgo,农户对于资金的最优投入为:

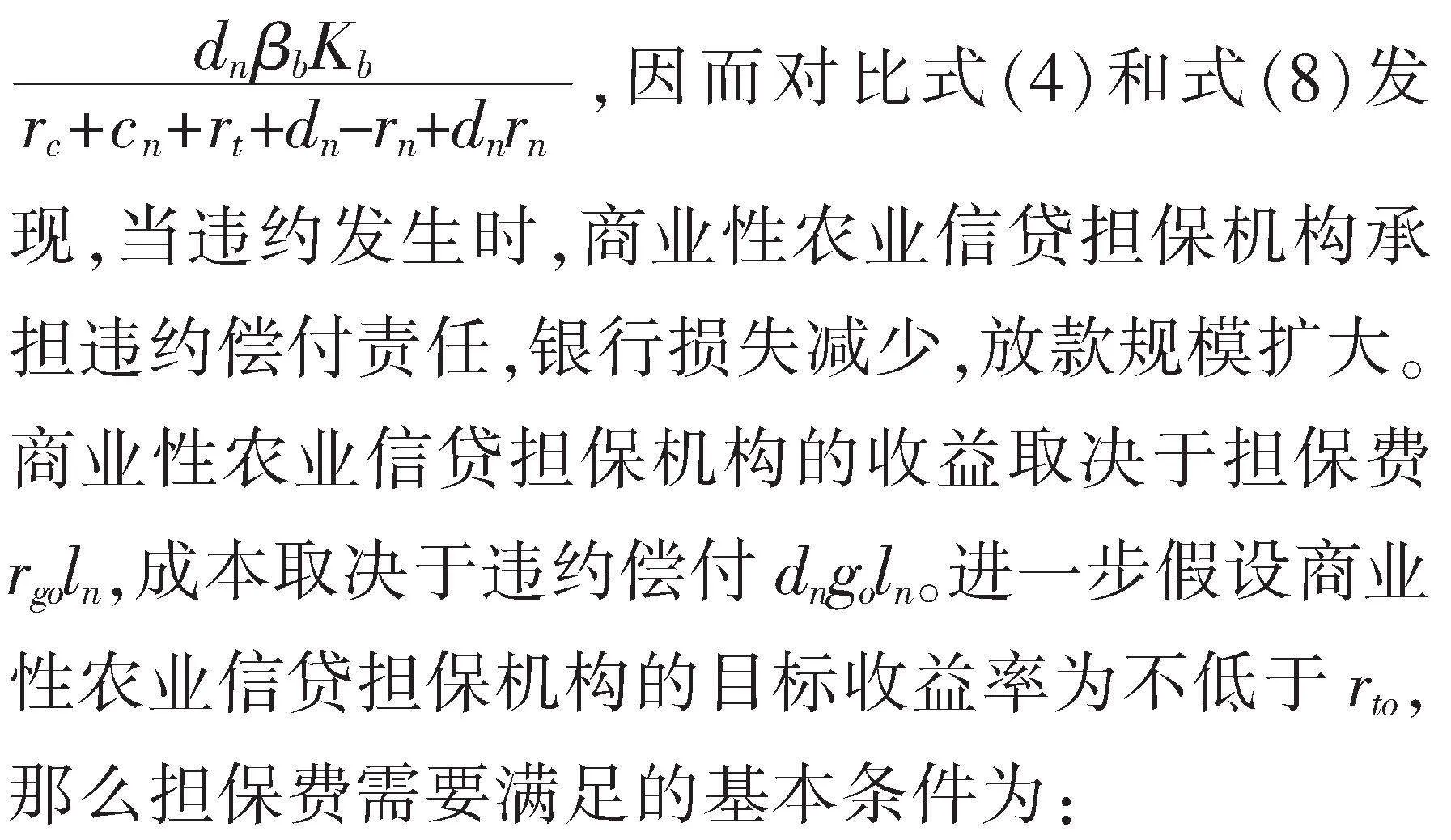

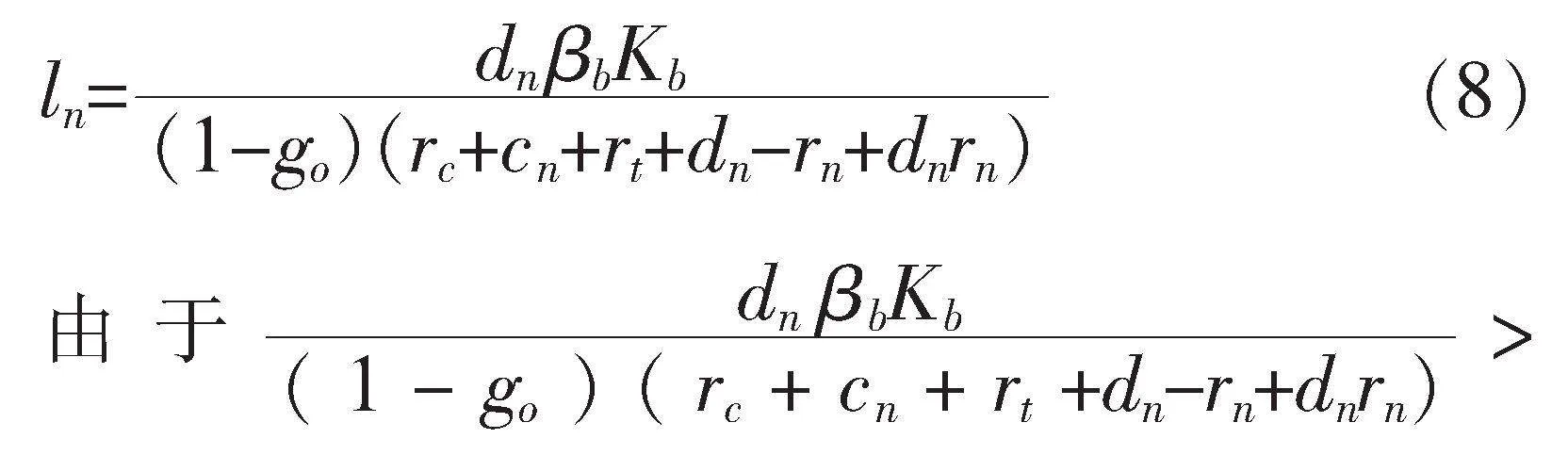

参考当前的担保风险机制,当农户出现违约时,商业性农业信贷担保机构会承担一定比例的损失go,此时银行涉农贷款的最优条件变为(1-dn)rnln+dn[βbKb-(1-go)ln]-(rcln+cnln)=rtbln,银行的放款规模变为:

rgoln-dngoln≥rtoln(9)

可得rgo≥dngo+rto,即商业性农业信贷担保机构为农户提供的费率最低为dngo+rto。类似地,可以得到农户的融资成本为:

(三)引入政策性农业担保机构的情况分析

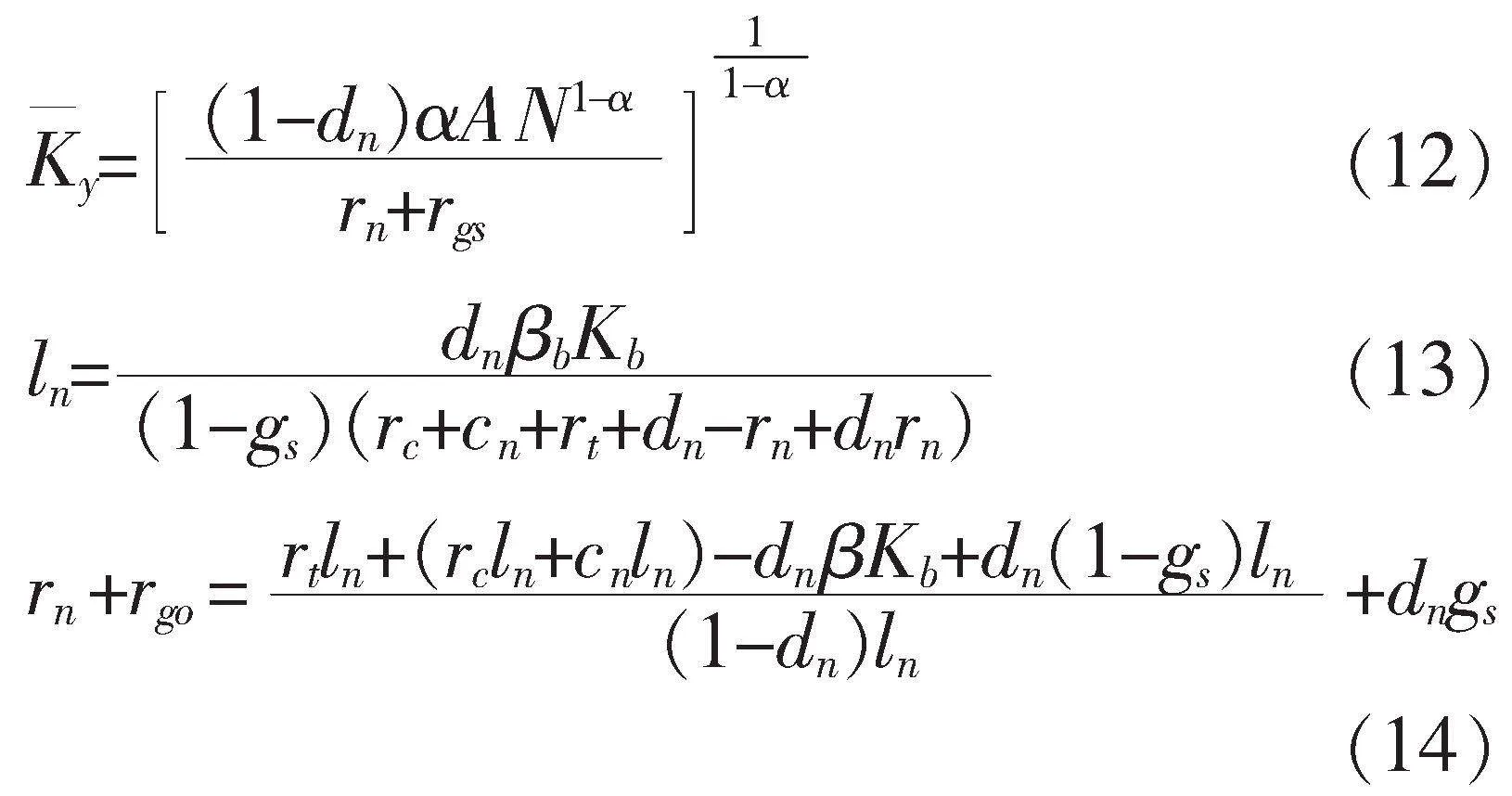

政策性农业信贷担保机构与商业性农业信贷担保机构的重要区别在于政策性农业信贷担保机构在实际运行中不以营利为目的,从而能够最大限度发挥作用。对于政策性农业信贷担保机构来说,假设其担保费为rgs,那么政策性农业信贷担保机构制定担保费的约束条件为:

rgsln=dngsln(11)

即rgs=dngs,贷款者能够享有较低的担保费用。由于政策性农业信贷担保机构能够得到中央和地方政府补贴,风险发生后能够偿还银行贷款损失的比率更高,设该比率为gs,gs≥go。在其他设定与前文一致的情况下,可以计算出农户资金需求、银行放款规模以及农户融资成本分别为:

比较式(2)、式(7)和式(12)可以发现,当政策性农业信贷担保机构进入时,农户的资金需求会明显增加。考虑到单一农户的生产规模有限且拥有的资金主要用于扩大生产,因而农业资金需求的增加会投入农业新项目和新增长点,最终将表现为农业企业数量上升和农村发展活力增加。据此提出推论1:政策性农业信贷担保通过激发农户的资金需求,拓宽农业的融资边界,助推农业发展。

比较式(4)、式(8)和式(13)可以发现,存在政策性担保机构时,银行愿意提供的资金规模最高。实际中,政策性农业信贷担保机构还能使用各类技术和创新手段,在贷款前后及时发现问题,降低风险,进一步扩大银行的放款规模。景欣等认为,信息技术的使用降低了农业信贷被转移至非农领域的可能性[14]。许黎莉和陈东平发现政策性担保机构在运行过程中发挥了产业链特有的资金闭环、筛选机制、风险分散机制的作用,缓解了政策性担保贷款的缔约和履约障碍,促进了自我履约,降低了违约率,增加了贷款规模[23]。据此提出推论2:政策性农业信贷担保通过促使资本要素更多流入农业,显著扩大银行放款规模,促进农业发展。

通过求式(14)和式(5)的差值可以得到,存在政策性农业信贷担保机构时的贷款成本与没有政策性农业信贷担保机构参与时的贷款成本之差为-dgsln,恒小于0,即政策性农业信贷担保机构的设立能够有效降低融资成本。融资成本下降能够增加农户的资金需求,可扩大农业产出。据此提出推论3:政策性农业信贷担保通过降低贷款成本,使农户获得信贷融资的门槛明显下降,助推农业发展。

三、实证设计

(一)样本选择

考虑到担保额度是衡量政策性农业信贷担保机构综合实力和地方重视程度的重要指标,本文依据各地区政策性农业信贷担保机构担保额度来衡量地区受政策性农业信贷担保影响程度,即担保额度越大,受财政金融联动支农机制创新的影响就越大,反之则越小。为尽可能避免担保政策差异对担保效果识别产生的影响,基于以下两点考虑,我们选择了山东政策性农业信贷担保实践作为研究对象:一是山东省是目前全国唯一农业生产总值过万亿元的省份,规模体量大、特色鲜明,且省内存在的东中西部发展差异同全国高度类似,具有较强的代表性;二是山东省政策性农业信贷担保业务走在全国前列,截至2022年底,全省累保金额、在保金额分别约占全国的1/8、1/6,且累计代偿率仅为0.25%,为全国最低①,具有较强的说服力和研究价值。在手工整理的山东农业信贷担保第一手业务数据与县域数据相匹配的基础上,本文共使用了2013—2020年山东省15个地级市(不含青岛)、共计87个县级单位的数据作为样本进行研究。

(二)研究设计和数据来源

借鉴左翔等[25]、李永友和王超[26]、Nunn和Qian[27]、Chen等[28]设置连续性冲击变量和计量模型的方法,本文将“受政策性农业信贷担保影响程度”作为政策变量,基础模型设定如下:

yit=β0+β1ACGit×Yearpost+β2Xit+αi+μt+εit(15)

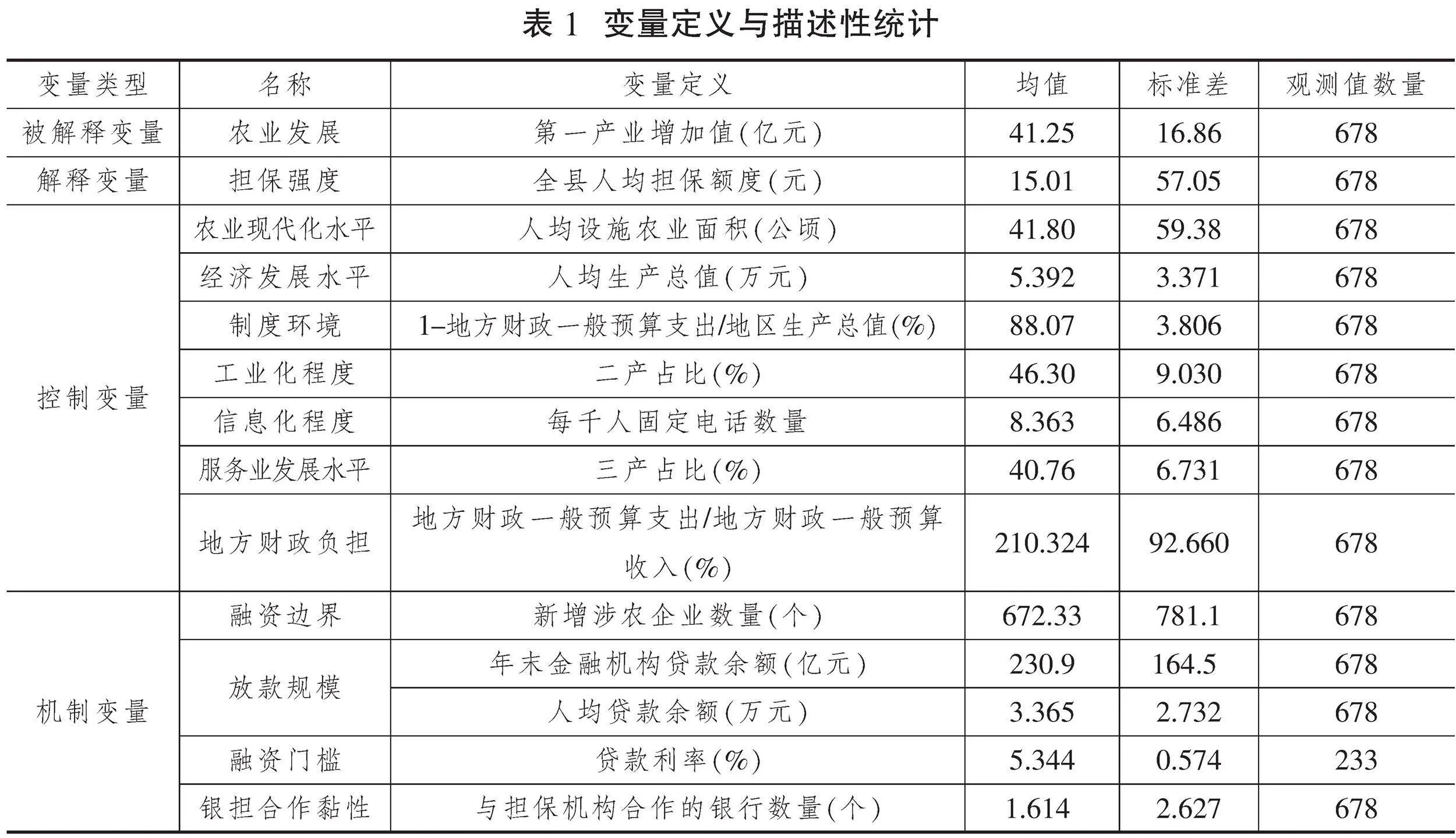

其中,yit是被解释变量,选择山东省各县域第一产业增加值用以评估政策性农业信贷担保政策是否激励了农业发展,下标i和t分别代表第i个县区和第t年。第一产业增加值是反映农业发展水平最常用的指标之一,稳健性检验中我们还使用了其他指标。ACGit×Yearpost表示解释变量,ACGit表示担保影响程度,用各县区人均担保额度衡量;Yearpost代表农业信贷担保机构在各县实际开展业务的时间虚拟变量,开展之前为0,开展之后为1。Xit代表控制变量,参考鲍曙光[29]和张宁等[30]的研究,综合考虑农业发展的影响因素及数据可得性,本文选择了农业现代化水平、经济发展水平、制度环境、工业化程度、信息化程度、服务业发展水平和地方财政负担等七方面的指标作为控制变量,相关数据来源于《中国县域统计年鉴》。

根据前文分析,政策性农业信贷担保机构对农业发展的影响主要通过银担互动的有效性来实现,银担互动有效性主要体现在融资边界拓宽效应、放款规模扩大效应、融资门槛降低效应和银担合作黏性强化效应上。为检验这些机制,针对这四方面的内容,我们在模型(15)的基础上,设定新的实证模型如下:

Bank-Loanit=β0+β1ACGit×Yearpost+β2Xit+αi+μt+εit(16)

其中,Bank-Loanit代表银担互动效应的四个方面,这四个方面的测度方式如下:融资边界的拓宽直接有助于农户获得贷款、扩大投资,间接成效体现为涉农企业的增加,因而选用县域农村新增企业数量作为衡量资金需求的指标,数据来源于天眼查。放款规模选用各县域年末金融机构贷款余额和人均贷款余额来表示,该数据来源于《中国县域统计年鉴》。融资门槛用各县域参与政策性农业信贷担保的贷款平均利率表示,该数值越低,代表融资成本越低。银担合作黏性使用各县域内与政策性农业信贷担保机构建立合作关系的银行数量来表示,该数值越大,合作黏性越高,利率与合作银行的数据来源于山东省农业信贷担保公司。各变量的定义与描述性统计情况如表1(下页)所示。

四、回归结果分析

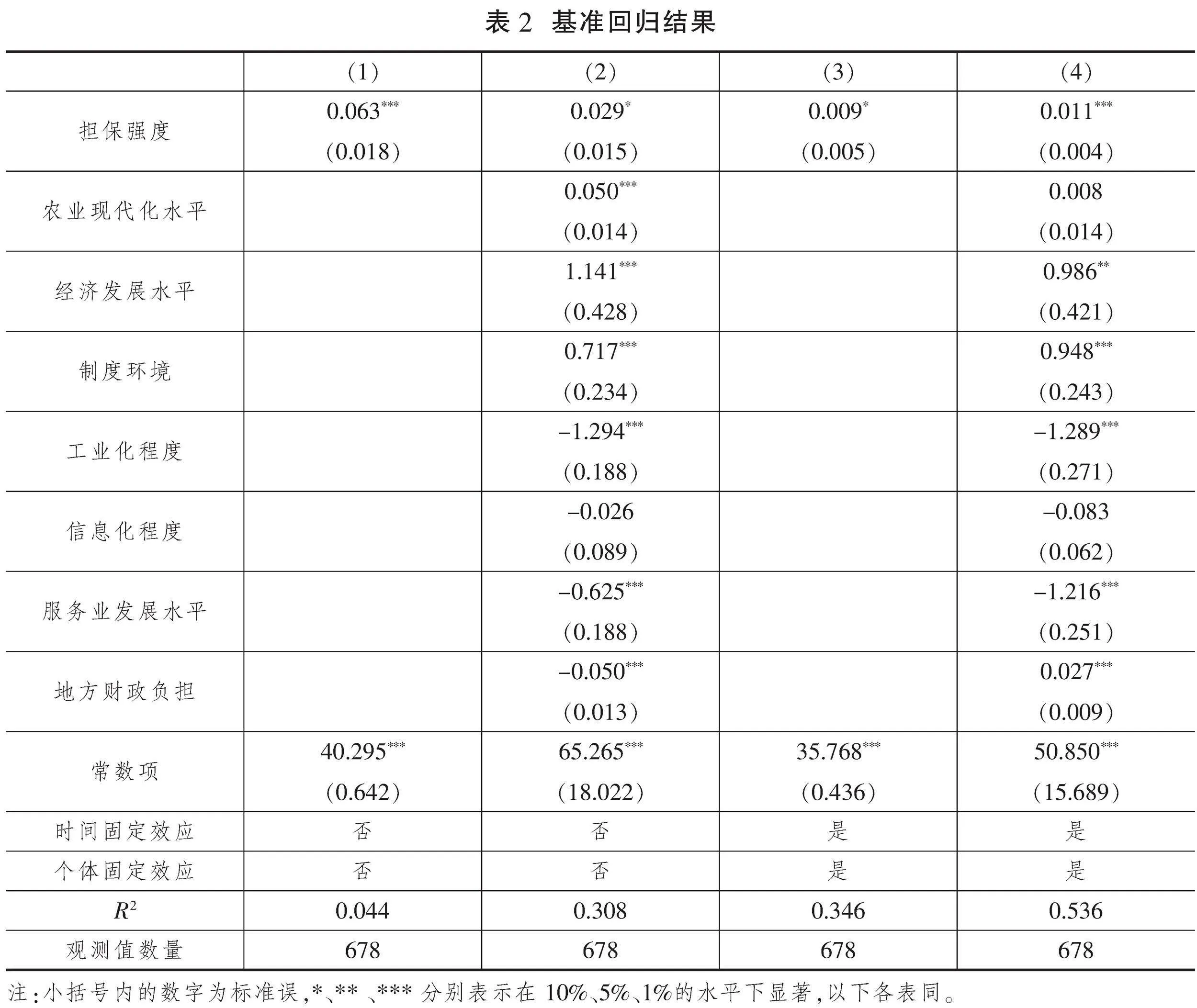

(一)基准回归

根据式(15)的设置,我们进行了基准回归,结果如表2所示。列(1)—(4)分别代表不加控制变量或双向固定效应、加入控制变量但不加双向固定效应、加入双向固定效应但不加控制变量、加入控制变量和双向固定效应的结果。系数均显著为正,表明政策性农业信贷担保对县域农业发展具有显著影响,政策性农业信贷担保强度的增加能够显著提高地区的农业发展水平。从控制变量来看,县域信贷规模、农业现代化的发展、设施农业的扩张均与农业发展水平显著正相关,产业结构与农业发展水平负相关,这意味着,一个地区工业化进程的加深,可能会对农业发展起到一定抑制作用。Lambert和Parker的研究也发现,农村工业化降低了农业产出[31]。综合基准回归结果可以发现,政策性农业信贷担保能够显著促进农业发展。

(二)稳健性检验

1.平行趋势检验

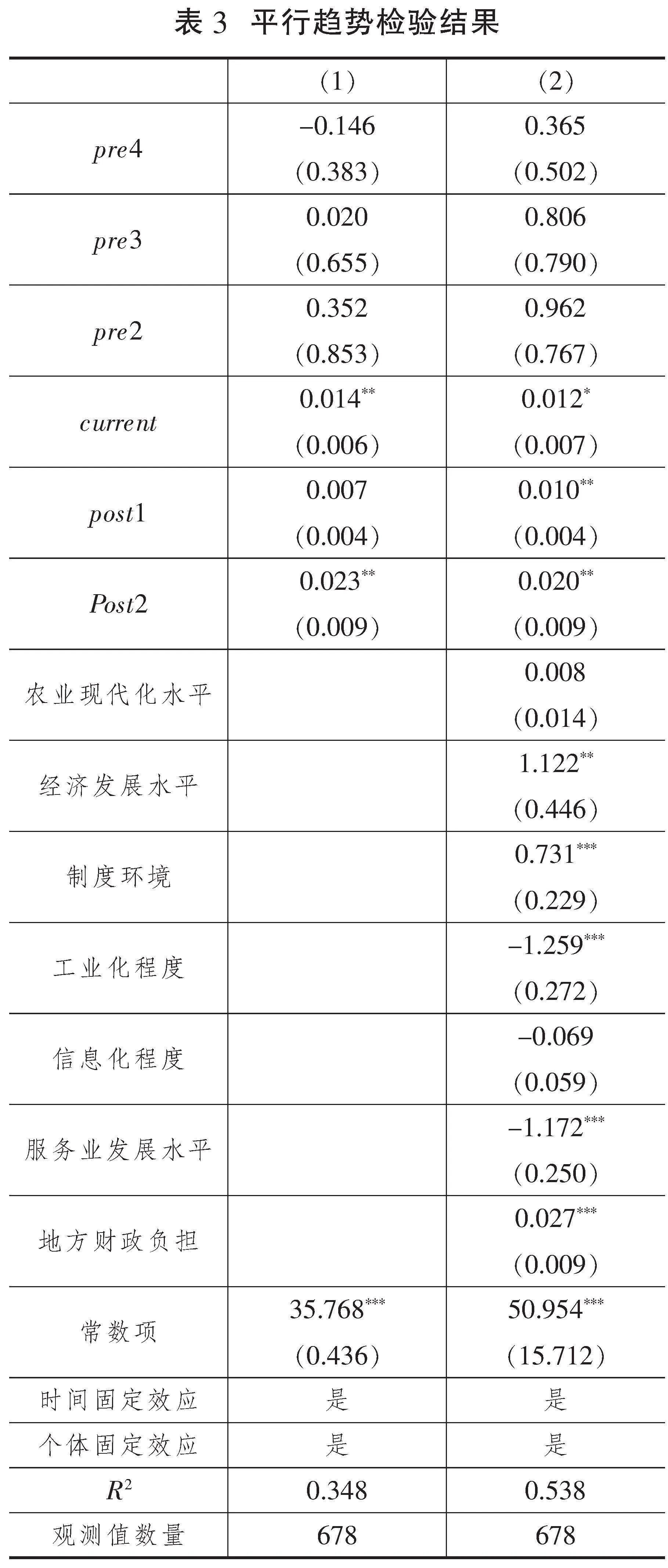

平行趋势的存在是双重差分模型得以使用的前提条件。平行趋势检验结果如表3所示,其中列(1)和列(2)分别代表了是否有控制变量的回归结果。在政策施行前4期,对照组与实验组并不存在显著差异,但在政策实施后,对照组与实验组之间存在明显差异,通过了平行趋势检验。

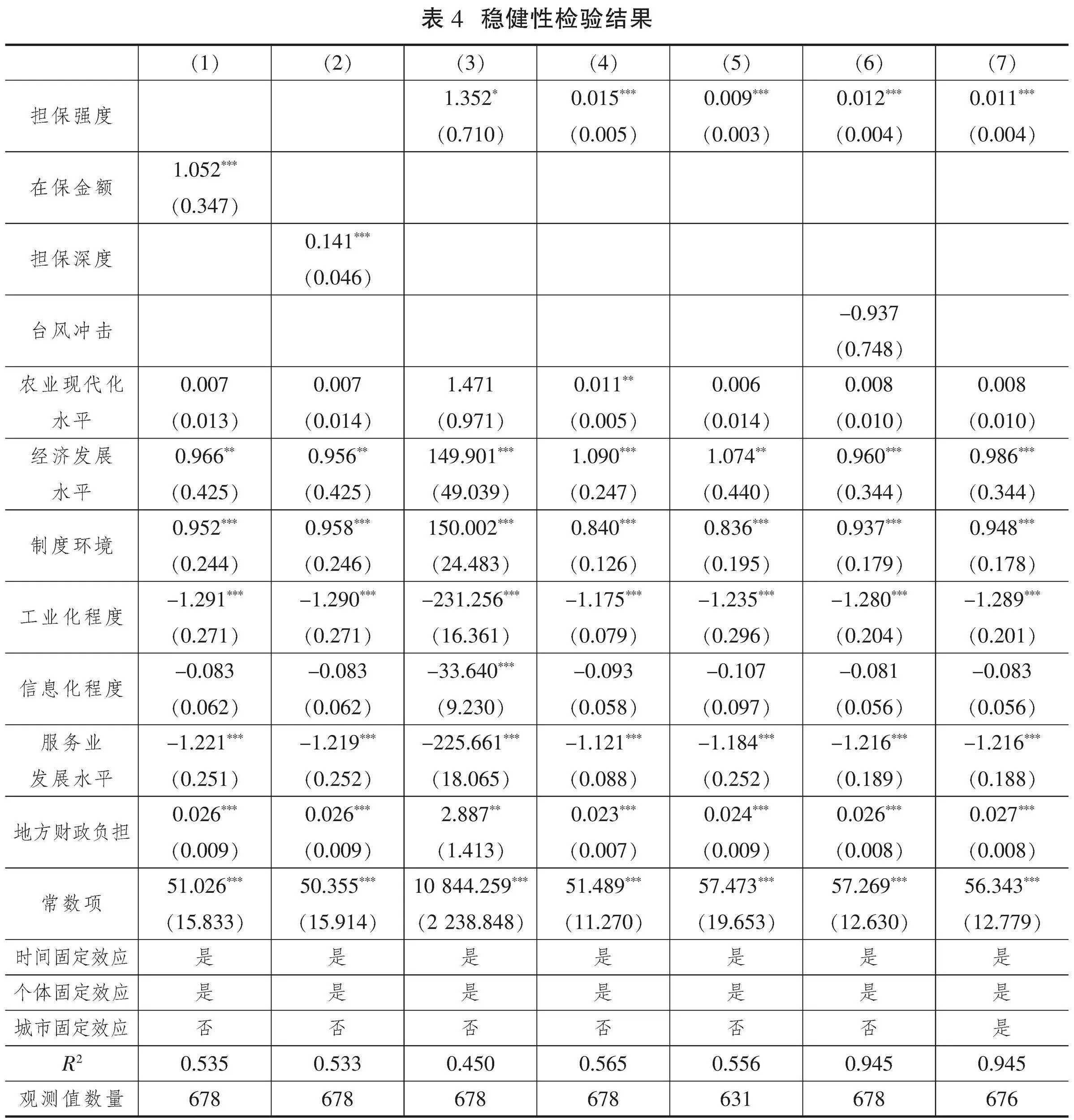

2.更换关键变量

在基准回归中,使用了人均担保额度与政策性农业信贷担保在该县区开始时间的交互项代表政策强度,本文将核心解释变量替换为全县在保金额和担保深度(担保深度=全县在保金额/年末金融机构各项贷款余额)重新进行回归,结果如表4列(1)—(3)所示。列(1)和列(2)结果表明,更换解释变量后,系数依然显著为正。除第一产业增加值能够反映农业发展水平外,人均第一产业增加值也是衡量农业发展水平的重要指标,列(3)显示了将人均第一产业增加值作为被解释变量时的结果,这些结果进一步证明了政策性农业信贷担保能够促进农业发展。

3.数据缩尾处理

为进一步减少潜在异常值可能存在的干扰,本文对被解释变量、解释变量和控制变量在1%的水平上进行了缩尾处理。表4列(4)是1%缩尾处理后的回归结果,系数显著为正,与基准回归结果一致。

4.使用PSM-DID的方法

为避免政策实施本身可能存在的非随机选择导致的内生性问题,本文使用倾向得分匹配双重差分法(PSM-DID)作进一步检验。具体做法是以控制变量为匹配变量,对处理组和对照组进行1∶1最近邻匹配。表4列(5)显示了匹配后的回归结果,系数在1%置信水平上显著为正,表明政策性农业信贷担保的实施显著促进了农业发展,支持了基准回归结果。

5.极端气候冲击

极端气候是影响农业产值的重要原因,2013—2020年,“温比亚”“利奇马”两次极端台风的冲击是这一期间内山东遇到的影响最大的自然灾害,我们根据“温比亚”“利奇马”在各地降水的差异,考虑到我国将24小时内降水超过50毫米确定为暴雨的标准,本文将48小时降水在100毫米以上的地区记为灾区,并引入回归中,回归结果如表4列(6)所示,即使存在极端天气冲击,结果依然显著。

6.高维固定效应

每个县所属的城市有一定差异,这些城市可能会对结果产生一定影响。我们在回归中引入城市层面的固定效应,回归结果如表4列(7)所示。担保强度的系数依然显著为正,进一步说明了基准回归的稳健性。

(三)机制检验

根据前述分析,政策性农业信贷担保能够通过增加农业投资、扩大银行放款规模、降低融资成本、提高银行与担保公司的合作程度这四个路径促进农业发展,本文分别选取对应变量,采用中介效应模型实证检验政策性农业信贷担保影响农业发展的机制。

(1)融资边界拓宽效应

借助天眼查网站,按照地区、年份、行业对各区县的新注册企业数进行筛选,并按照行业代码和行业名称进行分类,获得新增涉农企业数据(包含家庭农场、合作社等经营主体)。按照模型(16)以新增企业数为被解释变量进行回归,结果如表5列(1)所示。政策性农业信贷担保机构的成立显著促进扩大了涉农投资,促进了农业发展,推论1成立。

(2)放款规模扩大效应

县级贷款余额和县级人均贷款余额是衡量银行放款规模的主要指标。政策性农业信贷担保对放款规模影响的结果如表5列(2)和列(3)所示,其中列(2)是中介变量为县级贷款余额的结果,列(3)是中介变量为县级人均贷款余额的结果。系数均显著为正,表明政策性农业信贷担保机构显著促进银行增加放款规模,有利于促进农业发展,推论2成立。

(3)融资门槛降低效应

为衡量融资成本的变化情况,本文使用了2018—2020年实施政策性农业信贷担保地区的政策性担保贷款的平均利率。该数据来源于山东省农业信贷担保公司。回归结果如表5列(4)所示,可以发现,随着担保强度的增加,融资成本下降。我们还使用了政策持续实施的时间衡量政策强度,回归结果如表5列(5)所示,系数依然显著为负,推论3成立。

(4)合作黏性强化效应

银行与政策性农业信贷担保的合作程度选用政策性担保机构与每个地区合作银行数量表示。按照模型(16)进行回归,结果如表5列(6)所示,系数显著为正,表明政策性农业信贷担保机构的成立能够促进银行与担保机构的合作,增加农户贷款的便利性,促进农业发展,推论4成立。

五、进一步分析

政策性农业信贷担保在银行与担保公司互动的作用下扩大贷款,显著促进了农业发展,但是地区之间的金融可得性、农业发展水平、县域政策支持力度之间存在差异,这些差异也与政策性农业信贷担保对农业发展的效果紧密相连,需深入分析验证。

(一)金融可得性

地区间金融可得性的差异可能会导致政策性农业信贷担保对农业发展产生不同的影响。在金融可得性高的地区,农业生产经营主体更容易获得贷款,从而更容易发挥政策性农业信贷担保的作用;在金融可得性较低的地区,农业生产经营主体的资金来源有限,政策性农业信贷担保的接受度与效果有限。我们使用人均贷款数量、金融深度和金融广度构建金融发展指数,其中金融深度=贷款额度/县域生产总值,金融广度=金融机构/人口数量,其中金融机构数量来源于中国银保监会的银行进入和退出数据,通过匹配地理位置,计算出2013—2020年山东省各县金融机构网点存量和变化量。为了消除量纲带来的影响,我们根据各县区的人均贷款数量、金融深度和金融广度,使用极值法进行处理,使不同量级的指标能够进行比较和加权处理。参考樊纲等[32]市场化指数的构建方法,将每个指数的权重设置为1/3,综合计算得到金融可得性指数。根据金融可得性指数进行排序,按照金融可得性高和低的地区分别进行回归,回归结果如表6列(1)和列(2)所示,在金融可得性高的地区,政策性农业信贷担保对于农业发展的影响显著,在金融可得性低的地区,结果不显著。

(二)农业发展水平

各地区农业发展水平的差异可能会给政策性农业信贷担保作用的发挥产生不同程度的影响。政策性农业信贷担保主要发挥的是担保增信作用,以财政资金撬动更多社会资本参与农业生产。农业发展水平高的地区,汇聚的资本要素也较多,政策性农业信贷担保更能撬动这些资本要素。对于农业发展水平相对较弱的地区,农业的增长点有限,资本要素较为缺乏,效果会受到制约。根据第一产业增加值的高低,将山东省各县区分为农业规模大的地区和农业规模小的地区,分别进行回归,回归结果如表6列(3)和列(4)所示。可以发现,在农业规模较大的地区,政策性农业信贷担保的支农效果更为显著。

(三)县域政策支持力度

政策性农业信贷担保是财政金融支农政策的产物,在具体的推广实施和运用过程中,与各地政府的支持力度密切相关,政府对于政策性农业信贷担保的支持力度可能会影响政策性农业信贷担保的支农促农效果。为衡量各县对政策性农业信贷担保的支持力度,我们手动搜集整理了2018—2020年各县区对政策性农业信贷担保发展的支持政策,发现有41个县区公开发布了支持政策性农业信贷担保实施的政策。相较于其他地区,以政府公文的形式发布政策对于政策性农业信贷担保的推广和支持力度更大,政府支持力度更强,补贴效果也更明显。因此,本文将公开发布支持政策的地区作为政策支持力度大的地区,未公开发布支持政策的地区作为政策支持力度小的地区,分别进行回归。回归结果如表6列(5)和列(6)所示,可以发现与地方政府支持力度小的地区相比,政策性农业信贷担保在政府支持力度大的地区显著促进了农业发展。这意味着,政策性农业信贷担保的推广和作用的发挥依赖于地方政府的支持,导致这一结果的原因可能是地方政府支持力度较小的地区对政策性农业信贷担保的认识程度较低,加之地方政府补贴缺乏也可能会降低政策性农业信贷担保的吸引力,限制了政策性农业信贷担保的支农惠农效果。

六、研究结论与政策建议

政策性农业信贷担保作为一种改善信贷供给和鼓励农业部门投资的有效手段,使原本被排除在金融体系之外的部分农民有机会获取正规金融服务,一定程度上缓解了农业信贷结构不匹配的矛盾。本文重点针对政策性农业信贷担保与农业发展之间的关系进行研究,发现政策性农业信贷担保能够通过增加农业投资、扩大银行放款规模、降低融资成本、提高银行与担保公司的合作水平有效促进农业发展,金融可得性、农业发展水平与县域政策支持力度的不同,会导致政策性农业信贷担保对农业发展的促进作用存在差异。银行网点数量多、金融发展程度高的县域,更能为政策性农业信贷担保提供应用场景,对农业发展的促进作用更强。

基于上述结论,提出如下政策建议:

第一,优化政策性农业信贷担保机构支农方向,加大支持力度。农业投资的增加关系到农业创业活力的提升和农业的发展,政策性农业信贷担保机构在开展日常担保活动的同时,可以有针对性地推出符合政策导向和地方产业发展需求的特色农业担保产品。适当放宽农业发展程度低和金融可得性低地区的担保授信条件,加大对这些地区的农业投资。

第二,进一步完善政策性农业信贷担保机构的运行机制,增进其在扩大银行放款规模方面的作用。受体制机制方面的约束,政策性农业信贷担保机构的经营范围有限,资金来源也仅限于政府财政。政府需要完善政策性农业信贷担保机构的经营政策,增加政策性农业信贷担保机构的经营范围及灵活性,丰富政策性农业信贷担保机构的注册资金来源,更好发挥其撬动银行贷款的功能。

第三,强化政府支持,降低农业经营主体融资成本。政策性农业信贷担保作用的发挥离不开政府支持。地方政府需要在政策宣传、担保费补贴层面保持持续性,进一步降低农业经营主体的融资成本。政策性农业信贷担保机构可以根据地区、行业、农业经营主体特征的差异,制定差异化的担保费补贴政策,降低农业经营主体的综合融资成本。

第四,进一步提高银行与担保公司的合作黏性。银担互动有效性是政策性农业信贷担保机构发挥作用的关键和内在机制。银担双方应建立长期合作机制,完善银担分险机制,制定双方可接受的、合适的分险比例,加强客户识别和风险识别之间信息的互联共享,扩大合作规模,进而促进农业高质量发展。

参考文献

[1]冯林,刘阳.从分险、赋能到激活竞争:农业政策性担保机构何以降低农贷利率[J].中国农村经济,2023(4):108-124.

[2]陈军,帅朗.新型农业经营主体供给型融资约束与融资担保——基于湖北省的数据考察[J].农村经济,2021(2):95-104.

[3]韩喜平,金运.中国农村金融信用担保体系构建[J].农业经济问题,2014(3):37-43.

[4]ARPING S, LóRáNTH G, MORRISON A D. Public initiatives to support entrepreneurs: Credit guarantees versus co-funding[J]. Journal of Financial Stability, 2010, 6(1): 26-35.

[5]DODSON C. Bank size, lending paradigms, and usage of farm service agency's guaranteed loan programs[J]. Agricultural Finance Review, 2014, 74(1): 133-152.

[6]JOHNSON J. Rural economic development in the United States: An evaluation of the US department of agriculture's business and industry guaranteed loan program[J]. Economic Development Quarterly, 2009, 23(3): 229-241.

[7]LI G, JIA X, KHAN A A, et al. Role of agricultural credit guarantee policies in encouraging green agricultural development: Farmers' perspectives and responses, and the regulatory function of household capital[J]. Environmental Science and Pollution Research, 2023, 30(24): 66314-66327.

[8]REUBEN J, NYAM C M, RUKWE D T. Agricultural credit guarantee scheme fund and its effect on agricultural output in Nigeria[J]. Review of Agricultural and Applied Economics, 2020, 23: 102-111.

[9]OPARINDE L O, AMOS T T, ADESELUKA M. Influence of agricultural credit guarantee scheme fund (ACGSF) on fishery development in Nigeria[J]. Scientific Papers Series Management, Economic Engineering in Agriculture and Rural Development, 2017, 17(1): 323-332.

[10]FAROOQ U, GANG F, GUAN Z, et al. Exploring the long-run relationship between financial inclusion and agricultural growth: Evidence from Pakistan[J]. International Journal of Emerging Markets, 2023, 18(7): 1677-1696.

[11]徐攀.农业经营主体融资担保协同机制与效应——浙江省农担体系建设的探索与实践[J].农业经济问题,2021(10):113-126.

[12]魏立乾,王亚平,罗剑朝.家庭禀赋、政策认知与农业信用担保融资约束——基于陕西、宁夏765份农户调查数据[J].农业技术经济,2022(12):100-115.

[13]LONG D, AHRENDSEN B L, DIXON B, et al. Modeling duration of FSA operating and farm ownership loan guarantees[J]. Agricultural Finance Review, 2016, 76(4): 426-444.

[14]景欣,陈耿宣,李雨珈.农地融资中信用担保的功能异化与治理[J].农村经济,2022(12):28-38.

[15]胡杰,李晋阳,罗剑朝.农业信用担保业务供给意愿及其概率预测[J].西北农林科技大学学报(社会科学版),2021(6):115-125.

[16]SHI L, PANG T, PENG H. Optimal strategies of contract-farming supply chain under the cooperative mode of bank-insurance: Loan guarantee insurance versus yield insurance[J]. International Transactions in Operational Research, 2023, 30(5): 2335-2358.

[17]程军国,刘璨,刘浩,等.担保品竞争:缓解林权抵押约束对农户信贷的影响[J].中国农村经济,2023(1):140-159.

[18]EYO E O, NWAOGU M A, AGENSON M E. Agricultural credit guarantee in Nigeria and the uncertainties of the macroeconomic environment[J]. International Journal of Economics and Financial Issues, 2020, 10(2): 10-21.

[19]高阳.地方政府政策性担保支农政策有效性及风险研究[J].财政研究,2015(8):42-46.

[20]刘达,温涛.乡村振兴视域下我国政策性农业担b313f667f1f67fb9fe9595fa526df7f8保的现实审思与完善策略[J].江西财经大学学报,2023(1):114-125.

[21]罗剑朝,胡杰.农业信贷担保、信贷供给与农业经济发展——来自中国省际面板数据的实证[J].财贸研究,2023(3):1-14.

[22]孙华臣,孙瑞琪,张继武.财政支农机制创新与国家粮食安全——基于政策性农业担保机构设立的准自然实验[J].改革,2023(6):126-141.

[23]许黎莉,陈东平.声誉能促进政策性担保贷款的自我履约吗?——基于互联关系型合约的分析框架[J].求是学刊,2019(5):81-90.

[24]徐攀,李玉双.政策性融资担保机构运行效率的测算及其影响因素——基于浙江省微观调研数据的分析[J].财经论丛,2022(5):56-65.

[25]左翔,殷醒民,潘孝挺.财政收入集权增加了基层政府公共服务支出吗?——以河南省减免农业税为例[J].经济学(季刊),2011(4):1349-1374.

[26]李永友,王超.集权式财政改革能够缩小城乡差距吗?——基于“乡财县管”准自然实验的证据[J].管理世界,2020(4):113-130.

[27]NUNN N, QIAN N. The potato's contribution to population and urbanization: Evidence from a historical experiment[J]. The Quarterly Journal of Economics, 2011, 126(2): 593-650.

[28]CHEN Y, FAN Z, GU X, et al. Arrival of young talent: The send-down movement and rural education in China[J]. American Economic Review, 2020, 110(11): 3393-3430.

[29]鲍曙光.农业领域政府和社会资本合作是否推动了县域农业经济发展?——基于多期倍差法的经验证据[J].中国农村经济,2022(1):61-75.

[30]张宁,张兵,吴依含.农户信用评级对农村商业银行绩效的影响——基于典型试验区的追踪调查[J].中国农村经济,2022(10):102-123.

[31]LAMBERT D K, PARKER E. Productivity in Chinese provincial agriculture[J]. Journal of Agricultural Economics, 1998, 49(3): 378-392.

[32]樊纲,王小鲁,张立文,等.中国各地区市场化相对进程报告[J].经济研究,2003(3):9-18.