环境司法改革能够抑制企业“漂绿”行为吗?

2024-11-03武恒光徐艳丽

摘 要:环境资源审判工作是生态环境治理体系的重要一环,随着各级法院环境司法专门化改革试点的稳步推进,环境资源审判庭成为推进区域环境司法完善与绿色发展的重要制度保障。基于环境资源审判庭在各个城市先后设立的准自然实验,构建多期双重差分模型,从企业环境信息披露角度考察环境司法改革的微观经济效应。研究发现,环境司法改革可以抑制高污染企业的“漂绿”行为,以内控制度为代表的风险治理机制以及以潜在诉讼风险、公民维权风险和行政处罚风险为代表的外部风险环境均在一定程度上促进了环境司法改革发挥作用。进一步的分析表明,环境司法改革会促进企业绿色发明专利和绿色实用新型专利的申请,同时提升绿色实用新型专利授权率。

关键词:环境司法改革;企业“漂绿”;风险治理机制;外部风险环境

中图分类号:F275 文献标识码:A 文章编号:1003-7543(2024)09-0047-20

党的二十届三中全会指出,必须健全生态环境治理体系,推进生态环境治理责任体系、监管体系、市场体系、法律法规政策体系建设。完善精准治污、科学治污、依法治污制度机制,加快完善落实绿水青山就是金山银山理念的体制机制。企业作为市场经济活动的主体,是首要的“污染源”,尤其是重污染行业企业过度消耗资源、严重破坏环境,这决定了企业污染治理在生态环境治理工作中的重要地位。环境信息披露是企业传递环境责任履行情况及加快绿色发展的载体,是利益相关者了解企业环境表现及绿色响应情况的渠道,在环境治理政策工具箱中变得越来越重要。2007年,国家环境保护总局公布《环境信息公开办法(试行)》,标志着我国环境信息公开制度的正式建立。2010年,《上市公司环境信息披露指南》出台,要求火电、钢铁、水泥、电解铝等16类重污染行业上市公司发布年度环境报告。2021年,生态环境部公布了《企业环境信息依法披露管理办法》,明确提及企业应当依法、及时、真实、准确、完整地披露环境信息,进一步强化了企业环境保护的主体责任。

面临着环境信息披露和经营业绩的双重压力,企业往往会选择“漂绿(greenwashing)”这一伪社会责任行为[1]。所谓“漂绿”,是指企业通过积极的印象管理,使用象征性和模糊性的语言在环境信息的披露内容和披露深度上进行粉饰,而缺乏实际的行动支撑[2-3]。企业通过这种言行不一、言过其实的环境责任表现,形成一种企业与监管部门博弈的语言策略,本质上是一种低成本的声誉构建机制[4]。随着社会各界对环境治理和企业环境表现的关注,“漂绿”行为被越来越多的企业适应性学习[5]。

法治是环境污染治理的基础。为了保障环境司法在环境保护领域实现良好且有效的作为,环境司法改革应运而生。环境司法改革是从环境需求的现实层面出发,以环境保护立法为前提,由各级法院提供强有力的司法保障。深入推进环境司法改革,是生态文明建设的助动力和基本保障,应充分发挥环境司法在推动环境法治建设和保障生态文明建设方面不可或缺的作用[6]。

中国环境司法的摸索创新是在法院内设立独立的环境资源审判机构或组织,其中最具有代表性的是设立环境资源审判庭。截至2020年底,我国共有29个省份在高级人民法院设立了环境资源审判庭,并有185个市级法院设立了环境资源审判庭。随着环境资源审判庭的发展推广,审判环境案件的法则及诉讼保障体系得以不断改进,审理的环境案件数量也在不断增加。《中国环境资源审判(2020)》(白皮书)披露:全国所有法院共受理环境污染、生态破坏等各类环境资源案件20万件以上,其中刑事案件占比15%,民事案件占比64%,行政案件占比21%;与此同时,受理了3 000件以上的环境公益诉讼案件。

在各级法院环境司法专门化改革试点稳步推进的背景下,环境资源审判庭逐渐走向正轨。环境司法改革实施所带来的多方压力,会对上市公司的环境信息披露行为产生直接或间接的影响。鉴于此,本研究切入环境信息披露视角,考察环境司法改革对企业“漂绿”的影响,实证检验环境资源审判庭的设立能否抑制企业“漂绿”这一伪社会责任行为,并在此基础上,进行了相应的机制检验。

一、理论分析和研究假设的提出

(一)环境司法改革与企业“漂绿”行为

环境政策和环境改革影响企业绿色行为的相关文献为本文研究提供了理论基础。国内外学者基于不同的环境政策和环境改革,探讨并提供了诸如环境规制、环境司法与执法、环境信息公开等能够加大环境治理[7-10]、增加绿色偏好[11-12]、影响绿色创新[13-15]和环境绩效[16-18]的理论和经验证据。

各级法院环境司法专门化改革试点稳步推进,有利于形成专门化的环境资源审判组织体系,提升司法服务保障水平,发挥环境司法的积极正面作用。比如,既有研究发现,随着环境司法改革试点在各地不断推行,环境资源审判庭在各级法院陆续设立,有助于推动政府环境监管和公众环保参与[8]。这体现为当地企业,尤其是重污染行业企业所面临的环境保护监管力度、环境污染处罚力度、环境信息披露舆论压力均会随着外部监督的增强而不断增加。

“漂绿”是一种形式上适应而实际上对抗社会责任的伪绿色行为,企业之所以实施“漂绿”行为,一定程度上是因为多个层面和领域存在制度供给不足,导致难以满足企业伦理约束和环境责任履行的制度需求[19]。增加制度供给和规则约束,成为治理企业“漂绿”行为的重要路径[3]。

一方面,环境司法改革坚持罪刑法定原则和宽严相济政策,对企业“漂绿”产生直接影响,包括直接震慑作用和直接改善作用。“震慑观”认为,作为一种命令—控制型环境规制[20],环境司法改革加大了对污染环境、破坏生态犯罪行为的惩治力度,其带来的环境规制压力及诉讼压力,会对当地上市公司的环境信息“漂绿”行为产生直接震慑作用[21-22]。为避免受到环境处罚,并从根源上纾解因环境污染而引发的潜在诉讼风险、行政处罚风险和公民维权风险,企业将减少“漂绿”这种形式上适应而实质上对抗的机会主义行为。“促进观”认为,严格而又合理的环境规制可以抵消因合规而发生的环境保护成本,从而实现环境与经济双赢的结果[23-24]。波特假说指出,适当的环境管制将刺激技术革新[13]。环境司法改革能够全面加强生态环境司法保护,推动企业向绿色创新方向转型发展,有利于提升企业开展绿色技术创新的积极性[18],进而减少“漂绿”行为。

另一方面,环境司法改革为建设人与自然和谐共生的现代化提供司法服务和保障,提高试点地区环境信息披露舆论压力和企业面临的维权风险,进而间接影响企业的“漂绿”行为。Liao和Shi指出,公众诉求促进了地方政府执行更严格的环保措施[25]。环境司法改革能够切实解决试点地区社会公众的环境诉求,而这将进一步提高群众的环保参与意识,形成“提出诉求—解决诉求—持续参与”的正向循环,促进全民环保、鼓励全民监督,形成全民绿色的大环境。社会公众整体环保素养的提高会形成对绿色消费的偏好,这也会引领企业的绿色技术创新[12]。尤其是利益相关者环保意识增强[26],将更加关注、评价、监督企业的环境表现和环境信息披露,此时“漂绿”对利益相关者的蒙蔽力减弱,印象管理的作用降低,企业将减少自身“漂绿”行为。基于此,提出如下假设:

H1:在其他条件不变的情况下,环境司法改革的实施会抑制企业“漂绿”行为。

(二)风险治理机制的影响

内部控制作为企业自身重要的风险治理机制,贯穿企业活动的全过程。高质量的内部控制既可以提高公司对外部宏观环境的有效感知,保持足够的敏锐度和关注度,预测和应对外界环境的变化[27],又可以在一定程度上约束管理者的行为,提升管控未来风险的能力以及将预期变为现实的可靠程度[28],有效落实对环境变动的应对举措。

首先,内部控制质量越高的企业,能越快、越有效感知到政策变动以及相关市场和环境信息,并根据外部环境的特点和变化作出应对[27]。当环境司法改革来临时,高质量的内部控制可以帮助企业预期环境司法改革措施未来的执行情况,并积极应对其带来的环境治理责任及诉讼压力。其次,内部控制质量越高的企业,其组织、决策、执行机制等总体层面的控制越有效[29],内部行为规则更为稳定和谐、企业自身的伦理约束感更强,在感知到外界环境压力后更能形成环境承诺与环境表现“言行一致”的行为规则;而且,高质量的内部控制使得公司具备较强的应对外界环境变动的能力,公司整体的经营管理效率和资源配置效率较高[30],对环境司法改革的应对举措更有可能落到实处。最后,内部控制是保证企业信息披露可靠的重要制度。内部控制质量越高的企业,其内外部沟通机制越有效,有助于提高公司与利益相关者之间的信息流畅性和互信程度[31]。

因此,当环境司法改革在当地试点时,内部控制质量越高的企业,越能有效感知外界环境变化,越能贯彻绿色发展理念和实质性绿色创新,越有可能从企业内部去主动抑制环境信息“漂绿”行为,也即“有效感知—积极应对—落到实处”。基于此,提出如下假设:

H2:在其他条件不变的情况下,内部控制质量在环境司法改革与企业“漂绿”之间具有调节作用。内部控制质量越好,环境司法改革对企业“漂绿”的抑制作用越强。

(三)外部风险环境的影响

进一步地,本文从潜在诉讼风险、公民维权风险和行政处罚风险三方面考察企业所处外部风险环境对上述主要结果的影响。

从地区法律环境的角度出发,企业面临的诉讼风险对地区环境治理起到促进作用。如Liu等发现,当诉讼风险较低时,存在盈利压力的企业污染排放强度更高[32]。立法和司法进程互为保障、互相促进,环保法庭对污染企业的震慑力度受到地区整体法律环境的影响。我国各地的法律环境存在较大差异,对于诉讼案件比较普遍的地区,人们习惯借助法律途径解决问题,企业面临的潜在诉讼风险也较高[33]。较高的潜在诉讼风险,会提升环境司法改革的实施效果。

从社会公众的角度出发,公众的维权意识对环境政策和环境改革的实施起到促进作用。有研究表明,公众环境关注度能够有效推动地方政府更加关注环境治理问题[34]。强大的公众力量是在弱制度背景下促进环境政策有效实施的重要因素[35]。环境信访历来被视为观察生态领域问题与矛盾、生态议题公民表达和参与的一个重要窗口[36-37]。信访数量、议案和提案数量越多,表明企业面临的维权风险越高。较高的维权风险,会提升环境司法改革的实施效果。

从实际执法力度的角度出发,环境改革的实际效果依赖于环保机构实际执法的严厉与否[38]。有研究发现,当所在省份环保执法力度严格时,环保立法才能起到明显的环境改善效果[39]。地区环境行政处罚案件越多,意味着当地环境执法力度越大,当地政府能够为环境司法改革的实施提供有力的制度保障,加大对当地上市公司“漂绿”行为的震慑作用。较高的行政处罚风险,也会提升环境司法改革的实施效果。基于此,提出如下假设:

H3:在其他条件不变的情况下,外部风险环境在环境司法改革与企业“漂绿”之间具有调节作用。潜在诉讼风险越高、行政处罚风险越高、公民维权风险越高,环境司法改革对企业“漂绿”的抑制作用越强。

二、研究设计

(一)数据来源与样本筛选

2007年,国家环境保护总局公布《环境信息公开办法(试行)》,标志着我国环境信息公开制度正式建立;随后发布的《上市公司环境信息披露指南》中,明确指出火电、钢铁、水泥、电解铝等16类重污染行业上市公司应当发布年度环境报告。重污染行业定期独立披露环境信息,在环境信息披露方面具有代表性[40]。因此,本文以2008—2020年906家重污染行业A股上市公司为研究对象。

企业“漂绿”数据通过手工搜集并计算得到,来源于巨潮资讯网发布的企业年度社会责任报告、环境报告(或可持续发展报告)。

环境资源审判庭于2008—2020年在中国各个城市先后试点,这一“准自然实验”为本文研究环境司法改革的影响提供了宝贵机会。环境司法改革数据以高级人民法院、中级人民法院、县级人民法院设立环境资源审判庭的时间来进行度量,设立日期主要通过手工搜集各省级、市级、县级法院,政府网站及各大新闻媒体等网站而得到。

除此之外,内部控制质量及内部控制五要素数据来源于迪博数据库;其余数据来自CSMAR数据库。

在初始样本的基础上,本文进一步剔除总资产收益率、资产负债率、企业规模、产权性质等财务数据缺失的样本,同时对涉及的所有连续变量采取了1%和99%分位的缩尾处理,最终获得6 348个样本。

(二)实证模型

自2008年起环境资源审判庭在各个城市先后试点,是外生于企业“漂绿”行为的政策冲击,为本文的研究提供了一个良好的准自然实验。故本文采用双向固定效应模型,控制时间固定效应和公司固定效应,并加入相关控制变量,构建以下多期双重差分模型,来实证检验设立环境资源审判庭对企业“漂绿”的影响:

Gwli,t=α0+α1Courti,t+α2Zi,t+Year+Firm+εi,t(1)

模型(1)用以验证假设H1,被解释变量Gwli,t为公司i在t年的“漂绿”程度。解释变量Courti,t为虚拟变量,根据各省级、市级人民法院设立环境资源审判庭的具体时间,若企业在当年开始或已经进行“设立环境资源审判庭”试点则取值为1,否则为0。Zi,t是一系列控制变量,模型还控制了公司和时间固定效应。Courti,t的系数α1衡量了设立环境资源审判庭对企业“漂绿”的影响程度。

为进一步分析内部控制质量在环境司法改革与企业“漂绿”行为之间的调节作用,本文构建模型(2):

Gwli,t=β0+β1Courti,t+β2Courti,t×ICi,t+β3Zi,t+Year+Firm+εi,t(2)

模型(2)用以验证假设H2,在模型(1)的基础上加入ICi,t(内部控制质量),交互项Courti,t×ICi,t的系数β2衡量了内部控制质量的调节作用。

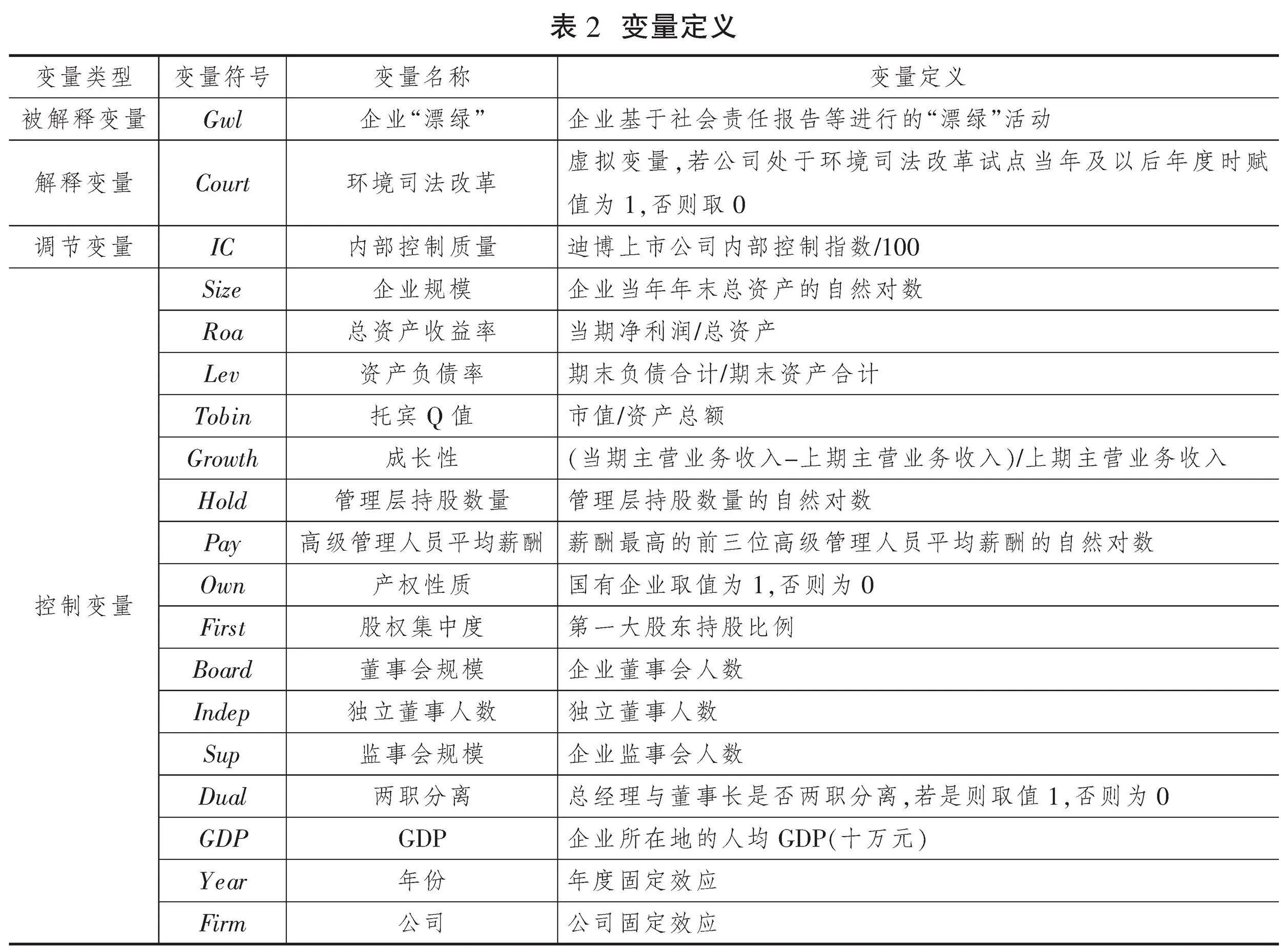

(三)变量定义

1.被解释变量

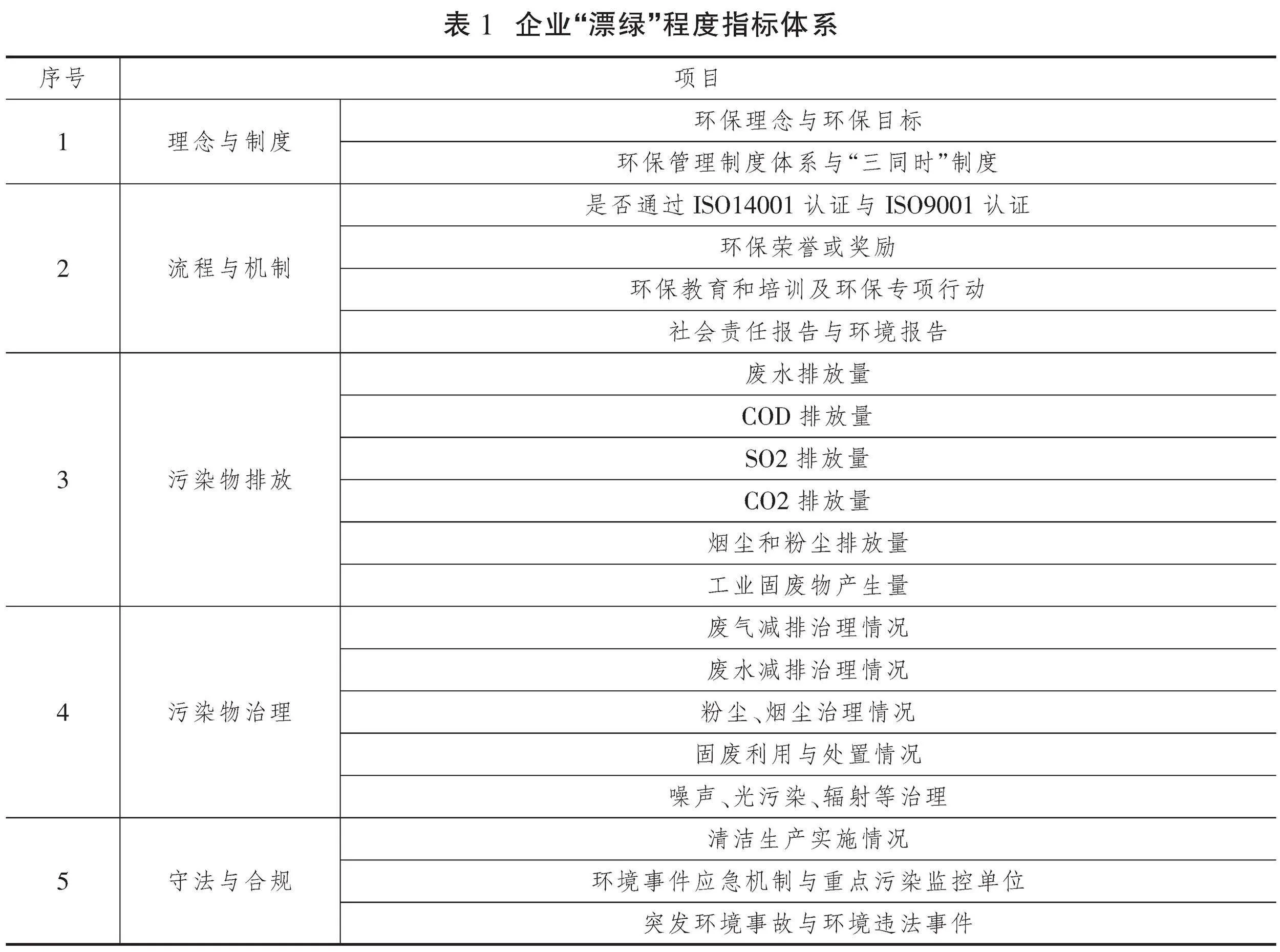

本文基于企业发布的社会责任报告、环境报告等内容,在以往研究[41-42]的基础上,构建了衡量企业“漂绿”的指标体系,包括理念与制度、流程与机制、污染物排放、污染物治理、守法与合规共计五个维度20个项目,具体指标选取见表1(下页)。采用内容分析法确定企业已披露和未披露项目,以及已披露项目中的象征性披露(仅使用文字表述的定性披露)和实质性披露(文字表述与环境事项的具体金额相结合)项目,并对表1中相应事项进行打分,“是”赋值1,“否”赋值0。一般来说,企业的象征性披露越多,实质性披露越少,意味着企业越有可能对公司绿色形象进行美化或虚假宣传,而并未采取实际绿色行动。

本文借鉴黄溶冰[41]的做法,将企业“漂绿”界定为选择性披露和表述性操纵两种方式。选择性披露是指企业有选择、有目的地报告环境事项;表述性操纵是指企业通过策略性表述来美化公司环保形象。这里分别计算选择性披露程度(Gwls)和表述性操纵程度(Gwle),并采用几何平均数度量各企业的环境信息“漂绿”程度(Gwl)。具体计算公式如下:

选择性披露(Gwls)=100×(1-已披露项目数量/应披露项目数量)

表述性操纵(Gwle)=100×(象征性披露项目数量/已披露项目数量)

表1(下页)列示了计算企业“漂绿”程度所选取的指标,并依据该表对各企业的象征性披露、实质性披露进行打分。

2.解释变量

参考已有研究[8],本文根据企业IPO披露地址中所在的省、市级人民法院是否设立环境资源审判庭来度量环境司法改革。由于企业可能会受到省级与市级法院的共同影响,因而当公司所在省、市都设立环境资源审判庭时,取省级或市级两者之间设立较早的时间。当公司处于试点当年及以后年PRm6eNTfXiYUg3YvZ8cPeg==度时赋值为1,否则为0。

3.调节变量

本文采用迪博数据库中的内部控制指数除以100,来度量内部控制质量,该项指数越高,说明内部控制质量越好。

4.控制变量

本文借鉴黄溶冰等[5]、杨广青等[42]关于企业“漂绿”和环境信息披露的相关文献,在尽可能保证控制变量外生性的基础上,兼顾相关数据的可获得性,设置如下控制变量:在公司财务层面,控制了资产负债率、总资产收益率、企业规模、托宾Q值等;在公司治理层面,控制了股权集中度、管理层持股数量、高级管理人员平均薪酬、监事会规模、董事会规模等;在宏观经济层面,控制了人均GDP①。具体变量定义如表2所示。

三、实证结果与分析

(一)描述性统计

表3列示了描述性统计结果。可以看到,企业“漂绿”(Gwl)最小值为0,最大值为97.468,平均值为50.945,标准差为34.047,说明重污染行业不同企业之间“漂绿”程度差异较大,企业环境信息“漂绿”现象不容忽视。环境司法改革(Court)的平均值为0.577,说明57.7%的样本公司受到环境司法改革政策的影响。内部控制质量(IC)的最小值为0,最大值为9.777,平均值为6.199,标准差为1.742,说明各企业间内部控制质量差距较大。

(二)环境司法改革对企业“漂绿”程度的影响

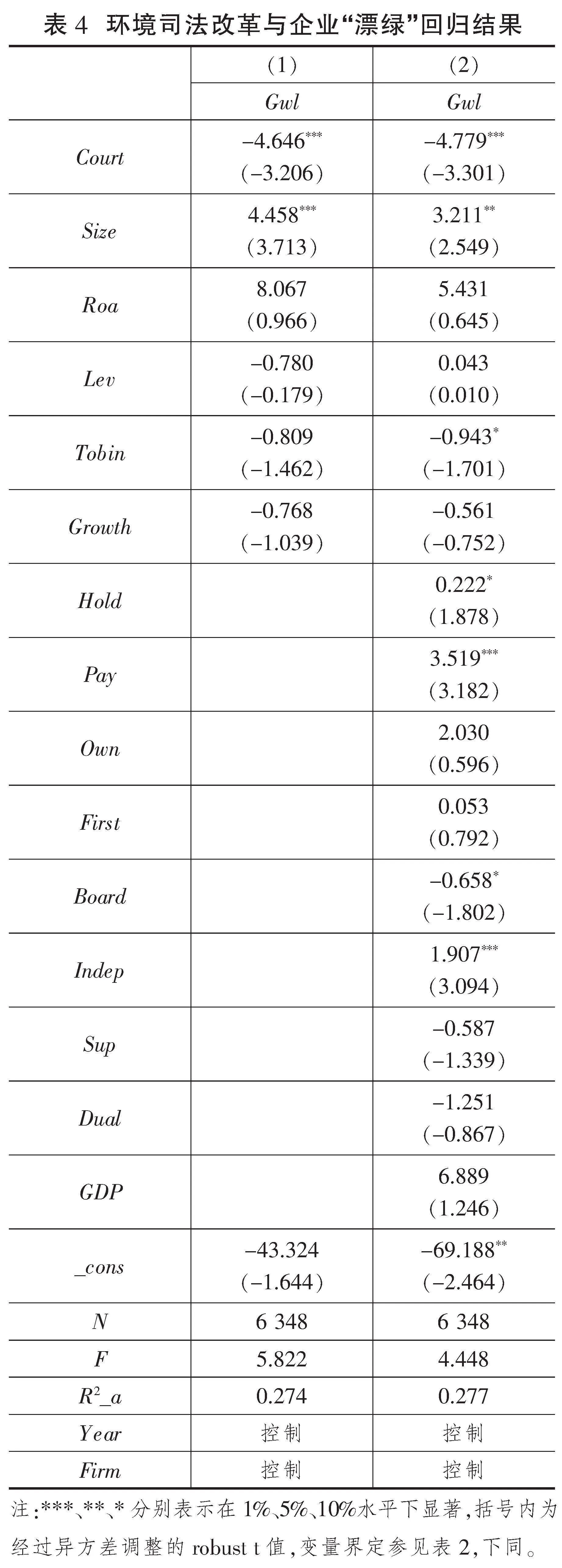

表4报告了环境司法改革(Court)对企业“漂绿”(Gwl)的影响情况。列(1)列示了仅包含公司财务控制变量的回归结果,列(2)列示了包含公司财务、公司治理和宏观经济所有控制变量的回归结果。从表4中可以看出,解释变量环境司法改革的系数符号均为负,且均在1%的水平下通过了显著性检验,验证了假设H1,说明环境司法改革的实施能够显著降低企业的“漂绿”行为。

(三)机制分析:风险治理机制

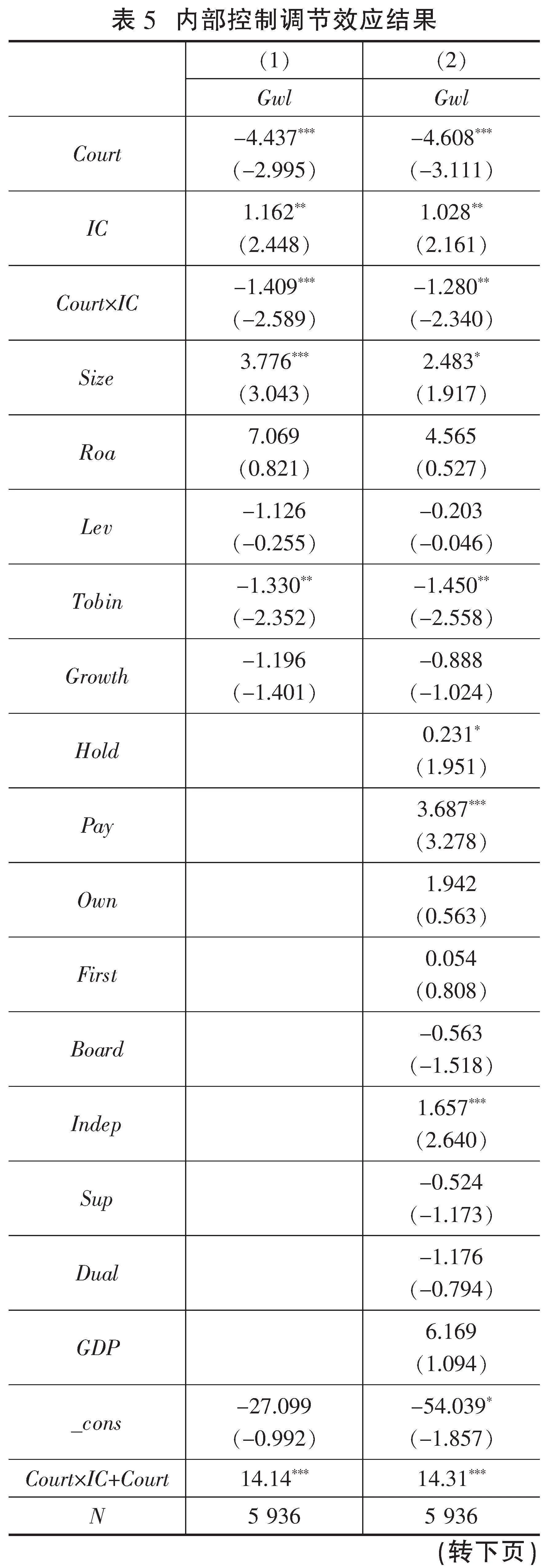

表5展示了内部控制质量(IC)的调节效应结果,环境司法改革和内部控制质量的交互项(Court×IC)与企业“漂绿”(Gwl)至少在5%的水平下显著负相关,说明内部控制质量能够对环境司法改革作用的发挥起到补充作用,内部控制质量强化了环境司法改革对企业“漂绿”的抑制作用,验证了假设H2。内部控制(IC)的系数在5%的水平下显著为正,说明在未开展环境司法改革的情形下,高内部控制质量上市公司的“漂绿”程度较高;Court×IC+Court的系数在1%的水平下显著为负,说明在开展环境司法改革的情形下,高内部控制质量上市公司的“漂绿”程度更低。这意味着,高质量内部控制使得企业能够及时评估相关环境风险,并相机作出风险管理决策,“漂绿”行为是基于高质量风险、收益权衡而作出的理性选择:当环境相关风险较低时,借助“漂绿”这种低成本的声誉构建机制可赚取较高的形象管理收益;当环境司法改革实施后,“漂绿”行为引发的潜在环境风险较高,继续从事“漂绿”行为不再符合成本收益匹配原则。

本文进一步将内部控制细分为内部控制五要素,即内部环境(CtrlEnv)、风险评估(RiskAss)、控制活动(CtrlAct)、信息与沟通(Inform)、内部监督(Monitor),分别检验五要素的调节作用。

表6(下页)列示了内部控制五要素对环境司法改革和企业“漂绿”关系的影响,结果显示,交互项CtrlEnv×Court、RiskAss×Court和Inform×Court的系数显著为负,说明内部环境、风险评估、信息与沟通会显著强化环境司法改革对企业“漂绿”行为的抑制作用;交互项CtrlAct×Court和Monitor×Court的系数为负,但并不显著,说明控制活动与内部监督未能显著影响环境司法改革对企业“漂绿”的抑制作用。

这表明,目前上市公司的内部控制制度中,发挥基础性作用的内部环境、识别与应对不确定因素的风险评估、收集信息并建立内外沟通的信息与沟通,均能帮助企业有效感知环境司法改革带来的外部压力及相关风险,进而抑制企业“漂绿”行为,而控制活动与内部监督目前在抑制“漂绿”行为上仍存在一定的局限性。

(四)机制分析:外部风险环境

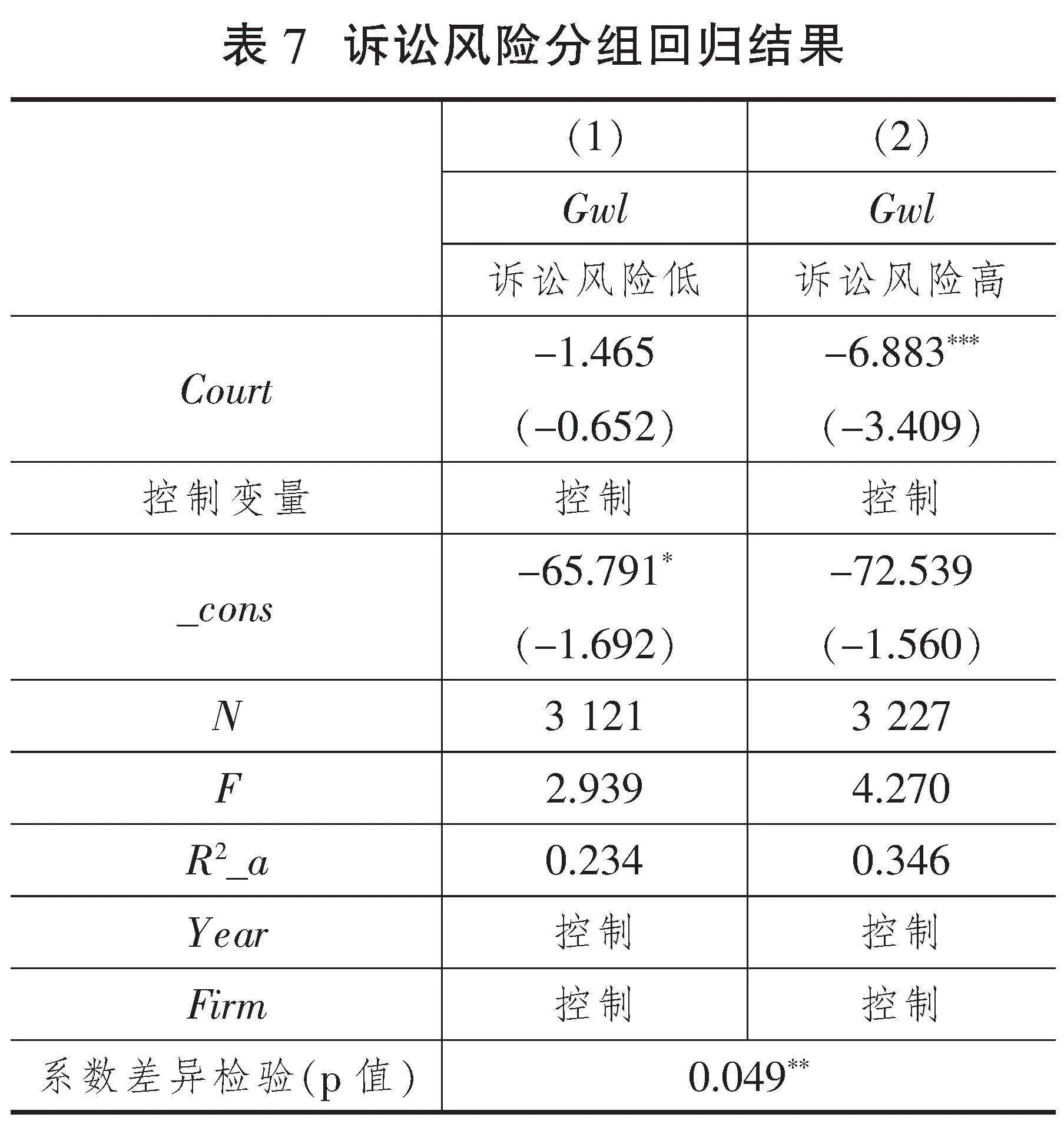

本文首先采用《中国分省份市场化指数报告(2016)》的中介及法律发展指数来度量该地区企业的潜在诉讼风险,指数越高表明诉讼在该地区被接受程度越高,法律解决纠纷的程度越高。回归结果见表7,基于中介及法律发展指数年度中位数的分组检验结果显示,当企业面临的诉讼风险较高时,环境司法改革与企业“漂绿”在1%的水平下显著负相关;而当诉讼风险较低时,环境司法改革与企业“漂绿”不存在显著相关关系,且系数差异检验的结果显示两组系数存在显著差异。这表明,在法律环境相对较好的地区实施环境司法改革时,企业面临的潜在诉讼风险较高、环保意识较强,环境改革的实施效果更好,更能抑制企业的“漂绿”行为。

本文进一步采用《中国环境年鉴》中各省(区、市)的数据,以各省(区、市)环境信访数量(来信总数与电话/网络投诉数)、人大环境议案数量和政协环境提案数量度量该区域的公民维权风险。信访数量、议案和提案数量越多,代表企业面临的维权风险越高。基于信访数量、议案和提案数量的年度均值(中位数)的分组回归结果见表8。列(2)和列(4)的结果显示,当企业面临的维权风险越高时,Court的系数在1%的水平下显著为负,而列(1)和列(3)中Court的系数并不显著,且系数差异检验的结果显示列(1)和列(2)、列(3)和列(4)的系数均存在显著差异。上述结果表明,当地区维权风险较高时,环境司法改革的强力实施更有发挥的空间,公民的维权行动对企业的“漂绿”行为形成强有力的约束,能进一步抑制企业的“漂绿”行为。

最后,本文采用《中国环境年鉴》中各省(区、市)的数据,以企业所在地环境行政处罚案件数度量行政处罚风险,并按照风险高低进行分组分析。基于环境行政处罚案件数的年度中位数分组回归结果如表9所示。当行政处罚风险较高时,环境司法改革与企业“漂绿”在1%的水平下显著负相关;而当行政处罚风险较低时,环境司法改革与企业“漂绿”之间不存在显著关系,且系数差异检验的结果显示两组系数存在显著差异。这些结果表明,当行政处罚风险较高时,环境司法改革更能得到有效实施,更能抑制企业“漂绿”行为;而行政处罚风险较低时,改革效果相对不明显。

四、稳健性检验

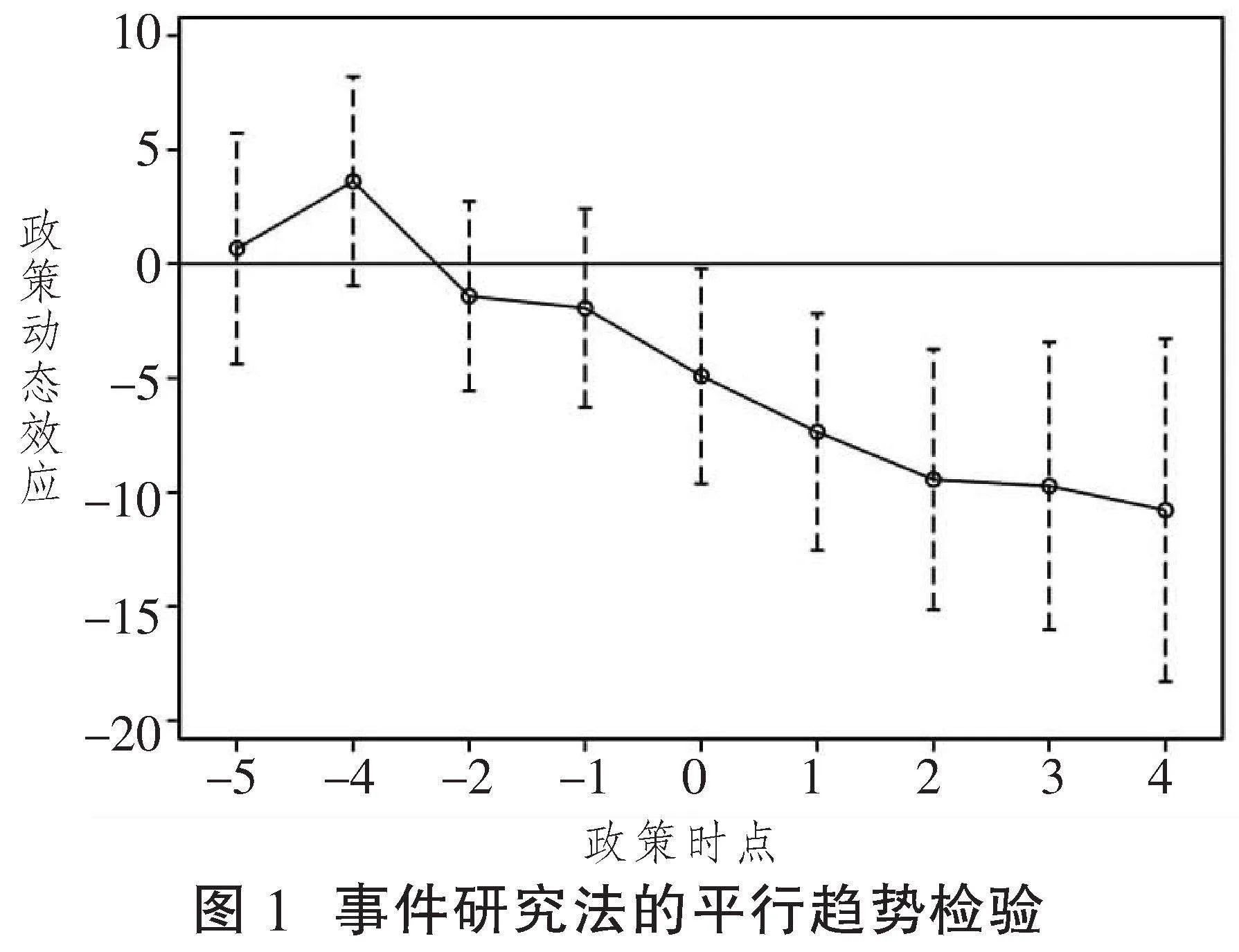

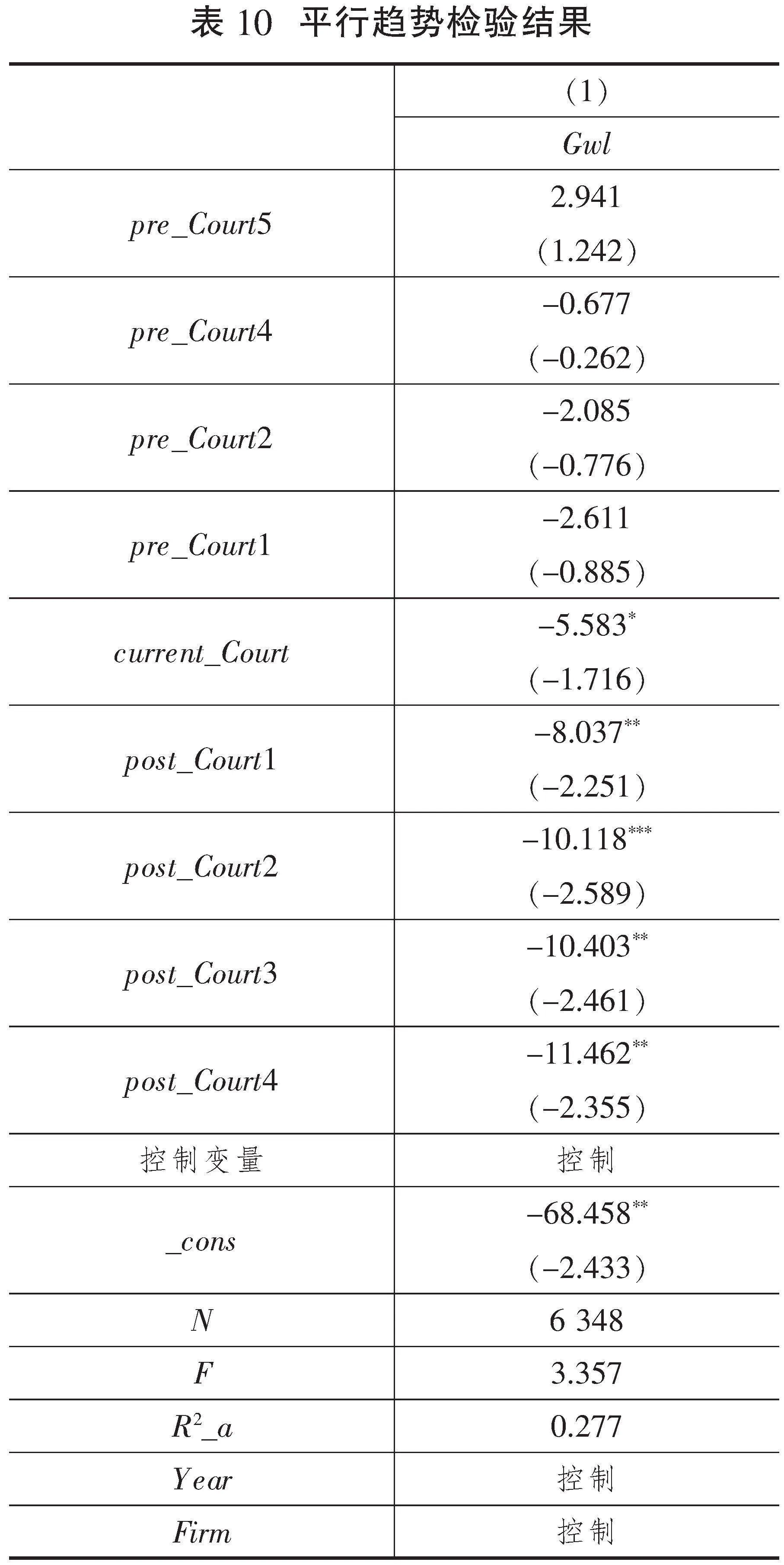

(一)平行趋势检验

使用双重差分的基本前提是满足平行趋势检验的假设,也即在环境司法改革实施以前的年份,企业环境信息“漂绿”程度在处理组及对照组中应维持基本平行的趋势。考虑到上文检验的是环境司法改革的短期效应,为进一步考察随着时间推移政策执行的后续效果,本文进行了平行趋势和动态效应检验。

具体而言,pre和post分别表示企业受政策影响的提前项和滞后项,由于环境司法改革年份跨度较长,取值范围较宽,因而将年份进行缩尾处理。pre_Court5表示距离环境司法改革实施尚有5年及多于5年的时间,post_Court4表示在环境司法改革实施的第4年及4年以后,current_Court为环境司法改革实施当年,以pre_Court3为比较基准。

表10(下页)报告了平行趋势检验的估计结果,可以看出,pre_Court的系数均不显著,说明在环境司法改革实施前,处理组和对照组企业“漂绿”行为无显著差异,这便满足了多期双重差分的使用条件——事前平行趋势假设;当期和post_Court1、 post_Court2、 post_Court3、 post_Court4的系数全部显著为负,说明在环境司法改革实施的当年和以后四年,环境司法改革有利于抑制处理组企业的“漂绿”行为。图1则更为直观地印证了这一假设。

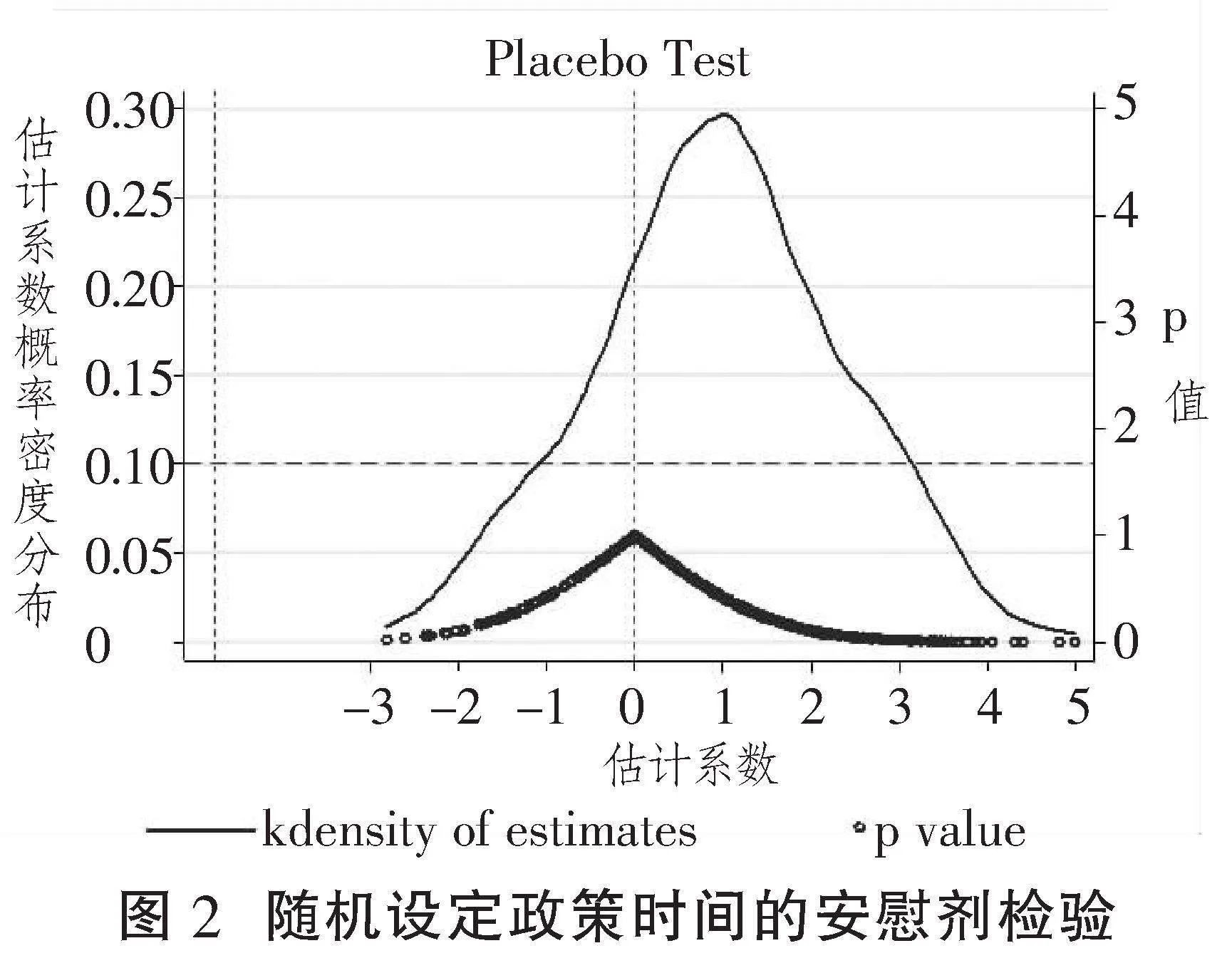

(二)安慰剂检验

为排除本文的实证结果并非偶然性事件所致,本文进行了安慰剂测试。通过随机设定各地区环境司法改革的实施时间和随机选择环境司法改革试点区两种方法进行安慰剂测试,分别见图2和图3(下页)。由于“伪”试点时间和“伪”处理组是随机生成的,因而环境司法改革变量应该不会对“漂绿”行为产生显著影响,即“伪”处理变量的回归系数应该在零值附近,否则,则表明本文的模型设定存在偏差。据此,本文分别重复500次上述随机过程进行模型估计,并绘制了“伪”环境司法改革变量估计系数的核密度图。研究发现,在两种随机过程下估计系数的均值都接近于0,且大部分p值在0.1以上。同时,环境司法改革(Court)的实际估计系数(-4.779)在上述安慰剂检验的核密度图中都位于小概率事件的范围内。换言之,环境司法改革对企业“漂绿”行为的治理效应并非偶然性事件,本文的研究结论具有可靠性和稳健性。

(三)PSM-DID检验

为缓解样本选择偏误及反向因果等内生性问题,本文采用倾向得分匹配—双重差分法(PSM-DID)来检验上述结果的稳健性(见表11,下页)。由于早在2014年最高人民法院就已单独设立环境资源审判庭,此时已出现试点效应,因而本文参考吴茵茵等[43]的研究,仅对最高人民法院设立环境资源审判庭前的样本(2008—2013年的样本)进行逐年倾向得分匹配,以主回归(模型(1))的控制变量作为协变量进行逐年倾向得分匹配,具体采用1∶4 最近邻匹配、1∶4卡尺内最近邻匹配(卡尺选择为0.01)及半径匹配。本文对匹配后的样本进行回归分析,结果显示,环境司法改革会显著抑制企业的“漂绿”行为,表明基准回归结果具有稳健性。

(四)省级层面、省市县层面的检验

上文采用省、市级人民法院是否设立环境资源审判庭来度量环境司法改革。这是因为,虽然县级人民法院设立或加挂了环境资源审判庭,但是县级法院设立环境资源审判庭的时间较难寻找,且少部分法院未披露设立的具体时间。本文进一步考察了省级作用(即排除市级设立环境资源审判庭的影响)以及省市县的共同作用(即当高级人民法院、中级人民法院和县级人民法院三者至少有两者设立环境资源审判庭时,选用最早实施环境资源审判庭的年份,为环境司法改革的实施时间[44]),来检验基准回归结果的稳健性。

省级层面、省市县层面的回归结果如表12(下页)所示,列(1)、列(2)分别为省级层面环境司法改革(Court2)与企业“漂绿”的回归结果、内部控制质量的调节效应结果,列(3)、列(4)分别为省市县层面环境司法改革(Court3)与企业“漂绿”的回归结果、内部控制质量的调节效应结果。

列(1)和列(3)的结果显示,不论采用哪一层级的度量方式,环境司法改革的系数至少在5%的水平下显著为负,与前文基准回归分析结果一致,说明高级、中级、县级法院设立的环境资源审判庭都能抑制企业的“漂绿”行为,验证了假设H1。列(2)和列(4)的结果显示,不论采用哪一层级的度量方式,环境司法改革和内部控制质量的交互项均在5%的水平下显著为负,说明内部控制质量强化了各层级环境司法改革对企业“漂绿”的抑制作用,验证了假设H2。因此,本文的基准回归结果具有稳健性。

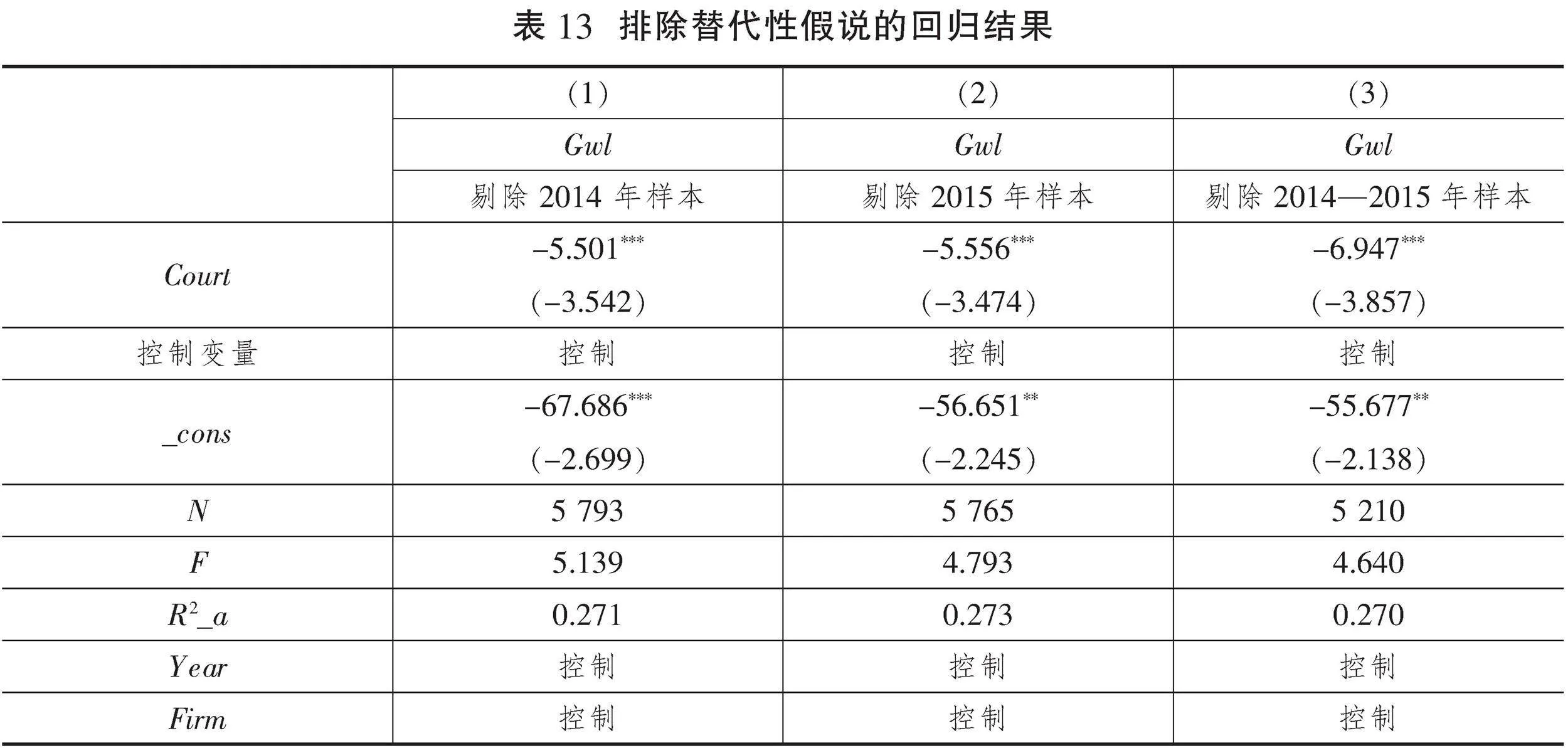

(五)排除其他替代性假说

2013年9月国务院印发了《大气污染防治行动计划》,该计划加大了污染处罚力度,并将环境质量纳入官员考核体系;2015年1月1日我国实施了新的《中华人民共和国环境保护法》。为排除实施《大气污染防治行动计划》和新的《中华人民共和国环境保护法》的可能干扰,本文分别剔除2014年、2015年以及同时剔除2014年和2015年的样本后进行回归,表13(下页)列(1)、列(2)、列(3)分别是剔除2014年、2015年以及2014年和2015年样本后的检验结果,可以看出,回ggeEhb+YzSxFutfdxMP5DoqqVhyhuiGVDuRoVcwQFc4=归系数都显著为负,说明排除2008—2020年其他相关重要事件对企业环境治理的影响后,结果仍然稳健,从而排除了样本期间其他相关重要事件的替代性假说。

(六)对异质性处理效应的讨论

当采用多时点DID模型识别政策效果时,可能会因存在“异质性处理效应”而导致估计偏误[45],当处理效应存在异质性时,即使事前平行趋势得到满足,但因各个处理组的处理时点不一致,依旧会存在“坏控制组”的问题,即较早接受处理的样本会成为较晚处理组样本的控制组[46]。为解决这一问题,本文参照De Chaisemartin和D'Haultfoeuille[45],将政策发生时点前后政策处理状态发生改变的个体视为处理组,政策处理状态未发生变化的个体视为控制组,比较处理组个体实际接受处理后的结果与其反事实结果,从而得到处理效应,通过加权计算得到平均处理效应的无偏估计。结果显示,政策转换平均处理效应为-4.049,此结果与上文估计的-4.779差异不大,说明异质性处理对系数估计产生的影响较小。对多期动态处理效应的估计结果显示,在政策实施后第1—4期系数均显著为负,且在t=0之前的安慰剂检验波动较小,说明模型基本符合共同趋势的设定。

有一支文献提出,使用插补估计量可解决多时点DID模型的处理效应异质性问题。本文进一步参照Borusyak等[47]提出的基于插补的反事实方法重新进行估计。结果显示,在t=0之前系数均不显著,说明该数据集满足平行趋势假设,事后第一期、第二期、第四期的值均显著为负,说明政策效应在试点实施之后总体上是显著存在的。总的来说,在考虑处理效应异质性之后,本文的基本结果并未出现严重偏差。

(七)聚类稳健标准误

为了更切实地检验环境司法改革、内部控制质量与企业“漂绿”实证结果的稳健性,本文在异方差稳健标准误的基础上,采用企业层面的聚类稳健标准误重新进行回归,主要结论不变。

未列报的结果显示:环境司法改革的系数在1%的水平下显著为负,意味着在企业层面聚类稳健标准误下,环境司法改革的实施仍能显著抑制企业的“漂绿”行为,验证了假设H1;环境司法改革和内部控制质量的交互项(Court×IC)系数在5%的水平下显著为负,与前文基准回归结果一致,说明在企业层面的聚类稳健标准误下内部控制质量仍在环境司法改革与企业“漂绿”之间起调节作用,验证了假设H2。

五、进一步分析

“漂绿”意味着企业存在“言过于行、言过其实”的环境责任表现,本质上是基于“言”和“行”偏离而开展的粉饰行为。环境司法改革是否有利于促进企业实际绿色行动的优化,是一个重要而亟待回答的问题。对于该问题的回答不仅可以佐证前文的研究结论,而且可为环境司法改革影响企业绿色运营行为提供直接证据。鉴于此,这里进一步从企业的实际绿色行动和绿色技术手段(“行”)的角度来探讨环境司法改革对企业“漂绿”行为的影响。绿色创新是指企业作出的有利于改善环境质量的技术创新,可以提高资源综合利用效率,增加资源利用质量,并实现企业循环经济的绿色可持续发展,构成“行”的典型。环境司法改革所带来的外部压力,将提升企业开展绿色技术创新的积极性,可能促使企业作出更多的绿色创新行为。借鉴谭小芬和钱佳琪[48]的设定,本文构建模型(3)如下:

Yi,t=γ0+γ1Courti,t+γ2Zi,t+Year+Firm+εi,t(3)

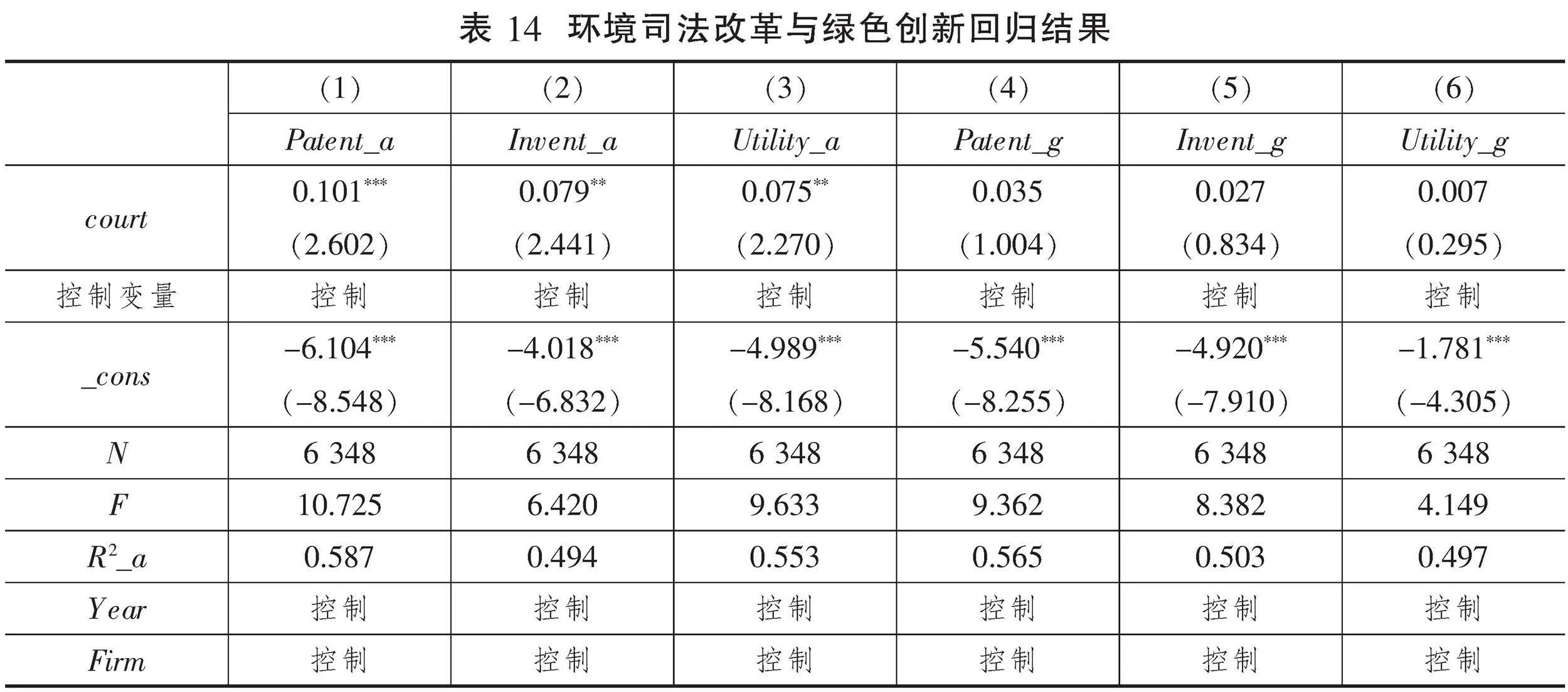

绿色专利分为绿色发明专利和绿色实用新型专利两种,其中绿色发明专利是指研发科技含量及创新性较高的新产品,其审查更为严格,授权难度更大,而绿色实用新型专利主要是对产品进行创新性改造,科技含量较低,审查形式为形式审查。本文选取上市公司的绿色专利申请总数(本年度申请的绿色专利总数加1后取对数,下同,用Patent_a表示)、绿色发明专利申请总数(Invent_a)、绿色实用新型专利申请总数(Utility_a)、绿色专利获得总数(Patent_g)、绿色发明专利获得总数(Invent_g)和绿色实用新型专利获得总数(Utility_g)来衡量企业的绿色创新水平,数据来自CNRDS数据库,控制变量相关数据来自CSMAR数据库。

回归结果如表14所示,列(1)—(3)的结果显示,环境司法改革对绿色专利申请总数、绿色发明专利申请总数和绿色实用新型专利申请总数均有显著的促进作用,随着环境司法改革的实施,企业会增加各项绿色专利的申请。列(4)—(6)中三类绿色专利获得总数的系数虽然为正,但均不显著,这说明环境司法改革对企业获得绿色专利没有显著的促进作用,即企业的实质性创新水平未提高。

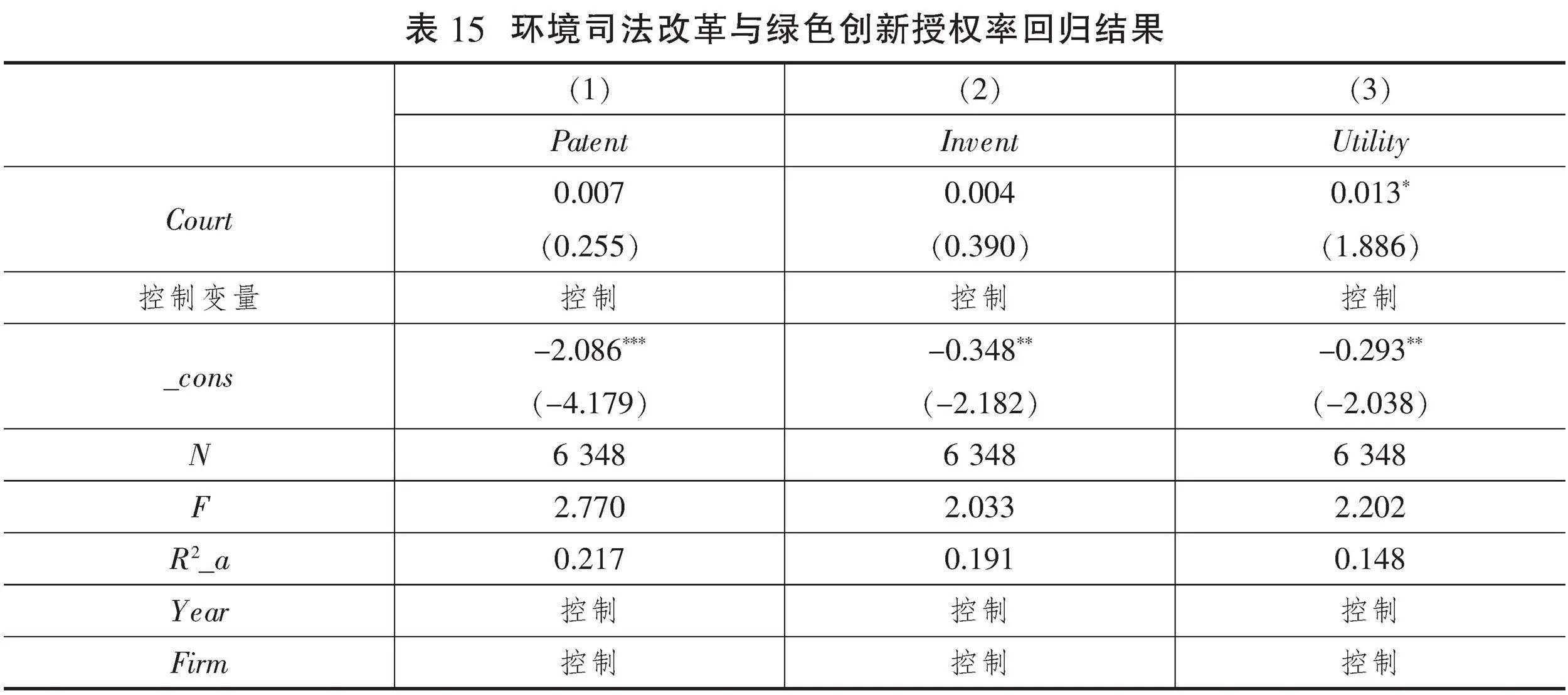

进一步地,本文计算了全部绿色专利授权率(Patent)、绿色发明专利授权率(Invent)和绿色实用新型专利授权率(Utility),并提供环境司法改革对绿色专利授权率的直接证据,更深入地研究企业绿色创新行为。

回归结果如表15(下页)所示,列(1)、列(2)和列(3)分别列示了全部绿色专利授权率、绿色发明专利授权率和绿色实用新型专利授权率的结果,列(1)和列(2)中环境司法改革的系数均不显著,仅有列(3)中环境司法改革的系数显著。可能的原因在于,绿色实用新型专利创造性要低于绿色发明专利,且审核流程更简单、获得授权更快。

综上可知,环境司法改革抑制了企业的“漂绿”行为,企业出于维护自身形象的目的,积极主动地申请绿色专利,包括申请绿色发明专利和绿色实用新型专利,同时由于绿色实用新型专利审核较快,实现了绿色实用新型专利授权率的提升。但环境司法改革并未对绿色专利获得总数、绿色发明专利获得总数、绿色实用新型专利获得总数以及绿色专利授权率、绿色发明专利授权率产生明显的促进效应,这意味着从目前来看环境司法改革尚未对企业绿色创新产生实质性的促进作用,最终对企业绿色创新的提升效果仍有待验证。

六、研究结论与政策启示

本文以2008—2020年沪深A股重污染行0tDs/uJjyK3HBCR7kZSIKhhMIaZzR3cPEwOTdbXbMYU=业上市企业为研究对象,构建多期双重差分模型,通过对环境司法改革与企业“漂绿”行为进行回归分析,得到如下结论:第一,在其他条件不变的情况下,环境司法改革的实施会抑制企业“漂绿”行为。第二,风险治理机制在环境司法改革与企业“漂绿”之间起调节作用。机制分析发现:内部控制质量越好,环境司法改革对企业“漂绿”的抑制作用越显著;内部控制主要通过内部环境、风险评估、信息与沟通三方面对企业的“漂绿”行为起抑制作用。第三,企业所处外部风险环境也会影响司法改革的实施效果。机制分析发现:当法律环境较好(潜在诉讼风险较高、政府处罚风险较高、公民维权风险较高)时,环境司法改革更能抑制企业的“漂绿”行为。进一步研究基于“漂绿”行为中“行”的维度,以绿色创新作为“行”的典型,发现环境司法改革会优化企业实际的绿色运营行为,即促进企业绿色发明专利和绿色实用新型专利的申请,同时提升绿色实用新型专利授权率。

基于上述结论,得到如下政策启示:

第一,保障环境司法在环境保护领域良好且有效地作为。目前大部分省级法院已设立环境资源审判庭,但环境司法改革在许多市级、县级法院尚未实施,且某些设立环境资源审判庭的法院,仅是加挂环境资源审判庭的牌子,尚未真正地履行职责、发挥作用,以致环境规制效果打了折扣。本文发现设立环境资源审判庭可以抑制企业“漂绿”行为、改善企业环境信息披露和环境责任表现,这印证了环境司法改革对微观企业治理的重要性。在生态文明建设过程中,应高度重视环境资源审判庭的设立和有效运用,最大限度发挥环境资源审判庭的功效,推动地方法院将环境司法改革引向深入。

第二,加大对企业言行不一的环境责任表现的处罚力度,完善环境监管法律法规。就企业绿色行为的内部治理而言,重污染企业应积极落实政府要求,加强自身内部控制制度建设。只有在外部强有力的监控和高处罚力度下,确保企业环境信息“漂绿”的惩处成本高于企业环境信息“漂绿”带来的利益,企业才能形成承担环保责任的良性循环。高质量的内部控制可以帮助企业预期并积极应对司法环境的变化,更好地履行环境治理责任。

第三,继续优化市场诉讼环境,提高公民维权意识,完善行政执行协作机制。严格执行环境规制政策,建立长效环境治理机制,引导企业的绿色行为和环境表现;充分发挥社会公众的监督作用,提高环境信息披露舆论压力和企业面临的维权风险,推动全民参与环境治理;在司法理念、组织管理、制度建设等方面为司法改革的实施提供有力的行政保障,完善司法执行与行政实施一体化协作机制,为助力美丽中国建设提供优质司法服务和法律保障。

参考文献

[1]LAUFER W. Social accountability and corporate greenwashing[J]. Journal of Business Ethics, 2003, 43(3): 253-261.

[2]WALKER K, WAN F. The harm of symbolic actions and green-washing: Corporate actions and communications on environmental performance and their financial implications[J]. Journal of Business Ethics, 2012, 109(2): 227-242.

[3]黄溶冰,赵谦.演化视角下的企业漂绿问题研究:基于中国漂绿榜的案例分析[J].会计研究,2018(4):11-19.

[4]李哲.“多言寡行”的环境披露模式是否会被信息使用者摒弃[J].世界经济,2018(12):167-188.

[5]黄溶冰,谢晓君,周卉芬.企业漂绿的“同构”行为[J].中国人口·资源与环境,2020(11):139-150.

[6]王树义.论生态文明建设与环境司法改革[J].中国法学,2014(3):54-71.

[7]ZHANG B, CHEN X L, GUO H X. Does central supervision enhance local environmental enforcement?Quasi-experimental evidence from China[J]. Journal of Public Economics, 2018, 164: 70-90.

[8]范子英,赵仁杰.法治强化能够促进污染治理吗?——来自环保法庭设立的证据[J].经济研究,2019(3):21-37.

[9]王岭,刘相锋,熊艳.中央环保督察与空气污染治理——基于地级城市微观面板数据的实证分析[J].中国工业经济,2019(10):5-22.

[10] GREENSTONE M, HE G, JIA R, et al. Can technology solve the principal-agent problem? Evidence from China's war on air pollution[J]. American Economic Review: Insights, 2022, 4(1): 54-70.

[11] 左翔,李明.环境污染与居民政治态度[J].经济学(季刊),2016(4):1409-1438.

[12] BEZIN E. The economics of green consumption, cultural transmission and sustainable technological change[J]. Journal of Economic Theory, 2019, 181: 497-546.

[13] PORTER M E, VAN D L C. Toward a new conception of the environment-competitiveness relationship[J]. Journal of Economic Perspective, 1995, 9(4): 97-118.

[14] 沈洪涛,周艳坤.环境执法监督与企业环境绩效:来自环保约谈的准自然实验证据[J].南开管理评论,2017(6):73-82.

[15] 齐绍洲,林屾,崔静波.环境权益交易市场能否诱发绿色创新?——基于我国上市公司绿色专利数据的证据[J].经济研究,2018(12):129-143.

[16] 李青原,肖泽华.异质性环境规制工具与企业绿色创新激励——来自上市企业绿色专利的证据[J].经济研究,2020(9):192-208.

[17] 胡珺,黄楠,沈洪涛.市场激励型环境规制可以推动企业技术创新吗?——基于中国碳排放权交易机制的自然实验[J].金融研究,2020(1):171-189.

[18] 陶锋,赵锦瑜,周浩.环境规制实现了绿色技术创新的“增量提质”吗——来自环保目标责任制的证据[J].中国工业经济,2021(2):136-154.

[19] 王馨,王营.环境信息公开的绿色创新效应研究——基于《环境空气质量标准》的准自然实验[J].金融研究,2021(10):134-152.

[20] 沈坤荣,周力.地方政府竞争、垂直型环境规制与污染回流效应[J].经济研究,2020(3):35-49.

[21] 唐松,施文,孙安其.环境污染曝光与公司价值——理论机制与实证检验[J].金融研究,2019(8):133-150.

[22] 王云,李延喜,马壮,等.环境行政处罚能以儆效尤吗?——同伴影响视角下环境规制的威慑效应研究[J].管理科学学报,2020(1):77-95.

[23] 杜龙政,赵云辉,陶克涛,等.环境规制、治理转型对绿色竞争力提升的复合效应——基于中国工业的经验证据[J].经济研究,2019(10):106-120.

[24] 刘金科,肖翊阳.中国环境保护税与绿色创新:杠杆效应还是挤出效应?[J].经济研究,2022(1):72-88.

[25] LIAO X C, SHI X P. Public appeal, environmental regulation and green investment: Evidence from China[J]. Energy Policy, 2018, 119: 554-562.

[26] 黎文靖,路晓燕.机构投资者关注企业的环境绩效吗?——来自我国重污染行业上市公司的经验证据[J].金融研究,2015(12):97-112.

[27] 方红星,陈作华.高质量内部控制能有效应对特质风险和系统风险吗?[J].会计研究,2015(4):70-77.

[28] 杨有红,李宇立.内部控制缺陷的识别、认定与报告[J].会计研究,2011(3):76-80.

[29] 王亚男,戴文涛.内部控制抑制还是促进企业创新?——中国的逻辑[J].审计与经济研究,2019(6):19-32.

[30] 耿云江,王丽琼.成本粘性、内部控制质量与企业风险——来自中国上市公司的经验证据[J].会计研究,2019(5):75-81.

[31] 于浩洋,王满,黄波.内部控制质量、供应商关系与成本粘性[J].管理科学,2017(3):122-135.

[32] LIU Z, SHEN H, WELKER M, et al. Gone with the wind: An externality of earnings pressure[J]. Journal of Accounting and Economics, 2021, 72(1): 101403.

[33] 王彦超,姜国华,辛清泉.诉讼风险、法制环境与债务成本[J].会计研究,2016(6):30-37.

[34] 郑思齐,万广华,孙伟增,等.公众诉求与城市环境治理[J].管理世界,2013(6):72-84.

[35] GREENSTONE M, HANNA R. Environmental regulations, air and water pollution, and infant mortality in India[J]. American Economic Review, 2014, 104(10): 3038-3072.

[36] 祁玲玲,孔卫拿,赵莹.国家能力、公民组织与当代中国的环境信访——基于2003—2010年省际面板数据的实证分析[J].中国行政管理,2013(7):100-106.

[37] 马本,张莉,郑新业.收入水平、污染密度与公众环境质量需求[J].世界经济,2017(9):147-171.

[38] WANG H, JIN Y. Industrial ownership and environmental performance: Evidence from China[J]. Environmental and Resource Economics, 2007, 36: 255-273.

[39] 包群,邵敏,杨大利.环境管制抑制了污染排放吗?[J].经济研究,2013(12):42-54.

[40] 潘爱玲,刘昕,邱金龙,等.媒体压力下的绿色并购能否促使重污染企业实现实质性转型[J].中国工业经济,2019(2):174-192.

[41] 黄溶冰.企业漂绿行为影响审计师决策吗?[J].审计研究,2020(3):57-67.

[42] 杨广青,杜亚飞,刘韵哲.企业经营绩效、媒体关注与环境信息披露[J].经济管理,2020(3):55-72.

[43] 吴茵茵,齐杰,鲜琴,等.中国碳市场的碳减排效应研究——基于市场机制与行政干预的协同作用视角[J].中国工业经济,2021(8):114-132.

[44] 卢盛峰,王靖,陈思霞.行政中心的经济收益——来自中国政府驻地迁移的证据[J].中国工业经济,2019(11):24-41.

[45] DE CHAISEMARTIN C, D'HAULTFOEUILLE X. Two-way fixed effects estimators with heterogeneous treatment effects[J]. American Economic Review, 2020, 110(9): 2964-2996.

[46] GOODMAN-BACON A. Difference-in-differences with variation in treatment timing[J]. Journal of Econometrics, 2021, 225(2): 254-277.

[47] BORUSYAK K, JARAVEL X, SPIESS J. Revisiting event-study designs: Robust and efficient estimation[J]. Review of Economic Studies, 2024, Forthcoming.

[48] 谭小芬,钱佳琪.资本市场压力与企业策略性专利行为:卖空机制的视角[J].中国工业经济,2020(5):156-173.

To Further Deepening Reform Comprehensively and Improve the New National System

Abstract: The new national system is an important institutional mechanism for implementing the innovation driven development strategy and accelerating the development of new quality productive forces. At present, the academic community's understanding of the national system and the new national system is still insufficient, and there are still some controversies and misconceptions. For example, in terms of institutional attributes, it is believed that the national system is unique to the socialist system. In terms of applicable scenarios, there is a tendency to "generalize" or "narrow" the national system. In terms of institutional characteristics, the difference between the national system and the current institutional mechanism in major target tasks has not been distinguished. On the basis of clarifying misunderstandings, this article explains the logical evolution of the national system from "traditional" to "new" and promotes technological development from three perspectives: the new goal of "high-quality development", the new conditions of "high-level socialist market economy system", and the new tasks of "key core technologies". It further clarifies that the key focus of the effective operation of the new national system is to attach importance to the innovative role of the government. In the context of further deepening reform comprehensively, improving the new national system should start from the following three aspects: first, strengthening the leadership core, adhering to and improving the CPC's leadership. Secondly, we must adhere to a systematic approach and handle the relationship between the government and the market well. The third is to improve the innovation system, coordinate open innovation and independent innovation.

Key words: new national system; scientific and technological innovation; new quality productive forces; key core technologies; further deepening reform comprehensively