绿色金融改革创新与制造业ESG表现

2024-09-24孙芳城何雨恬

摘 要:利用2017年国务院批准设立绿色金融改革创新试验区作为准自然实验,选取2009~2022年A股上市制造业企业为样本,使用双重差分法实证检验设立绿色金融改革创新试验区对制造业ESG表现的影响。作用机制检验表明,绿色金融改革创新试验区的设立有助于缓解制造业的融资约束、提高盈利能力和提升企业市场价值,进而对制造业的ESG表现产生积极影响。进一步研究发现,设立绿色金融改革创新试验区对制造业ESG表现的影响存在异质性,该影响主要集中在东部地区、市场化程度较高和非重污染的企业中。研究结论在理论上为提升企业ESG表现提供了新视角,在实践上为利用绿色金融政策推动企业绿色转型升级和可持续发展提供了政策启示。

关键词:绿色金融;ESG表现;融资约束;盈利能力;市场价值

文章编号:2095-5960(2024)05-0028-10;中图分类号:F276;文献标识码:A

收稿日期:2023-06-13

基金项目:国家社科基金重点项目“粮食安全视角下耕地保护审计协同机制研究”(23AJY017)。

作者简介:孙芳城(1963—),男,福建宁德人,重庆工商大学教授,博士生导师,研究方向为区域经济、会计;何雨恬(1991—),女,四川遂宁人,重庆工商大学成渝地区双城经济圈建设研究院博士研究生,研究方向为区域经济、公司金融。

一、引言

绿色金融领域的创新和绿色金融体系的构建对于中国未来经济的可持续和高质量发展具有重要且深远的影响。党的二十大报告提出,完善支持绿色发展的财税、金融、投资、价格政策和标准体系,发展绿色低碳产业。为了贯彻绿色发展的理念,在建设和完善绿色金融体系时,应该重点考虑提升企业层面乃至整个宏观产业层面的环境、社会和治理(ESG)表现。我国于2017年6月开始启动绿色金融改革创新试验区工作,国务院在五省八地(江西省赣江新区,贵州省贵安新区,新疆维吾尔自治区哈密市、昌吉州和克拉玛依市,广东省广州市,浙江省湖州市、衢州市)建设绿色金融改革创新试验区。那么绿色金融改革创新试验区的设立能否促进代表企业可持续发展能力的ESG表现的提升?如果能,应该如何利用其内在机制进一步充分发挥政策效应,更大程度地改善企业各个方面的绩效表现?这些问题对于推广绿色金融政策在全国范围的实施和大力助推制造业绿色化发展具有重要的理论价值和现实意义。

当前国内外对绿色金融政策的实证研究多数集中在考察绿色信贷的政策效应。研究表明绿色信贷政策对企业的绿色创新具有促进作用,对企业的现金持有量有着显著的正向影响。[1,2]在我国绿色金融政策体系中,存在着各类型政策之间发展质量水平不均衡的问题,目前我国的绿色信贷政策的质量最高。[3]碳交易试点政策能够通过缓解企业融资约束和促使企业增加研发投入的渠道,显著提升重污染企业的ESG表现。[4]随着我国金融市场改革发展不断深化和各类绿色金融政策的陆续出台,一些学者开始关注由绿色金融改革创新试验区设立带来的经济影响。沈璐等以重污染企业为样本,通过实证分析发现绿色金融改革创新试验区的设立能够通过加强重污染企业的融资约束来倒逼企业积极履行社会责任。[5]有部分国内外学者从企业微观层面和宏观政策制定的角度出发,对影响企业ESG表现的因素进行了探讨。从微观角度看,现有研究表明企业较好的偿债能力和盈利能力,还有合理的资本结构都可以改善企业的ESG表现。[6]从宏观层面来看,王禹等研究发现税制绿色化可以提升重污染企业的ESG表现,而且当企业市场价值较低、财务风险较高、资本市场关注较多时,该提升作用会更加显著。[7]

与现有研究成果相比,本文可能的边际贡献主要体现在:第一,从影响企业ESG表现因素的视角出发,本文基于绿色金融改革创新试验区的设立这一独特的外部政策视角,研究发现绿色金融改革创新试验区政策对制造业ESG表现产生了正向作用。以往关于ESG的研究大部分集中在ESG表现所产生的经济后果,比如对企业价值[8]、融资成本[9]和股价崩盘风险[10] 的影响,但是分析影响ESG表现因素的文章却相对较少。第二,从绿色金融政策的视角出发,本文的研究考察了设立绿色金融改革创新试验区的政策效应,丰富了绿色金融政策的相关文献。并且通过作用机制分析发现,绿色金融改革创新试验区的设立可以缓解企业的融资约束、提高企业的盈利能力和提升企业的市场价值,揭开了绿色金融政策影响ESG表现的“黑箱”,为深刻理解绿色金融政策发挥效应的背后机理提供了理论分析和实证依据。第三,从研究方法角度出发,本文以绿色金融改革创新试验区为准自然实验,利用双重差分法,尽可能避免了用传统政策工具度量所产生的内生性问题。第四,从现实意义出发,本文为推动绿色金融改革创新试验区的试点在全国范围的进一步扩大提供了支持性证据,对政府从提高企业ESG表现的角度出发继续完善相关金融支持政策也具有一定的启示作用。

二、理论分析

由于企业是以价值最大化为导向,企业的资金首先用于满足自身正常经营和发展,因此在生产经营过程中能否提升获利能力和降低资金成本是衡量企业经营能力的重要考核因素。根据资源依赖理论,企业最重要的是生存[11],而为了生存,企业需要从周围环境中吸取资源。对环境以及社会责任方面的投资需要使用宝贵的企业资源,企业可能会为了提升业绩而放弃履行社会责任。因此,企业只有在自身运营良好的情况下,才会有能力承担社会责任。[12]绿色金融改革创新试验区的设立会对符合条件的企业给予融资和销售渠道等多方面的支持,有利于企业的绩效和盈利能力的提升,从而使企业可以获得更多的资本用于投入改善生态环境、提升公司治理水平和承担社会责任。在实践过程中,处于试验区的制造业企业可以通过向绿色生产转型来获得更多的融资渠道、减少运营成本、增加产品销量、提高社会声誉等,进而为企业经济绩效的提升创造有利条件。随着财务绩效的提升,企业不仅更有能力去完善内部治理机制,也更愿意用富余的资金去承担更多的环境保护责任,满足外部法律规范要求和提高对投资者的保护水平。[13]

可持续发展理论强调了经济的发展应该以环境和社会的公正为基础,通过对资源的合理利用达到促使经济长期发展的目的。制造业作为污染物排放来源的主要行业之一,应该承担起减少环境污染的社会责任。绿色金融改革创新试验区设立的主要目的在于推动绿色金融的发展和企业的绿色转型升级,有利于经济的可持续发展。因此,受到该政策影响的企业会更加注重ESG的表现水平,提升企业的可持续发展能力与长期价值。随着ESG的理念逐渐落实到金融支持制造业高质量发展的过程中,可以通过ESG指标的衡量和引导,以金融手段支持制造业企业的创新和转型,从而畅通金融与实体经济之间的良性循环。[14]因此,本文预期绿色金融改革创新试验区的设立能够提升制造业ESG表现,帮助制造业实现绿色化发展。基于上述分析,本文提出:

假说1:绿色金融改革创新试验区试点政策可以提升制造业ESG表现。

绿色金融改革创新试验区的设立可以缓解企业的融资约束,增加企业资金的流动性,提升企业经营效率,从而促进企业ESG表现的提高。由于经济资源的增加会减少企业对履行社会责任的担忧,所以当企业拥有更多的经济资源时,其履行社会责任的可能性也越大。由于试点区的企业能够通过绿色融资项目获得较低成本的融资,拥有更充足的经济资源和资金,因此也会增加对于履行社会责任的投入,提升企业ESG表现。通过缓解绿色金融改革创新试验区非污染企业的融资约束和增加污染企业的融资成本的渠道,区域型绿色金融政策能够引导金融资源流向绿色清洁行业,促进制造业的绿色转型升级。[15]

绿色金融改革创新试验区的设立可以通过提高企业的盈利能力,从而促进企业ESG表现的提高。由于试点内企业享有财税补贴、费用减免、绿色产业奖励和绿色贷款贴息等资金支持政策,因此绿色金融改革创新政策拓宽了驻区企业的资金来源渠道,激励了企业发展符合政策要求的绿色优质项目。一方面,资金的充裕可以为企业提供良好的运营环境,提升短期的财务绩效,另一方面,也能为企业的绿色转型升级和可持续发展提供长期支持。盈利能力的提高可以促使制造业企业提高资金使用效率和生产效率,提升技术水平,强化行业差异竞争,也有效支撑了企业的技改等投入,从而促进制造业的转型升级和高质量发展。[16]

绿色金融改革创新试验区的设立还可以提高企业的市场价值,从而促进企业的ESG表现。市场价值越高的公司往往被投资者认为更有投资价值,股票的流动性也越高,而现有研究认为上市企业股票的流动性能够显著提升企业的社会责任表现。[17]企业社会责任履行的外部动因包括了市场拉动,而企业的市场价值越高,越有可能为了继续保持和增强其行业竞争力,而积极履行社会责任。[18]市场价值越高的企业也意味着其财务表现会更加良好,因此虽然履行社会责任会带来短期的成本上升,但是财务表现更好的企业会更加愿意把履行社会责任和提升ESG表现作为长期战略发展的重点。基于上述分析,本文提出:

假说2:绿色金融改革创新试验区试点政策的实施有助于企业缓解融资约束、提高盈利能力和提升市场价值,从而正向影响制造业ESG表现。

三、研究设计

(一)样本选择与数据来源

考虑到华证ESG评级系统最早开始评级是从2009年开始,因此确定研究期间为2009年到2022年,然后以该期间内试验区和非试验区的A股上市制造业作为本研究的样本。其中,ESG评级数据来源于WIND数据库,其他数据均来自CSMAR数据库。为保证样本有效性,本文进行了如下筛选程序:①根据证监会《上市公司行业分类指引(2012年版)》的划分标准,保留了门类代码为C的制造业上市公司;②剔除了ST、*ST和退市上市公司;③剔除了关键数据不全的样本。经过处理,最终得到8504个上市公司的样本观测值的非平衡面板数据。

(二)变量定义

1.被解释变量:ESG表现(ESG)

参考王波等[19]、柳学信等[20]的做法,本文选取华证ESG评级来衡量企业的ESG表现水平。华证ESG评级按季度为周期更新,对上市公司进行从高到低分别为AAA、AA、A、BBB、BB、B、CCC、CC、C的九档评级,分数越高,ESG表现越好。本文对评级由高到低进行9分~1分的赋值。同时,将四个季度的评分取平均值作为年度ESG表现水平的衡量。

2.解释变量:绿色金融改革创新试验区(DID)

参考沈璐等[5]、李戎等[21]的研究,根据企业的注册地所在省份是否位于绿色金融改革创新试验区,政策实施地点虚拟变量Treat,位于试验区的企业Treat 记为1,否则记为0。同理,根据政策实施年份构造政策实施时间虚拟变量Time,在政策实施当年(2017年)及以后年份Time记为1,否则计为0。绿色金融改革创新试验区政策即为政策实施地点虚拟变量和时间虚拟变量的交互项(DID)。

3.控制变量

参考现有文献[15],考虑到企业层面的其他经济特征对企业ESG表现的影响,文章选取以下的控制变量:企业规模(Size)、企业年龄(FirmAge)衡量公司的基本特征;资产负债率(Lev)、现金总资产比(Cashflow)、企业成长性(Growth)衡量公司的财务状况;董事人数(Board)、董事会独立性(Indep)、两职兼任(Dual)、第一大股东持股比例(Top1)衡量公司的治理情况。本文详细的变量定义及说明见表1。

(三)模型设定

为了精准识别宏观层面实施的绿色金融政策对制造业ESG的影响,文章构建如下双重差分模型(1)进行实证检验:

ESG=β+βDID+βCV+i.Year+i.Industry+ε(1)

其中:i表示企业,t表示年份。ESG是被解释变量,代表企业的ESG表现水平;DID表示政策虚拟变量,它是由政策实施地点虚拟变量Treat与政策实施时间虚拟变量Time交互得到。如果企业注册地位于绿色金融改革创新试验区,Treat取值为1;否则Treat取值为0。同样,如果年份处在绿色金融改革创新试验区政策实施之前,Time取值为0;年份处在绿色金融改革创新试验区政策实施当年及之后,Time取值为1。CV表示企业层面的控制变量集合。ε表示随机误差项。另外,控制了时间(Year)和行业(Industry)固定效应。同时,为了缓解潜在的异方差和序列相关问题,本文的回归均采用稳健标准误估计。

四、回归结果分析

(一)描述性统计分析

表2列示了各主要变量的描述性统计结果。被解释变量ESG的平均值为4.357,标准差为0.937,最大值为7.750,最小值为1.000,说明制造业ESG的平均评级为B级和BB级,整体表现不高,有较大的提升空间,而且不同制造业企业之间的ESG表现存在较大差异。解释变量绿色金融改革创新试验区(DID)的均值为0.182,说明样本企业中有18.2%的企业受到绿色金融改革创新试验区政策的影响。

(二)基准回归检验

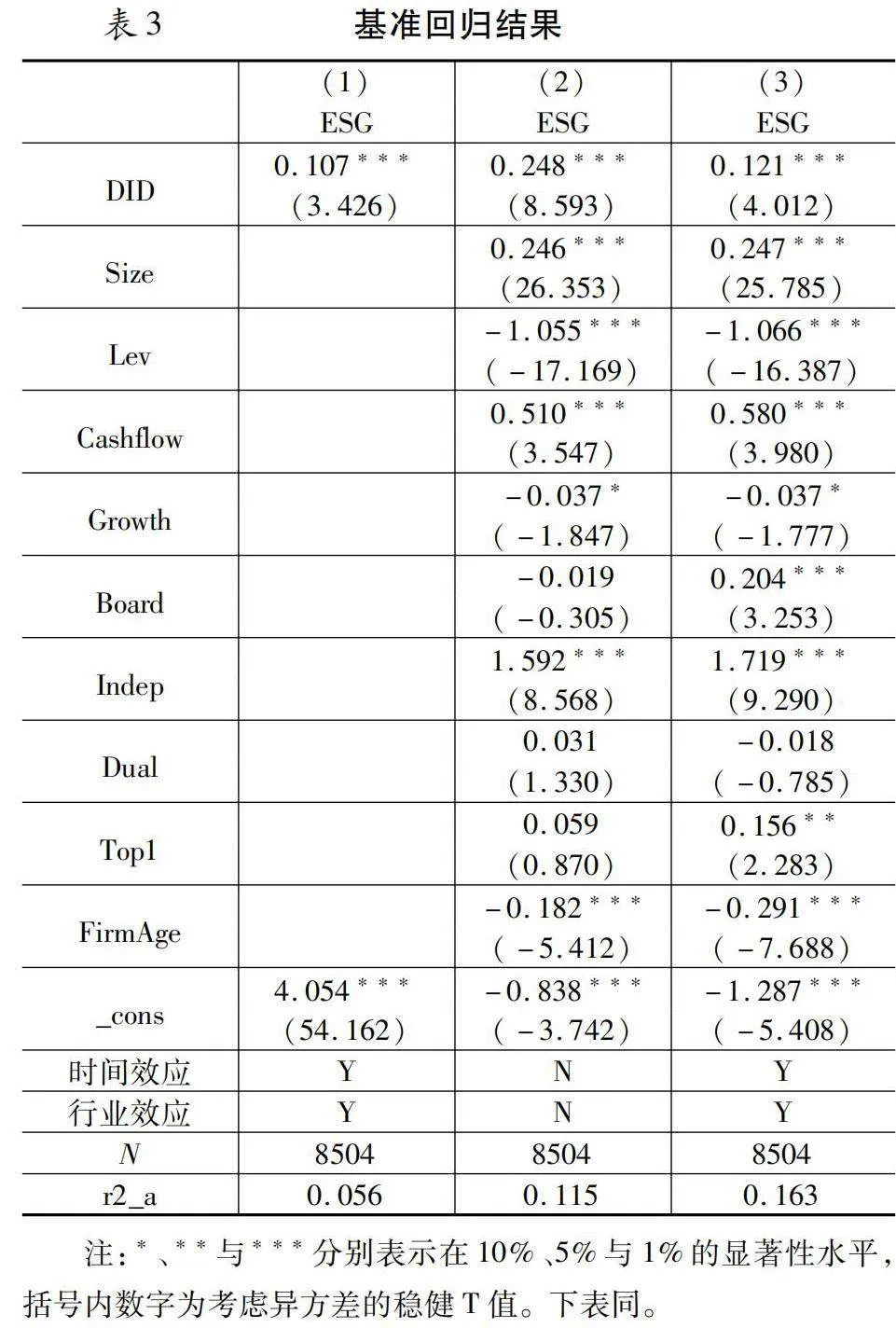

表3报告了基准回归的估计结果。第(1)列为未加入控制变量、控制时间和行业效应的回归结果;第(2)列为加入控制变量、未控制时间和行业效应的回归结果;第(3)列为加入控制变量且控制时间和行业效应的回归结果。可以发现,解释变量DID的估计系数在1%的水平上显著为正,说明绿色金融改革创新试验区政策能够显著促进试点地区制造业ESG表现,符合理论预期。在经济意义上,根据第(3)列的结果可知,试验区域内的制造业相比于非试验区域的制造业,ESG表现在绿色金融改革创新试验区政策实施后提升了2.78%(0.121/4.357),说明政策的实施对企业的ESG表现有着不可忽视的作用。总体而言,表3的回归结果支持了本文的假说1,证明了绿色金融改革创新试验区政策对制造业的ESG表现产生了显著正向影响。

(三)稳健性检验

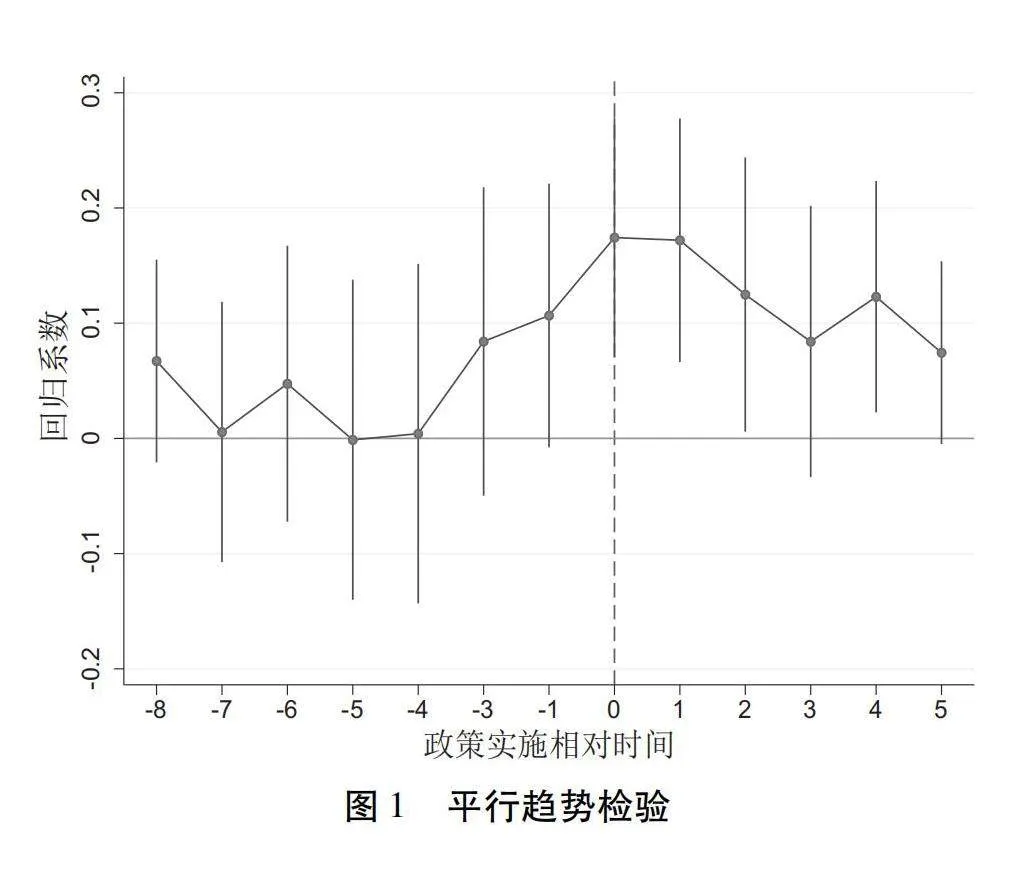

1.平行趋势检验

运用双重差分模型进行政策评估的前提是平行趋势假定成立,即实验组和对照组在政策实施之前具有相同的时间趋势。借鉴李戎等[21]的做法,采用事件分析法构建模型(2)如下:

其中,i表示企业,t表示年份。β为本文重点关注的估计系数,表示政策实施前8年到政策实施后5年的政策虚拟变量的估计值。其他变量同基准模型一致。检验结果如图1所示,表明政策实施前交互项估计系数不显著,而政策实施后交互项估计系数基本显著,满足平行趋势假设,适宜采用双重差分法评估该政策的影响。

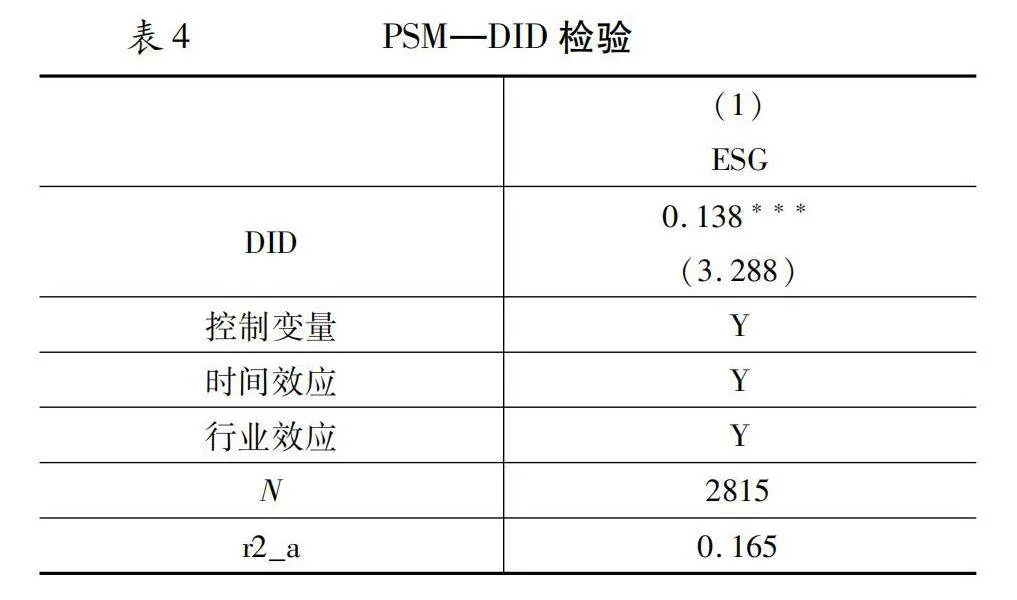

2.倾向得分匹配—双重差分法(PSM—DID)

由于设立绿色金融改革创新试验区的试点地区并非完全随机选取的,可能存在样本选择偏误导致的内生性问题,因此本文进一步采用PSM—DID方法进行稳健性检验。首先本文选择企业规模、资产负债率、企业成长性、董事人数、董事会独立性、两职兼任、第一大股东持股比例和企业年龄作为特征变量,使用Logit模型计算倾向得分,随后参考斯丽娟等[22]的做法进行1对1的卡尺内最近邻匹配,卡尺选择为0.05。表4第(1)列汇报了倾向得分匹配—双重差分法(PSM—DID)的回归结果,说明在消除企业特征差异后,绿色金融改革创新试验区政策(DID)对企业ESG表现的回归系数在1%的水平上显著为正,且经济显著性与表3第(3)列相比有所提高,再次证明了表3的基准回归的结果是稳健的。

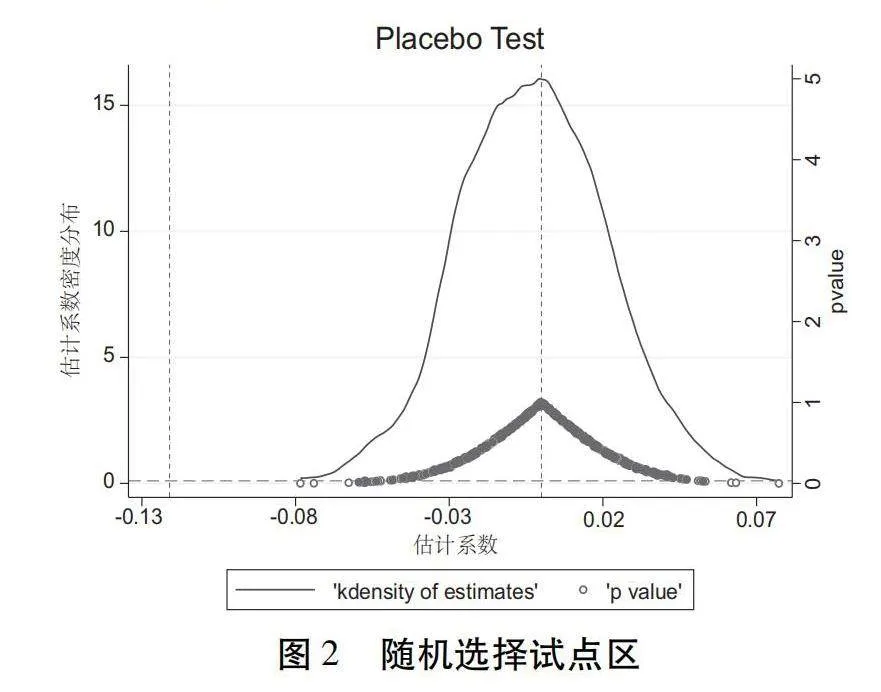

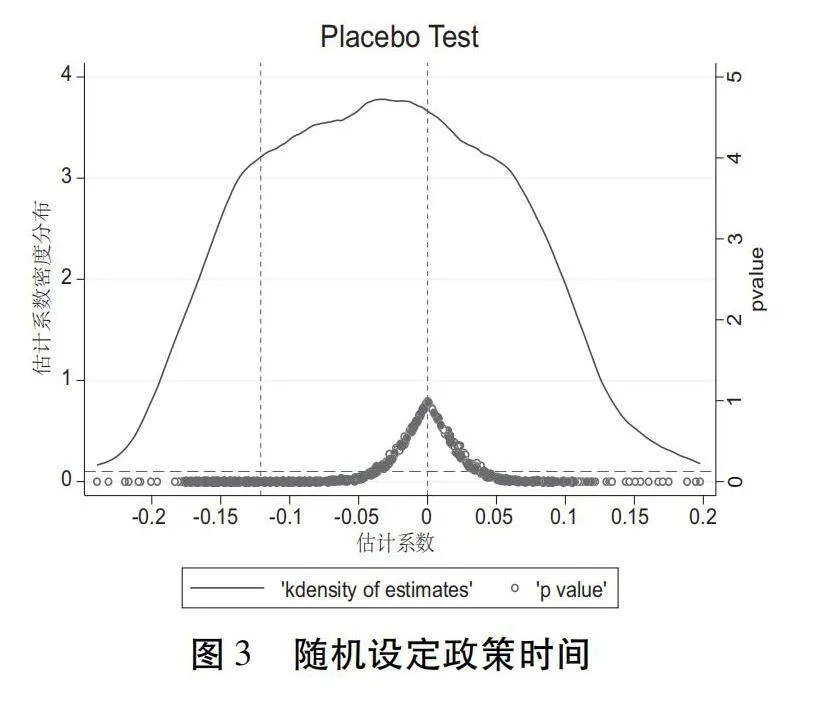

3.安慰剂检验

为了排除本文的实证结果并非偶然性事件所致,进行安慰剂测试。本文参考魏志华等[23]的做法,通过随机选择绿色金融改革创新试验区和随机设定绿色金融改革创新试点的实施时间的两个方法进行安慰剂测试。分别重复500次随机试验区和随机政策时间的实验,并根据实验所得数据绘制绿色金融改革创新试验区政策(DID)估计系数的核密度图。如图2和图3所示,估计系数的均值都接近于0,且大部分p值在0.1以上。同时,绿色金融改革创新试验区政策(DID)的实际估计系数(-0.121)在上述安慰剂检验的核密度图中都位于小概率事件的范围内。进一步证明了本文的研究结论具有可靠性和稳健性。

4.以试点城市为处理组

考虑到绿色金融改革创新试验区的部分试验区域是城市(新区),因此为了进一步缓解样本选择偏差的问题,选定试点城市为处理组对前述结论进行稳健性检验。根据上市公司注册地址是否位于绿色金融改革创新试验区的地级市,构造政策分组虚拟变量,位于试验区城市的企业Treat记为1,否则记为0。在政策实施当年及以后年份Time取值为1,否则取值为0,生成时间虚拟变量。绿色金融改革创新试验区政策(DID)即为政策分组虚拟变量和时间虚拟变量的交互项。表5报告了以试点城市为处理组的基准回归结果。结果显示,解释变量DID的估计系数均显著为正,再次说明绿色金融改革创新试验区政策能够显著促进制造业提升ESG表现的结果是稳健的。

五、机制检验

本文采用江艇[24]建议的方法,以“融资约束”“盈利能力”和“市场价值”为被解释变量,构建如下计量模型(3)进行检验:

M=β+βDID+βCV+i.Year+i.Industry+ε(3)

其中,中介变量M分别为“融资约束”“盈利能力”和“市场价值”。

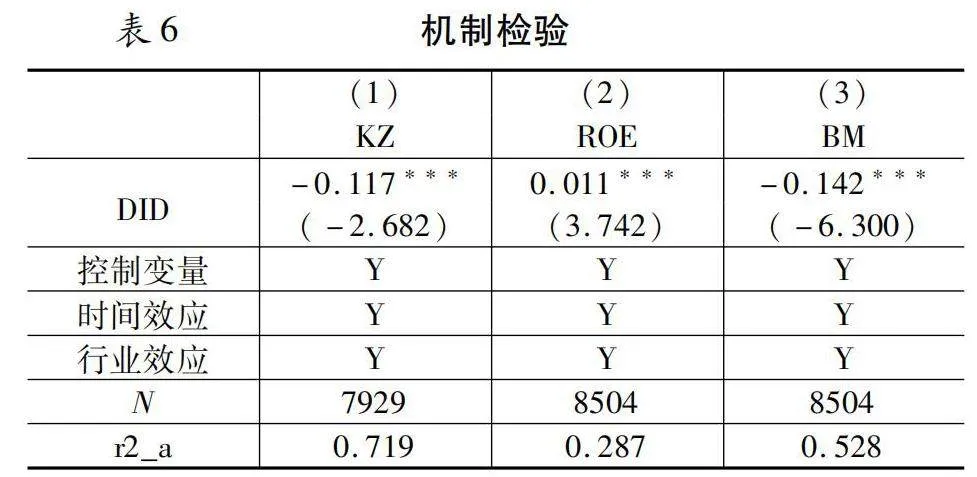

首先,根据现有文献,绿色金融改革创新试验区政策能够为企业提供相应的金融产品和服务,提升金融供给的质效,加大金融资源的倾斜力度,从而帮助企业拓宽融资渠道,缓解企业所面临的融资约束。[25,26]为了检验前述理论分析中缓解企业融资约束的渠道,本文借鉴徐思等[27]的研究,选取企业融资约束(KZ)指数来衡量企业融资约束程度。KZ指数采用现金持有、经营性净现金流量、现金股利、资产负债率以及托宾Q值等变量构建,取值越大,表明企业面临的融资约束越严重。本文将企业融资约束程度(KZ)作为中介变量,对企业融资约束机制进行检验。表6第(1)列汇报了企业融资约束机制的回归结果,绿色金融改革创新试验区政策(DID)与企业融资约束程度(KZ)的回归系数在1%的统计水平上显著为负,这说明绿色金融改革创新试验区政策能够通过缓解企业的融资约束而提高制造业ESG表现水平。

其次,为了证实前述理论分析,本文将检验企业盈利能力提高的渠道,即绿色金融改革创新试验区的设立会通过提高企业的盈利能力而正向提升企业的ESG表现。根据张小勇等[26]的研究,绿色金融改革创新试验区政策的实施能够促使企业进行技术升级、设备更新和管理模式改进,随着绿色产品产量增加和可变成本的下降,提升了企业的全要素生产率。而全要素生产率的提高,会对企业盈利能力和可持续发展产生重要影响。参考以往研究[28],企业的净资产收益率(ROE)常被用于衡量企业的盈利能力,ROE的值越大,代表企业的盈利能力越强。表6第(2)列汇报了企业盈利能力机制的回归结果。结果显示,绿色金融改革创新试验区政策(DID)与净资产收益率(ROE)的回归系数在1%的统计水平上显著为正,这说明绿色金融创新改革政策能够通过提高企业盈利能力而提高制造业ESG表现水平。

最后,涂强等的研究证明,绿色金融改革创新试验区的设立能显著提升企业的市场价值。[25]本文参考李晓轩等[29]的研究,选取账面市值比(BM)作为资本市场估值的代理变量,检验理论分析中的市场价值的渠道。账面市值比作为市净率的倒数,能够反映企业的市场估值和预测未来股票收益的变动,通常被投资者用于判断企业是否值得投资和是否具备成长潜力。账面市值比的取值越大,表明企业的市场价值越小,越不具有投资价值。本文将企业账面市值比(BM)作为中介变量,对企业市场价值机制进行检验。表6第(3)列汇报了企业市场价值机制的回归结果。结果显示,绿色金融改革创新试验区政策(DID)与企业价值(BM)的回归系数在1%的统计水平上显著为负,这说明绿色金融改革创新试验区政策能够通过提升企业价值而提高制造业ESG表现水平。综上,本文理论部分的假说2得到充分验证。

六、异质性检验

(一)市场化程度的影响

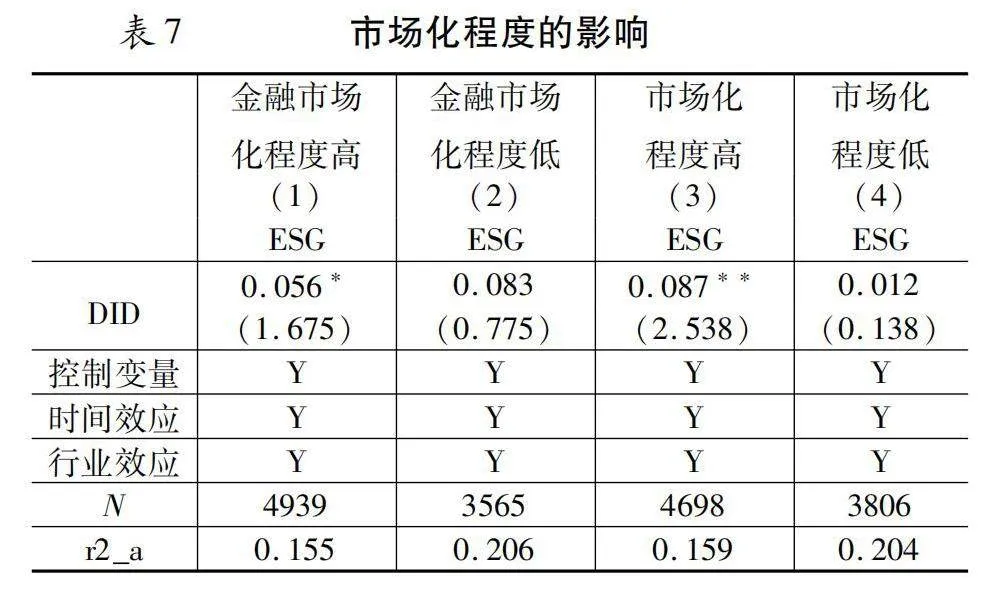

如前文所述,盈利能力是影响企业ESG表现的重要约束,因此绿色金融改革创新试验区政策对企业ESG表现的影响可能会因为地区市场化程度的高低而产生差异。通常在市场化程度较高的地区,激烈的市场竞争会促使企业提高管理、技术水平和企业的综合效率,因此市场化程度较高地区的企业往往具有更好的盈利能力和业绩表现。另外,市场化程度越高,尤其是金融市场化程度高,意味着金融资源配置会更有效率和公平,进而保证了绿色资金扶持、信贷、补贴、奖励政策的实施。在市场化程度的度量方面,主要是从王小鲁等[30]发布的《中国分省份市场化指数报告(2019)》获取相关数据。一方面,以整体的市场化总指数来综合度量各地区的市场化程度高低;另一方面以市场化指数的分项指标“金融市场化程度”来有针对性地反映各地区金融市场集中程度、市场竞争程度和信贷资金分配市场化程度。本文将某地某年市场化指数高于中位数的地区定义为市场化程度高组,否则为市场化程度低组,以检验绿色金融改革创新试验区政策(DID)对不同地区市场化的差异化影响。

表7的结果显示,市场化总指数和金融业的市场化程度对绿色金融改革创新试验区政策(DID)与企业ESG表现的影响,在第(1)和第(3)列金融市场化程度高和市场化程度高的企业中,DID的系数均显著为正;而在第(2)和第(4)列的系数回归结果均不显著。该结果说明绿色金融改革创新试验区对企业ESG表现的影响主要体现在市场化程度较高地区的企业中。

(二)地理位置差异的影响

我国各地区的经济发展水平存在明显差异,经济发展水平的不同影响了绿色金融政策的实施、推广和应用,进而影响到企业的ESG表现。在经济发展水平更高的东部地区,随着产业和资本的聚集,企业融资更为便利、营商环境更优良,也更能及时获取新的信息和技术支持,因此企业的市场价值通常会更高。根据之前的分析,企业的ESG表现会受到企业市场价值的正向影响,因此在经济发展水平更高的东部地区绿色金融改革创新试验区政策会通过上述机制对企业ESG表现产生更强烈的影响。同时,由于东部地区政府的财政资源和资金更充足,对于绿色企业和绿色项目的融资支持力度会更大,从缓解融资约束的角度也加强了对企业ESG表现的提升作用。而在中西部地区,政府财政资源的相对缺乏使得企业获取融资的机会减少,不利于绿色金融政策的落地,因此使得企业的ESG表现处于较低水平。

表8的第(1)和第(2)列结果显示,东部地区绿色金融改革创新试验区政策(DID)的回归系数在1%的水平上显著为正,而中西部地区企业的回归系数却不显著,说明绿色金融改革创新试验区政策对企业ESG表现的提升作用在东部地区企业中更为明显。

(三)污染程度差异的影响

绿色金融政策通过降低符合条件的企业的融资成本, 鼓励企业积极践行绿色生产模式,参与循环经济和节能减排的环保项目,增强了企业投资绿色产业和向绿色产业转型升级的信心。对于非重污染企业来说可以获得更广泛的融资渠道,更低的融资成本,进而提升了非重污染企业的ESG表现。对重污染企业而言,绿色金融政策通过挤占其资金的来源,对重污染企业的融资和投资具有抑制效应,使污染企业不得不面临更严峻的融资环境。由于在绿色金融政策的影响下,重污染企业相比于非重污染企业更难获得低成本和大规模的融资,结合前述机制分析,绿色金融政策对重污染企业的ESG表现的提升效应也会相应地减弱。借鉴潘爱玲等[31]的做法,本文根据中国证券监督管理委员会2012 年修订的《上市公司行业分类指引》,将行业代码分别是B06、B07、B08、B09、C17、C19、C22、C25、C26、C28、C29、C30、C31、C32、D44的企业作为重污染行业。

表8的第(3)和第(4)列的结果显示,绿色金融改革创新试验区政策(DID)对非重污染企业ESG表现的回归系数在1%的水平上显著为正,而重污染企业的回归系数却不显著,这表明绿色金融改革创新试验区政策对企业ESG表现的提升主要体现在非重污染企业中。

七、结论与建议

随着中国经济转向高质量发展阶段,绿色发展和产业低碳转型成了经济发展的重要目标。为了推进传统产业向低消耗、低排放、高效率、高效益的绿色发展模式转型,同时加快新兴绿色产业的发展,政府出台了一系列绿色金融支持政策。鉴于此,本文选取2009—2022年A股上市制造业为样本,运用双重差分法等分析方法,就绿色金融改革创新试验区政策对制造业ESG表现的影响进行了实证分析。本文通过研究发现,第一,设立绿色金融改革创新试验区能够显著提升制造业ESG表现。第二,绿色金融改革创新试验区政策通过缓解制造业的融资约束、提高盈利能力和提升企业市场价值的作用机制来发挥中介效应影响企业ESG表现。第三,在东部地区、市场化程度较高和非重污染的企业中,绿色金融改革创新试验区政策对制造业ESG表现的提升作用相对更为明显。结合本文的研究结论,提出如下政策建议:

第一,从政府的角度来说,应该借鉴之前各试点的先进经验,扩大绿色金融改革创新试验区在全国的广泛应用,并继续深入探索其他类型的绿色金融政策工具,加强政策的影响力。根据本文的机制检验,绿色金融改革创新试验区的设立可以通过提高盈利能力和缓解融资约束来提升制造业的ESG表现,这表明了绿色金融改革创新试验区政策对企业具有综合治理效应,有利于企业的长期发展。因此,各级政府和产业部门应该积极合作,从多方面持续跟进对政策实施效果的监督和评估,不仅要确保政策对企业的扶持资金能够真正服务于绿色项目和企业,而且要充分挖掘绿色金融政策对企业在融资能力、生产效益、财务绩效等其他方面的深刻影响。

第二,从企业的角度来说,积极响应绿色金融改革创新试验区政策能够全面提升企业的公司治理水平、社会责任承担和环境表现,有助于企业的长期可持续发展。根据机制检验的结果,绿色金融改革创新试验区的设立能提高企业的市场价值。因此,企业自身应该主动探索适合企业发展理念的绿色转型方案,合理利用绿色金融政策带来的奖励和补贴等增强竞争优势。具体而言,为了更好地提升企业的市场价值,制造业在由传统制造模式逐步向绿色制造模式升级转型的过程中,应该统筹考虑公司治理结构、自然资源利用、社会责任履行等因素,将绿色转型的理念应用于从产品设计、制造到销售等的全过程。

第三,从金融机构的角度来说,应该探索发展新的投融资模式,加强金融工具的创新,助推绿色金融的发展,为企业提供更多更成熟的金融产品。根据前述异质性分析,设立绿色金融改革创新试验区对制造业的影响主要集中在东部地区和市场化程3012f77f526179fc463cf41729464ee5度较高的地区。因此,各地区金融机构应该考虑到不同地区的资源禀赋和产业特色,特别是针对经济发展较为落后的地区要因地制宜地做出对金融产品和服务的调整。

第四,从监管机构的角度来说,应该统一行业的绿色产业认定标准、发展和披露要求,进一步细化绿色金融改革创新试验区政策的管理办法和配套细则。根据异质性分析,绿色金融改革创新试验区政策对企业ESG表现的提升主要体现在非重污染企业中。因此,监管机构应该持续引导金融机构积极服务于与绿色发展和环境效益相关的各类经济活动,加大对重污染企业进行低碳转型的监管力度,并通过对政策的进一步细化落实充分发挥在企业绿色转型过程中的引导和督促作用。

参考文献:

[1]Lu,Y.C.,Gao,Y.Q.,Zheng,Y.,et al.Can the Green Finance Policy Force the Green Transformation of High-Polluting Enterprises? A Quasi-Natural Experiment Based on “Green Credit Guidelines”[J].Energy Economics,2022,98:1~13

[2]王硕,卜林.绿色信贷政策优化能源供给结构研究——基于DSGE模型分析[J].金融教育研究,2022(6):22~31.

[3]杜莉,郑立纯.中国绿色金融政策质量评价研究[J].武汉大学学报(哲学社会科学版),2020(3):115~129.

[4]苏丽娟,田丹.环境权益交易市场能否诱发重污染企业更好的ESG表现——基于碳排放权交易的经验证据[J].西北师大学报(社会科学版),2023(3):134~144.

[5]沈璐,廖显春.绿色金融改革创新与企业履行社会责任——来自绿色金融改革创新试验区的证据[J].金融论坛,2020(10):69~80.

[6]孙冬,杨硕,赵雨萱,等.ESG表现、财务状况与系统性风险相关性研究——以沪深A股电力上市公司为例[J].中国环境管理,2019(2):37~43.

[7]王禹,王浩宇,薛爽.税制绿色化与企业ESG表现——基于《环境保护税法》的准自然实验[J].财经研究,2022(9):47~62.

[8]Bhaskaran R K,Ting I W K,Sukumaran S K,et al. Environmental, social and governance initiatives and wealth creation for firms: An empirical examination[J].Managerial and Decision Economics,2020,41(5): 710~729.

[9]Eliwa Y,Aboud A,Saleh A.ESG Practices and the Cost of Debt:Evidence from EU Countries[J].Critical Perspectives on Accounting,2019,79(3):102097.

[10]盛明泉,余璐,王文兵.ESG披露与股价崩盘风险[J].贵州财经大学学报,2023(2):32~41.

[11]高乔子.技术管理能力、企业战略变革与产品研发——基于企业发展流程再造的分析[J].河南师范大学学报,2022(3):99~104.

[12]孙光林,方继明.大数据发展对企业社会责任的影响研究[J].电子科技大学学报(社科版),2023(2):80~85.

[13]孟令鹏,韩传峰,柳丕辉.企业环境责任与企业财务绩效跨期互动的实证研究[J].同济大学学报(社会科学版),2023(2):107~117.

[14]王遥,刘苏阳.金融支持制造业高质量发展[J].中国金融,2019(12):83~84.

[15]金环,于立宏,徐远彬.绿色产业政策与制造业绿色技术创新[J].中国人口·资源与环境,2022(6):136~146.

[16]徐鹏杰,马中东,王金河.金融去杠杆、污染防治与中国制造业转型升级[J].经济体制改革,2019(6):102~108.

[17]杨兴哲,周翔翼.股票流动性如何影响企业社会责任——来自中国A股上市企业的证据[J].经济学报,2022(2):103~145.

[18]张强忠,何新月,张攀,等.国有企业社会责任履行的动力机制研究[J].管理案例研究与评论,2022(2):172~183.

[19]王波,杨茂佳.ESG表现对企业价值的影响机制研究——来自我国A股上市公司的经验证据[J].软科学,2022(6):78~84

[20]柳学信,李胡扬,孔晓旭.党组织治理对企业ESG表现的影响研究[J].财经论丛,2022(1):100~112.

[21]李戎,刘璐茜.绿色金融与企业绿色创新[J].武汉大学学报(哲学社会科学版),2021(6):126~140.

[22]斯丽娟,姚小强.绿色金融改革创新与区域产业结构生态化——来自绿色金融改革创新试验区的准自然实验[J].学习与探索,2022(4):129~138;2.

[23]魏志华,王孝华,蔡伟毅.税收征管数字化与企业内部薪酬差距[J].中国工业经济,2022(3):152~170.

[24]江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022(5):100~120.

[25]涂强,李慧哲,李向前.绿色金融改革创新试验区提升绿色企业价值研究[J].财经理论与实践,2023(5):12~18.

[26]张小勇,郭爱君,雷中豪.绿色金融提高企业全要素生产率了吗——基于绿色金融改革创新试验区的准自然实验[J].济南大学学报(社会科学版),2024(2):86~100.

[27]徐思,何晓怡,钟凯.“一带一路”倡议与中国企业融资约束[J].中国工业经济,2019(7):155~173.

[28]宋小保.企业盈利能力、机构投资者与股票波动风险[J].管理工程学报,2015(2):121~129

[29]李晓轩,张俊民,肖志超.会计盈余、市场估值与经济增长[J].会计与经济研究,2017(5):52~62.

[30]王小鲁, 樊纲, 胡李鹏. 中国分省份市场化指数报告(2019)[M].北京:社会科学文献出版社, 2020.

[31]潘爱玲,刘昕,邱金龙等.媒体压力下的绿色并购能否促使重污染企业实现实质性转型[J].中国工业经济,2019(2):174~192.

Reform and Innovation of Green Finance and ESG Performance in the Manufacturing Industry

SUN Fangcheng,HE Yutian

(Institute for Chengdu-Chongqing Economic Zone Development, Chongqing Technology and Business University, Chongqing 400067, China)

Abstract:This paper examined the impact of the establishment of the Green Finance Reform and Innovation Pilot Zone on the ESG performance of the manufacturing industry by using the difference-in-difference method. This paper used the establishment of the Green Finance Reform and Innovation Pilot Zone approved by the State Council in 2017 as a quasi-natural experiment and selected the A-share listed manufacturing enterprises from 2009 to 2022 as samples. The mechanism test shows that the establishment of the Green Finance Reform and Innovation Pilot Zone can help alleviate the financing constraints, improve the profitability and increase the market value of the manufacturing enterprises, and thus have a positive impact on the ESG performance of the enterprises. Further research find that the establishment of the Green Finance Reform and Innovation Pilot Zone has a heterogeneous impact on the ESG performance of the manufacturing enterprises, which is mainly concentrated in the eastern region, higher degree of marketization and non-heavy pollution enterprises. This paper provides a new perspective for improving the ESG performance of enterprises in theory, and provides policy implications for using the green finance policies to enhance the green transformation and sustainable development of enterprises.

Key words:green finance; ESG performance; financing constraints; profitability; market value

责任编辑:张建伟