企业ESG表现与债务融资成本

2024-09-24邹洋孙禹馨

摘 要:基于2012—2022年我国A股上市公司面板数据,检验了企业ESG表现对债务融资成本的影响。结果表明:(1)企业ESG表现的提高有助于降低其债务融资成本,且通过稳健性检验以及内生性检验后结果仍然成立;(2)中介检验显示企业ESG表现通过提高企业声誉、降低融资约束来降低债务融资成本;(3)通过异质性分析得出非国有企业和中东部地区企业的ESG表现对债务融资成本的降低效应更为明显。根据结果,呼吁企业积极加强ESG实践,完善ESG信息披露;政府及有关部门应完善ESG披露制度,做好监督和引导;投资者在关注财务指标的同时应注意到企业ESG实践以降低投资风险。

关键词:ESG表现;债务融资成本;企业声誉;融资约束

文章编号:2095-5960(2024)05-0059-10;中图分类号:F830.5;文献标识码:A

收稿日期:2024-05-20

基金项目:教育部人文社会科学研究青年基金项目“企业数字化转型价值实现的复杂非线性特征研究”(24YJC630326)

作者简介:邹 洋(1991—),女,贵州道真人,首都经济贸易大学工商管理学院讲师,博士,硕士生导师,研究方向为公司治理与财务;孙禹馨,女,北京密云人,首都经济贸易大学中国ESG研究院研究助理。

一、引言

近年来,ESG(Environment, Society, Governance)投资理念受到了学界和实务界的广泛关注,其本质是统筹兼顾环境、社会和治理的可持续发展框架。2022年,中国证监会在《上市公司投资者关系管理工作指引》的沟通内容中新增了环境、社会和治理(ESG)信息,表明ESG这一衡量和促进上市公司可持续发展的工具已经得到了政府和有关部门的关注。早在2004年,联合国就在报告“Who Cares Wins”中正式提出了ESG概念,同年6月,联合国环境规划署发表“The Materiality of ESG Issues to Equity Pricing(ESG对权益定价的实质影响)”的金融倡议,强调ESG整合对长期稳健投资回报的影响。此后,ESG投资理念在全球范围内迅速发展并得到认可。在国内,关于ESG的研究和政策起步较晚,但是类似企业社会责任、绿色金融等可持续发展理念早已有之,并与ESG的核心要义不谋而合。2010年,中国证监会联合国家发展和改革委员会发布了《关于推动社会责任信息披露的指导意见》,要求上市公司按照一定的要求披露社会责任信息。2012年,中国证监会发布《上市公司环境信息披露管理办法》,要求上市公司披露环境信息。2015年,中国证监会发布《上市公司公司治理准则》,要求上市公司加强公司治理,提高透明度和规范性。2023年,国资委发布《中央企业控股上市公司ESG专项报告参考指标体系》,为国内首份涵盖环境、社会、公司治理三大维度的全行业ESG披露官方指导文件。在此背景下,企业进行ESG信息披露的影响因素及经济后果已成为学界和实务界关注的热点问题。ESG在我国的蓬勃发展,一方面源于企业外界的压力,包括明确的政策导向以及境内外投资者对于环境、社会和治理方面可持续性越来越深的关切;另一方面也源于企业内在的动机,研究表明,ESG表现能够提高创新产出[1]、提升企业价值[2]、提高风险管理水平[3]等。可见ESG信息披露不单是企业迫于外界压力的被动选择,也因其切合上市公司长期持续和高质量发展的要求。然而,上述各方面均为ESG表现的经济后果而非直接动机,在现实中,吸引关注、提升企业形象和声誉可能才是上市公司投入资源进行ESG实践和信息披露的直接和关键驱动因素。[4]

近年来,我国非金融企业债务杠杆率居高不下,债务风险逐渐增加,很多企业背负上沉重负担,甚至面临破产重组,已经威胁到实体经济发展。自2008年全球金融危机以来,我国“加杠杆”和结构性“去杠杆”政策交替实施,2016年至2019年我国国企杠杆率居高不下,为防止金融资源被大量抵消或被缺乏活力的国企占据,导致产能结构失调以及有效信贷被挤压等,国家出台各项“去杠杆”政策以防范系统性金融风险。债务融资连接着实体经济和资本市场,也是企业迅速筹集资金[5]、参与市场竞争、实现经营目标的重要方式。债务融资可以弥补内部资金不足[6]、降低企业的加权平均资本[7]、给企业带来“财务杠杆效应”[8],但是若融资成本过高则会增加企业的支付风险[9]、经营成本[10]、降低资金周转以及再筹集能力[11]。可见债务融资是一把双刃剑,但也是企业融资必不可少的重要环节,因此如何降低企业债务融资成本,缓解企业融资压力也成了企业目前所面临的严峻问题。由此产生的问题是,良好的ESG表现是否能够帮助企业降低债务融资成本?如果是,其作用机制是什么?

现有文献体系中大多数研究分析了ESG中的单独维度对企业债务融资成本的影响。如Tanaka发现公司治理表现与债务融资成本之间呈显著负相关关系;[12]李姝和谢晓嫣从民营企业的角度发现了社会责任履行度越高越有助于民营企业获得贷款降低债务融资成本;[13]倪娟和孔令文发现披露环境信息的公司能够通过获得较多的银行贷款,降低债务融资成本。[14]而为数不多的关于ESG与债务融资成本关系的文献主要从信息透明度[15]、政府补贴[16]、分析师关注[17]、机构投资者关注[18]、企业风险[19]、财务自律[20]等角度论述其影响机制,鲜有研究从声誉角度探究ESG表现对企业债务融资成本的影响。如前所述,企业形象和声誉的提升、公共关系的经营才是当下企业进行ESG实践和信息披露的直接和关键驱动因素,因此,从声誉视角探究ESG表现的作用机制是必要的,也将有助于厘清ESG表现对债务融资成本的影响路径,增强已有模型的解释力度。

鉴于此,本文利用2012—2022年我国沪深A股上市公司数据,实证检验了企业ESG表现对其债务融资成本的影响。本文具有如下特色:(1)将环境、社会、公司治理综合考虑,探究企业可持续发展表现对债务融资成本的影响。(2)通过对企业声誉和融资约束的中介效应检验,更清晰地展示了企业ESG表现对债务融资成本的影响路径。(3)在我国经济和资本市场高质量发展的背景下,研究结论对上市公司积极开展ESG实践与信息披露、提升债务融资能力具有启示意义,为政府部门继续加大ESG发展支持力度提供了参考依据。

二、理论分析

(一)ESG表现与债务融资成本

ESG评级综合考虑了企业环境、社会责任和公司治理方面的表现,能够量化衡量和反映企业的可持续发展能力。企业的可持续发展能力越强,其破产的可能性则越小,健康持续经营的可能性越大。不同于股东对企业的剩余索取权,债务融资的利息刚性兑付特征和优先求偿权决定了债权人主要关注企业是否能够长期稳健经营而非盈利性。因此企业的债务融资成本主要受到企业长期经营的健康程度影响。[21]可见,可持续性是降低债务融资成本的关键,ESG作为可持续性发展工具,天然就与债务融资成本相关。

从利益相关者角度来看,企业的目标不仅仅是股东利益最大化,还应满足债权人在内的其他利益相关者需求[22],这与ESG理念十分契合。当企业经营者秉持互利共赢的价值观,表现为ESG评级较高时,更容易获取利益相关者的信任;[23]而当ESG评级较低时,往往表明企业存在污染环境、社会责任缺失、公司治理不全等问题,从而可能会失去包括债权人在内的利益相关者的支持,对企业声誉及价值产生一定的负面影响,不利于企业的长期发展。例如在绿色金融政策的背景下,银行倾向于向ESG表现良好的企业发放数额更大、期限更长、利率更低和担保要求更为宽松的信贷。[24]

从风险的角度来看,ESG表现良好的企业通常具有较高的风险管理和治理水平,发生违规、诉讼等负面事件的可能性较低,从而有助于降低企业违约风险。[25,26]当企业整体风险较低时,投资者要求的必要报酬率也会相应降低,则企业的债务融资成本也将随之降低。综上,提出本文核心假设:

H1:良好的ESG表现有利于降低企业债务融资成本。

(二)影响机制分析

企业声誉是一种无形资产,是企业所拥有的一种独特资源,是社会外界对企业经营管理的普遍评价,能在经营过程的各个方面提升企业的竞争力。[27]良好的企业声誉具有信号作用,可以帮助企业向利益相关者传递经营良好的信号,得到利益相关者的支持与信任,从而更容易获得银行贷款,缓解融资压力等。[28,29]企业的ESG实践实质上是对各利益相关者负责,有助于声誉资源的形成。[30]可见,如果企业能够注重自身的ESG表现,将提高企业的知名度和声誉,促进利益相关各方对企业的认同,改善企业形象,并因此获得竞争优势。其中,银行等金融机构以及市场中的其他投资者通过公开或非公开信息了解到企业拥有良好的声誉,则会在主观和客观上降低对其违约风险的预测,更愿意信任并选择与其合作,使企业最终以较低的成本获得较大规模的融资,降低债务融资成本。基于此,提出本文假设2a:

H2a:ESG表现通过提高企业声誉来降低债务融资成本。

信息不对称会导致不确定性风险增加[31],进而导致投资者需要的风险溢价增加[32],外部资本的成本高于内部资本的成本而产生融资约束,使得企业对流动资金和投资贷款的需求无法得到满足。通过披露ESG信息,企业能够向投资者展现当前在环境保护、社会责任、公司治理等方面的具体实践,并间接展示生产经营状况,从而降低信息不对称程度[33],增加投资者信任,获得更多的投资者关注和政府政策支持,最终缓解融资约束,降低债务融资成本。基于此,提出本文假设2b:

H2b:ESG表现通过缓解融资约束来降低债务融资成本。

三、研究设计

(一)样本数据来源

本文研究数据主要来源为国泰安(CSMAR)数据库,其中ESG评级采用Wind数据库中华证和Wind ESG评价体系提供的评级结果。本文选择2012—2022年我国A股上市企业为样本,并依据惯例,按照以下标准剔除了部分观测值:(1)ST、*ST、PT上市企业;(2)金融行业上市公司;(3)数据缺失的样本。为弱化极端值的影响,本文对连续变量在上下1%水平上进行了缩尾处理。最终得到了包含26246条观测值的样本数据。分析软件为stata17.0。

(二)变量选择

1.被解释变量

被解释变量为债务融资成本(COD),本文借鉴郑军等的研究[34],利用公式:(利息支出+手续费支出+其他财务费用)/期末总负债,计算企业债务融资成本,同时为了更好地观测数据,将所得比值乘以100,记作COD。在稳健性分析中借鉴李广子和刘力以及魏志华的研究[35,36],利用公式:财务费用/期末总负债,来计算债务融资成本,同样乘以100,记作COD2。

2.解释变量

解释变量为ESG表现(ESG),随着ESG概念兴起,多家评级机构对上市公司ESG表现进行综合评级,华证ESG评级覆盖面更广、时效性更强,所以本文采用华证ESG评级,并借鉴高杰英等研究[37]将C、CC、CCC、B、BB、BBB、A、AA、AAA九个等级依次赋分为1~9,记作ESG。在稳健性分析中运用Wind评级类比同样方法进行赋分,记作ESG2。在多期DID检验中运用商道融绿ESG评级以便于区分ESG评级公布前后的影响,记作ESG3。

3.中介变量

中介变量为企业声誉(REP)和融资约束(FC)。

对于企业声誉的指标选择,本文借鉴以往的研究成果,依据国内外企业声誉榜单评价体系并参考常丽娟和屈雯的做法[38],综合考虑利益相关者对企业声誉的评价,选择了12个企业声誉评价指标:消费者和社会角度的企业资产、收入、净利润和价值在行业内的排名、债权人角度的资产负债率、流动比率、长期负债比、股东角度的每股收益、每股股利、是否为国际四大会计师事务所审计、企业角度的可持续增长率、独立董事比例;然后对指标采用因子分析方法计算出企业声誉得分;最后按照企业声誉得分从低到高分为十组,每一组依次赋分为1至10[39],本文将借鉴此做法及结果来衡量企业声誉,记作REP。

对融资约束的指标选择,本文综合考虑SA、WW、KZ等指数的指标和适用范围,最终选择了SA指数作为融资约束的衡量指标,记作FC,具体计算公式参照郭丽婷的研究成果[40]。由于SA为负数,SA值越小,融资约束越大,为方便理解取SA的绝对值,即FC(SA绝对值)越大,企业受到的融资约束程度就越高。

参考已有研究[41],本文选择的控制变量如表1所示。为了避免不可观测、不随时间变化的变量等因素的影响,在模型中还加入了行业以及年份固定效应。

(三)模型设定

本文借鉴邱牧远和殷红[16]、廉永辉等[19]的研究,建立模型(1),考察企业ESG表现对债务融资成本的影响以验证假设H1:

COD=α+βESG+∑Controls+INDUSTRY+YEAR+ε(1)

其中COD为债务融资成本,ESG代表企业的ESG表现;i表示公司,t表示年份;α表示常数项;β为待估变量回归系数,若β为负,则可证明假设H1成立;Controls表示所有控制变量;INDUSTRY和YEAR表示行业和年份固定效应;ε表示随机误差项(下同)。

为验证中介效应,在模型(1)的基础上分别建立两组模型(2)和(3)、(4)和(5),考察企业声誉与融资约束对主效应的中介效应以验证H2a和H2b:

REP=α+βESG+∑Controls+INDUSTRY+YEAR+ε(2)

COD=α+βESG+βREP+∑Controls+INDUSTRY+YEAR+ε(3)

FC=α+βESG+∑Controls+INDUSTRY+YEAR+ε(4)

COD=α+βESG+βFC+∑Controls+INDUSTRY+YEAR+ε(5)

REP、FC为企业声誉和融资约束,β、β、β、β、β、β为待估变量回归系数,若β为正且β、β为负,则可证明假设H2a成立;若β为负且β、β为负,则可证明假设H2b成立。

四、实证研究

(一)描述性统计与相关性分析

1.描述性统计

表2描述性统计结果可见,债务融资成本(COD)的均值为2.011,最大值6.173,最小值0.007,标准差1.451,说明债务融资成本在各个企业之中存在明显差异;从ESG表现(ESG)来看,均值4.126,说明样本企业目前ESG评级介于B到BB之间,略低于中等水平,方差1.068较大,样本企业的ESG表现差异较大,通过进一步分析观察,可以得到评分在4,即评级在B最多;集中于3~5分,即CCC-BB之中,普遍处于中等偏下水平。其他控制变量符合以往研究情况故不再赘述。

2.相关性分析

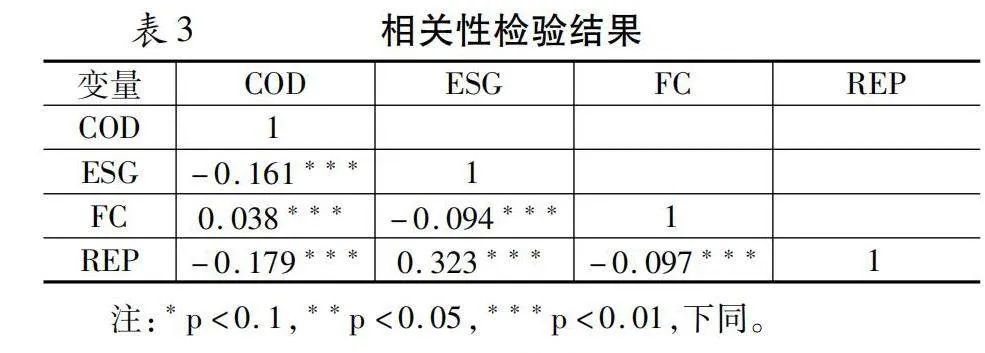

表3汇报了解释变量、被解释变量、两个中介变量的相关系数,均在1%的水平下显著,且相关系数绝对值在0.33以下,可以认为多重共线性影响并不严重。初步观察,ESG与债务融资成本的相关系数为负,可以得出ESG表现与债务融资成本之间呈负相关,后续进行控制控制变量及固定虚拟变量后的影响还需要进一步确认。(由于篇幅限制未展示与控制变量之间相关系数但结果符合上述报告)

(二)基准回归结果

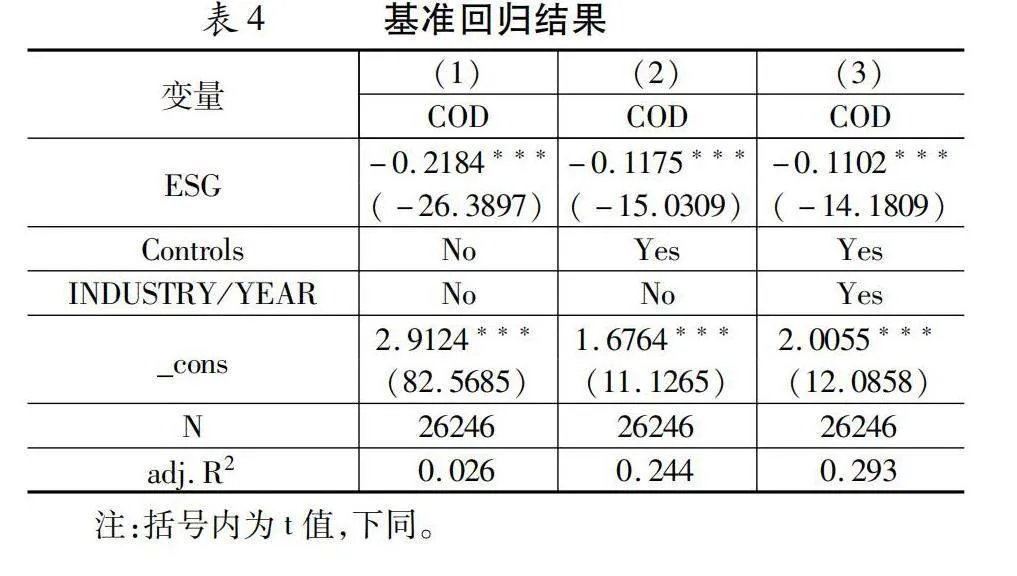

表4回归结果中(1)~(3)列分别为直接回归、加入控制变量、加入控制变量及年份和行业固定效应。三列ESG回归系数均在1%的水平上显著为负,以第三列为例,ESG回归系数-0.1102在1%的水平上显著为负,即如果一家企业在华证的ESG评级提高了一档(例如由B档提高至BB档),其债务融资成本将会降低,即企业ESG表现越好,债务融资成本越低,假设H1得到了验证。

(三)内生性检验

1.工具变量法

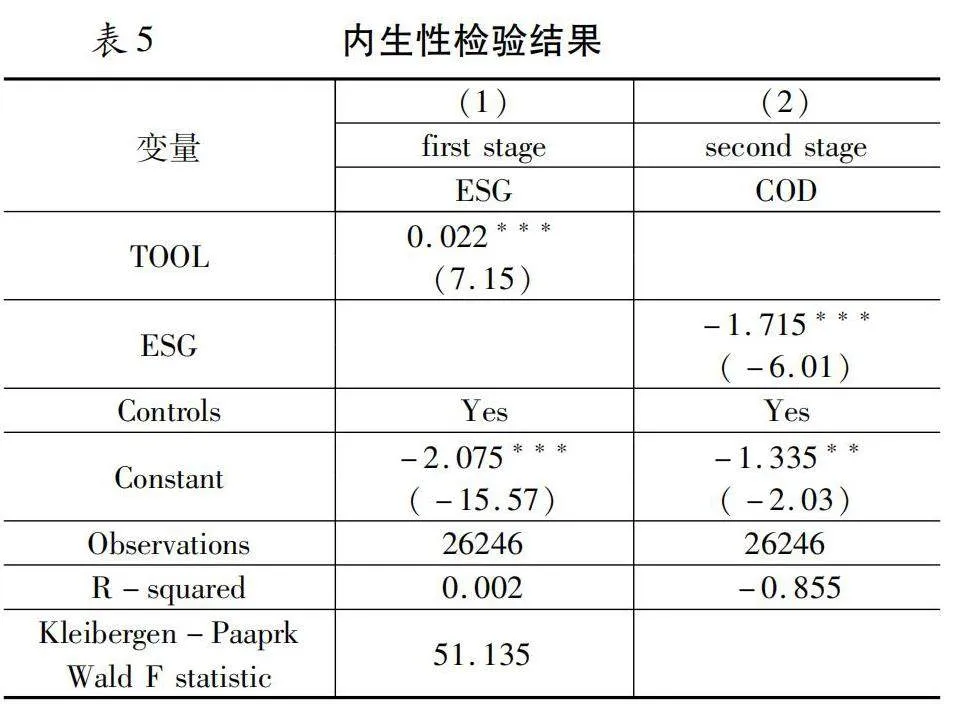

为防止在研究的过程中存在遗漏变量问题,所以本次研究采用以工具变量法为基础的二阶段最小二乘法(2SLS)来进行内生性检验。工具变量借鉴武鹏等的做法[42],选取了同年份同行业同城市其他企业的ESG均值作为工具变量(TOOL),由于同一地区的外部环境特征相同,公司的ESG表现会受到同一地区其他企业的影响,同一城市的企业也会存在竞争,地区均值与ESG表现有一定的相关性,因此总体合乎工具变量选择要求。为考察工具变量的有效性,对多个统计量进行了检验:首先,第一阶段回归的Kleibergen-Paap Wald rk F值为51.135,Cragg-Donald Wald F值为52.543,均高于10%水平所对应的临界值,表明不存在弱工具变量问题;其次,Kleibergen-Paap rk LM统计量为51.009,p值为0.000,拒绝了“工具变量识别不足”的原假设;再次,引入Hansen检验进行过度识别检验,p值为0.000,且工具变量个数等于内生变量个数,拒绝“所有工具变量都是外生的”原假设。综上证明本文使用的工具变量有效。表5中列(1)为第一阶段回归,其中工具变量TOOL的回归系数0.022在1%的水平下显著,说明工具变量与ESG表现变量显著相关,列(2)为第二阶段回归,其中ESG的回归系数-1.715仍然为负且在1%的水平下显著,可见使用工具变量后,ESG表现仍然对企业债务融资成本存在显著的负向影响。

2.多期DID模型

良好的ESG表现能够降低企业债务融资成本,而较低的债务融资成本能改善企业财务状况,从而使企业有余力和能力进行ESG实践和信息披露,即ESG表现与债务融资成本之间可能存在反向因果的内生性问题。为此,本文借鉴胡洁等的做法[43],建立模型(6),尝试运用多期DID模型缓解这一内生性问题:

COD=α+βESG3+∑Controls+FIRM+YEAR+ε(6)

其中,ESG3是虚拟变量,若公司i在t年被商道融绿公布了ESG评级信息,则ESG3取值为1,否则为0;FIRM为个体固定效应,YEAR为年份固定效应。之所以不使用主回归所用的华证ESG评级数据,是因为华证数据覆盖了全部上市公司,且所有年份均有评级数据,因此无法体现出是否评级以及评级前后的差异,不满足双重差分的数据要求。而商道融绿的数据缺失值较多,原因在于若公司没有公布商道融绿评价体系中所需的客观数据,则不对该公司进行ESG评级,这一特点正好为检验评级前后的差异提供了便利。因此,本文借鉴胡洁等做法[44],利用商道融绿公布的ESG评级数据进行多期DID检验,结果如表6所示,ESG3的回归系数在5%的水平下显著为负,假设H1进一步得到验证。

(四)稳健性检验

为排除指标选择和时间的影响因素,采用替换解释变量与被解释变量以及滞后一期两种方法进行稳健性检验。

1.替换变量法

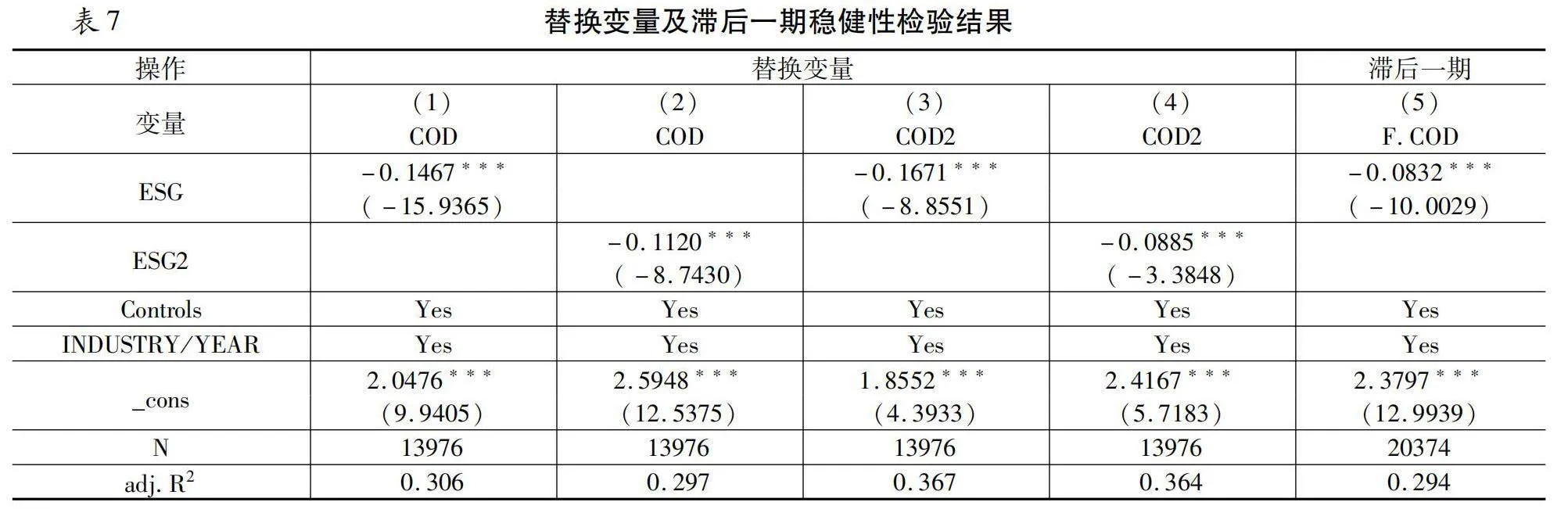

替换变量法稳健性结果见表7第(1)~(4)列分别为ESG与COD、ESG2与COD、ESG与COD2、ESG2与COD2的回归结果。其中,列(2)将解释变量替换为Wind的ESG评级(ESG2),结果在1%的水平下显著为负;列(3)将被解释变量替换为利用其他公式计算的债务融资成本(COD2),结果在1%的水平下显著为负。表7列(1)~(4)回归系数都为负数,与主效应一致,可见本研究的稳健性较好,再次印证假设H1成立。

2.滞后一期法

为缓解可能存在的反向因果问题,将被解释变量进行滞后一期进行稳健性检验。结果如表7第(5)列所示,列(5)为将被解释变量(COD)滞后一期,记作F.COD,结果显示ESG的回归系数-0.0832在1%的水平下显著为负,再次证明了本文结果的稳健性。

五、机制分析

(一)企业声誉

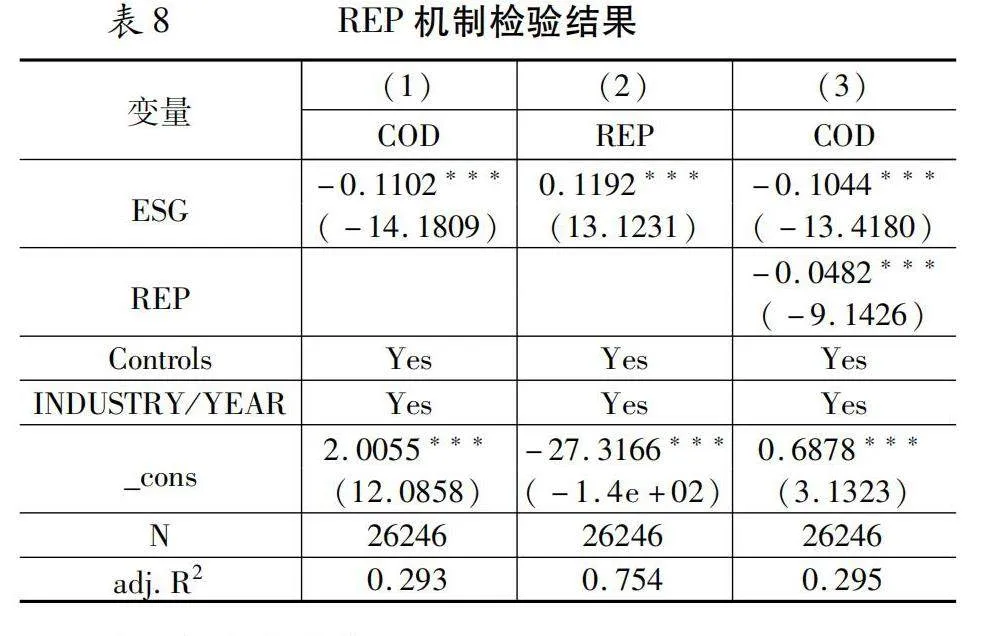

基于前文对于声誉理论的分析,良好的ESG表现可以通过赢得利益相关者的关注和支持,提高企业声誉,降低债务融资成本,因此进行了表8的回归分析。列(1)表示ESG表现对债务融资成本有显著的负向影响,列(2)表示ESG表现对于企业声誉(REP)有显著的正向影响,列(3)表示加入企业声誉后ESG表现对债务融资成本仍有显著的负向影响,且企业声誉与债务融资成本是显著负相关。以上结果表明,企业声誉在ESG影响债务融资成本中发挥部分中介作用,且ESG表现越好,企业声誉越高,债务融资成本越低,假设H2a得到验证。

(二)融资约束

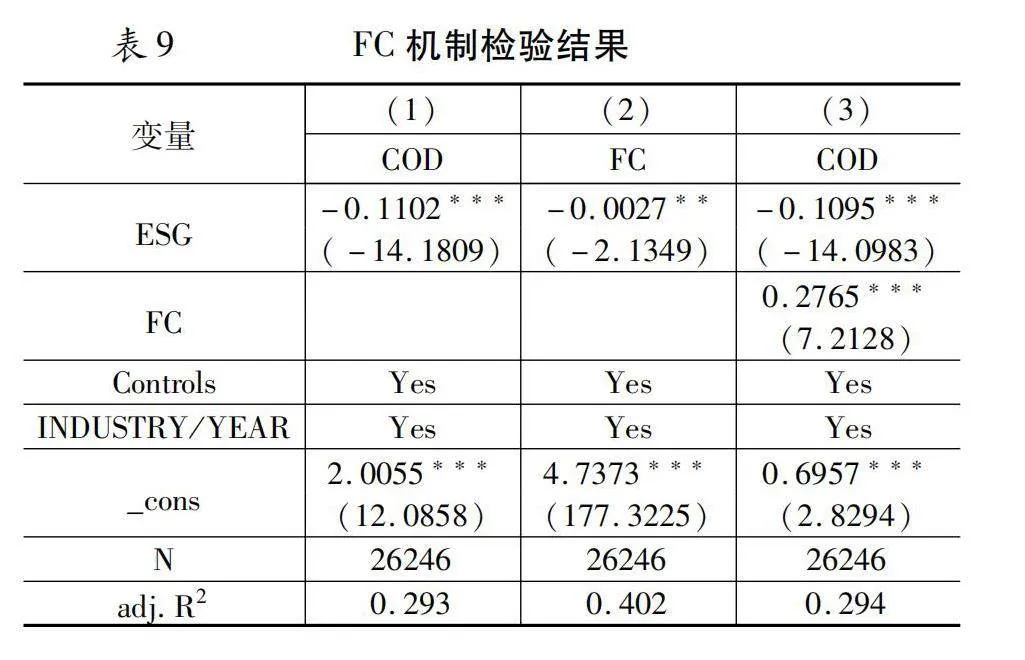

基于前文对信息不对称理论的分析,ESG表现可以通过降低信息不对称程度来获得投资者的信任从而获得资金支持,缓解融资约束,降低债务融资成本。考虑到融资约束与企业债务融资成本之间是否存在高度相关性,前文已在相关性分析中展示其相关系数为0.038,同时为保证严谨性还采用了多重共线性检验,结果vif值1.34通过检验,即可以进行表9的回归分析。列(1)表示ESG表现对债务融资成本有显著的负向影响,列(2)表示ESG表现对于融资约束(FC)有显著的负向影响,列(3)表示融资约束对债务融资成本具有显著的正向影响,且在加入融资约束后,ESG表现对债务融资成本仍有显著的负向影响。以上结果表明,融资约束在ESG影响债务融资成本中发挥部分中介作用,且ESG表现越好,融资约束越低,债务融资成本越低,假设H2b得到验证。

六、异质性分析

(一)产权性质

在我国,国有和非国有企业的公司治理以及制度环境有着比较大的差异,本文参考王治等的研究[44],对产权性质进行异质性分析,表10的列(1)表示国有企业(SOE=1),列(2)表示非国有企业(SOE=0)。一方面,从债务融资角度来看,国有企业有政府隐性担保,信用更有保障、违约风险和破产风险更低,即使没有很好的ESG表现也更容易获得外部投资,ESG的重要性并不凸显;相对而言,非国有企业经营风险较大、可抵押资产较少,有相对较高的融资约束,往往债务融资成本更高。另一方面,从ESG角度来看,国有企业除了追求经济效益外,更重要的是承担着社会责任和实现国家调节经济的目标,投资者和公众往往会将其认为是分内之事,因而当国企开始注重ESG表现时可能并不会引起社会关注而获得更多的声誉和支持。因此推断相比于国有企业,ESG表现对债务融资成本的降低效应在非国有企业更为明显。

从表10可以看到,列(1)和列(2)中ESG的回归系数分别为-0.0608、-0.1110均在1%的水平下显著为负(利用似无相关检验进行组间系数差异检验,p值为0.0006***,即通过检验可进行系数之间的比较),且列(2)即在非国有企业之中回归系数绝对值更大,更接近原基准回归系数(-0.1102***),可见ESG表现对债务融资成本的降低效应在非国有企业中更为明显。

(二)地区分布

不同地区由于环境等各方面因素呈现不同的特征,参考郭明杰和王佳倩的研究[45],将样本进行地区划分,表11中第(1)列为西部、第(2)列为中部、第(3)列为东部地区。从行业分布来看,中东部地区聚集了较多的金融企业,金融资源较为丰富,企业在该地区更容易获得资金的投入,并能够将资金尽快周转以获得收益;而西部地区多为重污染企业,ESG表现相对较差,不容易被投资者所关注。从发展程度来看,中东部地区经济发展相对较为发达,对于环境保护、社会责任、公司治理相关的可持续发展能力更为重视,服务和保障的体系更为完善,政府监管更加严格,投资者更加了解ESG投资,企业也在多方监管下注重ESG实践;而西部地区经济较为落后,市场活动和投资活动较少,ESG实践对利益相关者的影响相对较小。综上所述本文推断相比于西部地区,ESG表现对债务融资成本的降低效应在中东部地区更为明显。

从表11可以看到,列(2)和列(3)均在1%的水平下显著为负,列(1)在5%的水平下显著为负,且第(2)列和第(3)列回归系数相近,绝对值大于第(1)列(利用似无相关检验进行组间系数差异检验,p值为0.0103**,即通过检验可进行系数之间的比较),且中东部地区回归系数更接近于基准回归系数(-0.1102***),可见,相比于西部地区,ESG表现对债务融资成本的降低效应在中东部地区更为明显。

七、研究结论与启示

本文以2012—2022年我国A股上市公司作为样本,研究了企业ESG表现对于债务融资成本的影响,研究表明:首先,企业ESG表现的提高有助于降低其债务融资成本,且通过内生性检验以及稳健性检验后结果仍然成立;其次,企业ESG表现通过提高企业声誉和降低融资约束来降低债务融资成本;最后,通过异质性分析得出,相对于国有企业和西部地区,ESG表现对债务融资成本的降低效应在非国有企业和中东部地区企业中更为明显。基于此,本文提出以下建议:

对于企业而言,应当顺应时代潮流,注重自身ESG表现,主动履行ESG责任,加强ESG实践。高层管理者要完善ESG管理体系,构建ESG业绩评价和考核体系,根据自身情况选择是否成立ESG管理部门。在企业经营过程中将“环境保护、社会责任、公司治理”的ESG理念融入各个环节当中,在追求经济效益的同时注重社会责任,在产品安全、绿色环保、诚信经营、公益慈善、员工关系等方面做出实际行动。相比于国有企业,非国有企业更应注重提升自身ESG表现,从而降低融资约束,提高企业声誉,以降低债务融资成本,提高企业竞争力。相比于西部地区,中东部地区企业更要加强ESG实践,以助力企业发展。对于政府和相关部门而言,应尽快形成全覆盖的、成熟的ESG披露制度以引导企业在经营过程中贯彻ESG理念,形成良好的市场环境,在体系建立过程中既要学习国外优秀ESG管理理论及实践,更要立足于国情,寻找适合中国企业发展、具有中国特色的ESG体系。对于投资者而言,在投资决策中可以加入ESG表现因素,在考量企业财务指标的同时注意到企业可持续发展等方面的实践,以降低投资风险。

参考文献:

[1]方先明,胡丁.企业ESG表现与创新——来自A股上市公司的证据[J].经济研究,2023(2):91~106.

[2]Cheng R, Kim H, Ryu D. ESG Performance and Firm Value in the Chinese market[J]. Investment Analysts Journal, 2024, 53(1): 1~15.

[3]Van Duuren E, Plantinga A, Scholtens B. ESG Integration and the Investment Management Process: Fundamental Investing Reinvented[J]. Journal of Business Ethics, 2016, 138: 525~533.

[4]Meng T, Yahya M H D H, Ashhari Z M, et al. ESG Performance, Investor Attention, and Company Reputation: Threshold Model Analysis Based on Panel Data from Listed Companies in China[J]. Heliyon, 2023,9:1~15.

[5]黄静如,刘永模. 媒体关注对企业债务融资成本的影响研究——基于会计稳健性的中介效应检验[J].投资研究,2020(2):113~133.

[6]潘慧婷,蒋德权.债务融资成本对企业创新的影响——基于企业社会责任的调节效应[J].企业经济,2023(6):32~41.

[7]彭江波,郭琪. “两税合一”对企业融资结构选择的效应分析——以山东省为例[J].上海金融,2008(12):13~17.

[8]吴先聪,罗鸿秀,张健. 控股股东股权质押、审计质量与债务融资成本[J].审计研究,2020(6):86~96.

[9]肖万,林冰儿,张玉琨,等. 并购支付方式、融资方式与信号效应[J].投资研究,2021(8):130~140.

[10]邹静娴,贾珅,邱雅静,等. 经营风险与企业杠杆率[J].金融研究,2020(12):20~39.

[11]刘磊,王亚星,潘俊.经济政策不确定性、管理层治理与企业债务融资决策[J].山西财经大学学报,2019(11):83~97.

[12]Tanaka T. Corporate Governance and the Cost of Public Debt Financing: Evidence from Japan[J].Journal of The Japanese and International Economies,2014,34:315~335.

[13]李姝,谢晓嫣. 民营企业的社会责任、政治关联与债务融资——来自中国资本市场的经验证据[J].南开管理评论,2014(6):30~40;95.

[14]倪娟,孔令文. 环境信息披露、银行信贷决策与债务融资成本——来自我国沪深两市A股重污染行业上市公司的经验证据[J].经济评论,2016(1):147~156;160.

[15]李井林,阳镇,易俊玲. ESG表现有助于降低企业债务融资成本吗——来自上市公司的微观证据[J].企业经济,2023(2):89~99.

[16]邱牧远,殷红. 生态文明建设背景下企业ESG表现与融资成本[J].数量经济技术经济研究,2019(3):108~123.

[17]朱康,唐勇. ESG评级与企业债务融资成本——基于多期DID的实证检验[J].管理现代化,2022(6):30~37.

[18]梅亚丽,张倩. ESG表现对企业债务融资成本的影响[J].金融与经济,2023(2):51~63.

[19]廉永辉,何晓月,张琳. 企业ESG表现与债务融资成本[J].财经论丛,2023(1):48~58.

[20]范云朋,孟雅婧,胡滨.企业ESG表现与债务融资成本——理论机制和经验证据[J].经济管理,2023(8):123~144.

[21]史玉凤,王月. 机构投资者持股、经营绩效与债务融资成本[J].经济研究导刊,2022(16):82~84.

[22]Freeman R E.Strategic Management: A Stakholder Approach[J].Journal of Management Studies,1984,29(2):131~154.

[23]李晓艳,梁日新,李英. ESG影响股票流动性吗——基于ESG评级和评级分歧的双重视角[J].国际金融研究,2023(11):75~86.

[24]王翌秋,谢萌,郭冲. 企业ESG表现影响银行信贷决策吗——基于中国A股上市公司的经验证据[J].金融经济学研究,2023(5):97~114.

[25]王晶晶,杨亚楠. ESG表现对企业债务违约风险的影响——基于融资约束和代理问题的中介效应研究[J].金融理论与实践,2023(12):25~39.

[26]Ashwin Kumar,N. C.,Smith,Camille,Badis,Le?la,Wang,Nan,Rosy,Paz and Tavares,Rodrigo. ESG factors and Risk-Adjusted Performance:A New Quantitative Model,Journal of Sustainable Finance & Investment,2016:292~300.

[27]李欢,李丹,王丹. 客户效应与上市公司债务融资能力——来自我国供应链客户关系的证据[J].金融研究,2018(6):138~154.

[28]史恩义,李珍,岳泽亮. 信贷声誉、融资约束与企业出口[J].国际经贸探索,2019(6):67~88.

[29]马庆波,田训浩,胡元林. 企业声誉能够提升企业风险承担水平吗?[J].投资研究,2022(2):139~160.

[30]王怀明,周心语. ESG表现对企业债务融资成本的影响[J].商业会计,2023(9):10~16.

[31]黄宇虹,吕玲,任迎伟,等. 数字化经营对小微企业生存能力的影响——基于寻租与信息不对称理论[J].电子科技大学学报(社科版),2023(6):37~47.

[32]周仁才,吴冲锋. 存在老鼠仓时的投资、消费与风险溢价[J].管理科学学报,2010(7):60~67.

[33]王琳璘,廉永辉,董捷. ESG表现对企业价值的影响机制研究[J].证券市场导报,2022(5):23~34.

[34]郑军,林钟高,彭琳. 货币政策、内部控制质量与债务融资成本[J].当代财经,2013(9):118~129.

[35]李广子,刘力. 债务融资成本与民营信贷歧视[J].金融研究,2009(12):137~150.

[36]魏志华,王贞洁,吴育辉,等. 金融生态环境、审计意见与债务融资成本[J].审计研究,2012(3):98~105.

[37]高杰英,褚冬晓,廉永辉,等. ESG表现能改善企业投资效率吗?[J].证券市场导报,2021(11):24~34;72.

[38]常丽娟,屈雯. 声誉效应视角下高管机会主义行为对企业财物绩效水平的影响——来自沪、深A股的实证研究[J].工业技术经济,2015(11):130~138.

[39]管考磊,张蕊. 企业声誉与盈余管理:有效契约观还是寻租观[J].会计研究,2019(1):59~64.

[40]郭丽婷. 企业金融化、融资约束与创新投资——基于中国制造业上市公司的经验研究[J].金融与经济,2018(5):57~62.

[41]王欣兰,张勖捷,王楠. ESG信息披露、债务融资成本与企业绩效——基于医药制造业上市公司的经验证据[J].会计之友,2023(13):82~91.

[42]武鹏,杨科,蒋峻松,等. 企业ESG表现会影响盈余价值相关性吗?[J].财经研究,2023(6): 137~152;169.

[43]胡洁,于宪荣,韩一鸣. ESG评级能否促进企业绿色转型——基于多时点双重差分法的验证[J].数量经济技术经济研究,2023(7):90~111.

[44]王治,彭百川. 企业ESG表现对创新绩效的影响[J].统计与决策,2022(24):164~168.

[45]郭明杰,王佳倩. 重污染企业ESG表现、媒体监督与融资成本关系研究[J].科学决策,2023(11):1~20.

Corporate ESG performance and the cost of debt financing

ZOU Yanga,SUN Yuxinb

(Capital University of Economics and Business, a.College of Business Administration, Beijing 100070 China; b.China ESG Research Institute, Beijing 100070 China)

Abstract:Based on the panel data of China’s A-share listed companies from 2012 to 2022, the impact of corporate ESG performance on debt financing cost is empirically investigated, and the results show that: (1) The improvement of corporate ESG performance helps to reduce its debt financing cost, and the results are still valid through the robustness test as well as the endogeneity test; (2) The mediation test shows that corporate ESG performance reduces debt financing cost by improving corporate reputation, reduce financing constraints to reduce debt financing costs; (3) The heterogeneity analysis concludes that the ESG performance of non-state-owned enterprises and enterprises in the central and eastern regions has a more obvious effect on the reduction of debt financing costs. The results call for enterprises to actively strengthen ESG practices and improve ESG disclosure; The government and regulatory authorities should improve ESG disclosure system and do a good job in monitoring and guiding; Investors should pay attention to the ESG practices of enterprises while focusing on financial indicators in order to reduce investment risks.

Key words:ESG performance; debt financing cost; corporate reputation; financing constraints

责任编辑:张建伟