长江经济带财政环保支出效率及其影响因素研究

2024-09-24李沐珍

摘 要: 在有限的资金规模背景下,更好地发挥财政支出在环保领域的作用,提高财政环保支出效率,是推动长江经济带高质量发展的关键。选取长江经济带11省市2012—2021年相关面板数据构建DEA-BCC和DEA-Malmquist模型,分析其综合效率、纯技术效率、规模效率,得出以下结论:(1)长江经济带财政环保支出效率普遍偏低且存在地域差别,下游地区整体效率高于中游地区,略高于上游地区;(2)对Malmquist指数分析发现,前期全要素生产率主要受技术进步和技术创新的影响,后期受制度管理水平和资源配置结构的影响;(3)整体来看,财政分权、经济发展水平和工业化水平的提高不利于财政环保支出效率的增长,城市化水平和受教育水平的提升对长江经济带效率值有显著促进作用。

关键词: 财政环保支出;效率;DEA-BCC模型;Tobit模型

中图分类号: F 812

文献标志码: A

Research on the Efficiency and Influencing Factors of Fiscal EnvironmentalProtection Expenditure in the Yangtze River Economic Belt

Abstract: In the context of limited funding, how to better leverage the role of fiscal expenditure in the field of environmental protection and improve the efficiency of fiscal environmental expenditure is the key to promoting high-quality development of the Yangtze River Economic Belt. Selecting panel data from 11 provinces and cities in the Yangtze River Economic Belt from 2012 to 2021, DEA-BCC and DEA Malmquist models were constructed to analyze their comprehensive efficiency, pure technical efficiency, and scale efficiency. The following conclusions were drawn: (1) the efficiency of fiscal environmental protection expenditure in the Yangtze River Economic Belt is generally low and there are regional differences. The overall efficiency of downstream areas is higher than that of midstream areas, slightly higher than that of upstream areas. (2)Analysis of the Malmquist index reveals that in the early stages, total factor productivity is mainly influenced by technological progress and innovation, while in the later stages it is influenced by the level of institutional management and resource allocation structure. (3)Overall, the decentralization of finance, the improvement of economic development level and industrialization level are not conducive to the growth of fiscal environmental protection expenditure efficiency. The improvement of urbanization level and education level has a significant promoting effect on the efficiency value of the Yangtze River Economic Belt.

Key words: fiscal environmental protection expenditure; efficiency; DEA-BCC model; Tobit model

0 引言

2023年10月12日,习近平总书记在南昌市主持召开进一步推动长江经济带高质量发展座谈会,强调“要完整、准确、全面贯彻新发展理念,坚持共抓大保护、不搞大开发,坚持生态优先、绿色发展,以科技创新为引领,统筹推进生态环境保护和经济社会发展”。长江经济带横跨我国东、中、西三大地理区域,占全国约1/5的面积,承载着全国近一半的人口。2023年全年国内生产总值(GDP)1260582亿元,长江经济带实现GDP 584274.2亿元,占全国GDP的46.7%,是我国经济发展活力的重心,在经济高质量发展过程中发挥着重要的引领支撑作用。2018年发布的《关于建立健全长江经济带生态补偿与保护长效机制的指导意见》指出长江经济带11省市“要明显加大对长江经济带生态补偿和保护的财政资金投入力度”,积极发挥财政在治理中的支撑作用。我国污染防控攻坚取得阶段性治理成果,生态环保财税政策体系不断健全,生态文明建设工作势头正好。在此情境下,财政环保支出政策的持续优化显得尤为必要。

国外已有关于财政支出效率的研究。Eeckaut等采用DEA和FDH模型对比利时所有城市进行财政支出效率测算,认为受教育程度和政府行为对财政支出效率的影响最大,受教育程度最高的地区的财政支出效率最高。Worthington对澳大利亚177个城市进行财政支出效率测算,并将DEA和随机前沿分析法(SFA)的测算结果进行比较分析,结果表明DEA模型更适用于研究各决策单元和前沿面的对比。Afonso等采用DEA模型分析测算了葡萄牙五大地区的财政支出效率,并对效率影响因素进行Tobit回归分析,研究表明不同地区的财政支出效率不同,且人口密度和人均GDP对财政支出效率的影响很大。

国内也有关于环保财政支出的研究。陈洁构建了环境保护项目财政支出绩效评价的指标体系。朱浩等运用DEA-Tobit模型对中国大陆地方政府环保财政支出效率进行测算,结果表明技术无效率现象普遍存在,且地域差距明显,东、西部财政环保支出效率差距不大,但明显高于中部地区。戴隆梅运用SE-DEA模型对我国省级环境财政支出效率进行研究,结果表明,只有广东、福建、山东、江西4个省份财政环保支出效率达到有效,剩余省份均表现为财政环保支出DEA无效状态,且东中西部效率极不平衡。程承坪等运用DEA-Tobit模型对我国2007—2015年的财政环保支出效率进行测算,结果表明,近年来省级环保支出效率有明显提升,但部分省份的效率值仍偏低。

基于此,本文选择2012—2021年长江经济带11省市的相关指标数据使用DEA-BCC和Malmquist模型测算财政环保支出效率。指标选取方面,根据徐顺青整合的一般公共预算内的有关环保支出科目,结合长江经济带的生态环境现状,在大气、水、土三大类别中分别选取指标,并进一步使用Tobit模型研究影响效率值的因素,根据地区实际情况提出针对性建议。

1 长江经济带现状分析

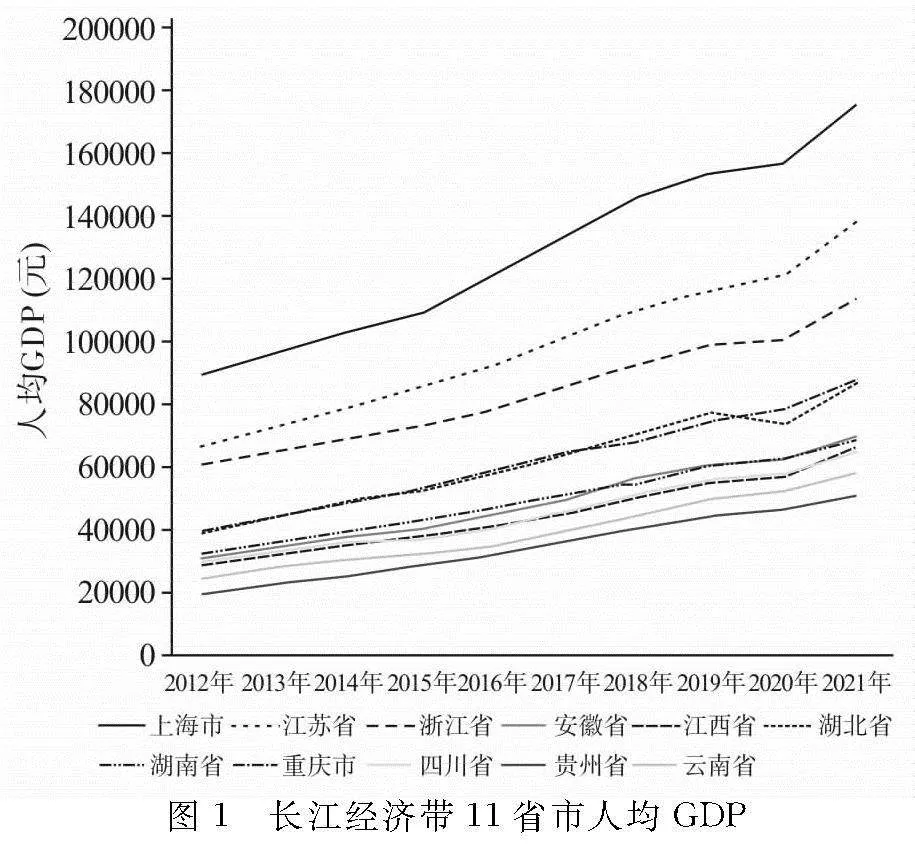

如图1所示,江苏省国内生产总值在11省市里排名第一。从人均GDP来看,苏浙沪三省市稳居前三名,长三角地区经济发展水平明显高于其他省市。长三角城市群的GDP总量将近占到全国经济体量的四分之一,是我国综合实力、发展水平最高的地区。长三角地区作为我国人口的主要流入区域,人力资本优势明显。李强总理在长江经济带高质量发展座谈会上指出要“立足比较优势,找准功能定位,发挥好长三角龙头作用,带动中上游地区共同发展”。

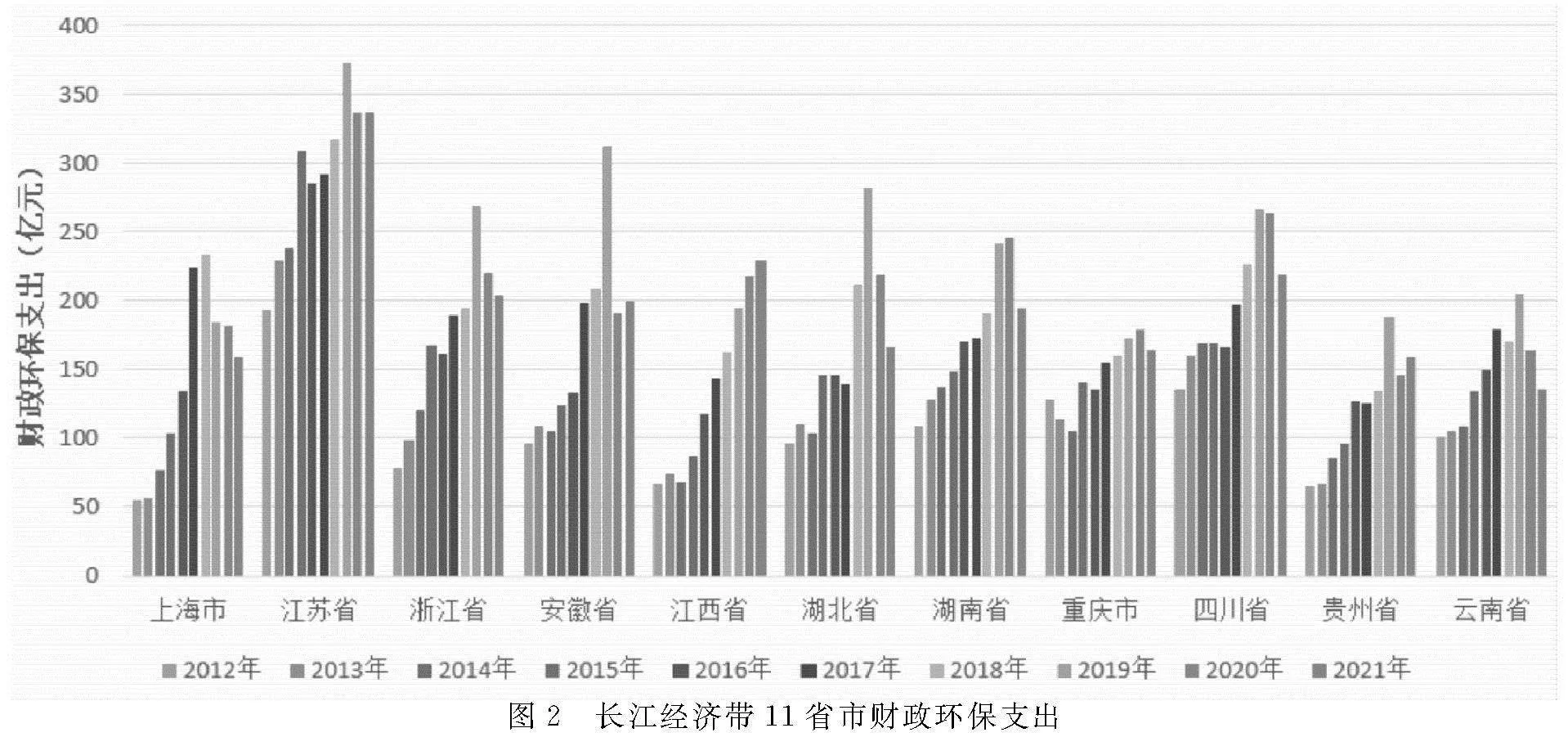

如图2所示,长江经济带11省市的财政环保支出规模在2012—2019年不断增加,且保持着较稳定的增长态势,2019年达到巅峰。2020年出现负增长现象,大部分省市在2019年至2021年三年间财政环保支出总量降低,原因是受到了新冠肺炎疫情和财政收支压力的影响。随时间变化,各省市的财政环保支出差距在明显缩小,对生态环保领域的财政投入重视程度有所提升。

分地区看,江苏省的财政环保支出稳居长江经济带11省市的第一,长三角地区财政环保支出水平明显高于其他地区;安徽、江西、湖北、湖南四个省份的财政环保支出整体上差距不大;长江上游地区除四川省外,重庆和云南省的财政环保支出比较接近。不难看出,财政环保支出具有明显的区域差异,表现为下游地区高于中游、上游,这与当地的经济发展水平密切相关,也反映出地方政府对生态环境保护领域的重视程度。

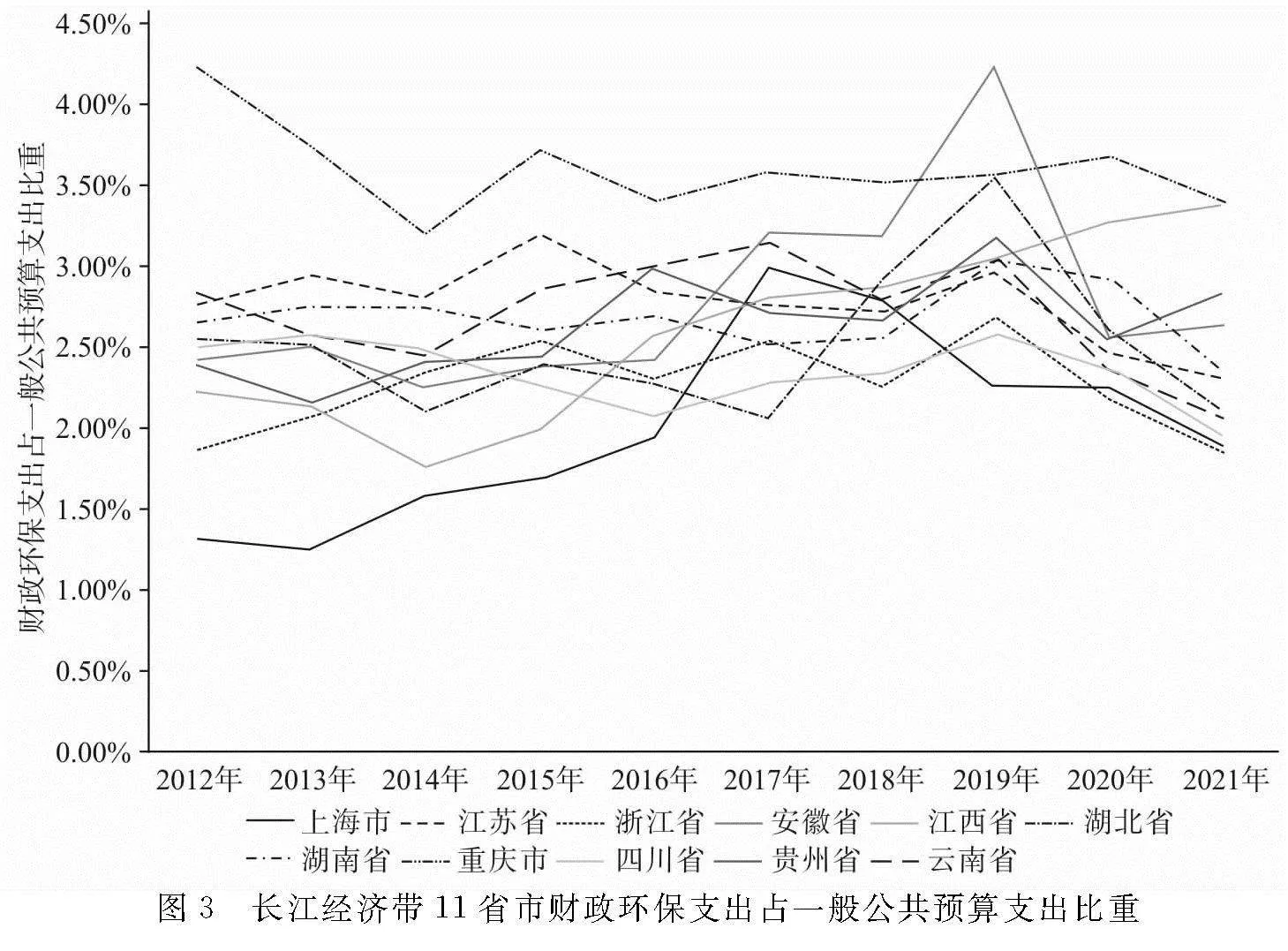

总体来看,各省市的财政环保支出占一般公共预算支出的比例约为2%~3%,如图3所示。相较于其他领域,财政环保支出占比不高,更容易因受到外部冲击而出现锐减的情况,比如由于新冠肺炎疫情影响,财政环保支出总量出现明显回缩,而像医疗卫生支出、就业、养老等社会兜底性财政支出依旧稳步上涨。因为环保支出作为长期性投资支出,优先级明显低于其他支出,当面临外界冲击时势必最先受到影响,也恰恰说明当前我国在生态环保领域的支出具有极大的不稳定性,环保支出尚未形成稳定增长机制,还需要有持续稳定的财力作为保障。

2 实证模型及数据选取

2.1 实证模型

2.1.1 DEA模型

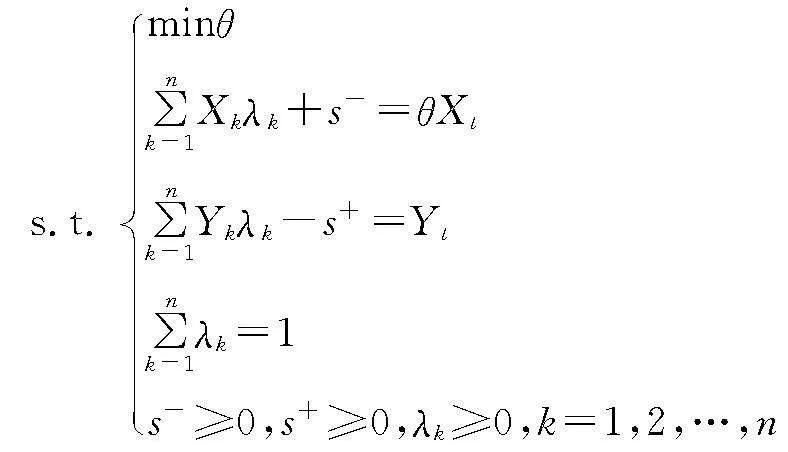

数据包络分析方法(Data Envelopment Analysis,DEA)是一种通过线性规划来评价决策单元(DMU)的相对有效性的非参数分析方法,通过归集相同类型的投入、产出指标,在加权意义下进行测度,根据输出结果,判断决策单元是否位于有效前沿面。此次研究采用规模报酬可变的DEA-BCC模型,构造以产出为导向、单项投入多项产出的效率测算模型。实证模型如下:

Xk和Yk分别表示投入向量和产出向量,s+和s-代表投入和产出松弛变量,λ和θ代表决策变量,θ值为最终所要研究的综合效率值,即描述决策单元的相对有效值。

2.1.2 Malmquist指数

引入DEA-Malmquist模型用于反映随时间变化的效率过程,克服静态效率结果的缺点,让测算结果更加完整。根据模型可以将其分解为技术效率和技术水平。

Dtc是在规模报酬不变的条件下t期的距离函数,(xt, yt) 表示t期的投入与产出。M<1、 M =1、 M>1,分别表示生产效率下降、不变、上升。

Malmquist指数即全要素生产率指数变化(tfpch),反映投入产出的全部生产要素综合生产力水平。Malmquist指数值>1,说明财政环保支出效率在t到t+1期间出现改进;Malmquist指数值=1,说明效率未发生变化;Malmquist指数值<1,说明效率下降。Malmquist指数可分解为技术效率变化指数和技术进步指数,技术效率变化=纯技术效率变化×规模效率变化,全要素生产率=技术进步×纯技术效率变化×规模效率变化,即tfpch=effch×techch=pech×sech×techch。techch>1,说明决策单元的技术进步使得全要素生产率指数提高。sech>1,说明要素投入的调整促进规模效率提高;pech>1,说明提高管理水平,优化资源配置可以促进效率值提高。

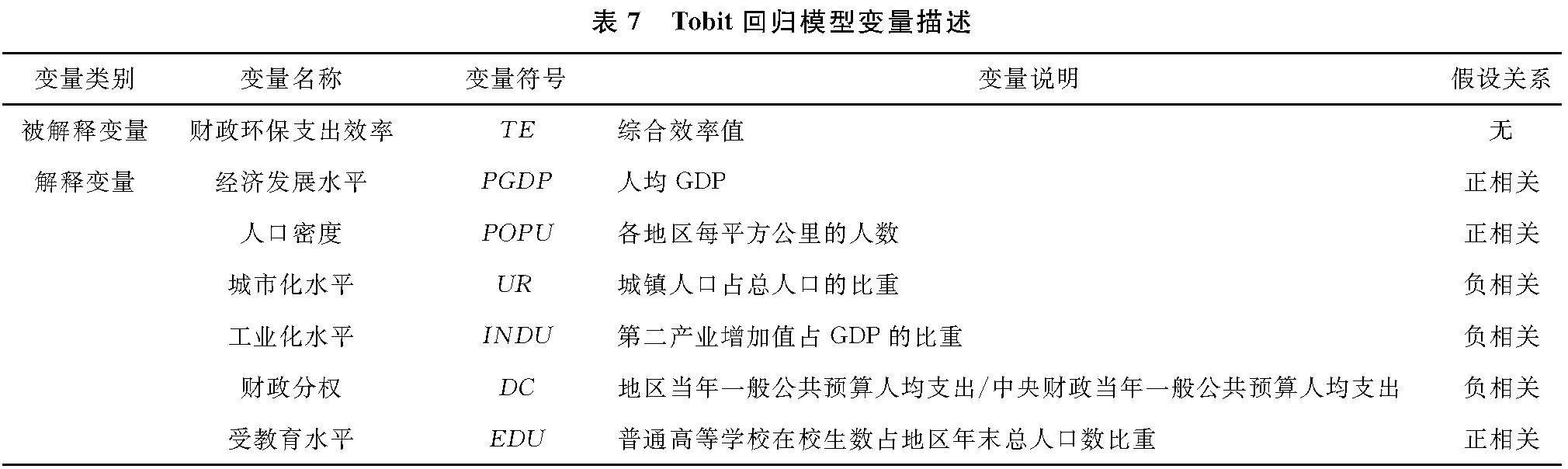

2.2 指标选取及说明

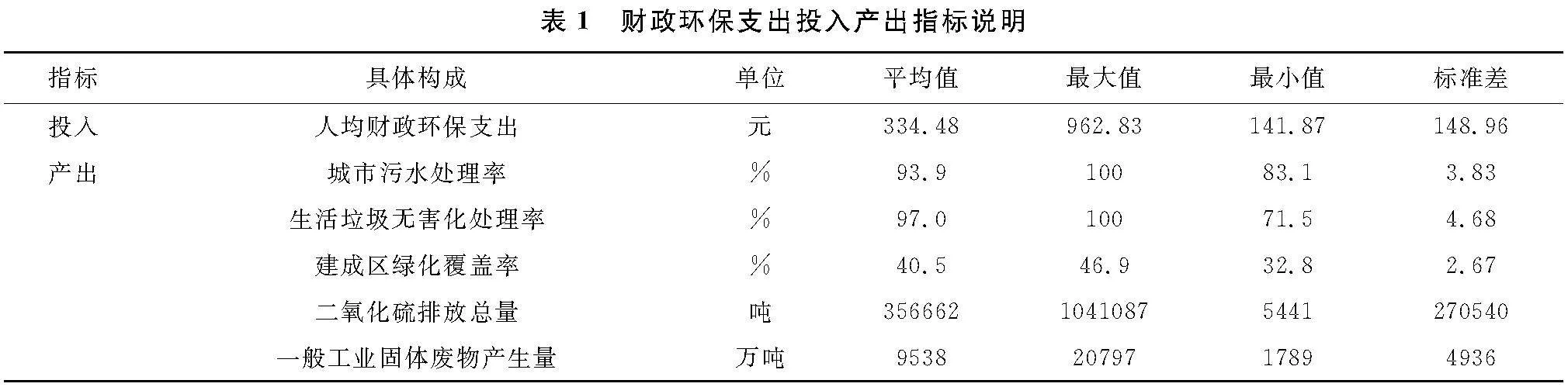

在产出指标选取上,本文将人均财政环保支出作为投入指标,将城市污水处理率、生活垃圾无害化处理率、建成区绿化覆盖率、二氧化硫排放总量和一般工业固体废物产生量作为产出指标。其中:城市污水处理率、生活垃圾无害化处理率和建成区绿化覆盖率属于期望产出;二氧化硫排放总量和一般工业固体废物产生量为非期望产出。在数据处理上,会对非期望产出进行倒数化处理以确保数据的正向性。

3 模型结果分析

3.1 综合效率分析

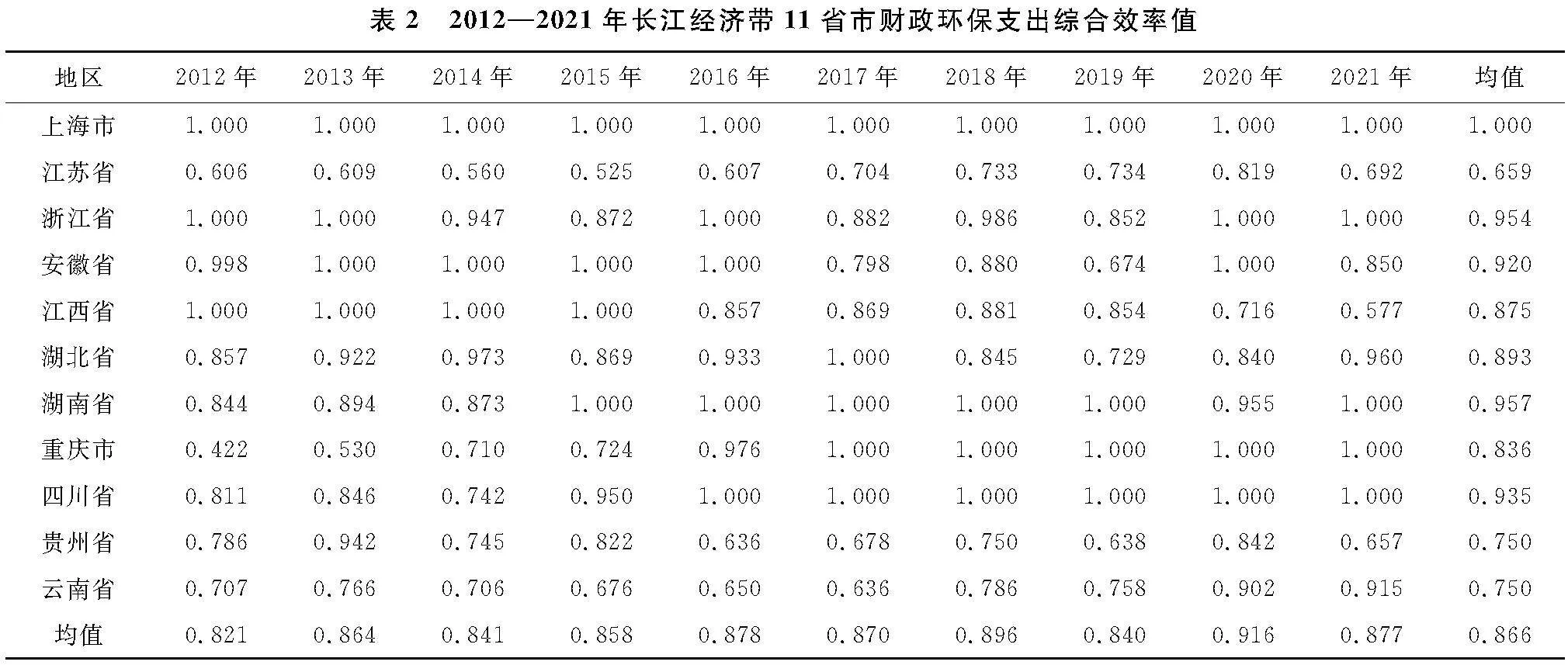

本文使用基于规模报酬可变的DEA-BCC模型测算长江经济带11省市的财政环保支出的综合效率值。核算通过deap2.1软件实现,其结果见表2。本文相关数据均来自生态环境状况公报、《中国环境统计年鉴》、各省统计年鉴等数据库。

基于横向视角,长江经济带11省市中只有上海市实现了10年间的财政环保支出被完全有效利用,即综合效率值10年间均为1。绝大多数省市的综合效率值多集中在0.600~0.900,说明各个地区都存在较大改进空间。分区域看,经济发展水平最高的下游地区(长三角地区)整体而言综合效率值最高,其次是中游地区,上游地区整体效率值最低。江苏省环保支出效率位居11省市的倒数第一,究其原因,可能是江苏省一直以来以经济增长为重,经济体量巨大,GDP是政府政绩考核的主要标准,可见财政环保支出综合效率水平与经济发展水平也并不完全匹配。

基于纵向视角,10年间,长江经济带11省市综合效率总体呈上升趋势,但仍有部分省市的效率值呈“倒U型”趋势,尤其是江西省在2012年到2015年的综合效率值达到1,但是后面便出现持续下降的现象。

3.2 纯技术效率分析

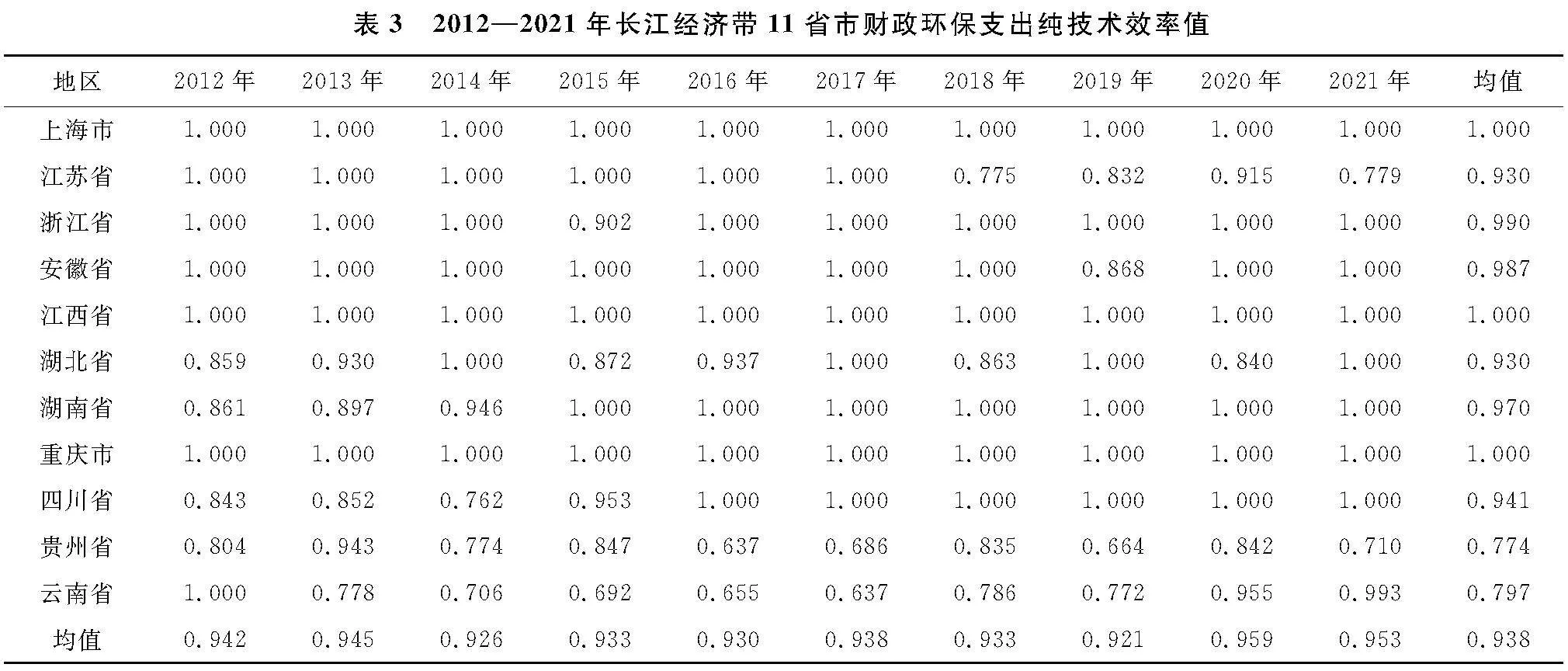

纯技术效率分析是对地区财政环保资金管理效率进行分析,反映当地政府的资金投入与管理、资源配置、技术引进与创新、资金流动与后续监管等能力。纯技术效率具体结果见表3。

长江经济带大部分地区纯技术效率普遍较高,说明这些地区的财政资源管理与配置能力较强,但区域间仍存在差距,发展不平衡。其中,上海市、江西省和重庆市的纯技术效率值在2012年至2021年10年间均等于1,其他省市除贵州省和云南省外,纯技术效率值均值均在0.900以上,只有贵州、云南两省的纯技术效率值偏低,可见该区域的财政环保资金配置相对不合理,绿色技术创新能力有待进一步加强,因此两地应更加重视科技在环保领域的创新应用,优化财政支出结构,增强管理水平。

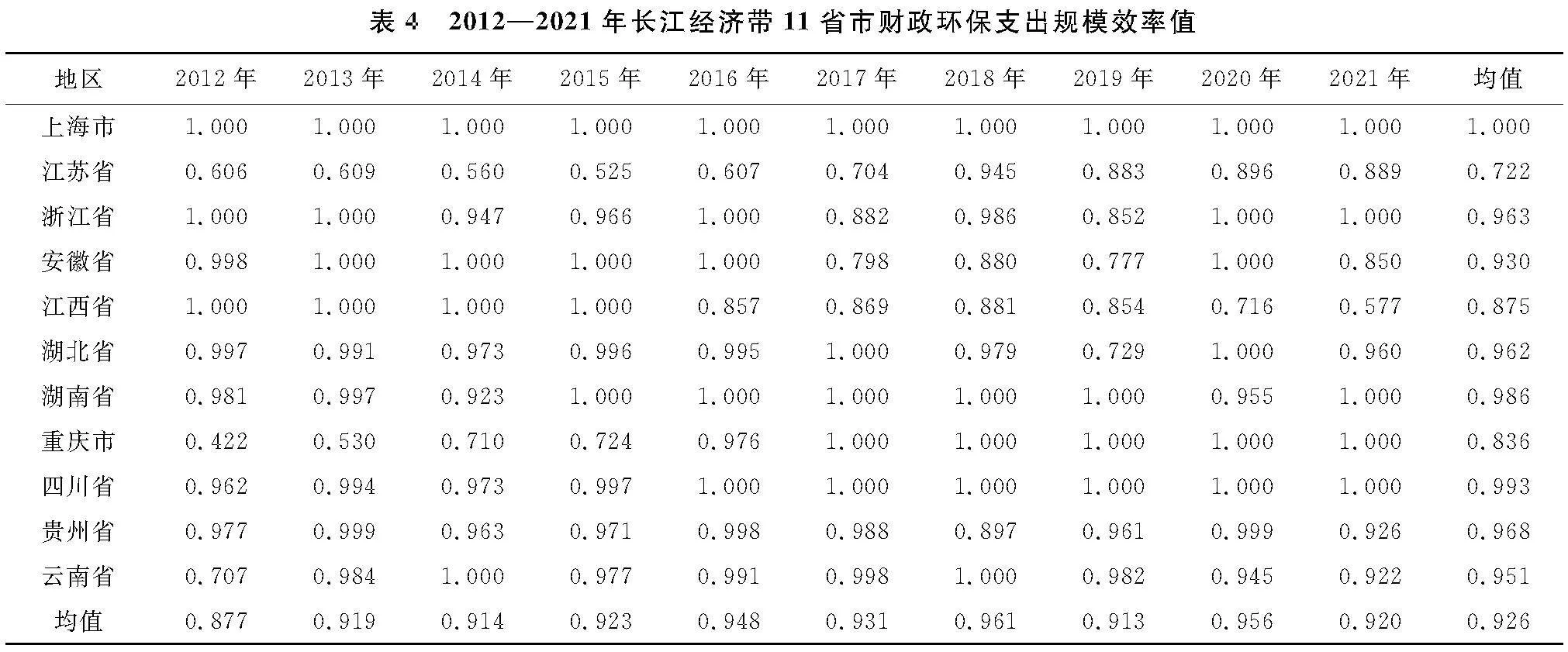

3.3 规模效率分析

规模效率是受规模因素影响的生产效率,反映的是实际规模与最优生产规模之间的差距,综合效率未能达到有效的根本原因在于其规模无效,因此如何更好地发挥规模效益是提升财政环保支出效率的重点。

如表4所示,除了江苏省,其余省市的规模效率值大多维持在0.800以上。上海市10年间的规模效率值均等于1,说明上海市的资金投入规模已实现最佳。江苏省财政环保支出金额最高但各效率值均处于底部,说明江苏省资金投入支出结构不合理,资金配置偏离最优规模。各地区财政环保资金投入冗余现象普遍存在,说明政府未能有效利用财政环保资金进而导致效率损失,最终出现“高投入、低效率”的现象。

整体来说,纯技术效率平均值普遍高于规模效率,说明财政资金的规模结构和配置是限制财政环保支出综合效率提升的更关键因素,综合效率的提升得益于规模效率的提高。

3.4 Malmquist指数动态效率分析

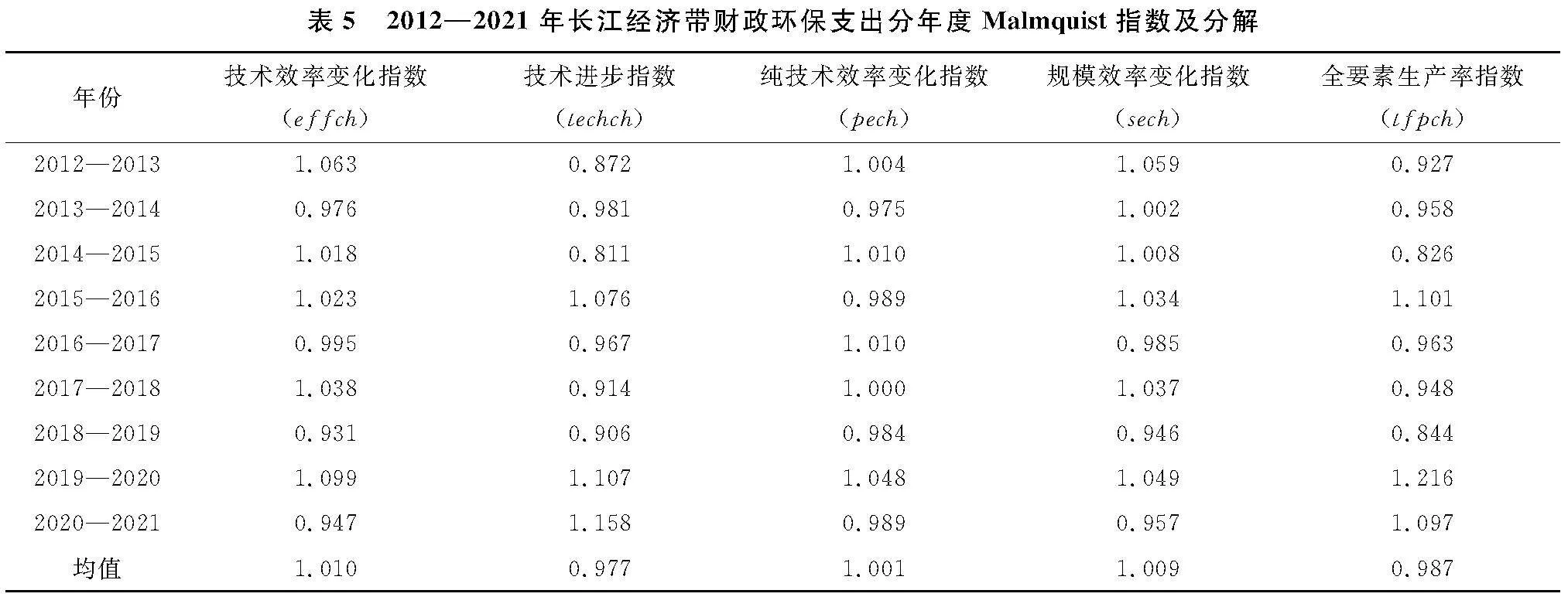

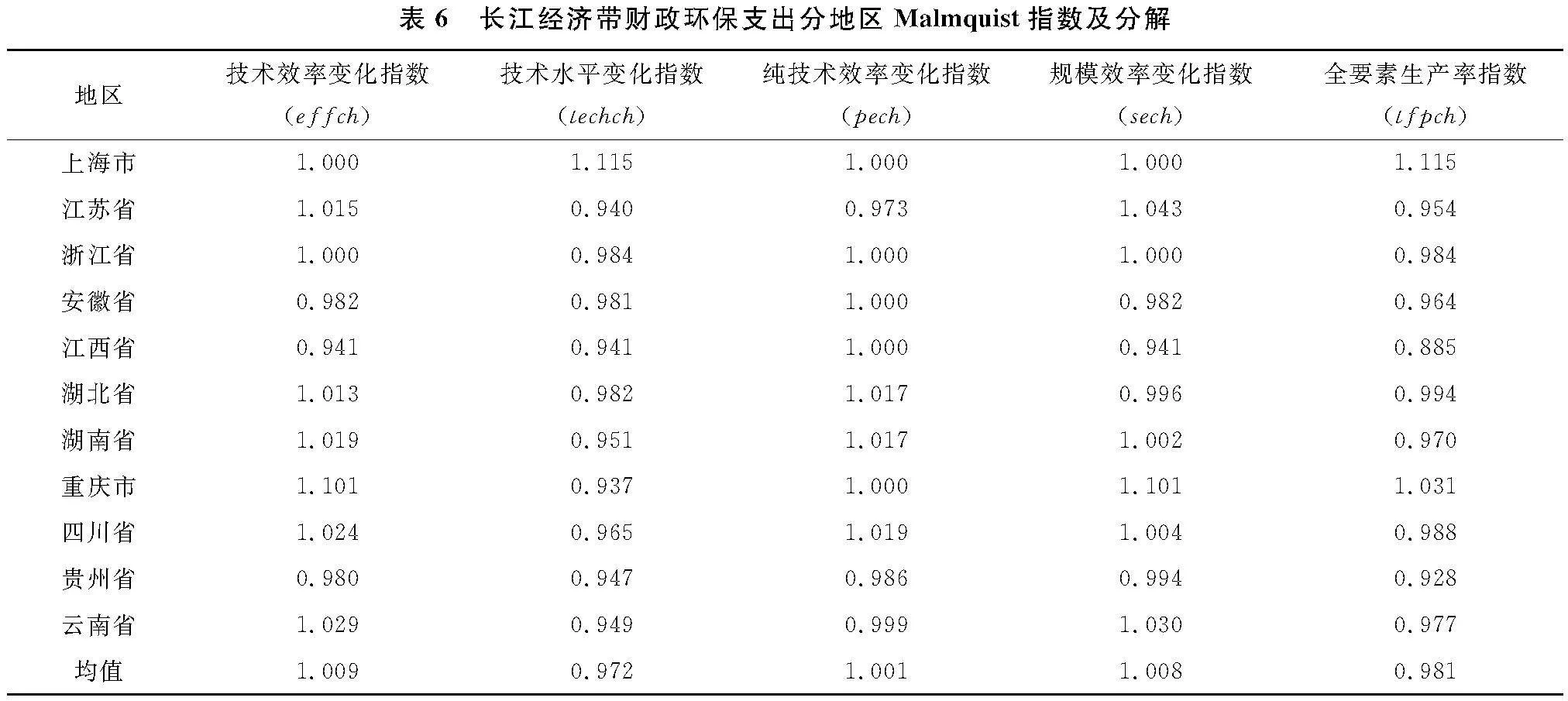

表5是2012—2021年长江经济带全要素生产率指数及其分解。可以看出,这10年来全要素生产率指数呈波动式变化,多数情况下小于1,2015—2016年的全要素生产率指数大于1,2019—2021三年呈上升趋势,后期效率略有提高,整体年平均下降1.3%。在2012—2017年,全要素生产率指数和技术进步指数的发展趋势几乎一致。2017—2021年,全要素生产率指数和技术效率变化指数的发展趋势一致。纯技术效率变化指数和规模效率变化指数整体呈上升趋势,在技术效率变化中,规模效率发挥主导作用。综上所述,长江经济带在10年间,前期全要素生产率主要受技术进步和技术创新的影响,后期受制度管理水平和资源配置结构的影响,说明先进的管理水平和技术水平、合理的资源配置、绿色技术的创新是推进长江经济带财政环保支出效率有效提升的关键。

表6是分地区的全要素生产率指数及其分解。各地区除上海和重庆外其余均小于1,基本呈下降趋势,年平均下降1.9%。技术效率变化指数除安徽、江西、贵州外其余均大于1,技术水平变化指数除上海市外其余均小于1,说明全要素生产率指数整体的降低态势是由技术水平导致的。江苏、贵州、云南的纯技术效率变化指数小于1,其余省市均大于1;安徽、江西、湖北、贵州的规模效率变化指数小于1,其余省市大于1,即长江中游地区的规模效率处于较低水平,说明长江中游地区应适当提高财政环保支出总量。综上所述,各省份的节能环保技术还有较大的进步空间,需要引进先进环保技术,提升创新能力,注重环保方面投入产出的合理配置。

4 长江经济带财政环保支出效率影响因素分析

4.1 Tobit模型构建

DEA-Tobit两阶段模型一直被广泛应用于效率测算与回归检验。Tobit回归模型又称受限因变量模型,是因变量满足某种约束条件下取值的模型。该模型由James Tobin于1958年提出,其具体形式如下:

Yit = Xit β + αi + εit

其中:Yit 是被解释变量效率值;Xit为解释变量,即影响环保财政支出效率的因素;β为待估计参数;εit为随机扰动项;αi为不可观察且不随时间变化的个体异质性;i代表城市;t代表年份。

本文选取经济发展水平(PGDP)、人口密度(POPU)、城市化水平(UR)、工业化水平(INDU)、财政分权因素(DC)、受教育水平(EDU)作为解释变量,对DEA测算出来的各省市财政环保支出的综合效率值这一受限因变量(被解释变量)进行回归检验,对财政环保支出效率的影响因素进行进一步探究。因此,建立受限因变量(Tobit)回归模型:

Yit =αi +β1Ln(PGDP)+β2 Ln(POPU)+β3UR +β4 INDU+β5DC +β6 EDU + εit

被解释变量:

将上文利用DEA-BCC模型测算出的财政环保支出效率作为被解释变量,用TE表示。具体变量描述如表7所示,并做出以下假设:

4.2 实证结果与分析

根据表8的回归结果,具体对每个变量的解释如下:

(1)经济发展水平与财政环保支出效率呈显著的负相关关系,与前文假设相反。究其原因,地方经济发展水平越高,当地政府不断追求经济效益,将更多的财政支出用于经济建设,用于环保建设的就相对较少,对高污染企业带来的环境污染不够重视,未能更好地解决环境问题,最终导致支出效率降低。

(2)人口密度与财政环保支出效率的关系没有得到证实,前文假设不成立,说明从整体来看人口密度对财政环保支出效率的影响不显著。

(3)城市化水平与财政环保支出效率呈显著的正相关关系,与前文的假设相反。这表明城市化水平越高,城市发展越快,对应的基础设施越完善,环境治理效率更高。同时,城镇人民对环境质量的要求往往高于非城镇人民,迫使当地政府治理环境污染,提升效率。

(4)工业化水平与财政环保支出效率呈显著的负相关关系,与前文的假设一致。因为第二产业以资源化工类产业为主,化工类产业又是环境污染主要来源,所以第二产业增加值占GDP的比重越高,对应排放的污染物越多,导致资源环境破坏加剧,财政环保支出效率自然不高。

(5)财政分权与财政环保支出效率呈显著的负相关关系,与前文的假设一致。在分权体制下,地方政府倾向于将财政支出用在收益较高、周期较短的政绩工程上,对节能环保等支出的规模和效率关注不足,即公共服务职能让位于经济发展职能,不利于环境政策的持续执行。这也正说明了目前我国部分地区财政支出行为不当,包括主体责任意识弱化、治理职能与行政逻辑失调等。

(6)受教育水平与财政环保支出效率呈正相关关系,与前文的假设一致。人口受教育水平越高,对生活环境的要求就越高,大家便会重视政府执行环境保护的能力,监督地方政府更好地履行环保公共职能,进而促进效率提升。

5 结论与对策建议

5.1 研究结论

长江经济带财政环保支出效率存在地域差别,下游地区整体效率高于中游地区,略高于上游地区;对Malmquist指数进行分析可知,前期全要素生产率主要受技术进步和技术创新的影响,后期受制度管理水平和资源配置结构的影响。整体来看,财政分权、经济发展水平和工业化水平的提高不利于财政环保支出效率的增长,城市化水平和受教育水平的提升对整体财政环保支出效率有显著的促进作用。

5.2 对策建议

(1)优化财政环保支出规模,调整财政环保支出结构。各省市应根据自身经济发展水平调整财政环保支出规模,做到生态环保领域的财政支出力度不减、精准治污、科学治污;注重资金的配置,加大对环境污染治理和节能环保技术的资金投入,加强对环境保护薄弱环节和领域的引导,确保资金投入方向与未来环保领域攻坚克难任务方向的一致性。根据各地区支出不足的方面进行相应调整。比如:长江中游的污水处理率明显低于上游和下游,那么中游未来需加大对污水治理的投入;上游的一般工业固体废物产生量明显高于其他地区,意味着上游要加大对废物排放和治理的投资力度。

(2)技术创新,提升环保技术水平。无论是静态还是动态分析,绝大部分省市的各效率指数均未达到1。现阶段,技术进步和技术创新是提升长江经济带财政环保支出效率的关键,因此各地方政府可以加强与社会资本合作,运用PPP模式、BOT模式等融资新手段拓宽环境领域重大项目的运作模式;同时财政环保资金可以向环保科技研发领域倾斜,加大对节能环保技术的投入。相关部门积极配合,合作研发节能环保设备,大力引进高水平人才,加强对专业人才的培养。最后,各省市之间也要加强合作,使技术、人才、资源等在市场主导下自由流动,促进环保技术水平共同提升。

参考文献:

[1] 张潇冉,云如先,王磊,等.长江经济带城市群区域一体化发展特征与差异[J].长江流域资源与环境,2023,32(9):1872-1884.

[2] VISCUSI W A M K. Effectiveness of the EPA’s regulatory enforcement: the case of industrial effluent standards[J].Journal of Law & Economics, 1993, 33(2):331-360.

[3] WORTHINGTON A C. Cost efficiency in australian local government: a comparative analysis of mathematical programming econometrical approaches[J].Financial Accountability & Management, 2010, 16(3):201-223.

[4] AFONSO A, FERNANDES S. Assessing and explaining the relative efficiency of local government[J].Journal of Behavioral and Experimental Economics (formerly The Journal of Socio-Economics), 2008, 37(5):1946-1979.

[5] 陈洁.环境保护项目财政支出绩效评价指标体系构建研究[D].重庆:重庆大学,2013.

[6] 朱浩,傅强,魏琪.地方政府环境保护支出效率核算及影响因素实证研究[J].中国人口·资源与环境, 2014, 24(6):6.

[7] 戴隆梅.我国省级环境财政支出效率比较研究[D].合肥:安徽大学,2014.

[8] 程承坪,陈志.省级政府环境保护财政支出效率及其影响因素分析[J].统计与决策,2017(13):130-132.

[9] 徐顺青,逯元堂,陈鹏,等.环境保护财政支出现状及发展趋势研究[J].生态经济, 2018, 34(2):6.

[10] 汪清.长三角地区环保财政支出效率及影响因素研究[D].福州:福州大学,2020.

[11] 寇铁军,范丛昕.中国节能环保财政支出研究[J].东北财经大学学报,2019(1):62-70.

[12] 丁莹.节能环保支出政策效应研究[D].长春:吉林大学,2020.

[13] 马荣,伯娜.财政支出结构对长三角城市群高质量发展的影响机制与效应研究[J].财贸研究,2023,34(4):69-82,110.

[14] 赵世萍.节能环保视角下财政支出政策的思考[J].财政科学,2019(7):55-63.

[15] 马艳.基于两阶段Super-NSBM模型的农业生态效率及影响因素研究:以长江经济带为例[J].长江流域资源与环境,2023,32(4):883-894.

[16] 梁思捷.地方政府财政支出的环境治理效应研究[D].蚌埠:安徽财经大学,2021.