碳数据质量治理的博弈分析与造假仿真研究

2024-09-24陈涛琴吕康娟

摘 要: 高质量的碳数据能提高企业和政府层面的碳减排决策和管理效率,然而碳排放数据失真问题仍然较为严重。构建碳排放企业、第三方检测机构、监管层三方博弈演化策略,并通过数据仿真分析寻找均衡策略,以期在均衡策略中分析碳数据质量的治理机制。研究主要发现:(1)相对于“弱监管”,监管部门“强监管”可缓解碳数据不合规的现象。(2)在“强监管”对象上,加大对第三方检测机构“合谋”的处罚,比加大对碳企“不合规”的处罚能得到更好的治理效果。

关键词: 碳数据质量;博弈演化;治理机制

中图分类号: F 205; X 322

文献标志码: A

Analysis of Carbon Data Quality Governance Mechanisms and Suggestions

Abstract: High-quality carbon data can enhance firms’ decision-making efficiency and governments’ management efficiency of carbon emissions reduction. However, the issue of distorted carbon emission data remains significant. This paper constructs a three-party game and evolutionary strategy involving carbon-emitting enterprises, third-party testing agencies, and regulatory authorities. Through data simulation analysis, this paper seeks to find equilibrium strategies and analyze the governance mechanism of carbon data quality within these strategies. The main findings of this study are as follows: (1) Compared to “weak regulation”, the regulatory authorities implementing “strong regulation” can alleviate non-compliance issues related to carbon data. (2) When focusing on “strong regulation”, imposing harsher penalties on collusion among third-party testing agencies yields better governance outcomes than increasing penalties for non-compliance by carbon-emitting enterprises.

Key words: arbon data quality; game theory; governance mechanisms

0 引言

党中央高度强调以高质量碳数据赋能“双碳”目标实现。企业和政府都需要准确、可靠的碳数据来评估和量化碳排放、碳吸收以及碳足迹等关键指标,以制定具体的碳减排策略和政策措施。2023年4月,国家标准委等11部门在《碳达峰碳中和标准体系建设指南》中,将碳数据质量标准纳入了重点建设内容。然而,2021年7月,全国首例碳排放报告造假案件“内蒙古鄂尔多斯高新材料有限公司虚报碳排放报告案”曝光,此后各地碳排放数据核查也发现了多起数据造假事件。2022年3月,生态环境部公开中碳能投等机构碳排放报告数据弄虚作假等典型问题。事实上,由于受到信息不对称、专业知识不足等因素的限制,监管部门选择委托第三方检测机构来对企业的碳排放数据进行审核,并出具相应的报告,但这也给第三方检测机构与企业合谋披露质量不合规的碳数据提供了可能。那么,监管层应该如何遏制这种碳数据不合规的行为,并提高碳数据质量呢?

现有文献更多的是把碳数据质量合规设为既定前提,并研究是否披露碳排放信息,以及披露碳排放信息的经济后果。例如,外部监管压力和公司绿色治理会促进企业披露碳排放信息(Bui et al., 2020; Tang et al., 2020)。Matsumura等(2014)、宋晓华等(2019)认为公司披露碳排放信息能提高公司价值,即资本市场肯定了企业的碳排放披露行为。有学者从文本披露的及时性、完整性、规范性考察碳信息披露质量的影响因素(Borghei, 2021),包括高管性别(程婉和刘嫣然,2023)、代理成本(彭娟和熊丹,2012)。目前对于碳数据的真实性和质量关注较少,更多的是从法律的视角探讨在碳数据不合规情况下不同主体应承担的法律责任(史学瀛和赵腾宇,2023;任洪涛,2023;王国飞,2023)。

本文通过构建碳排放企业、第三方检测机构、监管层三方博弈模型,演化各主体的博弈策略,并通过数据仿真分析寻找均衡策略,以期在均衡策略中分析碳数据质量的治理机制。

1 问题描述与模型假设构建

1.1 问题描述

在“双碳”背景下,政府借助碳市场调节不同企业减排压力是助力“双碳”目标实现非常重要的手段,而这一切的前提是碳数据质量合规。由于受到信息不对称、专业知识不足等因素的限制,国内外监管部门都选择委托第三方检测机构来对企业的碳排放数据进行审核。但基于利益驱使,第三方检测机构与碳企“合谋”篡改碳数据。通过碳数据造假行为,碳排放企业可以减少在生产制造、安装、销售等过程中的碳减排技术改造更新的成本投入,同时部分碳排放额度超出分配配额的企业还有机会减少碳市场购买超额指标的成本,从而获得更高经济利润。本文模型中,引入了第三方检测机构的行为不确定性,建立动态博弈模型,进而分析碳排放企业、第三方检测机构、监管部门不同的行为决策对碳排放数据的不同影响,并进行相关参数的分析和比较。

1.2 模型假设与参数设计

为研究碳排放数据治理机制中三方参与主体的行为策略演化,不失一般性,有如下假设:

(1)博弈主体为碳企、第三方检测机构、监管部门。各博弈主体均为有限理性,且三方之间存在信息不对称。

(2)策略空间:碳企披露“质量合规”的碳数据的概率为x,披露“质量不合规”的碳数据的概率为1-x;监管部门选择“强监管”策略的概率为y,选择“弱监管”策略的概率为1-y;第三方检测机构与碳企“合谋”的概率为z,“不合谋”的概率为1-z。其中,0≤x≤1,0≤y≤1,0≤z≤1。

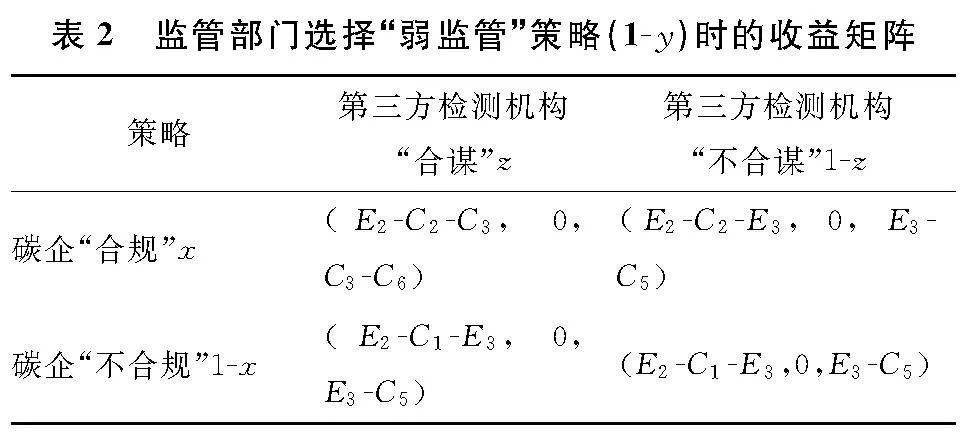

(3)行为参数如下:1)在监管部门“强监管”策略下,碳企“合规”获得正常收益E1,付出正常检测费用E3,承担相关碳控制的成本C1,此时第三方检测机构能获得正常收益E3,承担正常检测成本C5,而政府不能获得监管罚金,并承担了监管成本C4。2)在监管部门“强监管”策略下,碳企“不合规”,同时第三方检测机构与碳企“合谋”,则碳企将收获超额收益E2,承担较少的碳排放控制成本C2,支出给第三方检测机构有限的成本C3,负担政府罚金G1,而第三方检测机构将收获碳企支付的成本C3,承担较少检测成本C6,负担政府罚金G2,此时政府将收益对碳企罚金G1,对第三方检测机构罚金G2,并承担相关监管成本C4。3)在监管部门“弱监管”策略下,政府收益为0。碳企“不合规”,同时第三方检测机构与碳企“合谋”,则碳企收获超额收益E2,承担较少的碳排放控制成本C2,支出给第三方检测机构有限的成本C3,而第三方检测机构收获碳企支付的成本C3,承担较少检测成本C6。4)在监管部门“弱监管”策略下,碳企“合规”的碳数据,第三方检测机构获得正常收益E3,承担正常检测成本C5。

1.3 模型构建

在上述参数k4A28gFz6OrYIrbDLpbLIyxW4i0iXgdCZqyNdrKiXQ4=设定和模型假设的基础上,结合碳企、第三方检测机构、监管部门行为策略的博弈组合,构建碳排放数据环节中三方参与主体的收益矩阵。行为策略组合及其收益矩阵如表1和表2所示。

(1)碳企“不合规”的碳数据的期望收益:

E1-x=(E2-C2-C3-G1)*y*z+(E2-C2-E3-G1)*y*(1-z)+(E2-C2-C3)*(1-y)*z+(E2-C2-E3)*(1-y)*(1-z)

碳企“合规”的碳数据的期望收益:

E1-x=(E1-C1-E3)*y*z+(E1-C1-E3)*y*(1-z)+(E1-C1-E3)*(1-y)*z+(E1-C1-E3)*(1-y)*(1-z)

碳企复制动态方程:

U(x)=x*(x-1)*(C2-C1+E1-E2+C3*z-E3*z+G1*y)(1)

(2)监管部门在碳排放数据环节中实施“强监管”的期望收益:

Ey=(G1+G2-C4)*x*z+(G1-C4)*x*(1-z)+(-C4)*(1-x)*z+(-C4)*(1-x)*(1-z)

监管部门在碳排放数据环节中“弱监管”的期望收益:

E1-y=0*x*z+0*x*(1-z)+0*(1-x)*z+0*(1-x)*(1-z)

监管部门复制动态方程:

U(y)=-y*(y-1)*(G1*x-C4+G2*x*z)(2)

(3)第三方检测机构在碳排放数据环节中“合谋”的期望收益:

Ez=(C3-C6-G2)*x*y+(C3-C6)*x*(1-y)+(E3-C5)*(1-x)*y+(E3-C5)*(1-x)*(1-y)

第三方检测机构在碳排放数据环节中“不合谋”的期望收益:

E1-z=(E3-C5)*x*y+(E3-C5)*x*(1-y)+(E3-C5)*(1-x)*y+(E3-C5)*(1-x)*(1-y)

第三方检测机构复制动态方程:

U(z)=x*z*(z-1)*(C6-C5-C3+E3+G2*y)(3)

2 在碳排放数据环节中三方主体策略演化分析

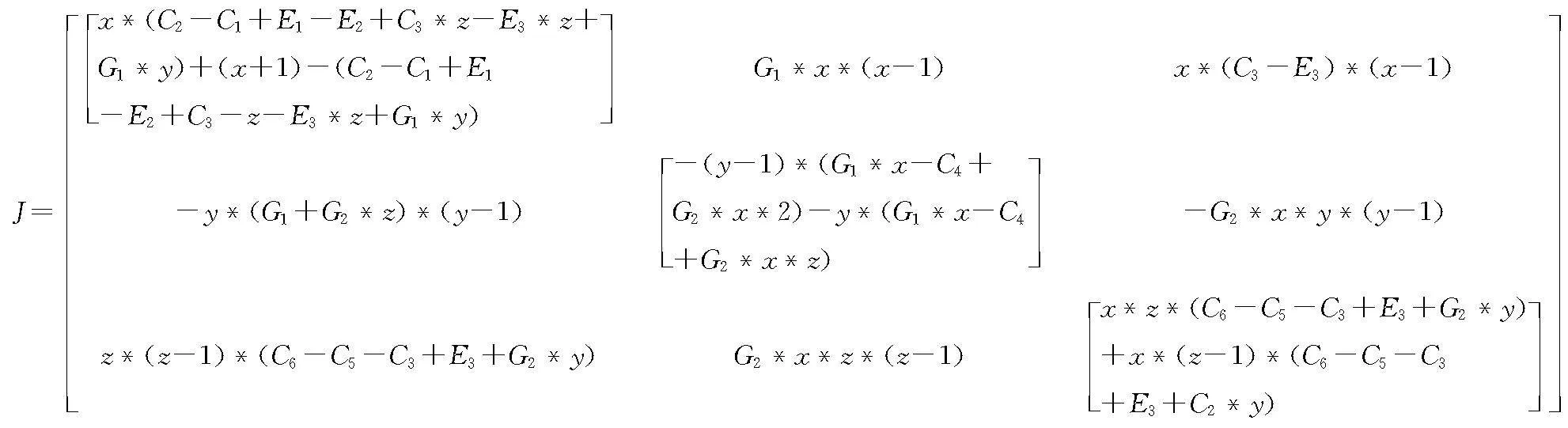

2.1 复制动态系统的雅可比矩阵

联立复制动态方程U(x)、U(y)、U(z),则组成了碳企、第三方检测机构、监管部门动态演化的三维动态系统。当碳企、第三方检测机构、监管部门不同策略的期望相等时候,系统能维持在稳定状态,可以解出:

演化稳定策略(ESS)作为演化博弈论的一个核心因素,分析参与主体是否能达到演化稳定策略,首先要求出演化博弈的均衡点。令U(x)=0,U(y)=0,U(z)=0,即系统策略选择的变化率为0时,可以得到该动态系统的14个均衡点。其中,D1,D2,D3,D4,D5,D6,D7,D8构成了演化博弈域的边界{(x,y,z)|0≤x≤1,0≤y≤1,0≤z≤1},在此域内还存在均衡点D9~14满足条件。碳企、第三方检测机构、监管部门组成的动态复制系统中D9~14(x*,y*,z*)是非渐进稳定状态,因此只需要讨论,D1(0,0,0),D2(1,0,0),D3(0,1,0),D4(0,0,1),D5(1,1,0),D6(1,0,1),D7(0,1,1),D8(1,1,1)的渐进稳定性。

2.2 均衡点稳定性分析

根据李雅普诺夫第一法可以得知:如果雅可比矩阵的所有特征值均具有负实部,则均衡点为渐进稳定点;如果雅可比矩阵的特征值至少有一个具有正实部,则均衡点为不稳定点;如雅可比矩阵除具有实部为0的特征值外,其余特征值都具有负实部,则均衡点处于临界状态,稳定性不能由特征值符号确定。根据上述理论分析各点的稳定性,具体如表3所示。

据表3分析,碳数据披露环节中三方主体复制动态系统的雅可比矩阵的特征值中的参数多而复杂,为了便于分析各均衡点的稳定性,基于利益机会理论,假定碳企“不合规”比“合规”的净收益大,第三方检测机构与碳企“合谋”比“不合谋”净收益大,即E2>E1,C2<C1,C6<C5,C1-C2-E1+E2>0,C6-C5-C3+E3<0,因而发现D1(0,0,0),D2(1,0,0),D3(0,1,0),D4(0,0,1), D7(0,1,1)无法满足ESS的条件,演化过程无法收敛于上述5个潜在均衡点。基于D5(1,1,0),D6(1,0,1),D8(1,1,1)的矩阵特征值推理,可以得出以下3个条件共同作用将影响碳企、第三方检测机构、监管部门行为策略组合:

条件1:C4监管部门“强监管”时付出的人力,物力,财力<G1监管部门对碳企“不合规”的罚金。

条件2:C3碳企“不合规”支付给第三方检测机构的成本+C5第三方检测机构“不合谋”时检测的成本-C6第三方检测机构“合谋”时检测的成本-E3碳企“合规”的碳数据给第三方检测机构支付的收益<G2监管部门“强监管”对参与“合谋”第三方检测机构实施的罚金,即第三方检测机构“合谋”与“不合谋”的超额收益需要低于被“强监管”收到的罚金。

条件3:-C2碳企“不合规”的控制成本+C1碳企“合规”所支付的控制成本-E1碳企“合规”获得的收益+E2碳企“不合规”获得的收益>G1监管部门“强监管”对碳企“不合规”实施的罚金,即碳企“不合规”与“合规”的超额收益需高于被“强监管”收到的罚金。

由上述分析可知,碳企、第三方检测机构、监管部门行为策略组合影响情形有三种。情形1:满足条件1、2、3;情形2:不满足条件2;情形3:满足条件1、3且不满足条件2。具体分析如下:

情形1:当C4>G1时,即监管部门“强监管”成本大于对碳企“不合规”的罚金,复制动态系统的雅可比矩阵仅存在一个稳定均衡点D6(1,0,1) ,即碳企“不合规”、政府“弱监管”、第三方检测机构“合谋”,此时政府监管缺乏效力,不能有效约束碳企和第三方检测机构“合谋”。同时,碳企“不合规”的行为对政府宏观调控落实“双碳”目标和完善稳定碳市场的正常交易和发展产生严重威胁,为了避免稳定策略组合(企业“不合规”,政府“弱监管”,第三方检测机构“合谋”)的出现,监管部门必须设定足够大的罚款额,弥补监管时的成本投入,发挥政策规定的效用,降低碳企“不合规”的策略概率。

情形2:当C4<G1、C3+C5-C6-E3-G2<0、C2-C1+E1-E2+G1<0时,即监管部门“强监管”成本小于对碳企“不合规”的罚金,第三方检测机构“合谋”与“不合谋”的超额收益低于被监管收到的罚金,且碳企“不合规”与“合规”的超额收益高于被监管收到的罚金时,复制动态系统的雅可比矩阵存在一个稳定均衡点D5(1,1,0),即碳企“不合规”、政府“强监管”、第三方检测机构“不合谋”,此时政府监管部门对第三方检测机构的罚金至少应高于第三方检测机构参与碳企碳数据篡改的超额收益,才能有效防止第三方检测机构选择“合谋”的行为策略。同时,政府监管部门对碳企的罚金至少应高于碳企碳数据篡改的超额收益,碳企才会选择“合规”的行为策略。

情形3:当C4<G1、C3+C5-C6-E3-G2>0、C2-C1+E1-E2+G1<0,监管部门“强监管”成本小于对“不合规”碳企的罚金,碳企“不合规”与“合规”的超额收益低于被监管收到的罚金,且第三方检测机构参与造假“合谋”与“不合谋”的超额收益高于被监管收到的罚金时,复制动态系统的雅可比矩阵存在一个稳定均衡点D8(1,1,1),即碳企“不合规”、政府“强监管”、第三方检测机构“合谋”。此时监管部门对第三方检测机构的罚金高于第三方检测机构参与碳企碳数据篡改的超额收益,降低了第三方检测机构UEXasIsqtZSvth75VnoRHCr0povGD+uSC7fj4v2jusg=选择“合谋”的行为概率。同样,当监管部门对碳企的罚金高于碳企碳数据篡改的超额收益时,碳企会选择不进行碳数据篡改。

从上述三种情形分析,可以发现参数的变化对三方主体行为策略有重大影响,对系统稳定性有显著作用。当监管部门监管成本大于收到碳企“不合规”的罚金时,监管部门“弱监管”,从而导致碳企和第三方“合谋”的行为。而当监管部门收到碳企“不合规”的罚金大于监管成本时,政府部门“强监管”,此时政府可以通过提高对第三方检测机构的罚金,使其远高于“合谋”所获得的超额收益,制止第三方检测机构“合谋”的行为;同时通过提高对碳企的罚金,使罚金远高于“不合规”所获得的超额收益,降低碳企“不合规”的意愿。

3 碳数据造假环节仿真分析

在本节中,为了验证演化稳定性分析的有效性,我们对模型赋以具体数值,利用Matlab进行数值仿真,分析监管部门对碳数据篡改的碳企和参与“合谋”的第三方检测机构罚金变动对三方行为策略的影响。

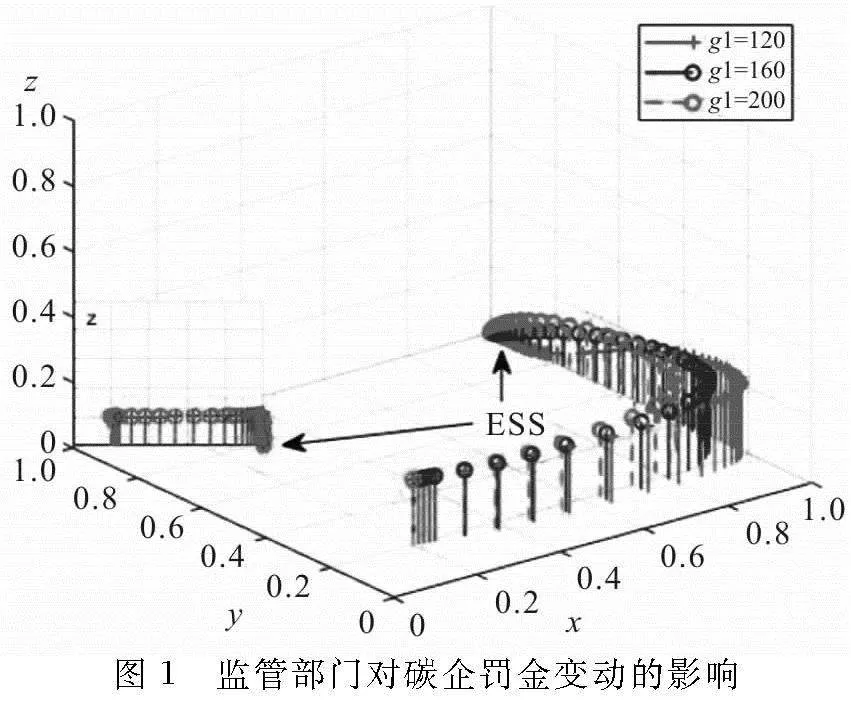

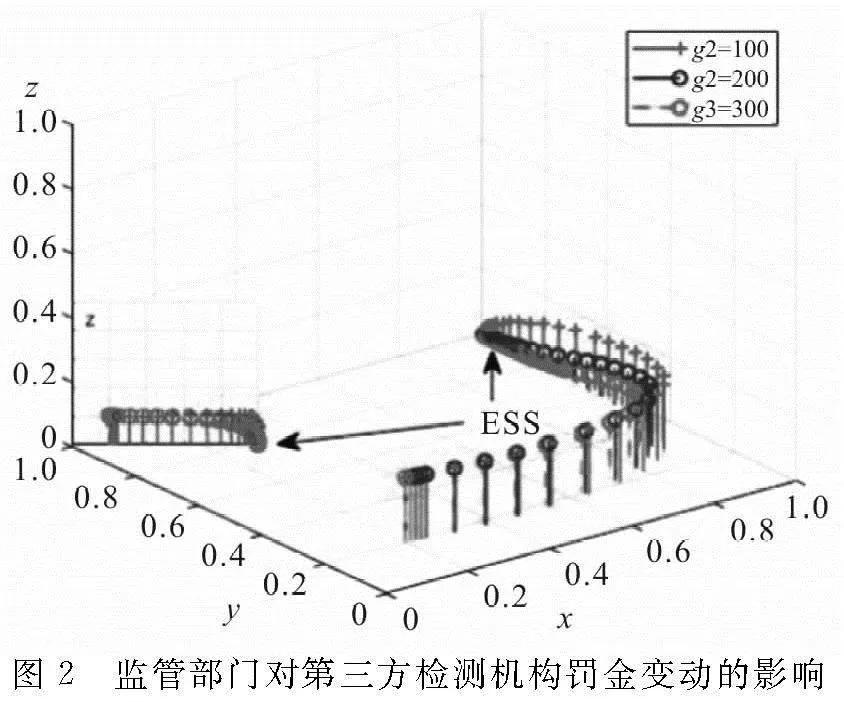

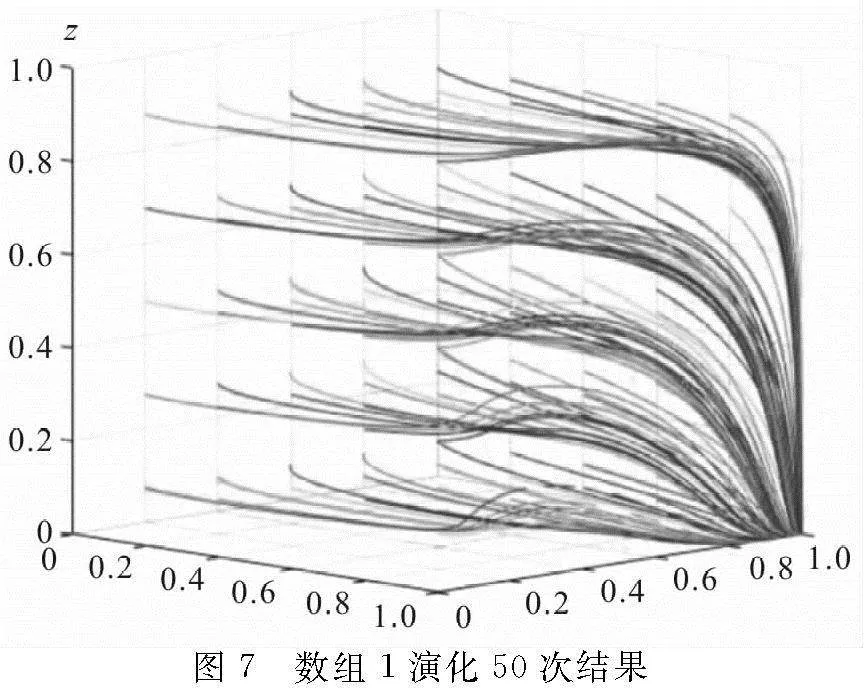

情形1,在满足条件1、条件2、条件3的数组1,E1=300,E2=500,E3=150,C1=100,C2=50,C3=150,C4=100,C5=100,C6=75,G1=120,G2=100,分析G1、G2变动对演化博弈过程和结果的影响。

由图1可知,在系统演化至稳定点的过程中,监管部门增大对碳企“不合规”的处罚金额能降低碳企的演化速度,随着G1增加,碳企“不合规”的概率下降,第三方检测机构“合谋”的概率速度放缓。由图2可知,监管部门对第三方检测机构“合谋”的处罚金额的增大,不仅能降低第三方检测机构“合谋”的概率,还放缓了碳企“不合规”的演化速度。因此,政府应当加强碳排放数据监管,加大对第三方检测机构的处罚力度。

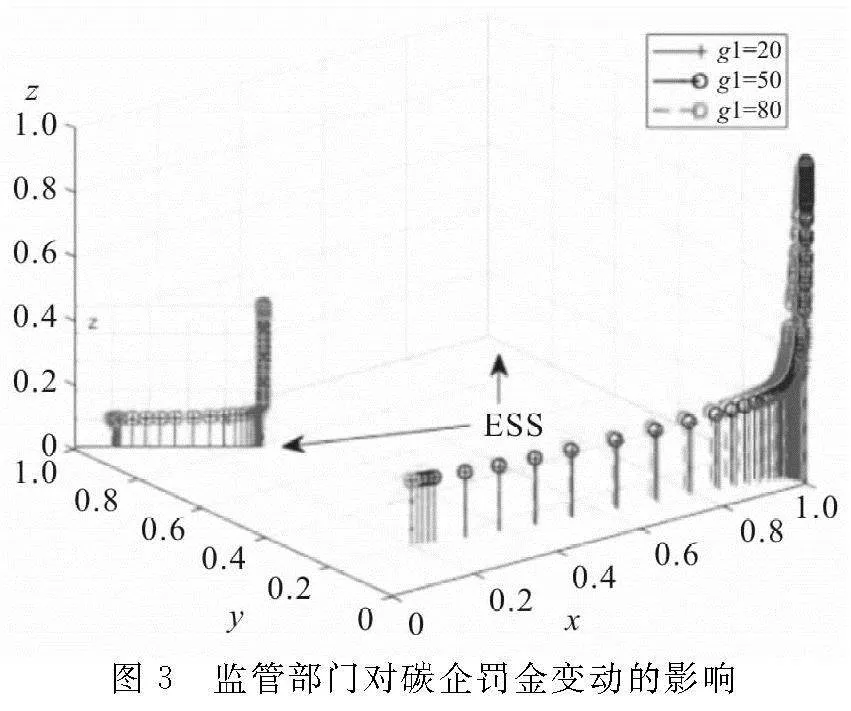

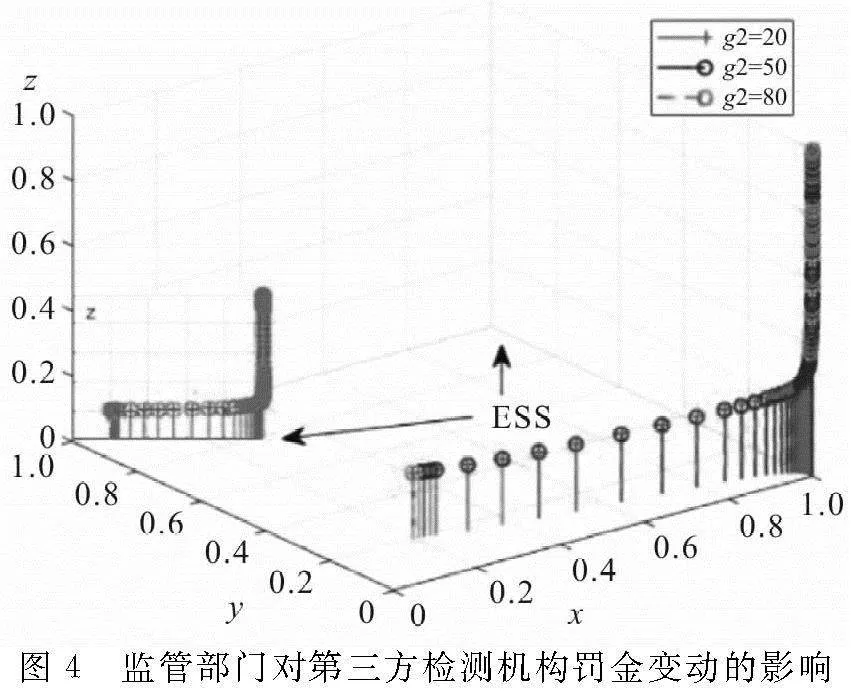

情形2,在不符合条件1的数组2,E1=300,E2=500,E3=150,C1=100,C2=50,C3=150,C4=100,C5=100,C6=75,G1=20,G2=10,赋以G1监管部门“强监管”碳企“不合规”实施的罚金为20、50、80,仿真结果如图3所示,赋以G2监管部门“强监管”第三方检测机构“合谋”实施的罚金为20、50、80,仿真结果如图4所示,分析G1、G2变动对演化博弈过程和结果的影响。

根据图3和图4可知,当监管部门“强监管”碳企“不合规”实施的罚金和监管部门“强监管”第三方检测机构“合谋”实施的罚金之和小于监管部门“强监管”成本时,监管部门的行为策略倾向为“弱监管”,此时碳企和第三方检测机构更倾向合谋披露“质量不合规”的碳数据,并导致碳数据“不合规”事件频发,影响碳市场正常有序运行,对落实“双碳”政策有负面作用。

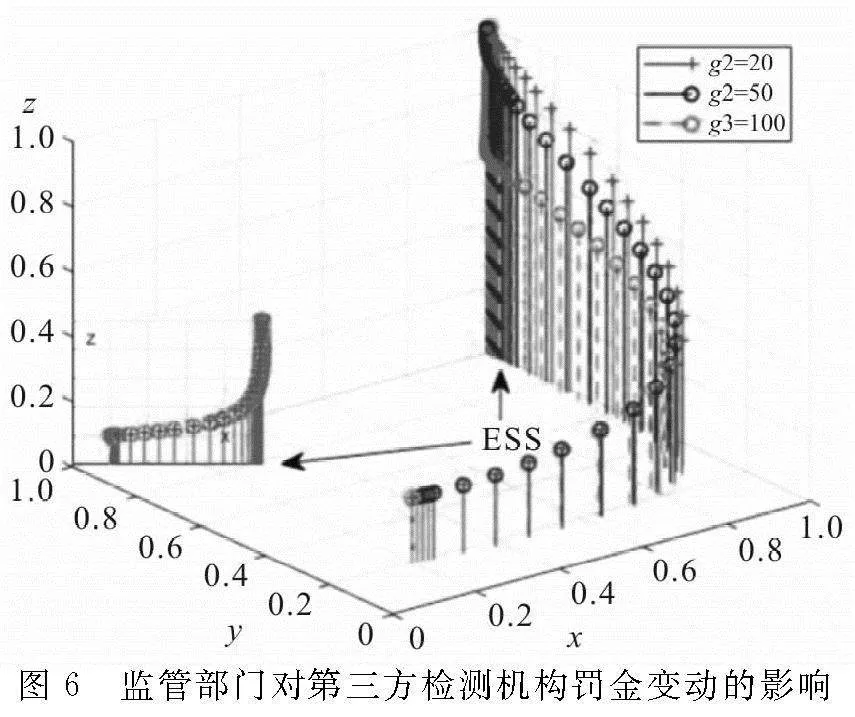

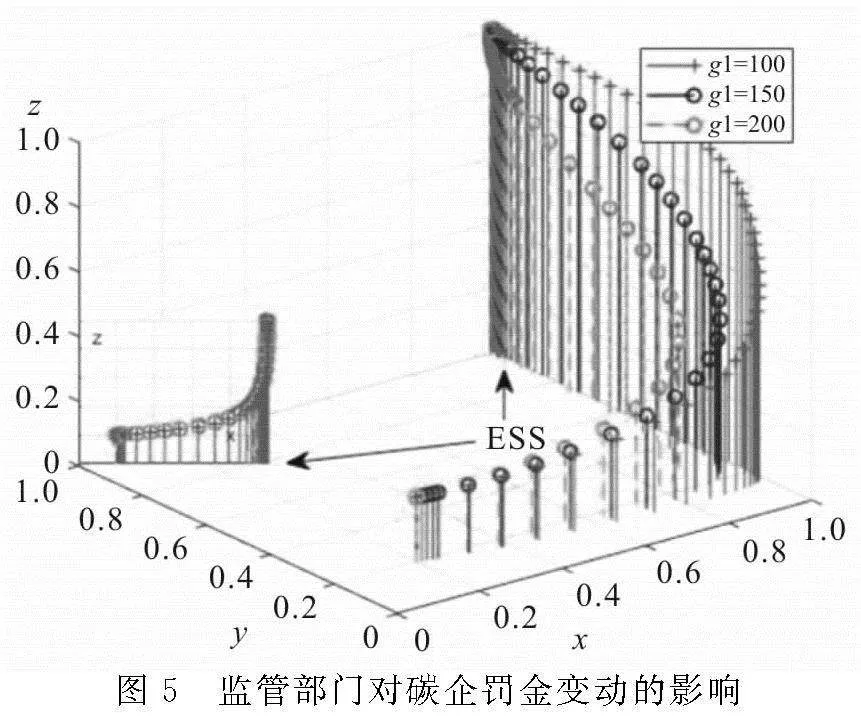

情形3,在满足相关条件的数组3,E1=300,E2=500,E3=150,C1=100,C2=50,C3=150,C4=100,C5=75,C6=20,G1=100,G2=50上,改变G1的数值为100、150、200,G2的数值为20、50、100,分别得到图5和图6。从图5和图6中明显得出,监管部门增大碳企“不合规”和第三方检测机构“合谋”的处罚金额能降低演化速度。

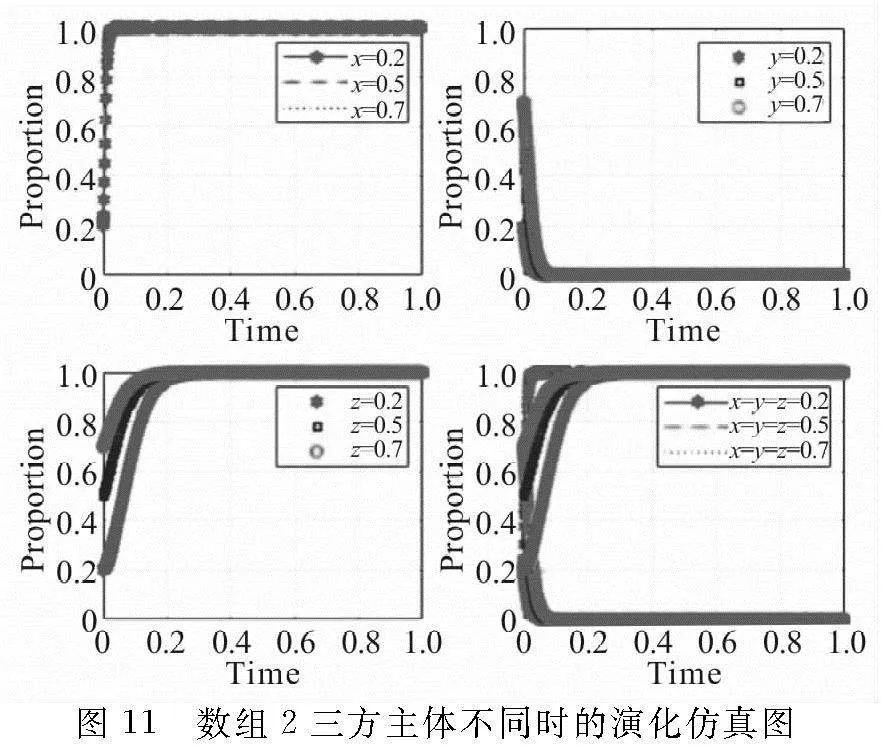

数组1满足情形1中的条件,将其数值从不同初始值策略组合出发随时间演化50次,结果如图7所示。由图7可知,仿真结果在满足情形1的条件下,系统存在一个演化稳定(1,1,0)。数组2和数组3和对演化结果的影响按照上述方法进行实验,结果如图8和图9所示。

图10、图11和图12分别为数组1、数组2和数组3在不同时间下的演化仿真过程。随着时间增加,x、y、z都向稳定点演化。

4 结论和建议

本研究基于我国碳数据不合规的现象,构建了碳企、监管部门、第三方检测机构的三方演化博弈模型及其动态复制方程,并求得该模型的14个均衡点,同时对均衡点的稳定性进行分析,最后运用Matlab工具进行数值仿真分析,以期探究三方主体在碳数据不合规现象上的治理机制。本文主要发现:(1)监管部门“弱监管”,碳企“不合规”与第三方检测机构“合谋”的现象最为严重。(2)监管部门“强监管”可缓解碳数据不合规的现象。(3)在“强监管”对象上,加大对第三方检测机构“合谋”的处罚,比加大对碳企“不合规”的处罚能得到更好的治理效果。对此的解释是:第三方检测机构成立时间短,规模比较小,在碳数据审核过程中容易失去独立性,并与碳企“合谋”披露不合规的碳数据报告。同时,第三方检测机构数量比碳企少,监管部门对第三方检测机构的监管成本更低,“强监管”是更可信的。

基于上述研究结论,为了减少碳数据“不合规”,本文提出如下政策建议:政府在进行碳数据质量评估时,需完善相关监管机制,尤其是强化对第三方检测机构“合谋”的惩罚机制。监管可信度越高,监管效果也越好。因此,监管部门需制定清晰的监管路径和惩罚成本。

参考文献:

[1] BUI B, HOUQE M N, ZAMAN M. Climate governance effects on carbon disclosure and performance[J]. The British Accounting Review, 2020, 52(2): 100880.

[2] TANG Y, SUN M, MA W, et al. The external pressure, internal drive and voluntary carbon disclosure in China[J]. Emerging Markets Finance and Trade, 2020, 56(14): 3367-3382.

[3] MATSUMURA E M, PRAKASH R, VERA-MUNOZ S C. Firm-value effects of carbon emissions and carbon disclosures[J]. The Accounting Review, 2014, 89(2): 695-724.

[4] 宋晓华,蒋潇,韩晶晶,等. 企业碳信息披露的价值效应研究:基于公共压力的调节作用[J]. 会计研究, 2019(12): 78-84.

[5] BORGHEI Z. Carbon disclosure: A systematic literature review[J]. Accounting & Finance, 2021, 61(4): 5255-5280.

[6] 程婉,刘嫣然. 女性高管与企业碳信息披露的关系研究[J]. 上海管理科学, 2023, 45(5): 79-84.

[7] 彭娟,熊丹. 碳信息披露对投资者保护影响的实证研究:基于沪深两市2008—2010年上市公司经验数据[J]. 上海管理科学, 2012, 34(6): 63-68.

[8] 史学瀛,赵腾宇. 碳排放数据造假的信用规制[J]. 学术探索, 2023(8): 59-66.

[9] 任洪涛. “双碳”背景下碳排放数据质量监管的制度省思与法治完善[J]. 广西社会科学, 2023(2): 11-19.

[10] 王国飞. 碳排放数据造假民事公益诉讼规制研究[J]. 理论月刊, 2023(7): 125-139.