股票投资者重视企业ESG表现吗?

2024-09-24罗一麟温西美陈婧

摘 要: 近年来,随着企业社会责任与可持续发展意识的增强,ESG受到了社会各界的广泛关注。从CSR到ESG,投资者是否重视和理解企业ESG,ESG又是否能够为企业带来回报是学者们重点关注的问题。然而,已有研究尚未就此得到一致的结论。基于此,本文采用事件研究法探索资本市场如何看待企业被纳入或剔除出ESG指数。研究结果表明,纳入ESG指数能够带来显著的正向市场反应,表明投资者因此提高对企业的估值,而剔除出ESG指数并未引起显著的市场反应。进一步研究表明,纳入ESG指数所引起的正面市场反应不会随着纳入次数的增加而改变。

关键词: ESG指数;社会责任;市场反应

中图分类号:F 205

文献标志码: A

Do Stock Investors Value Corporate ESG Performance?:Event Study Evidence From ESG Index Adjustment

Abstract:With the increasing awareness of corporate social responsibility and sustainable development in recent years, ESG has received widespread attention. From CSR to ESG, whether investors care about corporate ESG and whether firms can benefit from ESG remain unclear. This paper focuses on the ESG index and uses event study methods to explore the market reaction around the adjustment of ESG index. We find that the inclusion in ESG index leads to a positive market reaction, indicating that investors increase their valuation of the included firms, while excluding from the ESG index does not cause a significant response. Furthermore, the frequency of inclusion does not affect the corresponding market reactions.

Key words: ESG index; Social responsibility; Market response

0 引言

近年来,随着环境污染、气候剧变、贫富差距、公共卫生事件等社会现实问题日益显现,人们逐渐意识到利益主体的偏私性和对利益最大化的追求可能会造成对公共利益的损害,如何引导企业生产投资转型和可持续发展成为推动经济高质量发展的重要问题。在此背景下,将环境(Environment)、社会(Social)和治理(Governance)因素纳入投资决策的ESG理念在全球范围内兴起,各国政府和投资者对ESG的关注度和认可度不断提升。截至2020年底,全球可持续投资资金额已经高达35.3万亿美元,与2018年相比增长了15.05%。截至2022年9月底,全球责任投资原则组织(UN-PRI)签署机构总数已经由2021年的3826家增加至5179家,增长速度高达35%,比2021年的增长速度高了约10%。2021年,美国众议院通过了《ESG信息披露简化法案》,欧盟理事会通过了企业可持续发展报告指令,表明ESG正在全球范围内步入法治化的新阶段。

ESG投资在中国虽然起步较晚,但其可持续成长的核心理念与我国“KyVNvlF4cJIqE/vrGIHah7al3DwYYOWPaN2XL8V2w78=双碳”目标不谋而合,二者是宏观与微观、长期与短期的有机结合,因此ESG投资理念在中国具有巨大的发展空间。随着“双碳”战略的深入,国内资本市场对ESG关注度和投资力度明显提高。2022年4月15日,证监会发布《上市公司投资者关系管理工作指引(2022)》,首次提出在沟通内容中增加上市公司的环境、社会和治理(ESG)信息。2022年5月27日,国务院国资委发布《提高央企控股上市公司质量工作方案》,明确提出要贯彻落实新发展理念,建立健全ESG体系,推动更多上市公司披露ESG报告。

近年来,我国致力于发展具有中国特色和国际认同的ESG体系,但是相对于欧美国家而言,我国的ESG体系还不够成熟,ESG披露报告覆盖率相对较低,ESG评级标准呈多元发展局面。从投资者角度而言,不同评价体系的涵盖范围和指标设计各有侧重,对于同一企业往往得出不一致的评价,导致投资者难以辨别ESG表现的优劣,一定程度上削弱了国内ESG评价体系的公信力和影响力。从企业角度而言,尽管市场对ESG的认识逐渐提高,但是企业对于投资者能否充分认识其ESG决策、了解并正确评估其ESG行动仍不免存在疑虑。如果资本市场对企业ESG表现的重视程度不足,企业就没有足够激励践行ESG理念。因此,了解投资者对企业ESG评价的看法具有重要的理论和实践意义。

然而,已有文献大多分析了ESG投资与企业价值和绩效的之间的关系(如史永东和王淏淼,2023;陈玲芳和于海楠,2022),但受内生性的影响难以得到一致且清晰的因果关系。有关ESG评级的研究则关注于评级对企业决策的影响(方先明和胡丁,2023),较少检验投资者对ESG评级的反应。

基于此,本文选取中证指数有限公司、上海华证指数信息服务有限公司、深圳证券信息有限公司(以下分别简称为中证、华证和深证)三家指数研究机构所构建的三个ESG指数,关注公司被纳入和剔出ESG指数所引起的市场反应,探究国内资本市场投资者是否会对公司ESG表现给予相应的奖惩,以及不同评价机构构建的指数所引起的市场反应是否存在异质性。企业被纳入ESG指数代表着专业机构对其ESG表现的背书,能够向外界传递良好信号。若投资者能够理解并使用这一信号,将引起正面的市场反应,增加企业价值。而企业被剔出ESG指数则可能存在不同原因。一方面可能是因为企业ESG表现下滑导致的,另一方面也可能是由于企业市值排名下降或非ESG指标下降所引起的。投资者能够分辨这两种情况,还是都会惩罚企业被剔除出ESG指数仍有待检验。

本文发现,市场对纳入ESG指数的公司具有正向反应,但是对剔除出指数不敏感。考虑到ESG指数的动态调整,本文进一步检验并发现纳入ESG指数所引起的正面市场反应不会随着纳入次数的增加而改变。本文的研究发现可能有着如下的边际贡献:第一,为投资者是否理解企业ESG行为提供了补充证据,通过检验市场对ESG指数调整的反馈,帮助回应有关社会责任是否有用的问题。第二,扩展了有关社会责任指数(Social Responsible Index,SRI)的研究。已有研究检验了可持续指数等调整所引起的市场反应(乔海曙和龙靓,2010;Nakai et al.,2013),本文则补充了纳入和剔除ESG指数的资本市场经济后果。第三,丰富了ESG指数化投资经济后果的研究,扩展了以往社会责任投资相关研究结论。第四,有助于比较和评价中国目前几种主流ESG评价体系的市场认可度,帮助评级机构建立更符合投资者需求的评级评分体系,进而帮助投资者更好地做出投资决策。

1 文献综述

1.1 社会责任与企业绩效的关系

自20世纪社会责任投资提出以来,“企业对社会责任的投资是否会有回报?”一直是社会责任学术研究重点。现有研究对此提出了如下三种不同观点:第一,一些研究认为企业社会责任能够通过提高管理效率、客户黏性和员工忠诚度等途径增加企业价值(Cornell and Shapiro,2020);第二,有学者认为企业对社会责任的投资会占用经营活动的资源或成为管理层满足个人利益的工具,最终降低企业价值(Aupperle et al.,1985);第三,有研究认为两者之间不存在相互影响(Hamilton,et al.,1993)。

而国内学者对企业社会责任与企业价值之间的关系也未能得到一致的结论。嵇国平等(2016)发现社会责任履行情况与企业绩效有着U型关系,即社会责任履行较好和社会责任履行较差都会提升企业财务绩效。朱永明和李婧(2021)的研究表明,企业对不同利益相关者履行责任带来的影响不同,对股东和供应商的社会责任与企业价值显著相关,而对员工、债权人等的责任不影响企业价值。

上述混杂研究结论的存在可能是由于:(1)已有研究对社会责任的衡量方式存在差异,不同指标设计侧重于反映对不同利益相关者的社会责任;(2)对企业价值和绩效的评价方式存在差异,如采用财务指标或者非财务指标可能得到不同的结论;(3)对影响机制的识别不足,社会责任与企业价值之间可能会受到中介变量(如创新程度)或者潜在调节变量(如政策支持)的影响;(4)外部条件差异,包括数据可获得性和数据准确性等的影响。

1.2 社会责任指数的市场反应

社会责任指数是专业机构对企业履行社会责任的管理水平和信息披露等因素展开的量化评价处理,是社会判断企业社会责任履行现状的重要衡量指标。而ESG指数则是社会责任指数的延伸和拓展。

然而,对于资本市场投资者如何理解企业是否被纳入社会责任指数这一信息,并会做出怎样的决策调整,已有研究有着不同的发现。Doh et al.(2010)发现公司被纳入社会责任指数并未带来正向的市场反应,但是被剔除出指数时会产生负向市场反应,即受到投资者的惩罚。Curran and Moran(2007)证明公司被纳入和剔除出富时罗素社会责任指数都不存在显著的市场反应。Nakai et al.(2013)的研究则表明市场会对纳入晨星社会责任投资指数进行奖励,但是并没有严格惩罚被剔除出指数的公司。

相比之下,我国社会责任指数发展较晚,已有研究大多比较了不同社会责任指数的收益水平(胡伟和许家林,2009;朱鸿鸣等,2012)。乔海曙和龙靓(2010)检验了SRI泰达环保指数的市场反应,发现我国资本市场对公司纳入社会责任指数有着正面、积极的反应。

1.3 国内外ESG相关研究

现有关于ESG的研究大致可以归纳为三大主题:ESG表现、ESG信息披露和ESG投资。ESG表现方面,已有研究发现企业的ESG表现受到政策制度、企业财务状况、经济环境和市场竞争水平等的影响(Martins,2022;Leong and Yang,2020;毕达天等,2024;孙冬等,2019)。而企业的ESG水平能够对其治理水平、融资约束和业绩表现等产生显著作用(彭满如等,2023;陈玲芳和于海楠,2022;廉永辉等,2023)。有关ESG信息披露的研究指出,企业所处的制度环境等外部特征和企业治理水平等内部特征都决定着ESG信息的披露水平和质量(Baldini et al.,2018;Tamimi and Sebastianelli,2017;Yu and Luu,2021;黄珺等,2022),这一信息披露决定着企业的融资成本、企业价值和股价崩盘风险等(李志斌等,2022;盛明泉等,2023;王蓉,2022)。有关ESG投资的研究发现,国外投资者主动要求企业提供更多的财务绩效、社会责任和公司治理方面的信息,以便做出正确的决策,而国内ESG投资则较为被动,主要来源于管理当局绿色政策的助推。而ESG投资也被证明能够为投资者带来超额收益。基于我国数据的研究中,齐岳(2020)采用模拟法滚动构建基金,把ESG理念与QDII基金结合,发现与道琼斯、标普500以及纳斯达克等市场指数对比,ESG理念的QDII的收益率更高。史永东和王淏淼(2023)的研究证明了国内市场存在ESG风险溢价和额外收益。李瑾(2021)则发现相对于未评级和评级较低公司而言,评级且评级水平高的公司股票收益率更高,会获得额外收益。

2 研究设计

2.1 研究方法

本文选择事件研究法,通过股票超额收益率变动分析纳入或剔除ESG指数的市场反应,有效缓解内生性干扰。本文计算了企业被纳入或剔除ESG指数事件日窗口内的异常收益率,具体方法如下:

Rit=αi+βiRmt+εit(1)

ARit=Rit-(αi+βiRmt)(2)

CARi=∑ARit(3)

首先,本文在[-90,-30)窗口中估计模型(1)中的市场模型,其中,Rit为公司i在t日的个股收益率;Rmt为对应的市场指数在t日的收益率。其次,将通过估计得到的每个公司无风险回报率和Beta系数的估计值带入模型(2)计算出个股每日的异常收益率AR。最后,将事件窗口期内的超额收益率AR加总得到累计超额收益率CAR。本文分别计算了[-1,1]、[-2,2]、[-3,3]窗口内的累计超额收益率。

2.2 研究样本

2.2.1 指数选择

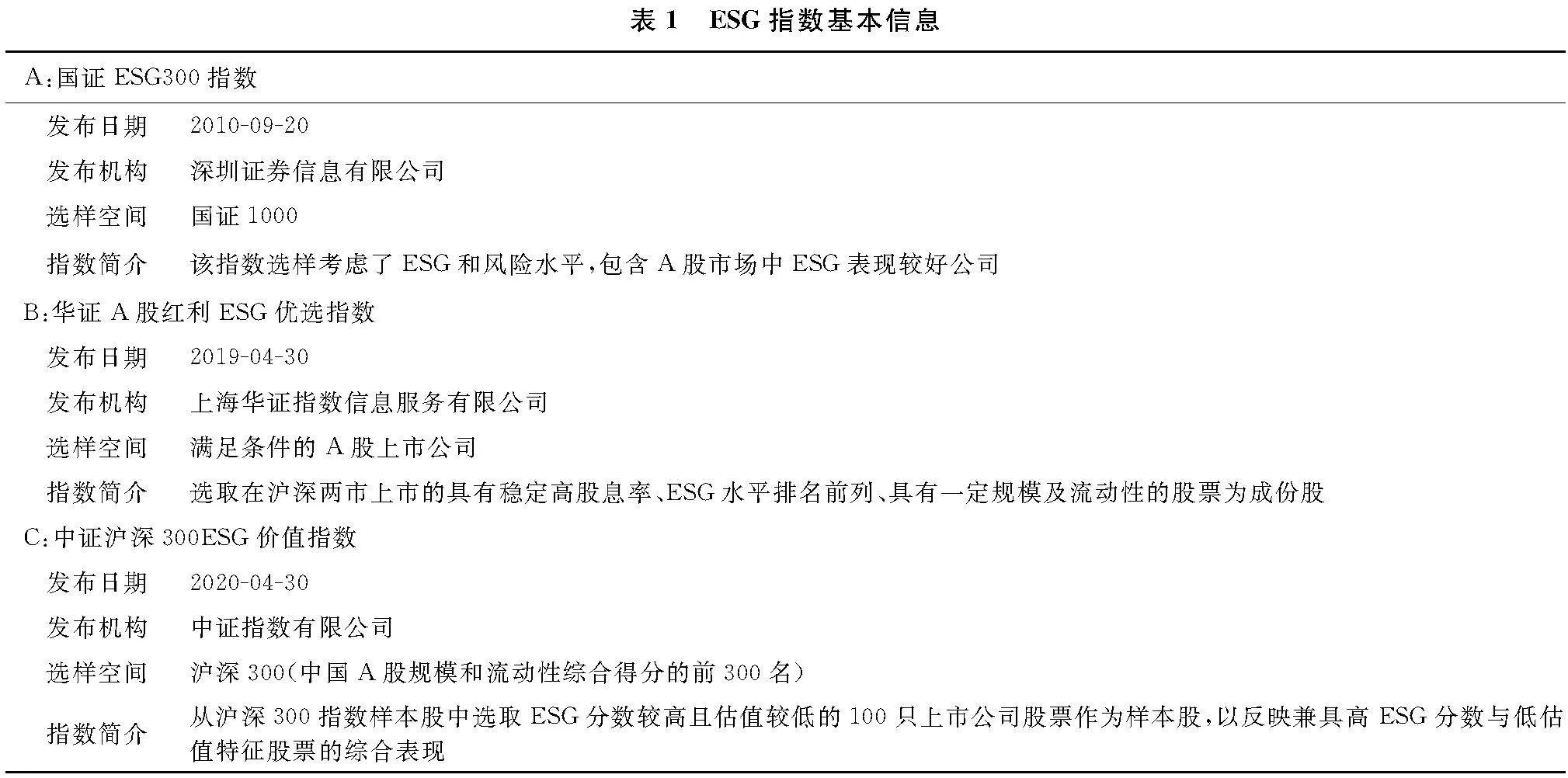

为了研究我国ESG指数的市场反应,本文选择了具有中国特色的ESG指数展开研究。我国的ESG指数发展时间较短,ESG指数的评级机构繁多,ESG评级指数也没有形成统一标准。中证、华证和深证所发布的ESG指数具有一定的代表性,在参照标准、评价内容和评价方式等方面各有特色。其中,中证公司更偏向于做基准指数等基础指数,为全市场提供参考服务;华证指数则是民营、市场化的指数公司,主要面向各类资产管理机构,它的ESG评级是根据中国资本市场发展特点研制开发的本土化评级体系;深证作为我国指数行业的先行者和建设者,于2002年正式推出“国证”系列指数,在国内市场侧重突出新兴产业和中小企业。本文总结对比了各评级机构的评价依据、指标体系和赋分方式(脚注1)。进一步考虑到沪深300指数和上证180指数所涵盖的企业有着更高的ESG信息披露水平,也更重视ESG,其ESG行为和相关评级的影响更具有代表性。因此,本文在中证、华证和深证的三大评级体系中选取了如下3个ESG指数,具体情况总结在表1中。

2.3 数据来源

本文的样本期间为2008年至2020年,样本筛选过程中删除了缺少个股收益率、成交量等关键变量数据的观测值。其中,ESG指数数据来源于万得数据库,股票收益率和交易量等来源于国泰安数据库。

3 实证结果

3.1 描述性统计

表2显示了各ESG指数的行业分布状况,制造业中纳入和剔除出ESG指数的公司数量最多,可能是因为制造业易造成环境污染,使得环境标准上得分较低。金融业和交通运输、仓储和邮政业两个行业中纳入和剔除出ESG指数的公司数量也是比较高的。样本期间内各机构的ESG指数均发生多次纳入和剔除事件,为本文提供了研究机会。

3.2 股票收益率

本文首先检验公司宣告纳入和剔除出各项指数的股票收益率变动情况。考虑到公司首次纳入或剔出ESG指数,应当会受到更大的市场关注,我们主要关注的是公司首次被纳入/剔出ESG指数的市场反应。

3.2.1 基本结果

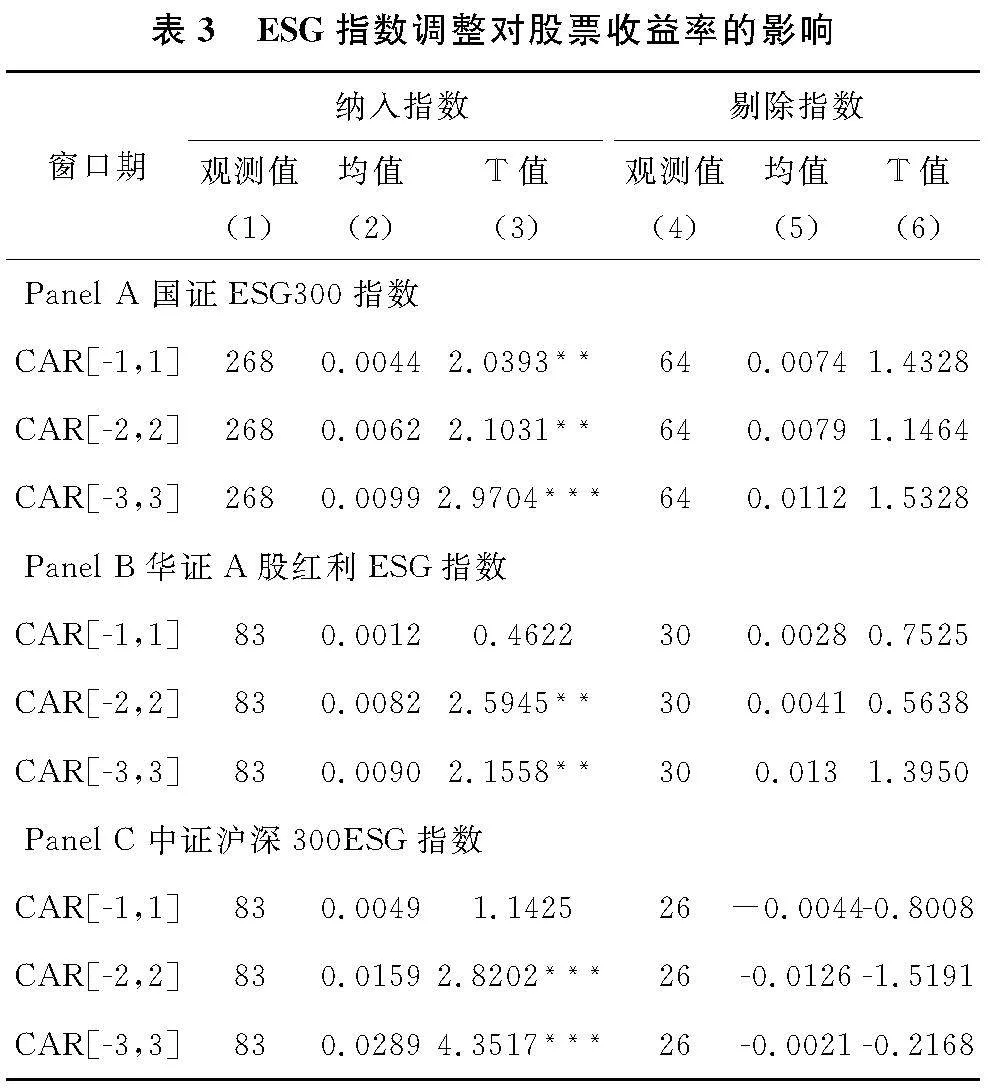

表3列示了各个ESG指数调整产生的市场反应。Panel A展示了公司首次纳入或剔除国证ESG300引起的股价变化,(1)-(3)列的结果表明,纳入国证ESG在[-1,1]、[-2,2]、[-3,3]三个窗口期的累计超额收益率均显著为正,表明资本市场投资者对公司纳入国证ESG300有着明显的积极反应,能够理解其所包含的正面信号。而(4)-(6)列的结果则意味着公司被剔出国证ESG300未引起显著的负面市场反应。Panel B 和Panel C中的结果类似,市场对纳入华证A股红利ESG指数和中证沪深300ESG指数有着明显的积极反应,但投资者并未因企业被剔除出该指数而调低对企业的估值,表现为窗口期内不显著的超额回报率。

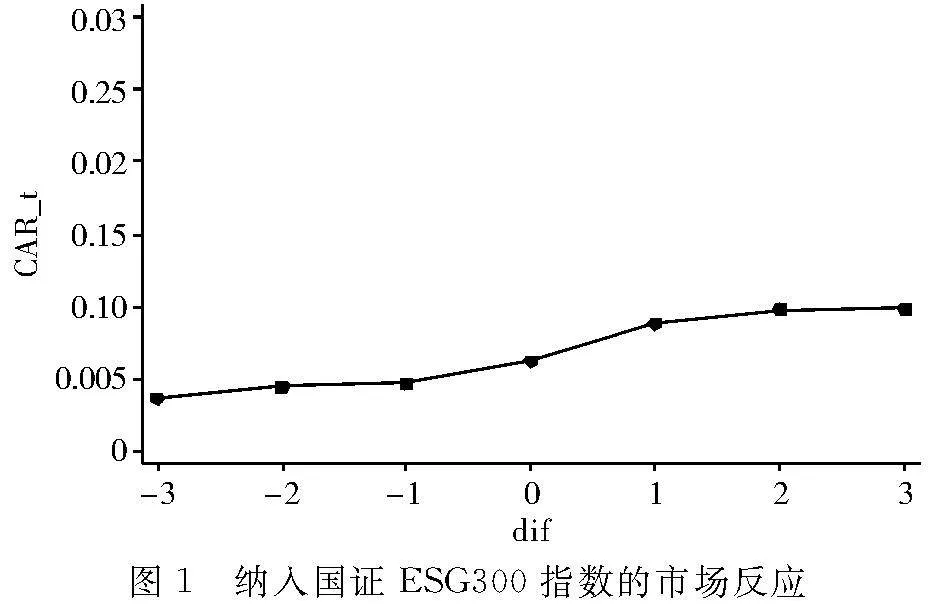

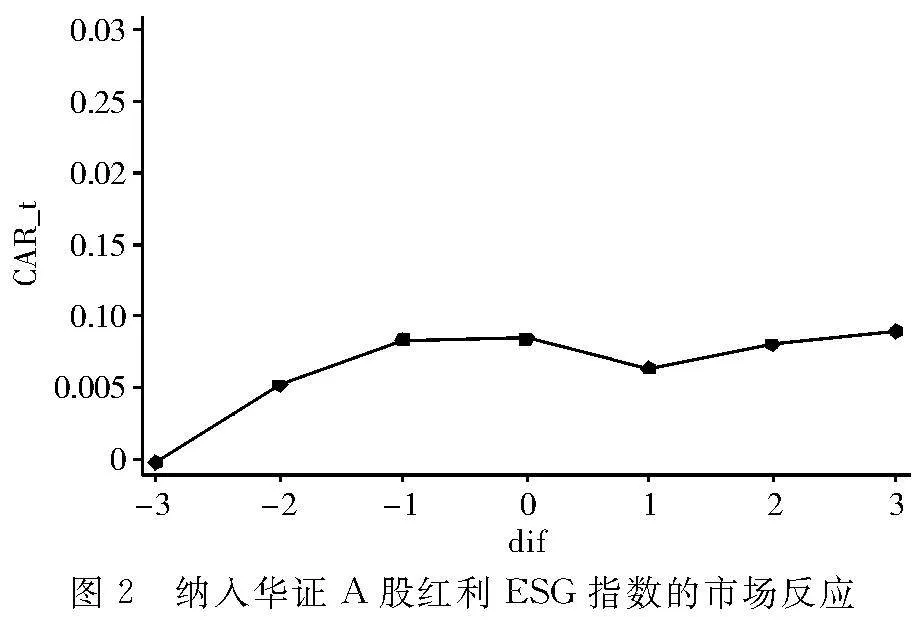

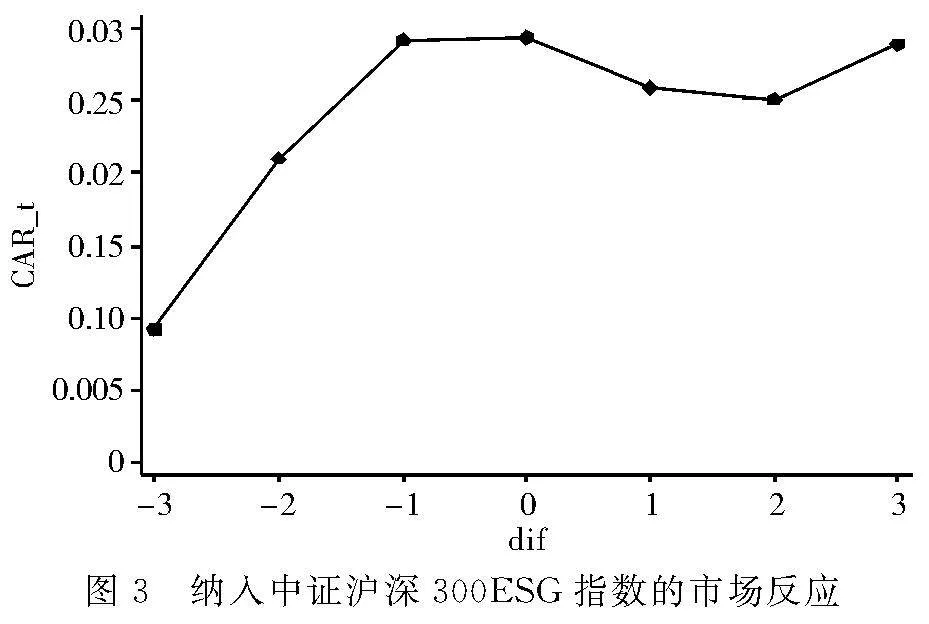

为了进一步明确市场对纳入ESG指数的反应过程,本文在图1中描绘了企业被纳入ESG指数后[-3,3]窗口期内股票价格的变化趋势。横轴dif为距离纳入事件日(纳入当天为0)的天数,纵轴为企业的累计股票超额收益率,曲线描绘了从纳入ESG指数前3天起(dif=-3)的累计超额收益率。可以发现,纳入国证ESG300指数(图1)带来的股价上涨则主要集中在事件发生当日及之后三天的窗口期内。而纳入中证沪深300ESG指数(图3)所引起的股价上涨幅度最大,且在纳入前就显著增加,可能是由于信息的提前泄露所导致。此外,纳入指数带来的正面市场反应均为在窗口期内发生反转。

3.2.2 稳健性检验

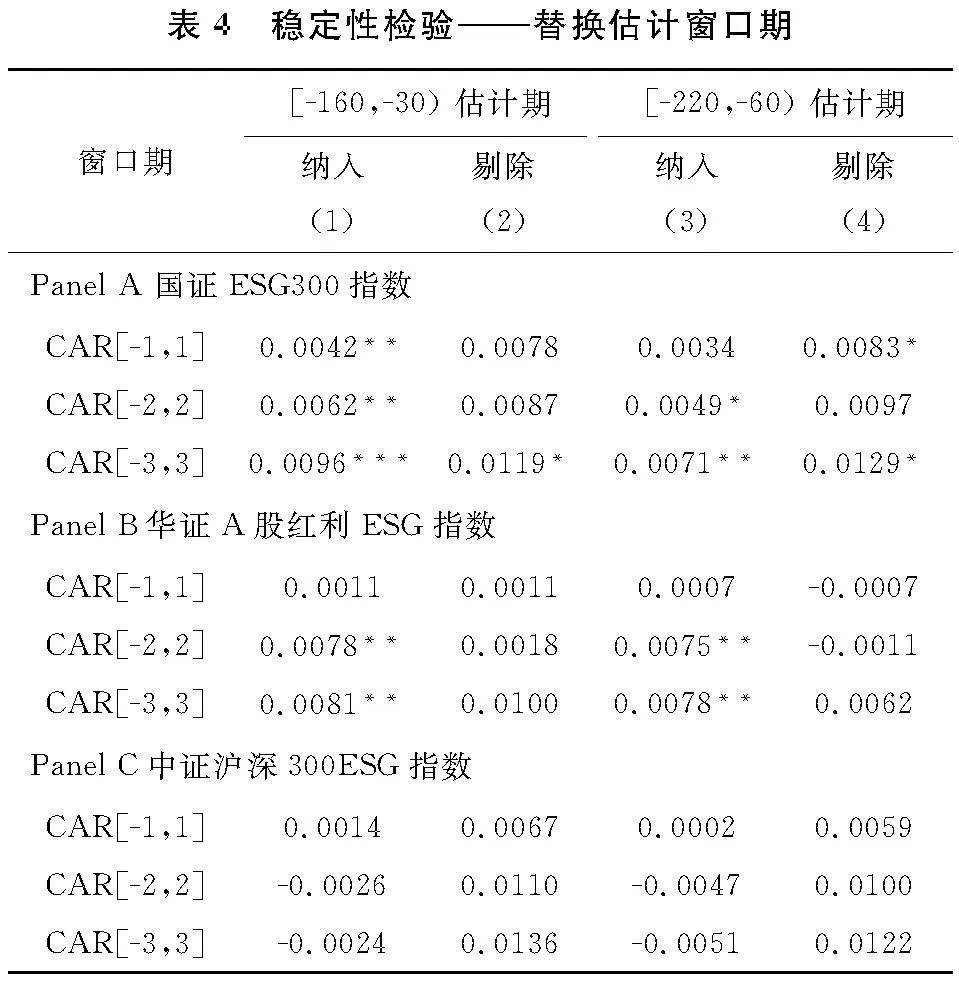

为了确保研究结果的稳健性和可靠性,本文替换估计期窗口重新计算得到超额收益率的替代变量。具体而言,本文分别在[-160,-30)和[-220,-60)窗口期内对模型(1)进行估计,并基于估计得到的系数计算相应的股票超额收益率。表4报告了替代性股票累计超额收益率在ESG指数调整窗口期内的表现,和本文的主要发现一致,资本市场投资者对纳入ESG指数有着正面反应,但并未因企业被剔除出该指数就显著下调对企业的估值。需要说明的是Panel C中证沪深300ESG指数调整窗口期内的市场反应均不显著可能是由于这一指数的发布时间较短,市场关注度低,样本量小,使其容易受到实证方法调整的影响。但总体而言,表4的结果表明本文的主要发现具有一定的稳健性。

3.3 进一步分析

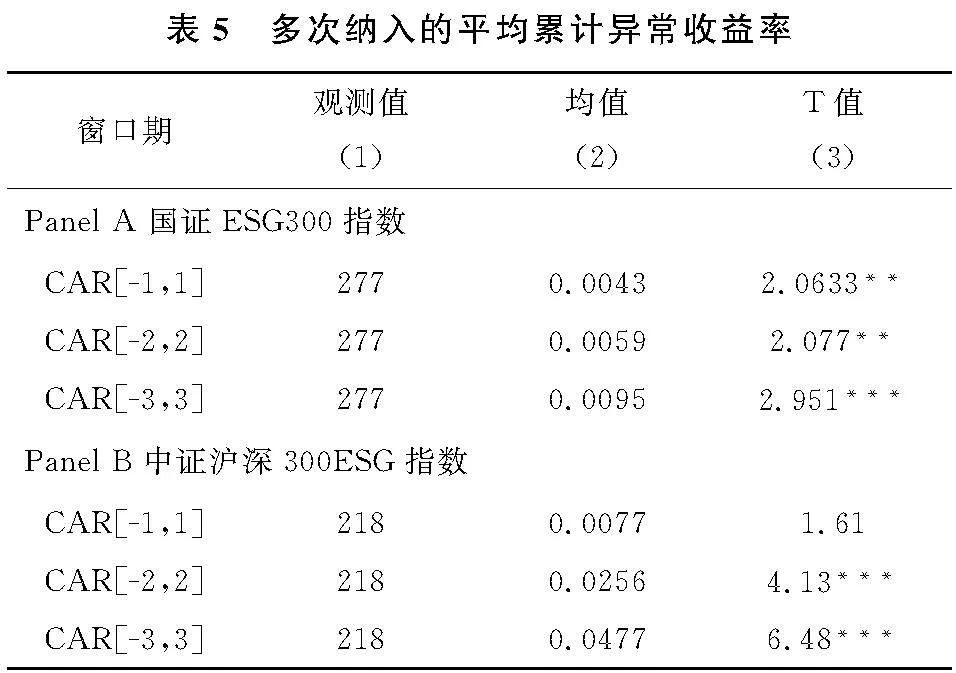

由于评级机构会就企业的发展对ESG指数的成分股进行调整,因此,公司可能在调整中因不满足条件而被剔除出指数,随后在未来调整时又因满足条件而再次被纳入指数。相比于首次纳入,再次纳入是否还能够引起正面的市场反应,本文对此进行进一步分析。具体而言,本文计算了多次被纳入ESG指数的股票在纳入窗口期内的平均累计超额收益率。由于华证A股红利ESG指数多次纳入的数据缺失,因而无法进行这一检验。表5报告了多次纳入国证ESG300指数和中证沪深300ESG指数带来的市场反应。五个窗口期间内的累计超额收益率都显著为正,表明多次纳入ESG指数仍然能够引起显著的市场反应,即投资者能够从后续纳入事件中获取信息并由此调增对企业的估值。

4 结论

随着可持续发展理念的深入发展,ESG吸引了社会各界的广泛关注。在可持续发展和社会责任理念传播发展过程中,投资者如何理解企业社会责任,企业又是否能够从社会责任中获得回报一直没有得到明确的答案。本文采用事件研究法检验资本市场投资者如何看待企业被纳入或剔除ESG指数,丰富了有关ESG指数的研究。本文的研究发现,市场对纳入ESG指数的公司有着正面的市场反应,即投资者认为企业较高的ESG水平有助于提升其价值。然而,投资者并未因为企业被剔除出ESG指数而做出显著的投资决策调整。进一步分析中,本文发现纳入ESG指数的正向市场反应不会随着纳入次数的增加而改变。

总体而言,本文的研究验证了纳入ESG指数能够向市场发出有关企业业绩的正面信号,即该公司的ESG表现较为优良。投资者也能够理解这一信息并做出回应。但剔除出ESG指数并不一定意味着公司ESG表现下滑,使得投资者未因此惩罚企业。本文的研究有助于更好地理解ESG指数及其所带来的经济后果。

参考文献:

[1] AUPPERLE K, CARROLL A, HATFIELD J. An empirical examination of the relationship between corporate social responsibility and profitability[J]. Academy of Management Journal, 1985, 28(2): 446463.

[2] BALDINI M, MASO L D, LIBERATORE G, et al. Role of Country- and Firm-Level Determinants in Environmental, Social, and Governance Disclosure[J]. Journal of Business Ethics, 2018, 150(1):79-98.

[3] CHEUNG A. Do Stock Investors Value Corporate Sustainability? Evidence from an Event Study[J]. Journal of Business Ethics, 2011, 99(2):145-165.

[4] CURRAN M M, MORAN D. Impact of the FTSE4Good Index on firm price: An event study[J]. Journal of Environmental Management, 2007, 82(4):529-537.

[5] CORNELL B, SHAPIRO A C. Corporate stakeholders, corporate valuation and ESG[J]. European Financial Management 2020, 27(2):196-207.

[6] DOH J P, HOWTON S D, HOWTON S W, et al. Does the Market Respond to an Endorsement of Social Responsibility? The Role of Institutions, Information, and Legitimacy[J]. Journal of Management, 2010, 36(6):1461-1485.

[7] HAMILTON S, JO H, STATMAN M. Doing well while doing good? The investment performance of socially responsible mutual funds[J]. Financial Analysts Journal, 1993, 49(6): 6266.

[8] LEONG C K, YANG Y C. Market competition and firms' social performance[J]. Economic Modelling, 2020: 91.

[9] MARTINS H C. Competition and ESG practices in emerging markets: Evidence from a difference-in-differences model[J]. Finance Research Letters, 2022: 46.

[10] NAKAI M, YAMAGUCHI K, TAKEUCHI K. Sustainability membership and stock price: an empirical study using the Morningstar-SRI Index[J]. Applied Financial Economics, 2013, 23(1): 71-77.

[11] TAMIMI N, SEBASTIANELLI R. Transparency among S&P 500 companies: an analysis of ESG disclosure scores[J]. Management Decision, 2017, 55(8):1660-1680.

[12] YU P Y, LUU B V. International variations in ESG disclosure – Do cross-listed companies care more?[J]. International Review of Financial Analysis, 2021: 75.

[13] 毕达天,黄伟鑫,王璐,等.城市数字经济发展如何影响企业ESG表现?——绿色高质量发展的城企协同路径[J/OL].科学学研究:1-22[2023-05-27].

[14] 陈玲芳,于海楠.ESG表现、融资约束与企业绩效[J].会计之友,2022, 694(22):24-30.

[15] 方先明,胡丁.企业ESG表现与创新——来自A股上市公司的证据[J].经济研究,2023,58(2):91-106.

[16] 黄珺,汪玉荷,韩菲菲,等.ESG信息披露:内涵辨析、评价方法与作用机制[J/OL].外国经济与管理:1-17[2023-05-27].

[17] 胡伟,许家林.社会责任指数的投资价值:理论与证据[J].经济与管理研究,2009,205(12):52-57.

[18] 嵇国平,阚云艳,吴武辉.企业社会责任对财务绩效的影响:一定是线性的吗?[J].经济问题,2016,446(10):92-97.

[19] 李瑾.我国A股市场ESG风险溢价与额外收益研究[J].证券市场导报,2021, 347(6):24-33.

[20] 廉永辉,何晓月,张琳.企业ESG表现与债务融资成本[J].财经论丛,2023, 294(1):48-58.

[21] 李志斌,邵雨萌,李宗泽,等.ESG信息披露、媒体监督与企业融资约束[J].科学决策,2022,300(7):1-26.

[22] 彭满如,陈婕,殷俊明.ESG表现、创新能力与企业绩效[J].会计之友,2023, 703(7):11-17.

[23] 乔海曙,龙靓.我国资本市场对SRI反应的实证研究[J].金融研究,2010, 361(7):131-143.

[24] 齐岳,赵晨辉,李晓琳,等.基于责任投资的ESG理念QDⅡ基金的构建及绩效检测研究[J].投资研究,2020,39(4):42-52.

[25] 史永东,王淏淼.企业社会责任与公司价值——基于ESG风险溢价的视角[J].经济研究,2023,58(6):67-83.

[26] 盛明泉,余璐,王文兵.ESG披露与股价崩盘风险[J].贵州财经大学学报,2023, 223(2):32-41.

[27] 孙冬,杨硕,赵雨萱,等.ESG表现、财务状况与系统性风险相关性研究——以沪深A股电力上市公司为例[J].中国环境管理,2019,11(2):37-43.

[28] 王蓉.成本—收益视角下ESG信息披露与企业价值关系研究[J].上海对外经贸大学学报,2022,29(4):74-86.

[29] 朱永明,李婧.企业社会责任对企业绩效的影响——基于Meta分析[J].财会月刊,2021,903(11):27-36.

[30] 朱鸿鸣,赵昌文,汪日垚,等.社会责任投资适合中国资本市场吗?——来自社会责任指数的证据[J].天府新论,2012,166(4):57-61,82.