公司战略差异、经济政策不确定性与股价崩盘风险

2024-09-22涂莉

【摘 要】论文选取2010-2020年我国沪深A股上市公司的数据,探究了公司战略差异与股价崩盘风险之间的关系,以及经济政策不确定性在公司战略差异与股价崩盘风险之间的调节作用。论文的研究结果表明,公司偏离行业常规战略的程度越大,股价崩盘风险越高;经济政策不确定性加剧了公司战略差异与股价崩盘风险之间的正相关关系。论文的研究对我国防范金融风险和促进经济高质量发展具有一定的启示。

【关键词】公司战略差异;股价崩盘风险;经济政策不确定性

【中图分类号】F272;F832.5 【文献标志码】A 【文章编号】1673-1069(2024)07-0033-03

1 引言

在实现经济高质量发展的新征程上,健全资本市场监管体系、防范重大金融风险刻不容缓。为应对经济转型升级的机遇与挑战,部分公司会选择制定与行业平均水平差异较大的战略以求在市场竞争中保持领先,然而偏离行业常规模式的战略为企业带来高收益的同时也带来了高风险。一方面,独树一帜的战略会为公司树立竞争优势;另一方面,战略差异带来的经营风险和信息风险会滋生管理层的机会主义行为,可能引发股价崩盘。同时,错综复杂的经济政策变动是否会为战略差异度较大的公司带来更大的股价崩盘风险?基于此,本文研究公司战略差异与股价崩盘风险之间的关系以及经济政策不确定性对二者关系的影响,以期为企业健康发展、维护经济平稳运行提供参考和借鉴。

2 研究假设

2.1 公司战略差异与股价崩盘风险

Li et al.[1]的“信息隐藏假说”提出,管理层隐藏的坏消息积累到一定程度时会超出公司承受限额而集中向市场释放,这揭示了股价崩盘风险的根源。一方面,战略差异带来的经营风险为管理层隐藏坏消息创造了动机。非常规战略模式的企业市场认可度低,较难获得良好的经营环境,增加了企业的资源获取难度、交易成本及融资成本[2],企业经营风险上升。一旦出现经营风险上升这类坏消息,企业管理层基于个人利益诉求、公司融资需求和外部监管压力的动机隐瞒负面信息,掩盖极端经营绩效,极易引发股价崩盘。另一方面,战略差异带来的信息风险为管理层隐藏坏消息提供了机会。投资者较难利用常规经验判断非常规战略企业的经营状况,这创造了一个企业与外部的信息屏障,此时管理层做出机会主义行为较难被外界发现,这为管理层隐瞒负面信息提供了机会,当管理层隐瞒的坏消息数量达到一个阈值后会集中向外界释放,最终导致股价崩盘。

基于上述分析,本文认为较高的战略差异度增加了企业的经营风险和信息风险,为管理层隐藏坏消息创造动机并提供机会,因此,提出第一个假设:

H1:公司战略差异与股价崩盘风险显著正相关,即战略差异度大的企业,其股价崩盘风险越大。

2.2 公司战略差异、经济政策不确定性与股价崩盘风险

在我国,经济政策不确定性包括政策实施方向的不确定性、政策执行力度的不确定性及政策持续时间的不确定性。从经营风险的角度来看,如果管理当局施行了不利于企业的经济政策,会加剧企业经营失败的风险[3],因此增加了管理层隐瞒坏消息的动机,股价崩盘风险上升。从信息风险的角度来看,由于经济政策不确定性的存在,企业管理层难以充分获得、完全理解和恰当运用经济政策信息,同时,政策走向、执行力度、持续时间和实施效果的不确定性加大了企业内外部信息不透明程度,为管理层隐瞒坏消息创造了机会,管理层可能会利用经济政策不确定性“掩护”寻租行为,不断积累的坏消息一旦释放,极易造成股价崩盘。

综上,如果偏离常规战略的企业处在经济政策不确定性较高的环境中,会增加其经营风险和信息风险,增加管理层隐藏坏消息的动机和机会,从而加剧股价崩盘风险,因此,提出第二个假设:

H2:较高的经济政策不确定性加剧了公司战略差异与股价崩盘风险的正相关关系。

3 研究设计

3.1 样本选择与数据来源

本文样本为2010-2020年的沪深A股上市公司,数据来源于CSMAR数据库。本文剔除了金融业上市公司,ST、PT上市公司,关键财务数据缺失的样本以及年交易周数少于30周的样本,并对所有变量进行1%和99%分位的缩尾处理,处理后样本为15 710个。

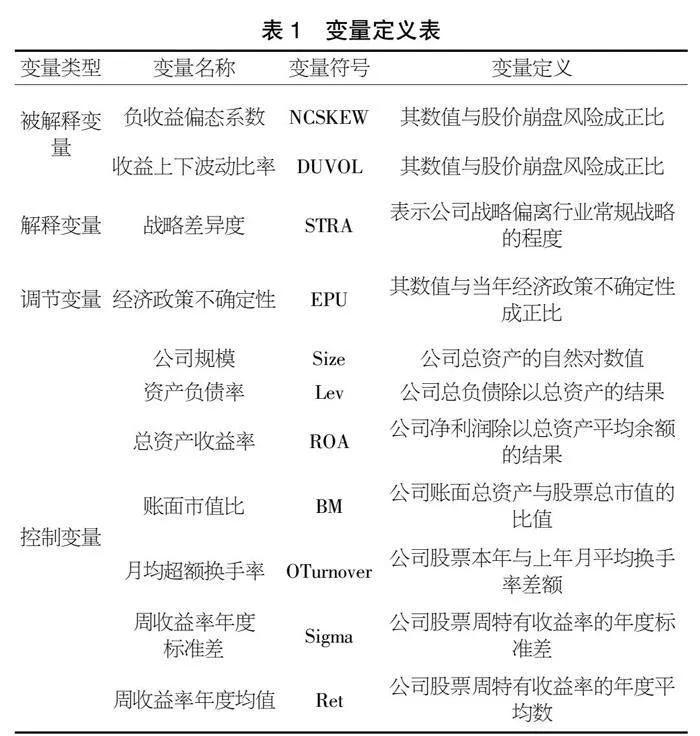

3.2 变量定义

①战略差异度。参考叶康涛等[4]的研究,本文计算了企业在营销能力、创新能力、生产能力、扩张能力、费用结构、资本运营方式等6个关键领域的资源分配情况,得到每个公司的战略差异度指标(STRA)。

②股价崩盘风险。本文借鉴许年行等[5]的方法,主要使用负收益偏态系数NCSKEW和收益上下波动比率DUVOL这两个指标衡量股价崩盘风险。

③经济政策不确定性。本文借鉴Baker et al.[6]的研究来度量我国经济政策不确定性指数(EPU)。

④控制变量。借鉴已有研究,本文控制了若干变量。各变量的具体定义和计算方法如表1所示。

表1 变量定义表

3.3 研究模型设计

为检验H1,本文借鉴王化成等的研究方法,建立模型(1)。

NCSKEWi,t+1(DUVOLi,t+1) = ?琢0+?琢1STRAi,t+?琢iControlsi,t+

∑IND+∑YEAR+εi,t (1)

为检验H2,本文借鉴胡志亮等[7]的研究方法,建立模型(2)。

NCSKEWi,t+1(DUVOLi,t+1) =?酌0+?酌1STRAi,t+?酌2STRAi,t×EPUt+?酌3EPUt+?酌iControlsi,t+∑IND+∑YEAR+εi,t (2)

式中,NCSKEWi,t+1和DUVOLi,t+1表示企业个股滞后一期的股价崩盘风险,滞后一期处理主要是考虑到预期作用的影响;Controlsi,t表示控制变量组集;εi,t表示残差项;α和γ表示相关回归系数。同时,本文采用双固定效应面板模型来控制行业固定效应IND和年度固定效应YEAR。

4 实证分析

4.1 描述性统计

表2展示了各变量描述性统计分析的结果。股价崩盘风险的两个指标NCSKEW和DUVOL的均值为-0.307和

-0.206,标准差为0.721和0.479,最大值为2.271和1.295,最小值为-2.803和-1.613,说明不同企业在不同年份的股价崩盘风险有所区别。公司战略差异度STRA的均值为0.468,标准差为0.242,中位数为0.409,说明一半以上的样本公司偏离行业常规战略模式的程度低于样本平均水平。经济政策不确定性EPU的最小值为0.989,最大值为7.919,标准差为2.199,说明在研究的样本时间范围内我国的经济政策变动较大。

表2 描述性统计

4.2 回归分析

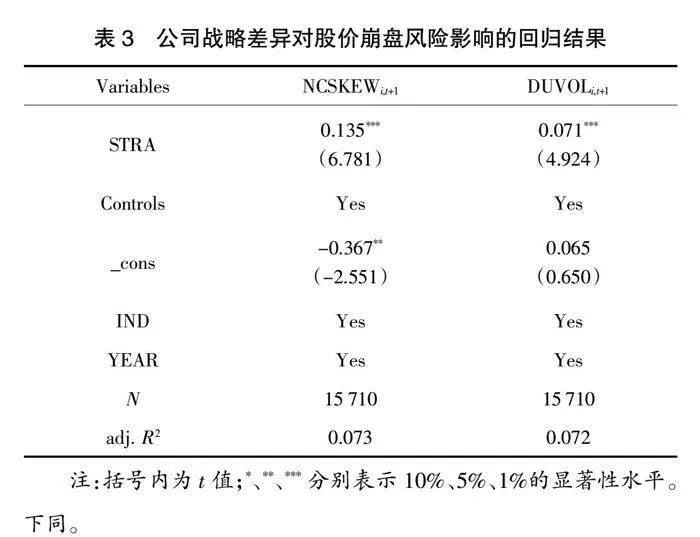

4.2.1 公司战略差异对股价崩盘风险的影响

本文利用样本数据在模型(1)的基础上进行多元回归分析,表3展示了假设H1的回归结果。在加入一系列控制变量并控制行业和年度固定效应后,以NCSKEWi,t+1为因变量时,STRA的系数为0.135;以DUVOLi,t+1为因变量时,STRA的系数为0.071,二者系数均在1%水平上显著。以上回归分析结果表明,企业偏离行业常规模式的战略加剧了股价崩盘风险,假设H1得到验证。

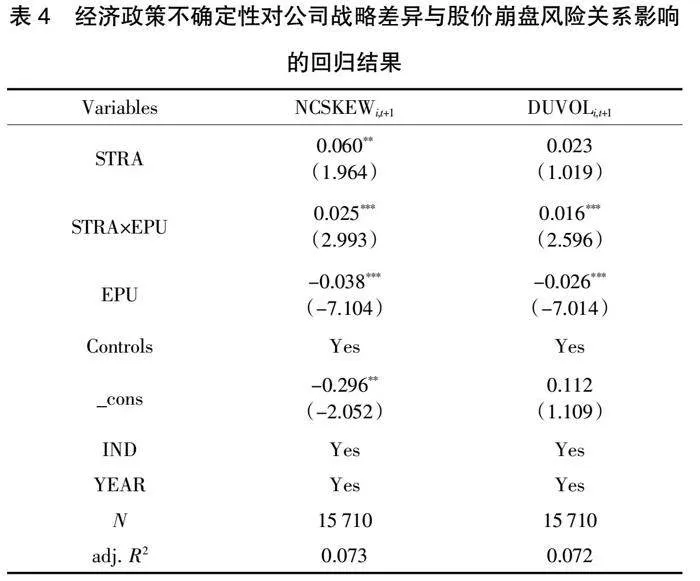

4.2.2 公司战略差异、经济政策不确定性与股价崩盘风险的回归分析

本文利用样本数据在模型(2)的基础上进行多元回归分析,表4展示了假设H2的回归结果。公司战略差异和经济政策不确定性的交乘项STRA×EPU与股价崩盘风险的两个指标NCSKEWi,t+1和DUVOLi,t+1的系数均在1%水平上显著,回归系数分别为0.025和0.016,表明较高的经济政策不确定性加剧了偏离行业常规战略模式公司的股价崩盘风险,假设H2得到验证。

表4 经济政策不确定性对公司战略差异与股价崩盘风险关系影响的回归结果

4.2.3 内生性检验

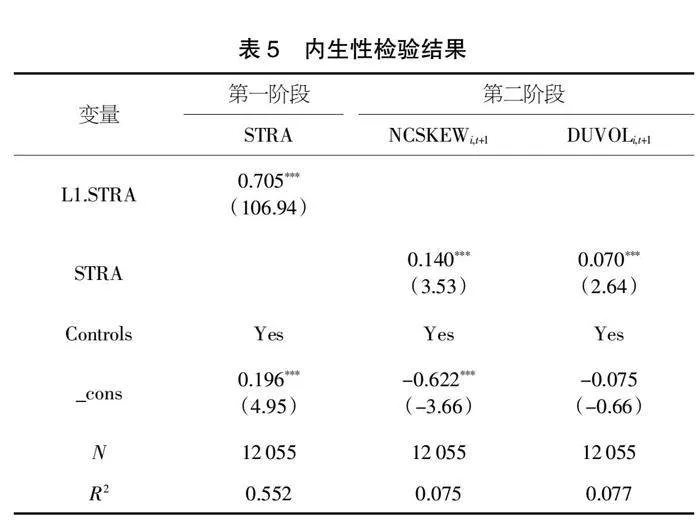

本文选取滞后一期的公司战略差异L1.STRA作为工具变量,以削弱可能存在的部分内生性的影响,并采用两阶段最小二乘法对工具变量进行参数估计并检验模型(1)的回归结果,结果如表5所示。在第一阶段结果中,工具变量的系数在1%的水平上显著为正,从第二阶段的回归结果可以看出,公司战略差异STRA与股价崩盘风险NCSKEWi,t+1和DUVOLi,t+1的系数在1%的水平上显著为正,系数分别为0.140和0.070,即公司战略差异与股价崩盘风险之间的正相关关系仍然成立。

5 结论与建议

本文基于Li et al.提出的“信息隐藏假说”,从管理层隐藏坏消息的动机和机会的角度出发,从企业面临的经营风险和信息风险这两个方面分析了公司战略差异和股价崩盘风险之间的关联,以及经济政策不确定性在二者关系中的调节作用。本文得出以下结论:公司战略偏离行业常规战略的程度越大,股价崩盘风险越高;公司面临的经济政策不确定性增强了公司战略差异与股价崩盘风险之间的正相关关系。

据此,本文提出以下3点建议:首先,企业要制定科学合理的战略决策,有效发挥战略差异对资源配置的作用,并完善战略信息披露,提供充分的风险提示;其次,投资者要甄别信息质量,结合企业战略差异与经济政策环境变化信息,合理优化投资策略;最后,监管者既要为战略差异型企业破除经营障碍、优化生存环境,又要提高政策出台前后的信息披露水平,注重政策实施的长期稳定性,还要加强对战略差异型企业信息披露的监管,维护良好的市场秩序,为资本市场健康发展保驾护航。

【参考文献】

【1】Li Jin,Stewart C. Myers.R2 Around the World: New Theory and New Tests[J].Journal of Financial Economics,2006,61(2):257-292.

【2】王化成,张修平,侯粲然,等.企业战略差异与权益资本成本——基于经营风险和信息不对称的中介效应研究[J].中国软科学,2017(9):99-113.

【3】李彩玲,林东杰.经济政策不确定性与股价崩盘风险[J].金融学季刊,2019,13(4):153-184.

【4】叶康涛,董雪雁,崔倚菁.企业战略定位与会计盈余管理行为选择[J].会计研究,2015(10):23-29+96.

【5】许年行,于上尧,伊志宏.机构投资者羊群行为与股价崩盘风险[J].管理世界,2013(7):31-43.

【6】Scott R. Baker,Nicholas Bloom,Steven J Davis.Measuring Economic Policy Uncertainty[J].Quarterly Journal of Economics,2016,131(4):1593-1636.

【7】胡志亮,郑明贵.企业战略差异、环境不确定性与企业经营绩效波动[J].华东经济管理,2021,35(8):103-115.