北洋时期赋税加派与孔府差徭优免权的终结

2024-09-14李先明

关键词 儒学 赋税加派 孔府 差徭优免

〔中图分类号〕K258 〔文献标识码〕A 〔文章编号〕0447-662X(2024)08-0123-11

“有司杂差,从不役焉”。①汉代以降,在儒学“定于一尊”和孔子后裔备受“推恩”的背景下,历朝统治者竞相赐予孔子嫡裔孔府及相关利益群体(如流寓他处的孔氏支族、孔府庙佃户等)优免差徭的特权,借以标榜“尊儒崇道”。②而进入民国,特别是在北洋军阀统治后期,尽管当政者没有明文废止孔府这项历代相沿的“旧例”,但在儒学正统地位已经丧失以及“赋税加派”③ 问题愈演愈烈的语境下,孔府这项镌刻着特定政治文化印记的经济特权受到了前所未有的冲击。因利益攸关,孔府及相关利益群体遂起而抵制,双方间的矛盾与纠葛由此而生。

北洋时期赋税加派对孔府差徭优免特权的冲击及其引发的争执,不仅仅是一般意义上的个人私利与政治权力的角力,它还隐含着新旧交替之际儒学命运沉浮以及民国政治、社会转型的历史意蕴,同时对于管窥赋税加派的复杂面相也提供了一个特别的视角。目前学界相关研究主要集中在明清时期,以考察当政者的优渥政策与孔府差徭优免的类型、内容及差徭优免中的纠葛为主,①而对于民国以来孔府差徭优免权的存废问题,却鲜有关注。究其原因,主要在于相关资料缺乏,令人难窥究竟。所幸,笔者在近期“孔府档案”的整理过程中,发现一批反映北洋时期赋税加派与孔府差徭优免权纠葛的史料。本文即依据这批弥足珍贵的历史文献,在近代社会文化转型的历史视域下,对北洋时期赋税加派与孔府差徭优免特权终结的情况进行考察和分析,以期深化对相关问题的了解与认知。不当之处,敬祈方家指正。

一、赋税加派对孔府差徭优免权的冲击

北洋军阀统治时期,由于政治混乱、军阀割据与时局动荡,国家财政经常出现入不敷出,甚至常年亏空的问题。为解决收不抵支的缺口,从中央到地方,当权者除对外举债和提高现有税种的税率之外,最为主要的应对举措就是不断加派新的赋税。

从已有研究来看,北洋时期的赋税加派,大致分为以下四类。一为田赋附加,这是一种随钱粮带征,并进而成为田赋、丁漕正额以外的附加税。民初曾规定田赋附加不得超过正额的30%,②但在袁世凯死后的军阀割据时期,各地滥征附加,按需设项,往往举一事便加派一项,致使田赋附加税额逐渐超过钱漕正税。二为田赋预征,即除征收当年的田赋之外,预先征收来年或往后若干年的田赋。在北洋军阀统治后期,田赋预征往往成为各地军阀在辖区内攫取大宗收入的主要手段之一。三为新增杂税,诸如房屋验契税、屠宰税、烟酒税、花生税等等。这主要是为解决中央与地方结构性财政匮乏而新开征的税源。四为赋役摊派,主要是地方政府以兴举工程、应对自然灾害之名,或以军事需要和保卫地方的名义向民众进行力役、实物或货币的摊派。赋役摊派原本是临时性的,为应付紧急需要而征收,并无定额,北洋军阀统治后期日渐成为常态,甚至一年之中有多次摊派征发。

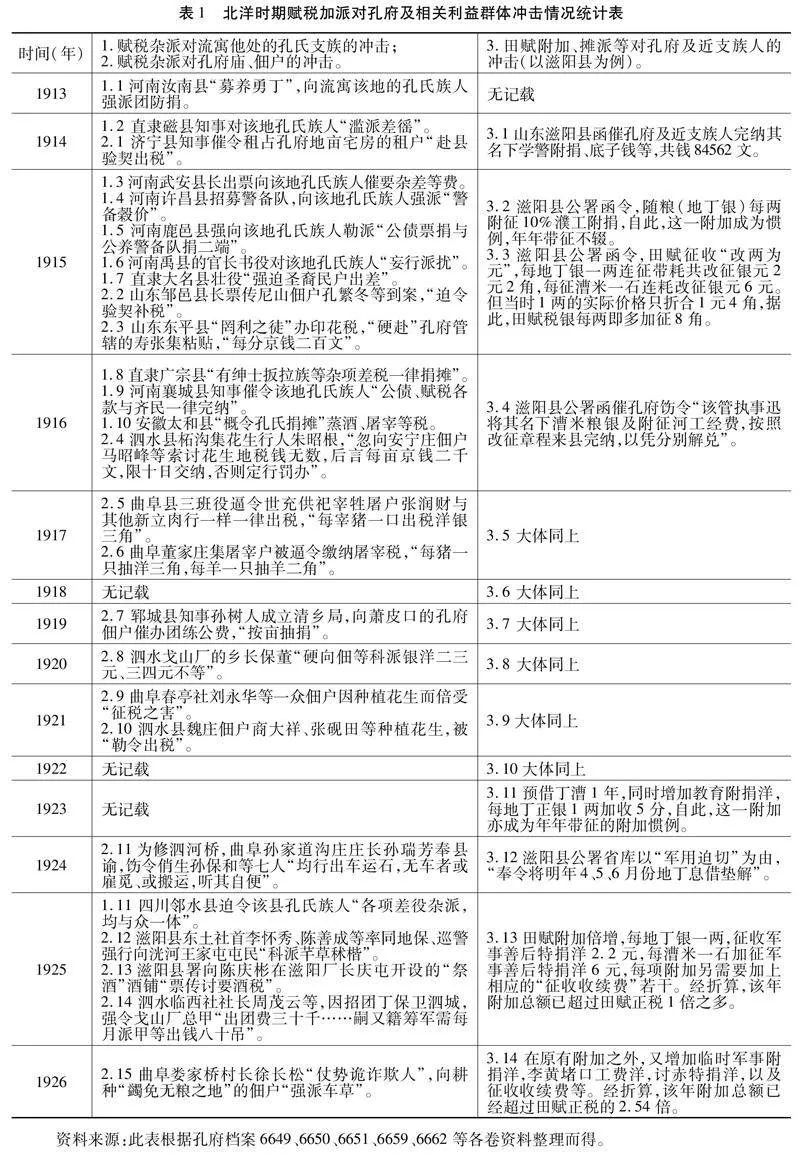

应该说,除赋役摊派外,上述其他各项赋税加派不能与传统时代,特别是雍正时代之前的杂泛差徭简单等同。因为自雍正时期实施“摊丁入亩”的制度后,依照官方的说辞,民户即按地纳银,“并无力征之役,并严禁科派里下,即遇有工事,应用夫役,亦皆给工价雇用”。③ 但实际上,“力征之役”“科派里下”等杂泛差徭并未真正消失,只不过“力征之役”改为“给工价”的雇役,“科派里下”转化为按照地亩来分散摊派的各色赋税而已。而“工价”的刚性,特别是按照地亩来分散摊派的强制性,仍明显带有浓厚的徭役色彩。也正因为此,在现实生活中,人们仍将“给工价”的雇役、按照地亩来分散摊派的新增赋税,连同加征钱银或实物的田赋附加等均视为“杂泛差徭”。④ 基于此种认知逻辑的赓续,进入民国后,在孔府及相关利益群体看来,除民国以前原有“定额化”⑤的田赋加征和税种之外,新增溢的田赋附加,以及按照地亩来分散摊派的新增赋税,甚或个别古已有之的税项等等,都往往等同于杂泛差徭。且不论此种认知有无偏颇,但以此立言,从《孔府档案》的记载来看,辛亥鼎革后,愈演愈烈的赋税加派问题委实对孔府及相关利益群体原有的差徭优免空间造成了巨大冲击。兹将《孔府档案》所录孔府及相关利益群体受到冲击的情况列表如下:

由表1可见,北洋时期各地赋税加派对流寓外地的孔氏支族的差徭优免特权造成冲击的案例,不在少数,计有11例。时段主要集中在1913年11月—1916年4月,计有10例,1925年计有1例。案例发生的空间分布分别是河南各县6例、直隶3例、安徽1例、四川1例,这基本上和流寓该地的孔氏支族的人口规模相吻合。赋税加派的类型分别为:兵差摊派类2例、没有明确所指的差役杂派类6例、公债及杂税类3例。

各地赋税加派对孔府庙佃户造成冲击的案例,数量最多,计有15例。时段集中在1914年3月—1926年1月。案例的空间分布主要是曲阜及周边县区孔府庙佃户的所在地。赋税加派的类型以新增溢的税种为主,包括:宅房契税2例、印花税1例、种植花生税3例、屠宰税2例、酒税1例、科派银洋1例,兵差团练费4例、修桥派差1例。其中,具有传统差徭性质的科派银洋、兵差团练费、修桥派差主要发生1920年之后,计有5例。

各地赋税加派对孔府及近支族人造成冲击的案例,不便于以数量统计。时段集中在1914—1927年。案例的空间分布主要是孔府及近支族人名下私有地亩所在地的曲阜、泗水、邹县、滋阳、滕县。赋税加派类型以田赋附加、摊派为主。整体来说,1922年之前不太严重,但在此之后,田赋附加、摊派则成倍增加。

当然,《孔府档案》所载上述案例并不能呈现彼时赋税加派的全貌,因为流寓他处的孔氏族人、孔府庙佃户等大部分处于社会底层,能够发声予以申辩的毕竟是少数;尤其是当他们直接抗辩,或由孔府代为申诉均不能免于赋税加派之后,就往往任由宰割并处于“失语”状态了。尽管如此,我们仍可从这“冰山一角”中管窥出赋税加派对孔府相关利益群体冲击的严重程度。而以滋阳县孔府名下私有地亩的田赋附加为例,亦可窥见一斑。前已述及,民初北洋政府曾规定不超过30%,但时至1925年,田赋附加即超过1914年废两改元时所规定的丁漕正额的1倍之多,1926年则超过2.54倍之多。日渐繁重的赋税加派,不能不引起人们的抵制,更遑论历来享有差徭优免特权的孔府及相关利益群体了。

二、孔府及相关利益群体的申诉与抗争

面对日渐繁重的赋税加派,历来享有差徭优免特权的孔府及相关利益群体起而抵制自在情理之中,但因身份结构的不同,他们的抵制方式自有相异之处。兹按身份类别分别予以阐述。

1.流寓外地的孔氏支族及孔府庙、佃户的申诉

孔子嫡裔衍圣公府凭借大宗主的特殊地位,与流寓他处的孔氏支族保持着紧密的主从关系,与庙、佃户则属于一种典型的主仆关系。故而,一般情况下,流寓他处的孔氏支族或孔府庙、佃户遭遇到地方上赋税加派的扰攘并不堪忍受时,即会据情上禀孔府请求相助。在前述11例孔氏支族、15例孔府庙佃户的差徭申免案例中,分别有10例、14例属于此种类型。如直隶大名县孔氏族人、曲阜县戈山厂佃户受到地方派扰时,即是直接上禀孔府说明情况,并请求衍圣公移文地方官员代为申诉。① 此外,亦有1例流寓外地的孔氏支族和1例庙佃户直接向当地县知事呈请优免差徭,在遭到拒斥后又不得不上禀孔府请求相助。如1914年3月,济宁县知事派差催令租占孔府地亩宅房的租户“赴县验契出税”,该管小甲“既行禀明,张县长不允”,遂又“为此禀明叩乞公爷作主”。② 1916年3月,安徽太和县在征收蒸酒、屠宰等各类杂税时,当地孔氏族人孔宪林等即向该县知事一再呈请优免而“均未批准”后,方致禀衍圣公,“叩乞恩准咨会本县援例优免杂税”。①

既然要申诉,就要有相应的理据。纵观上述26例具文申诉的呈文,其理据不外乎以下几点:一是,流寓在外的孔氏支族强调有谱牒为凭或有优免石碑证明,是先圣后裔,而庙、佃户则强调“所种之地均系公府祀田”,故其身份是孔府的庙、佃户。二是,孔子后裔和孔府庙佃户优免差徭历代相沿,“著为恩例”。三是,《崇圣典例》规定,“荣典、祀典悉仍其旧”。仔细审读这些理据可见,第一条是身份证明,第二条是拥有这种身份的人,享有优免杂泛差徭的历史性权力,第三条是现实性法定权力。从法律技术的角度来说,第三条最为重要,但孔府及相关利益群体优免差徭这一条在《崇圣典例》规定的所有具体条文中并没有呈现,②只是申诉方依据“荣典、祀典悉仍其旧”这一规定的逻辑推演而已,并不能作为律例判定的依据。事实上,在申诉过程中,上述案例中提到第三条作为依据的也仅有5例。抑或正是现实法律依据不足,所有申诉方均没有通过司法途径提起诉讼和等待判决,而是无一例外援引“旧例”或《崇圣典例》中“荣典、祀典悉仍其旧”的笼统话语进行申诉。

依照惯例,孔府接到差徭申免的禀文,首先会查验此中有无“假冒情事”,如系“假冒情事”,就会移文地方政府说明情况,由其“查照办理”。③ 如若核查无误,一般会过滤掉上述申免呈文中特别敏感以及有损地方政府公信力的一些词汇或叙述,然后移会该管地方政府部门予以查照。但颇有些意外的是,在上述11起外地孔氏支族和15起庙、佃户的申免案例中,孔府接到呈文后据情移会地方的仅分别有5例、7例。

此外,值得注意的是,除陈述相应的理据或曰“公据”外,这些上禀孔府的呈文往往带有“诉苦”“诉冤”的修辞技巧,甚至有的叙述和事实之间存在着某种程度的不一致性,或者说是背离之处。譬如,稍加整理一下差徭申免案例的文本——以上禀孔府说明情况的话语修辞为范围,就会发现申免方往往自称:“被庄长严勒,逼不聊生”;④“愚民无知,任其收敛,种种情形,情难尽述”;⑤“疾首痛心,无可奈何”⑥等等。而“派扰”方则被描述为:“仗势欺人,讯笑公爷,凌辱祖人,情理难忍”;⑦“豪恶仗势、诡诈欺人”;⑧“仗势诡诈欺人”⑨等等。申免方这种“诉苦”“诉冤”的修辞技巧,目的在于能够引起孔府的重视,从而出面为其申诉。相较于修辞技巧,有的申免方干脆夸大甚或曲解事实,以激发孔府的同情心。如1915年6月“邹县知事迫令尼山佃户孔繁冬等验契补税案”中,尼山佃户孔繁冬即“混淆视听”,将“验税房屋契据”说成是“地亩”验契补税。⑩此外,在上禀孔府的呈文中,不少申免方往往尽可能多地罗列具禀之人,以凭借人多势众的声威对孔府形成某种压力,促其代为申诉。如前面提到的直隶大名县孔氏族人、曲阜县戈山厂佃户受到地方派扰上禀孔府时,具禀之人即分别罗列了12人、20人。⑾而从后面孔府的反应来看,这些技术策略是有一定效果的。

那么,面对申免者的诉求,孔府何以有的代为移会地方政府予以查照,有的则不予理会呢?究其原因,至少包括以下几点:一者,与孔府权势地位的起伏有关。孔府为孔氏支族出面和据情移会的5起案例,时间段全部集中在1915—1916年袁世凯复辟帝制和孔府权势回潮之际。而孔府为庙佃户出首和据情移会地方的7起案例中,其中有3例亦同样发生在1915—1916年,另有2例则发生在1925年与孔府素来交好的张宗昌出任军务督办和孔府权势再度回潮之际,而在1917—1924年孔府权势日渐式微的8年中仅有2起代为移会的案例。凡此表明,孔府是否会移会地方政府,与孔府权势地位的起伏有着莫大的关系。二者,与赋税加派的性质有一定关联。在孔府为孔氏支族出面和据情移会的5起案例中,差役杂派类4例、公债及杂税类1例;在孔府为庙佃户出首和据情移会地方的7起案例中,宅房契税1例、种植花生税1例、科派银洋1例,屠宰税1例、酒税1例、团练费2例。也就是说,在12例孔府移会的案例中,具有传统差徭性质的差役杂派和团练费类占有7例,这表明,孔府是否会移会地方政府与赋税加派的性质有着很大的关联。三者,与赋税加派是否损及其权威,特别是其自身直接利益有较大关系。如在12例孔府移会的案例中,排除具有传统差徭性质的7起案例,余则5起杂税类案例均事关孔府的祭田地租征收或祭酒、祭牲的供应。也正因为此,孔氏支族或庙佃户在上禀孔府时往往会有意夸大赋税加派损害了孔府的权威和利益。

2.孔府与近支族人的抗争

孔府及近支族人名下的私有地亩大都坐落在曲阜周边的滋阳、泗水、邹县、滕县等各县内。在封建帝制时代,孔府及近支族人名下的私有地亩,除较少蠲免地外,大都为例地(或称轻粮地)、大粮地(或称“公府行粮地”),这些都是孔府的自置田产,均不应杂泛差徭,即便国家财政入不敷出,亦照例优免。①

正是在这个意义上,进入民国后,当上述各县按照改纳银元的“新章”函催钱漕正税及田赋附加时,孔府坚持按“旧例”交纳,既拒不执行完纳漕米项时改征银元的“新章”,亦拒不交纳随钱粮而征的田赋附加。② 如1914年滋阳县知事函催孔府等名下“应完滋阳县学警附捐京钱82904文,底子钱1658文,共钱84562文”,即未见孔府予以完纳。③ 1915年“上忙”,滋阳县征催地丁银时,山东省财厅规定“地丁银一两随收附征濮阳河工经费2角2分”,亦未见孔府予以缴纳;1915年“冬漕”,滋阳县奉山东省国税厅通饬,每征漕米一石连耗改征银元6元,前已述及,按当时实际价格折算,其中必有“沾润”,故而孔府等完纳漕米项时,亦拒不执行改征银元的“新章”,而是继续交纳本色米。④ 面对孔府的抵制,滋阳县知事每年都反复“开单函催”要求按“新章”完纳漕米项,并一再强调田赋附加是国家“正供”。但孔府的回应则是始终不予辩解,你催你的,我交我的,一如既往坚持旧制,并一直持续到1922年为止。⑤ 此间,在其他各县,孔府对“新章”及田赋附加的抵制过程与方式亦大体如是,只不过各县田赋附加的类别和额度并不完全一致而已。⑥

此中令人困惑的是,面对各县的开单函催,孔府何以始终不作辩解?首先,管辖各县尽管反复强调“新章”及田赋附加的正当性,但并未否定孔府及近支族人的圣裔身份及差徭优免的权利,由此,既顾及了孔府的颜面,又使其无言可辩。因为要抗辩,就只能否定“新章”及田赋附加的正当性,如此即是公然挑战地方乃至国家公权力的公信力,深谙世事明晦的孔府不会不明白这一点。其次,与“新章”及田赋附加的性质有关。改征银元的“新章”为国家明文规定,无由反对;田赋附加尽管名目繁多,无一定章法,但毕竟亦是通省乃至中央划一的折钱征纳,与杂泛差徭中的杂税、摊派有所不同。而从前面叙述可知,在官方眼中,即便是杂税、摊派都不被认定为杂泛差徭,遑论田赋附加。由此,孔府若与之争辩,只能自取其辱。从这个意义上来说,缄口不语,不与之争辩,但在实然层面坚持旧制,自是最佳选择。复次,与孔府自视甚高的身份和地位不无关系。民国以降,衍圣公的权势尽管受到一定冲击,但仍与当权者及主政山东的地方大员保持着相当密切的联系,如1916年袁世凯复辟帝制之际,衍圣公孔令贻即晋京朝贺,被赐予郡王衔,后帝制失败,仍“魏然独存”。① 又如1925年出任山东省军务督办的张宗昌即曾经同衍圣公孔令贻结拜兰谱,②双方关系可谓非同一般。正因为其非同寻常的身份和地位,故而,对一个品级较低的县知事有损其切身利益的开单函催,不予理会,亦自在情理之中。当然,孔府表面上不予理会,但在私下里却并未怠慢这些县知事,如1919年初泗水县知事郑宝慈“因公赴曲”时,即受到了孔府高规格的接待,其在回署后所函称的“屡叨盛馔,私衷、铭感,靡可言罄”便可引以为证。③

不过,在儒学地位急剧下降和和笼罩在孔子后裔身上的光环日渐暗淡的语境下,孔府的策略、权势及人情关系终究有其限度,迨至1923年,滋阳县即不再承认孔府的圣裔身份,而是将其视为一般“绅户”来看待;同时,在催令交纳田赋附加时,不惜动用各种手段对孔府施压。万般无奈之下,孔府在交纳漕米时方才按章改纳银元,并“如数完纳”田赋预征和各种附加项。④

但从1925年开始,田赋附加额度倍增,1926年更超过2.54倍,面对如此沉重的税负,孔府连同近支族人复又开始变相地进行抵制。如孔府在缴纳1925年滋阳县的漕米及地丁漕米特捐税时,便只将自己名下的田赋附加“如数措齐”,至于各堂亦即孔府近支族人名下的部分,则回文称:“迄未据将前正附各税送交来府,无凭转纳”。⑤ 1926年,滋阳县知事先后三次函催孔府“将各户名下应完1926年税款一并完纳”,但直到1927年1月份,孔府方将自己名下的应纳税款交纳,至于各堂名下的,则找借口不予以转纳。⑥ 于此,仍需指出的是,不惟在滋阳县如此,孔府在泗水、邹县、滕县等各县亦大体采取了类似的应对方式,只不过时间先后不同而已。

按照以往惯例,孔府近支族人名下应纳税款向由掌握“地亩册籍”的孔府转纳,如径直改由县署“直催”,势必带来相当大的难度。如1924年孔府借口“户大丁多,代催为难”,不代各堂“转纳”时,泗水县知事即坦称:“历年应完丁漕归贵爵府代收由来已久,今若改由泗水县直催,不特有违定例,且宜非尊崇先圣之道。况曲、泗隔县径催尤属不便,兼又不知门户,催向何人”。⑦ 1927年孔府禀称“本族各支所置私产应完丁漕等款径行催纳,以省手续而免迁延”时,邹县公署即函称:“查孔昭虔等应完十五年丁漕等款向未交纳,不知住址,碍难催缴,相应开单备文咨请贵爵府查照”。⑧ 最终,孔府与该管各县的县知事是否和解,各堂名下的应纳税负最终是否完纳,因资料匮乏无从知晓,但因田赋附加额度倍增所引发的矛盾,以及孔府变相的抵制态度,从中清晰可见。

综上,流寓他处的孔氏支族和孔府庙、佃户自知人微言轻,故而在遭遇赋税“派扰”时,一般情况下会陈述相应的理据,同时采取一定的修辞技巧,甚或悖离事实的叙述上禀孔府,请其援引旧例代为申免。而当孔府据情代为申诉无甚效果后,他们一般就处于任由宰割和“失语”的状态。相较于孔氏支族和庙、佃户的差徭申免,孔府显然更在乎其自身及近支族人名下私有地亩的田赋附加,故而凭借自身多年积累的社会资本、政治资本进行了更为强劲和持久的抗争。在北京政府没有明文废止孔府差徭优免特权的语境下,孔府各群体的行动策略不无可圈可点之处。但在北洋时期,特别是在“后袁世凯时代”北京政府政令不出北京城门的背景下,孔府及相关利益群体的申诉与抗争能否获得成功,则显然并不取决于中央政府,而与相关地方政府官员的态度有直接关系。

三、地方官员对赋税加派正当性的强调与孔府差徭优免待遇的终结

面对孔府及相关利益群体的申诉与抗争,各地政府官员的回应因人、因时存在着一定的差异,但在强调赋税加派正当性方面却具有高度的一致性、一贯性。

首先,各地政府官员对流寓外地的孔氏支族、庙佃户差徭申免的回应情况。在表1述及的11起外地孔氏支族和15起庙、佃户的差徭申免案例中,孔府据情移会地方政府官员的仅分别有5例、7例。而在这12起孔府据情移会地方的案例中,各地政府官员回文拒绝的分别计有3例、2例,时间段均集中在1913—1916年,回文拒绝的差徭申免类型分别为:团防捐、“警备谷价”、蒸酒和屠宰税;住房验契税、团练公费。不予理会的各计有2例,时间段大都集中在1917—1926年,不予理会的差徭申免类型分别为:种植酒税、团练费;花生税、屠宰税。情况不明的分别计有0例、3例,时间段集中在1917—1920年,情况不明的差徭申免类型为:屠宰税、科派银洋、团练公费。联系到当时孔府权势日渐式微的状况,情况不明者,官方不予理会的可能性更大。应该说,回文拒绝也好,不予理会也罢,其最终结果是一样的,即拒不认可与支持差徭申免者的诉求。不过,两者意涵仍有所区别,回文拒绝的意涵是,尽管不同意差徭申免者的诉求,但还是出于礼貌,回文说明缘由并加以拒绝,其态度相对和缓;而不予理会的意涵则是,不仅不同意对方的诉求,而且还认为没有理会的必要,其态度更为强硬。从这一个角度来说,仔细观察各地回文拒绝或不予理会的时间节点及差徭申免的类型,即可发现,官方对差徭申免者的回应或态度的微妙变化,主要与孔府权势的起伏有关,而与赋税加派的性质关联性不是很大。

那么,各地官员何以拒不认可差徭申免者的诉求?从各地官员回文拒绝的文本来看,其理由不外乎以下两点:其一,强调赋税加派的“公共性”或曰“共享性”(相当于现代税收正义中的“受益者纳税原则”),如在案例1.1、1.3中,官方的回应即分别是“此项团防捐系御匪卫民而设,并非差徭可比”①与“征收?价,为保卫地方而设,与他项差徭不同,各圣裔均受保护之益,须担款项”。② 其二,强调赋税加派的性质是国家正税。如在案例1.9、1.10、2.2中,官方的回应即分别是:“公债乃国家息借有著之款,附税则与地丁相附而行,同为中央唯一正供,均不得目为差徭”;③“太邑向无杂派差徭,惟烟酒屠宰等税,皆系中央杂税收入,不得以地亩差徭论”;④“所有孔繁冬等户现住房屋如系己业,自应照章一体验税”。⑤仅从官方文本的表达来看,他们所以回应有限,且态度颇为强硬,概因赋税加派各项均是合法的、正当的,不能以传统差徭视之。但从前面的叙述可知,这分明就是官方的托词,因为诸如团防捐、“谷价”,甚或按地亩摊派的公债、房屋验契税等均带有明显的杂泛差徭性质。进言之,官方之所以拒不认可差徭申免的诉求,根本上不在于赋税加派本身是否具有正当性,抑或是否是杂泛差徭的问题,而是因为事关捉襟见肘的地方财政;①同时也与流寓他处的孔氏支族、庙佃户大都社会地位低下,无力与之对抗密切相关,而这一点,与各地政府官员对孔府和近支族人拒不完纳田赋附加或预征的处置态度形成鲜明对照。

其次,各地政府官员对孔府和近支族人拒不按章完纳田赋附加或预征的处置。仍以滋阳县为例,从1914年开始,一直到1922年之前,面对私有田亩的田赋附加,孔府拒不缴纳。对此,滋阳县知事年年例行公文式地反复“开单函催”,每年少则2次,多则4次。其函催内容先是强调“新章征税标准……均系照解财政厅之款,敝县并无丝毫沾润”;②继而强调“按照改征章程来县完纳,以凭分别解兑,款关国税正赋,幸勿迟滞”;③后又辩解“濮工附捐系随正完纳之款,实与正赋无异,丝毫不容蒂欠,请孔府饬催”。④不难发现,滋阳县知事“函催”田赋附加的说辞与前述各地官员回文拒绝孔氏支族和庙佃户差徭申免的话语策略如出一辙。但有所不同的是,滋阳县知事在函催孔府及其近支族人完纳田赋附加时,不仅强调了它的正当性,而且还反复情凄意切地提及省、县财政亏空的窘境。但任凭官方如何游说,孔府仍一如既往地按“旧例”交纳。时至1923年,孔府等名下又有“短纳地丁预借国家税银元293.22元、漕折预借银元83.544,又河工附税35.8143,共短纳银元412.38元未准一并完纳”,⑤时任县知事张倬先后三次开单函催,其中在第三次函催时声言:“预借丁漕,照章随正征解,无论绅户、民户,均应一律办理”。⑥ 此时的函催话语已与之前明显不同,不仅强调了“预借丁漕”的正当性,而且直接否定了圣裔与“齐民”有别的身份定位,将其视为一般“绅户”来对待。但孔府抑或未有明晰其中的深层意涵,依旧不予理会。张倬遂电请山东省财政厅转咨曲阜县知事代催,⑦同时再次致函孔府称:“如再逾期,即委员守提,所有旅费照章每日洋3元,由孔府支付”。⑧ 是年底,情极无奈之下,孔府最终分两次“如数完纳”。⑨于此,尚需指出的是,是年孔府在其他各县亦不再抵制和抗争,而是同样按章“如数完纳”。⑩凡此意味着,在失去了儒学正统地位的“护符”之后,按章如数完纳田赋附加和预征乃是大势所趋,孔府及近支族人亦概莫能外。

由上可知,各地政府官员对孔府利益集团外围的孔氏支族,特别是对孔府庙、佃户申免差徭的回应表现得非常强硬,或回文强调赋税加派的正当性并断然拒绝差徭申免的诉求,或干脆置之不理;而对孔府及近支族人私有田亩拒纳田赋附加的处置态度则相对和缓,至少在1923年之前,仅仅在“开单函催”时一再强调赋税加派的正当性,但落实到征缴的实践层面,则往往会做出让步。这一不同,显然与差徭申免群体迥然有异的社会构成有关,舍此无他。以上是从“共时性”维度而言的。

而从“历时性”角度来看,各地政府官员的回应也有明显区别。20世纪20年代之前,特别是在袁世凯复辟帝制和孔府权势回潮之际,至少在表面上,各地政府官员对孔府各群体,特别是对孔府本身的态度还是相对友善。尤为重要的是,彼时尚未从字面或名义上否定孔府及相关利益群体的身份象征及享有差徭优免的历史性权力,而只是一味强调赋税加派本身的正当性、合法性。但从1923年前后开始,伴随着儒学地位和孔府权势的急剧跌落,各地政府官员对孔府各群体,甚或对孔府本身的态度也变得强硬起来,如1923年滋阳县知事在函催1922年的田赋附加和预征时,即不再顾及和认可孔子嫡裔衍圣公府的身份象征,而是将其视为一般“绅户”来看待。① 圣裔身份不再,何谈优免,这等于釜底抽薪,从根本上否定了孔府历久相沿的差徭优免特权。

总之,各地政府官员的回应或处置方式尽管因人、因时而异,但在强调赋税加派本身的正当性方面却是一以贯之。在此语境下,即便在袁世凯复辟和孔府权势回潮之际,流寓外地的孔氏支族和孔府庙、佃户援引“旧例”优免差徭的诉求亦未有一则案例获得成功,这和类似申免多有胜算的传统时代相比,可谓天壤之别。抑或正因为意识到儒学正统地位的不再和时代之变,从1916年下半年起,特别是在1920年之后,孔府即基本上不再替流寓他处的孔氏支族,特别是庙、佃户代为申诉,而是劝令其自行申诉,或暂且忍耐一时。流寓他处的孔氏支族和孔府庙、佃户大都处于社会底层,没有孔府这棵大树的相助,他们一般就处于任由宰割和“失语”的状态了。对于关乎切身利益的私有地亩的田赋附加和预征,到了1923年,孔府亦不再坚持旧制而是按章“如数完纳”。

但从1925年开始,面对田赋附加额度的骤然剧增,孔府连同近支族人复又开始以各种方式进行抵制和抗争。只不过,此时的抵制和抗争显然不是基于差徭是否优免的问题,而是因为田赋附加额度的倍增超过了孔府所能承受的限度。这并非虚言,末代衍圣公孔德成的姐姐孔德懋曾在回忆录中这样写道:“二十年代初到三十年代末衍圣公府在经济方面是只出不进,一大特点——穷。……衍圣公府穷的程度,简直难以令人相信,账房里经常分文没有,有时来个客人需要到外面打二两酒都拿不出钱来,要打酒去的当差的自己先垫上。”②此时的孔府,尽管经济状况非常窘迫,但作为地方世家大族,仍是曲阜及周边地方社会中一个重要的经济、政治存在,特别是在张宗昌出任山东军务督办后,其在山东的权势和地位一度有所反弹。“为政不得罪于巨室”,已经成为传统社会乃至近代以来地方社会治理得以稳固的一项隐性原则,曲阜及其周边的地方政府官员不能不明乎于此,故而当孔府对倍增的田赋附加再度抵制时,掌管地方政府官员只能复又采取公文催征的方式。就在双方你来我往的“拉锯”过程中,民国北京政府走到了尽头。1928年4月南京国民政府接管山东,1930年1月14日,山东省政府会议议决:“取消孔氏家族特殊待遇,除孔子祀田外,其他孔族田地一律照章纳税。”③至此,至少在制度层面上,除孔子祀田外,孔府差徭优免的历史完全成为过眼云烟。

四、余论:孔府差徭优免特权难以为继的背后

差徭优免是汉代以来统治者为标榜“尊儒崇道”而赐予孔府的一项经济特权。然民国以降,孔府这项镌刻着特定政治文化印记的优免特权却难以为继。先是在民国初年,孔府利益集团外围的孔氏支族以及庙佃户等被迫接受各项“飞差筹款”,后至1923年前后,孔府及近支族人亦不得不“照章纳税”。由此,在税收缴纳方面,孔府最终走向了与“齐民”同等的地位。

孔府这项相沿已久的经济特权,何以至民国就渐成明日黄花?从表面上看,当与彼时日渐繁重的赋税加派有着直接的关系。《孔府档案》相关记载显示,辛亥鼎革后新增加的田赋附加和预征、各色杂税、赋役摊派等确实对孔府各利益群体原有的差徭优免特权造成了巨大冲击。然而,从历史的长时段看,赋税加派并非民国独有的社会现象,在帝制时代,每当社会动荡之际,赋税加派问题就往往成为一种常态。当此之时,孔府享有的差徭优免特权亦难免受到冲击,但最终都能得以渡过“劫波”相沿不辍。究其根本,主要在于儒学正统地位的难以撼动,及该项特权符合“继道统而新治统”的社会需要。而进入民国后,在由“帝制”转入“民治”和儒学意识形态再生产机制不复存在的背景下,本为标榜“尊儒崇道”而赐予孔府的差徭优免特权走向终结,便成为题中应有之义。事实上,孔府及相关利益群体对此心知肚明,故而在应对赋税加派的冲击时,尽管他们依例据情和借助传统人脉关系进行申诉,但却鲜有援引“尊儒崇道”这类原本最有力的话语权力予以反制,这既反映了民初国家意识形态的转型和文化权力的转移,同时也揭示了儒学意识形态地位不再和孔府对此无可奈何的一面。从这个角度来说,赋税加派之累至多只是压垮孔府差徭优免特权的“最后一根稻草”而已,其根本缘由则在于社会转型的需要。

毋庸置疑,与中国由传统走向现代的宏大叙事结构相契合,孔府差徭优免特权的终结具有不言而喻的历史正当性,是辛亥鼎革后传统儒学不断被祛魅、圣裔“先赋”身份与特权秩序消解、地方社会赋税平权意识增强的必然结果。但这一过程并非一蹴而就,而是受制于儒学地位升降、孔府与地方公权力关系的变化、差徭优免群体社会地位的不同等诸多因素的影响。同时,需要特别指出的是,彼时孔府差徭优免权终结所指的是实践层面而非制度层面。纵观整个北洋政府时期,孔府差徭优免特权是存是废,中央政权未置可否,与之相应,执政一方的地方政府也同样没有从制度层面否定孔府的差徭优免特权,而是仅仅以赋税加派的正当性为由,迫使孔府及相关利益群体在实践层面就范,而这一制度理性的缺失也恰为孔府依例据情不断进行抵制提供了机会与空间。直到北洋政府覆亡与南京国民政府建立后,山东省政府才明文规定“取消孔氏家族特殊待遇”,实现了孔府差徭特权废止从“非制度化”到“制度化”的转变。如此诸般,充分体现了北洋时期的过渡时代特征。

最后,尚需申明的是,孔府差徭优免特权的终结具有正当性是一个不争的事实,但这并不能反向推导出,对孔府差徭优免特权造成直接冲击的赋税加派本身,确如北洋政府官员所述具有同等的正当性。因为尽管各地官员以地方利益的“公共性”或国家“正供”的名义强调赋税加派的正当性,但其中一些名目实为私征滥派,或带有明显的杂泛差徭色彩。而至战乱不已的北洋军阀统治后期,当赋税加派愈来愈超过民众所能承受的纳税能力,并最终出现税负加重但税收总量不增反减的“税收悖论”①时,就更难说具有正当性了。经济上向民众过渡汲取的弊端必然反馈到政治方面,后来北洋军阀迅速败于南方的国民革命军并退出历史舞台,除了罗志田教授所说的“有道伐无道”②之外,其治下赋税加派幅度过大,突破了民众所能承受的纳税能力,民心尽失,致使纳税方或逃避、或反对,最终税收收入不增反减,进而引发诸多负面的涟漪效应,或许是更根本的因素。不过,这已超出本文的研究主旨,只能留待另文讨论了。

作者单位:聊城大学历史文化与旅游学院

责任编辑:黄晓军