交叉持股网络对上市公司风险承担的影响研究

2024-08-26余姗王小曼荣烨

摘要:企业风险承担水平是构成企业核心竞争力的重要因素,在现代企业管理中扮演着重要角色。本文以2007—2021年沪深A股中交叉持股的上市公司数据为样本,构建加权的交叉持股网络,考察其对上市公司风险承担水平的影响。研究结果表明,企业越处于网络的中心位置,结构洞丰富度越高,其风险承担水平越高。机制检验发现,交叉持股网络主要通过缓解融资约束和提升信息披露质量来提高企业风险承担水平。调节效应发现,非国有企业、市场化水平较低地区的上市公司的交叉持股网络对其风险承担水平的提高作用更显著。异质性分析表明,度数中心性与中介中心性对上市公司风险承担水平的影响更为明显;对于处于成长期的上市公司,交叉持股网络更能提高风险承担水平。本文深入探讨了交叉持股网络对企业风险承担水平的影响机制及作用路径,为企业从交叉持股网络视角寻求发展动力、增强核心竞争力提供实践指引。

关键词:交叉持股网络;中心性;结构洞丰富度;企业风险承担水平;融资约束

中图分类号:F832.51" " " " 文献标识码:A" " " " 文章编号:1007-0753(2024)06-0044-13

一、 引言

企业风险承担水平反映企业在投资决策时的风险认知和偏好,是企业在追求经济效益和增强市场竞争力的过程中,进行投资决策时选择风险性投资项目的意愿和能力的高低(王熹等,2024)。党的二十大报告明确提出,要加快构建新发展格局,着力推动高质量发展。同时,深化国资国企改革,推动国有资本和国有企业做强做优做大,提升企业核心竞争力。企业风险承担水平贯穿企业发展始终,不仅是一种必要的管理手段,更是推动企业决策优化、增强核心竞争力和实现高质量发展的关键因素。单纯依靠增加生产要素和扩大规模的传统经济发展模式已经无法满足现代企业追求高质量发展的需求,提高企业风险承担水平逐渐成为企业持续发展不可避免的选择(Shahzad等,2019)。适当的风险承担有助于提高企业核心竞争力,推动企业可持续发展(Liu等,2024)。

现有文献关于企业风险承担水平更多的是从企业治理(冷雪蕊等,2022;施荐予和李晓庆,2023)、个体特征(徐飞,2023)、外部环境(杜剑和张杰,2023)等视角进行研究。然而,企业的风险承担水平不仅取决于内部治理结构,也会受到企业信息和资源获取能力的制约。企业在寻求信息和资源时,除市场机制和正式制度外,越来越依赖于外部的非正式制度渠道(王熹等,2024)。这些渠道为企业提供了更为灵活和多元的信息与资源获取途径,帮助其快速适应市场变化,抓住发展机遇。在这种背景下,企业间关系联结所形成的社会网络变得尤为重要。上市公司之间通过相互持股的方式紧密联系在一起,形成了一种复杂的网络结构。这种交叉持股网络结构有助于加强企业之间的联系和合作,拓宽信息和资源获取途径,为企业风险承担水平提供资源保障,从而帮助企业全面提高风险承担能力。

基于此,本文从企业交叉持股关联所形成的外部关系网络去探究提升企业风险承担水平的有效途径。因此,选取2007—2021年上市公司交叉持股的相关数据,从这一组织层面的外部关系网络视角,探讨交叉持股网络与风险承担之间的关系及影响机制。

与以往研究相比,本文的研究贡献主要体现在以下几个方面:第一,对上市公司间的单向持股关系和双向持股关系赋予不同的权重,以此构建加权的网络,并利用Python软件计算出加权中心性和加权结构洞,在此基础上探究上市公司交叉持股网络与风险承担水平之间的关系。第二,考察企业产权性质和市场化水平在交叉持股网络影响企业风险承担水平中的调节作用,从构成要素、生命周期的角度进行分样本回归,有利于更好地理解上市公司间交叉持股行为影响企业风险承担水平的机制。

二、文献综述与研究假设

(一)交叉持股网络与企业风险承担文献回顾

交叉持股是企业之间相互持有股份的现象。近年来,随着金融市场的逐步完善,交叉持股在上市公司中广泛存在,对企业的投融资决策、创新和其他重要活动至关重要。基于企业治理角度分析,交叉持股网络的存在不仅能够通过促进资源获取、信息披露和公司治理,降低公司债券融资成本(Yajie等,2023),而且网络中心度的存在显著提高了企业的投资效率(王崇锋和王世杰,2023)。基于股价波动角度分析,交叉持股网络在增强股票市场流动性的同时,导致风险传染效应上升,中心度较高的公司对加大股价波动的贡献更大(Feng和Li,2021),交叉持股往往能够提高企业投资-股价敏感性(张亚涛,2022)。

企业风险承担水平反映了企业付出一定的代价而追求更高收益的意愿。国内外学者主要研究外部环境、内部治理等对风险承担水平的影响,具体从融资能力、信息披露、产权性质以及市场化水平进行分析。首先,在融资能力方面,提升企业治理、增强企业融资能力是影响企业风险承担的重要渠道,充足的资金支持以及便利的融资渠道将提高企业的风险承担水平(单志诚和贺炎林,2022)。其次,在信息披露质量方面,信息披露将通过增强企业利益相关者的认同来减少信息不对称,从而提高企业承担风险的能力(蒋艺翅和姚树洁,2024)。此外,产权性质以及市场化水平的差异对企业的风险承担水平存在影响。国有企业凭借其充分的政府支持,能够提高自身风险承担水平(杜剑和张杰,2023),市场化水平较高的地区往往拥有更完善的市场机制,倾向于承担更高的风险(周子雯,2022)。

国内外学者关于社会网络影响企业风险承担的研究主要集中在个人层面、企业外部关系方面。个人层面网络方面,Hua等(2023)学者从董事关联的视角,对连锁董事网络影响企业风险承担水平机制进行实证分析,研究发现董事网络位置与风险承担水平正相关;企业外部关系网络方面,王罡(2019)从企业的合作关系构建社会网络,发现合作关系网络中心度对企业风险承担存在正向影响。

目前,基于交叉持股网络和企业风险承担水平的研究已经较为充足,为本文的研究提供了丰富的理论基础,但鲜有文献直接研究交叉持股网络对企业风险承担水平的影响。因此本文以我国沪深A股中存在交叉持股行为的上市公司为研究对象,根据企业之间的交叉持股关系,构建加权邻接矩阵,形成企业交叉持股网络,并探究这一网络与上市公司风险承担水平之间的关系。

(二)研究假设

上市公司承担风险的行为具有高度不对称性,交叉持股网络可以传递信息,共享资源,促进优势资源协同整合,提高风险承担水平。交叉持股网络中,处于中心位置的企业与其他企业间存在的联系较多,因此可以快速获取有价值的外部信息和资源,减少信息不对称,进而提高风险承担水平。企业交叉持股“丰富”,可以获得更多的信息和调节利益,即利用其特殊地位对传递信息和资源方面的决定性作用来融通资金,提高风险承担水平(Li等,2024)。在上述分析的基础上,提出以下假设:

H1:上市公司交叉持股网络的中心性和结构洞丰富度促进上市公司风险承担水平的提升。

企业承担风险的意愿与其融资渠道和能力密切相关,我国企业普遍存在资金获取渠道少、债务融资成本相对较高等现象(何令彦,2022),企业的融资风险较高,从而降低风险承担水平。交叉持股网络作为一种特殊的网络,网络成员可以通过利益相关成员所提供的担保贷款、互助基金借款等方式获得融资。此外,交叉持股网络还具有降低信息不对称、增强信息透明度等优势,会对银行等金融机构的借贷决策产生一定的影响,从而降低上市公司的融资成本,缓解融资约束,提高融资能力。交叉持股网络会通过缓解上市公司融资约束这一作用机制提高上市公司风险承担水平。

信息不对称以及代理问题对企业风险承担水平有重要影响,而较高的信息披露质量能够在一定程度上缓解信息不对称问题和代理问题对企业风险承担水平的影响。一方面,信息披露质量的提高有利于缓解公司和债权人之间的信息不对称问题,降低融资成本,提高风险承担水平(邓伟和陈佳明,2021)。另一方面,信息披露质量的提高有利于股东加强对管理层的监督,降低企业的代理成本,进而提高其风险承担水平。交叉持股网络可以促进各网络成员共享信息和资源,上市公司在社会网络中的位置越重要,其所具有的信息优势就越大,即交叉持股网络可以使得市场中的中介机构得到更多有用的信息,提高上市公司信息披露质量,从而促进上市公司提高其风险承担水平。

综上,提出以下假设:

H2a:融资约束在交叉持股网络对上市公司风险承担水平的影响中发挥中介作用。

H2b:信息披露质量在交叉持股网络对上市公司风险承担水平的影响中发挥中介作用。

在国有产权中,政府可能拥有较大的影响力,而在私人产权中,创始人或管理层可能拥有更多的控制权,不同的产权结构下企业风险承担水平不同。国有企业在政策支持、资源获取等方面比民营企业享有更多的优势,并且普遍存在预算约束问题,即政府部门会为企业行为兜底。因此,国有企业在融资方面有很大优势,其风险承担水平较高,而非国有企业获取资金的难度较大,其风险承担水平相应较低。此外,国有企业除了要完成各项经济任务以外,还要为社会提供稳定的就业,因此国有企业可持续发展能力以及防范化解重大风险的能力更强,在提高企业风险承担方面国有企业对交叉持股网络的影响相对较小。非国有企业缺乏资源,更愿意通过构建交叉持股网络来获得更多的信息和资源。

上市公司的发展受到所处外部环境的客观制约,市场化进程会影响企业发展,从而影响企业风险承担水平。上市公司所在地区的市场化程度越高,其市场秩序越规范,政府对企业生产经营以及信贷活动的干预越少。在这种情况下,企业更容易获取资源,更关注研发投入和创新,因此风险承担水平较高。位于市场化水平较低地区的企业,市场信息不对称程度较高,企业的政治关系会影响金融机构的信贷决策,普遍存在预算软约束现象,进而导致企业风险承担水平相对较低。处于市场化程度较低地区的上市公司更愿意构建交叉持股网络以促进其风险承担水平的提升。

综上,提出以下假设:

H3a:交叉持股网络对上市公司风险承担水平的影响效果在非国有企业表现更显著。

H3b:交叉持股网络对上市公司风险承担水平的影响效果在市场化程度较低地区表现更显著。

三、研究设计

(一)样本选取与数据来源

本文选取2007—2021年沪深A股中交叉持股的上市公司数据。相关数据来自WIND数据库,被解释变量、解释变量、控制变量等公司财务数据来自国泰安数据库。对样本数据进行以下处理:(1)由于金融行业上市公司的报表与其他行业的差异较大,对金融行业的数据予以剔除;(2)由于*ST、ST公司在会计期间内其财务状况或其他状况存在异常,剔除相关的样本数据;(3)对存在缺失数据的样本予以剔除;(4)为了确保异常值不影响本文的研究结论,对所选取的连续型变量进行1%和99%分位数的缩尾处理。在进行上述筛选后,最终得到11 175个样本的非平衡面板数据。

(二)变量定义

1.被解释变量

本文的被解释变量是上市公司风险承担水平。企业风险承担水平不仅关系到企业的稳定运营,更与企业的长远发展紧密相连。现有文献常用企业盈利的波动性以及股票收益率的波动性这两个指标来衡量。为了更加准确地衡量企业的风险承担能力,借鉴马连福和杜善重(2021)的研究,采用年化日股票收益率标准差取自然对数来衡量上市公司风险承担水平。这一指标相对于盈利波动性不仅能够摆脱对企业财务指标的依赖,还充分考虑了企业股票价格在一年内的波动情况,从而更加全面地反映企业的风险承担能力。股票收益波动越明显,企业风险承担水平越高。具体计算公式如下所示:

式(1)中,Riski,j表示上市公司i在第j年的风险承担水平,ri,j,t表示上市公司i在第j年度内第t日的股票收益率,T表示单位会计年度内的总天数。

2.解释变量

本文的解释变量是交叉持股网络的中心性和结构洞丰富度。参考肖翔等(2023)的相关研究,采用度数中心性、中介中心性、接近中心性、特征向量中心性的综合指标来衡量交叉持股网络的中心性;借鉴宋鹏等(2019)的做法,用1与约束度的差值衡量交叉持股网络的结构洞丰富度。

(1)中心性综合指标。中心性表示上市公司网络位置特征指标,是社交网络中的关键变量。本文使用主成分分析法从度数中心性、中介中心性、接近中心性、特征向量中心性中提取主要因素Cen作为中心性的综合指标。Cen越大表示中心度越高,上市公司的网络位置特征越好。

度数中心性描述的是上市公司参与交叉持股的活跃程度。企业的度数中心性越高,则其在网络中的位置越好。

式(2)中,当企业i和j之间存在单向持股关联时,aij=1;当两者存在双向持股关联时,aij=2;当两者不存在持股关联时,aij=0。分母是为了消除网络规模大小的影响而进行标准化处理的结果,N为网络中节点的数量。

中介中心性是指在社会网络中,某一个节点在其他两个节点之间最短路径上出现的频率。一个节点充当中介作用的次数越多,其中介中心性就越大,该节点在网络中的位置越靠中心。

式(3)中,n(i,s,t)为交叉持股网络中从企业s到企业t 且经过企业 i 的最短路径的数量之和,n(s,t)为网络中从企业s到企业t 的最短路径总数。

接近中心性用交叉持股网络中某节点到社会网络中所有其他节点距离总和的倒数来衡量。某一节点到网络中其他节点的距离越短,接近中心性就越高,表示该节点在信息传递时越独立。

式(4)中,n-1是可从节点i到达的节点数(不计i),N是网络中总的节点数,d(i, j)是从节点i到节点j之间的最短距离。

特征向量中心性用邻接矩阵的最大特征值对应的特征向量来衡量。某一节点的邻接节点越重要,则该节点在社会网络中所处的位置越靠中心。

式(5)中,aij是上市公司交叉持股网络的加权邻接矩阵,当企业i和企业j有单向持股关联时,aij=1;当两者有双向持股关联时,aij=2;当两者不存在持股关联时,aij=0。

(2)结构洞丰富度。约束度是指社会网络成员之间冗余的联系程度,结构洞丰富度则是社会网络中两个节点之间非冗余的联系程度。本文使用1与约束度的差值来衡量结构洞丰富度,约束度越大,网络中存在的结构洞就越少。

3.控制变量

本文参考吕可夫等(2023)的做法,选取股权集中度、固定资产比重、企业规模、盈利能力、账面市值比、资产负债率、董事网络、管理层持股比例等控制变量,考虑企业特征、资本结构、所有权结构、董事特征等对企业风险承担水平可能产生的影响。

表1为本文所选取变量的定义及说明。

(三)模型的设定

为了研究沪深A股上市公司交叉持股网络与风险承担水平之间的关系,本文建立如下模型来检验假设H1。

Riski,t = α0 + α1 Ceni,t + ∑Controls + ε" " " " " " "(7)

Riski,t = β0 + β1 SHi,t + ∑Controls + εnbsp; " " " " " " "(8)

其中,Riski,t为第t年上市公司i的风险承担水平,Ceni,t 为第t年上市公司i交叉持股网络的中心性,SHi,t为第t年上市公司i在网络中的结构洞丰富度,Controls为控制变量,ε为随机误差。如果α1、β1显著为正,那么假设H1成立。

四、实证分析

(一)描述性统计

表2是对主要变量进行描述性统计的结果。因变量方面,上市公司风险承担水平的均值为-3.496 0,最大值和最小值分别为-1.165 0和-4.473 0,表明不同企业之间风险承担水平的差距比较大;自变量方面,中心性综合指标Cen的最大值和最小值分别是5.629 0和-2.088 0,均值为-0.121 0,大于中位数-0.237 0,表明上市公司交叉持股网络中心度多集中于较低水平;结构洞丰富度SH的最大值和最小值分别为0.945 0和0,说明我国上市公司交叉持股网络中企业位置差异比较大。

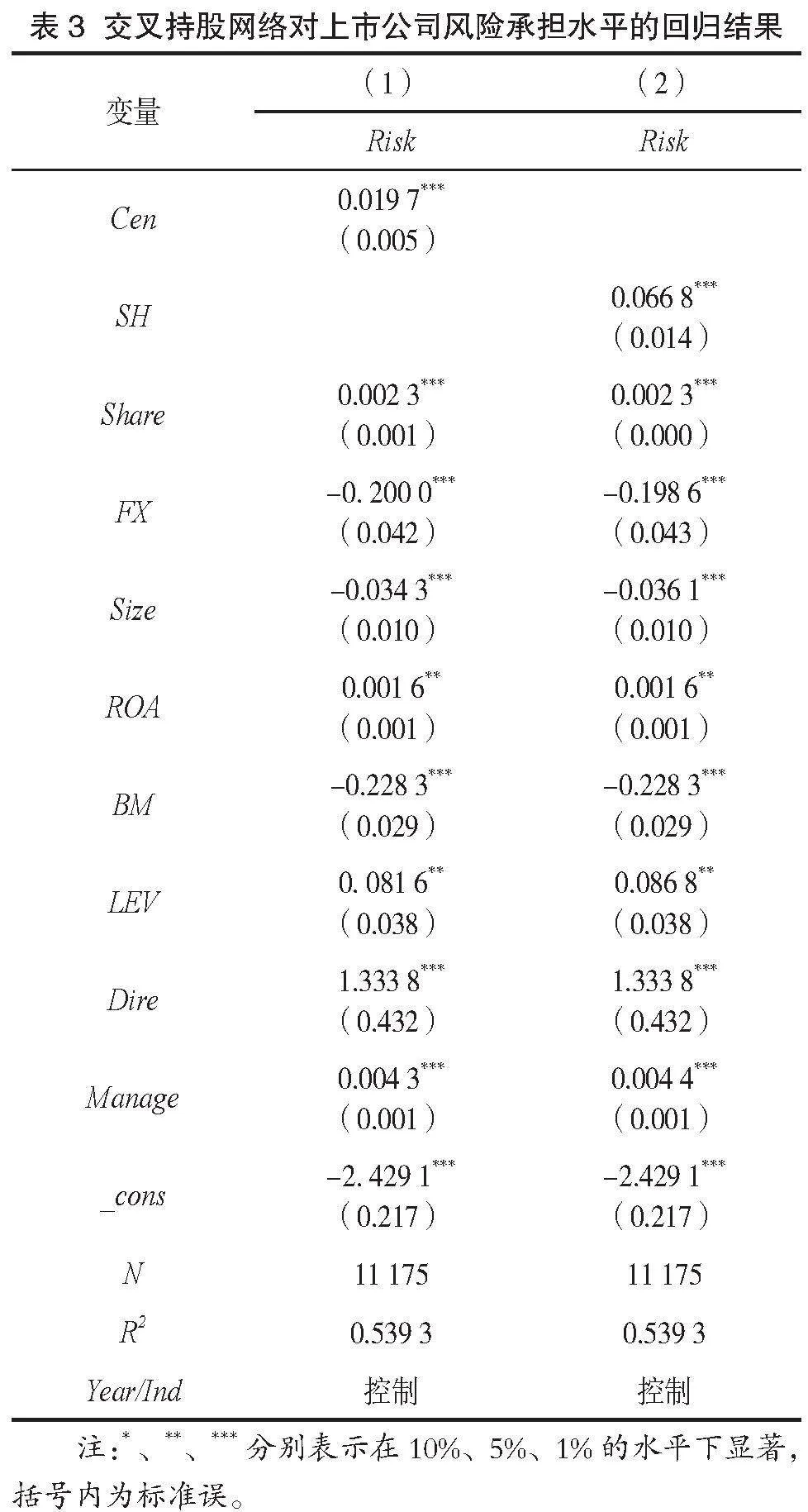

(二)基准回归

表3报告了交叉持股网络与上市公司风险承担水平的基准回归结果。中心性综合指标Cen和结构洞丰富度SH的回归系数分别是0.019 7和0.066 8,均在1%的水平下显著。这表明中心性综合指标每提高1个单位,则企业的风险承担水平提高1.97%;结构洞丰富度每提高1个单位,则企业的风险承担水平提高6. 68%。这可能是因为相比于其他企业,占据结构洞位置和中心性较高的上市公司可以获得更多信息和资源,从而提高其风险承担水平。实证结果证实了假设H1,即交叉持股网络显著提高上市公司风险承担水平。

(三)稳健性检验

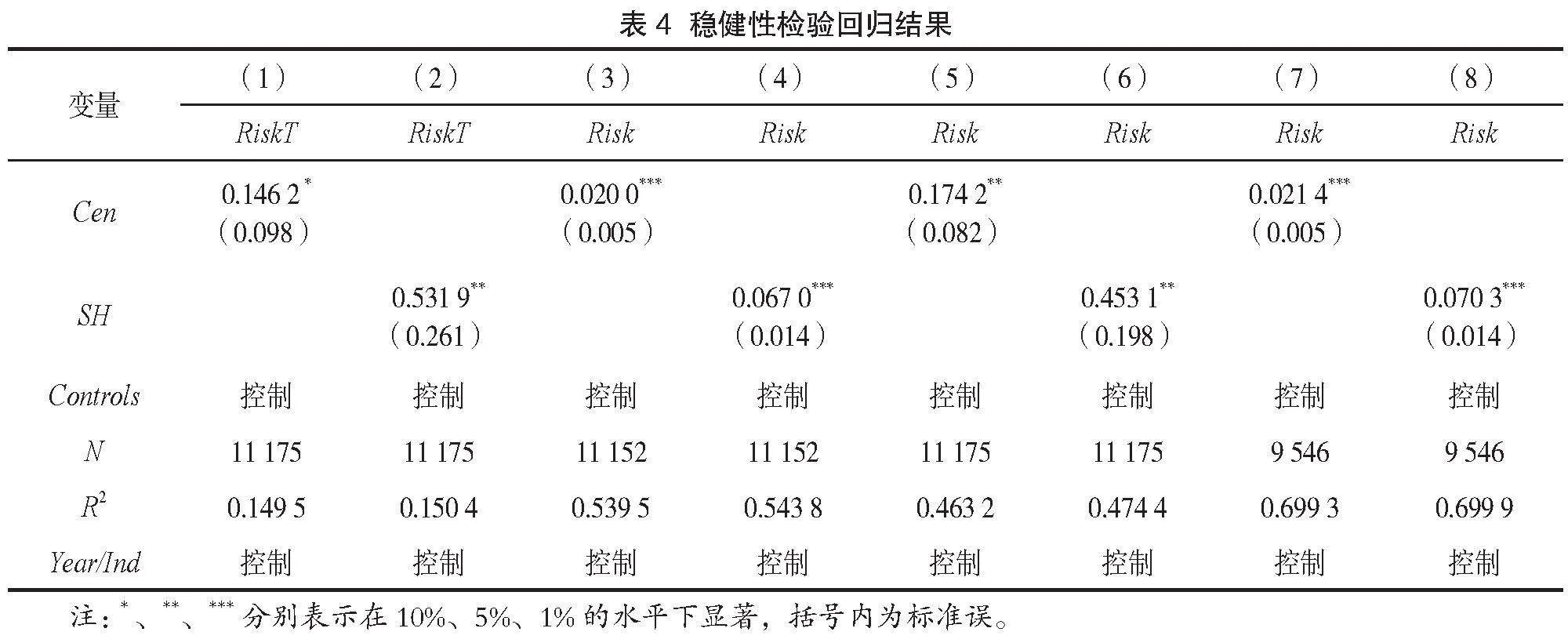

1.替换风险承担水平指标

为保证本文实证结果的稳健性,采用替代变量法对主回归进行检验。本文借鉴周泽将等(2019)的研究,采用盈利波动率(T=5)衡量企业风险承担水平(RiskT),再次对模型(7)和(8)进行基准回归,稳健性检验结果如表4中的列(1)和列(2)所示。结果显示,在替换被解释变量风险承担水平的衡量指标后,回归系数均显著为正,表明交叉持股网络的中心性和结构洞丰富度能显著提高企业的风险承担水平。由此可见,在改变企业风险承担水平衡量指标后,前文基准回归的结论依然成立。

2.倾向得分匹配(PSM)法

上市公司交叉持股网络与风险承担水平之间存在内生性问题,而倾向得分匹配法可以有效缓解因变量缺失和选择性偏差而引起的内生性问题,因此,采用PSM法对主回归进行稳健性检验。首先,根据交叉持股网络中心性、结构洞丰富度偏离适合水平的程度把企业分成两组,被解释变量是风险承担;其次,选取企业规模(Size)、股权集中度(Share)、资产负债率(LEV)、固定资产比重(FX)、账面市值比(BM)、管理层持股比例(Manage)、独立董事网络中心度(D _Cen)作为匹配变量;然后按1∶1进行核匹配,使用Logit模型进行拟合估计,匹配后的回归结果如表4中的列(3)、列(4)所示。结果显示,各指标的回归系数均显著为正,说明在减少选择性偏误后,原假设依然成立,即本文的研究结论具有一定的稳健性。

3.工具变量法检验

上市公司交叉持股网络与风险承担水平之间存在内生性问题:一方面,在上市公司交叉持股网络中,企业的中心性越大、结构洞丰富度越高,企业的风险承担水平越高;另一方面,企业间的交叉持股关系可能是在其投融资过程中形成的,即企业的风险承担水平可能提高了企业的股权投资,进而提高了企业交叉持股网络的中心性和占据的结构洞丰富度。

工具变量法可以有效解决给定模型中的内生性问题,本文借鉴邢斐等(2021)的研究,将交叉持股网络中心性的行业平均值作为工具变量。首先,同行业企业面临相似的外部环境,单个企业交叉持股情况与同行业交叉持股平均值具有相似性。其次,同行业交叉持股网络均值一般不会对单个企业的风险承担水平产生直接影响,满足外生性条件。回归结果如表4中的列(5)、列(6)所示。结果显示,估计系数均显著为正,工具变量具有统计显著性。这一回归结果与基准回归结果一致,说明即使考虑了反向因果关系的影响,交叉持股网络仍然能够提高上市公司的风险承担水平。

4.多维面板固定效应回归

前文采用个体固定效应对交叉持股网络与上市公司风险承担的关系进行检验,此处控制每年企业的变化对研究结果的影响,因此利用多维面板固定效应对基准回归模型进行检验,回归结果见表4中的列(7)、列(8)。结果显示,回归系数均在1%的水平下显著,说明采用多维面板固定效应回归方法通过稳健性检验,结论依然成立。

五、进一步研究

(一)交叉持股网络对上市公司风险承担水平的影响机制分析

为了进一步探讨交叉持股网络通过何种机制提高上市公司的风险承担水平,本文借鉴江艇(2022)的中介效应模型,从融资约束和信息披露质量两个渠道研究其影响机制。在模型(7)、模型(8)的基础上构建如下模型来检验假设H2。

KZi,t = λ0 + λ1 Xi,t + ∑Controls + ε" " " " nbsp; " " " " "(9)

Riski,t = μ0 + μ1 KZi,t + ∑Controls + ε" " " " " " "(10)

KVi,t =" δ0 + δ1 Xi,t + ∑Controls + ε" " " " " " " " "(11)

Riski,t = γ0 + γ1 KVi,t + ∑Controls + ε" " " " " " " (12)

其中,X为解释变量,包括交叉持股网络的中心性(Cen)和结构洞丰富度(SH);KZi,t为第t年上市公司i的融资约束,KVi,t为第t年上市公司i的信息披露质量。

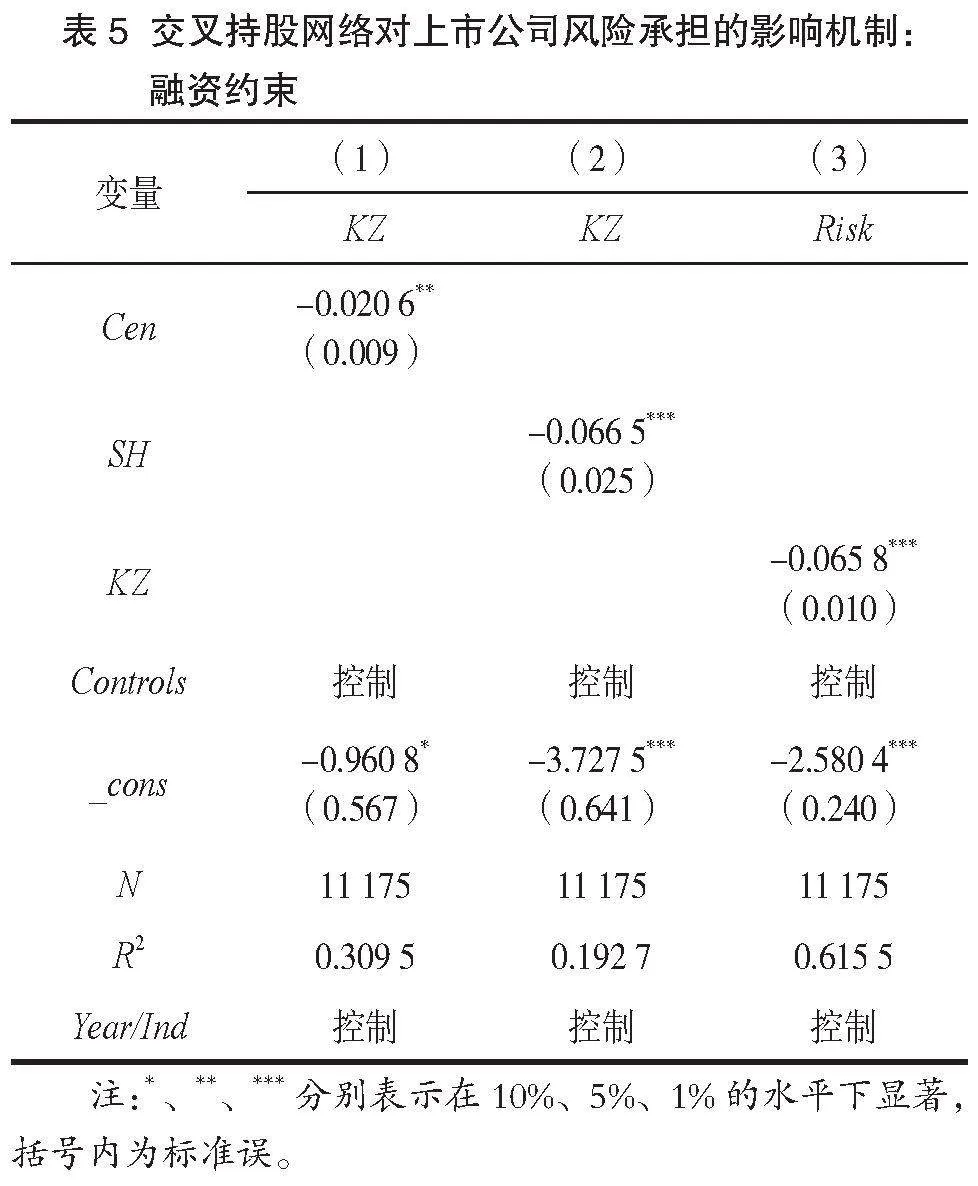

1.企业融资约束中介效应分析

企业往往需要投入大量的资金来支持经营活动,以满足自身发展需要。因此,企业的融资能力就显得尤为重要,企业融资能力越强,企业财务就越具有灵活性,风险承担水平就越高。本文借鉴魏志华等(2014)使用KZ指数表示上市公司的融资约束程度,研究交叉持股网络对上市公司风险承担的传导机制。KZ指数数值越大,表明企业面临的融资约束程度越高,融资能力越弱。表5中的列(1)和列(2)是交叉持股网络对融资约束的回归结果,交叉持股网络中心性(Cen)以及结构洞丰富度(SH)对企业融资约束(KZ)的回归系数均显著为负,说明交叉持股网络能够缓解企业融资约束,提高融资能力。列(3)是融资约束对风险承担水平的回归结果,中介变量融资约束(KZ)对风险承担水平显著为负,表明缓解融资约束有助于提高企业风险承担水平。交叉持股网络通过缓解融资约束,增强融资能力,提高风险承担水平,假设H2a成立。这说明交叉持股网络可以加强上市公司间的联系,增加资金获取渠道,缓解上市公司融资约束,而较低的融资约束将增强其承担高风险的意愿,提高上市公司的风险承担水平。

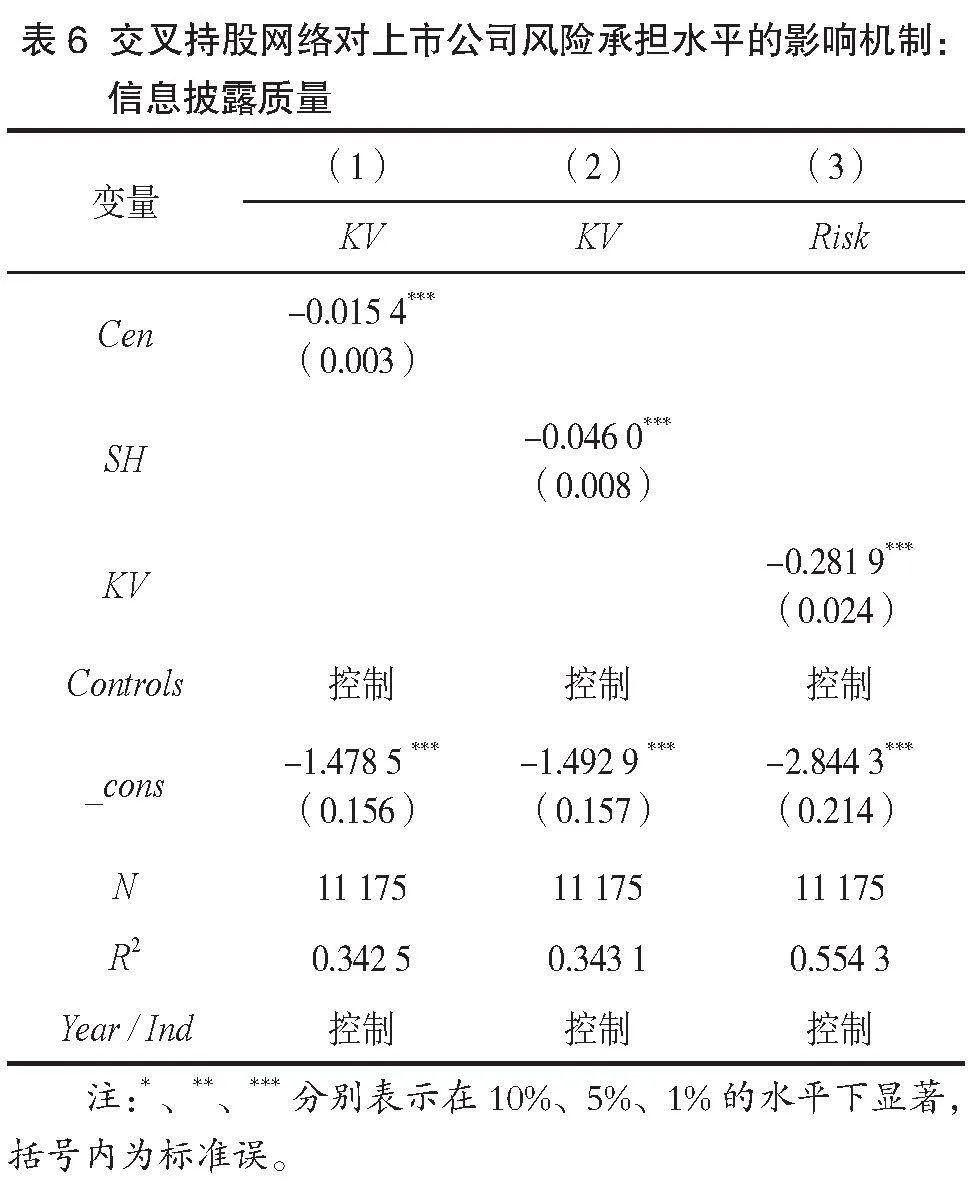

2.信息披露质量中介效应分析

财务信息是企业能够及时做出判断和决定的前提,信息披露通过向公众和投资者公开披露企业相关信息,促进市场信息的公开和透明,从而提高自身风险承担水平。本文借鉴邢恩泽等(2023)的研究,选用KV指数作为信息披露的代理变量,动态地将信息的自愿披露与强制披露综合进行分析。引入信息披露(KV)作为中介变量,KV的值越高,表明上市公司信息披露质量越低。表6中的列(1)、列(2)是交叉持股网络对信息披露质量的回归结果,交叉持股网络中心性和结构洞丰富度对信息披露质量(KV)的回归系数均显著为负,说明交叉持股网络能够提高上市公司的信息披露质量。列(3)是信息披露质量对风险承担水平的回归结果,KV对风险承担水平的回归系数显著为负,表明信息披露质量存在中介效应,即上市公司交叉持股网络将通过提高信息披露质量这一传导渠道提高上市公司的风险承担水平,假设H2b成立。上市公司间的交叉持股网络能够传递信息,加强企业之间的监督,提高其信息披露的质量,缓解信息不对称以及融资约束等问题,从而促进上市公司风险承担水平的提升。

(二)交叉持股网络与上市公司风险承担水平的调节机制分析

1.产权性质调节效应分析

不同产权性质的交叉持股网络在提高上市公司风险承担水平方面可能存在差异。相比于非国有企业,国有企业有政府支持,更容易获取资源,风险承担水平较高。为了检验产权性质对上市公司交叉持股网络与风险承担水平之间关系的影响,本文引入企业产权性质这一调节变量,构建如下模型。

表7为产权性质视角下交叉持股网络影响上市公司风险承担水平的调节效应结果。由表7中的列(1)可知,Cen与Soe交乘项的系数在1%的水平下显著为负;由表7中的列(2)可知,SH和Soe交乘项的系数在5%的水平下显著为负。这表明国有企业交叉持股网络中心性和结构洞丰富度对上市公司风险承担水平的提高的作用会被削弱,即非国有企业交叉持股对风险承担的正向影响更显著,假设H3a成立。国有企业享有更多的政府支持,更容易获取所需资金,而非国有企业较难从外部市场获得信贷资金以满足其资金需求。交叉持股网络具备显著的资源流通效应,能够增加非国有企业的资金来源渠道,增强非国有企业的融资能力。因此,非国有企业通过建立交叉持股网络可以获取更多的资源和信息,提高其风险承担水平。

2.市场化水平调节效应分析

不同市场化水平的交叉持股网络在影响上市公司风险承担水平方面可能存在差异,市场化程度较高地区,法律政策较为完善,获取资源与信息的成本相对较低,具有更高的风险承担水平。为了检验市场化水平对上市公司交叉持股网络与企业风险承担水平之间关系的影响,本文引入市场化水平(Market)作为调节变量,研究市场化水平在交叉持股网络促进上市公司提高风险承担水平方面的调节作用,构建如下模型。

Riski,t = ϕ0 + ϕ1Ceni,t + ϕ2Marketi,t + ϕ3Ceni,t ×

Marketi,t + ∑Controls + ε" " " " " " " " " "(15)

Riski,t = φ0 + φ1SHi,t + φ2Marketi,t + φ3SHi,t ×

Marketi,t + ∑Controls + ε" " " " " " " " " "(16)

其中,Market为上市公司所在地区的市场化水平。按照某地区的市场化水平是否大于我国市场化水平的中位数进行分组,若大于中位数,则Market取1,反之取0。若ϕ3、φ3显著为负,则假设H3b成立。

表8为市场化水平视角下交叉持股网络影响上市公司风险承担水平的调节效应结果。由表8可知,Cen、SH的回归系数均显著为正,两者与市场化水平交乘项的回归系数均显著为负,这表明市场化水平较低地区的上市公司交叉持股网络对风险承担水平的正向影响更显著,假设H3b成立。可能的原因是,市场化水平较高的地区市场秩序更规范,企业面临的竞争环境相对公平,企业的创新水平较高,企业承担风险的意愿也较强;相反,在市场化水平较低的地区,金融体系和法律法规欠完善,政府干预较多,降低了企业的风险承担水平。构建交叉持股网络可以促进信息和资源在网络成员间的共享,提高信息的透明度,进而提高企业的风险承担水平。因此,处于市场化水平较低地区的上市公司通过交叉持股更能缓解信息不对称,进而提高风险承担水平。

(三)交叉持股网络对上市公司风险承担水平的异质性分析

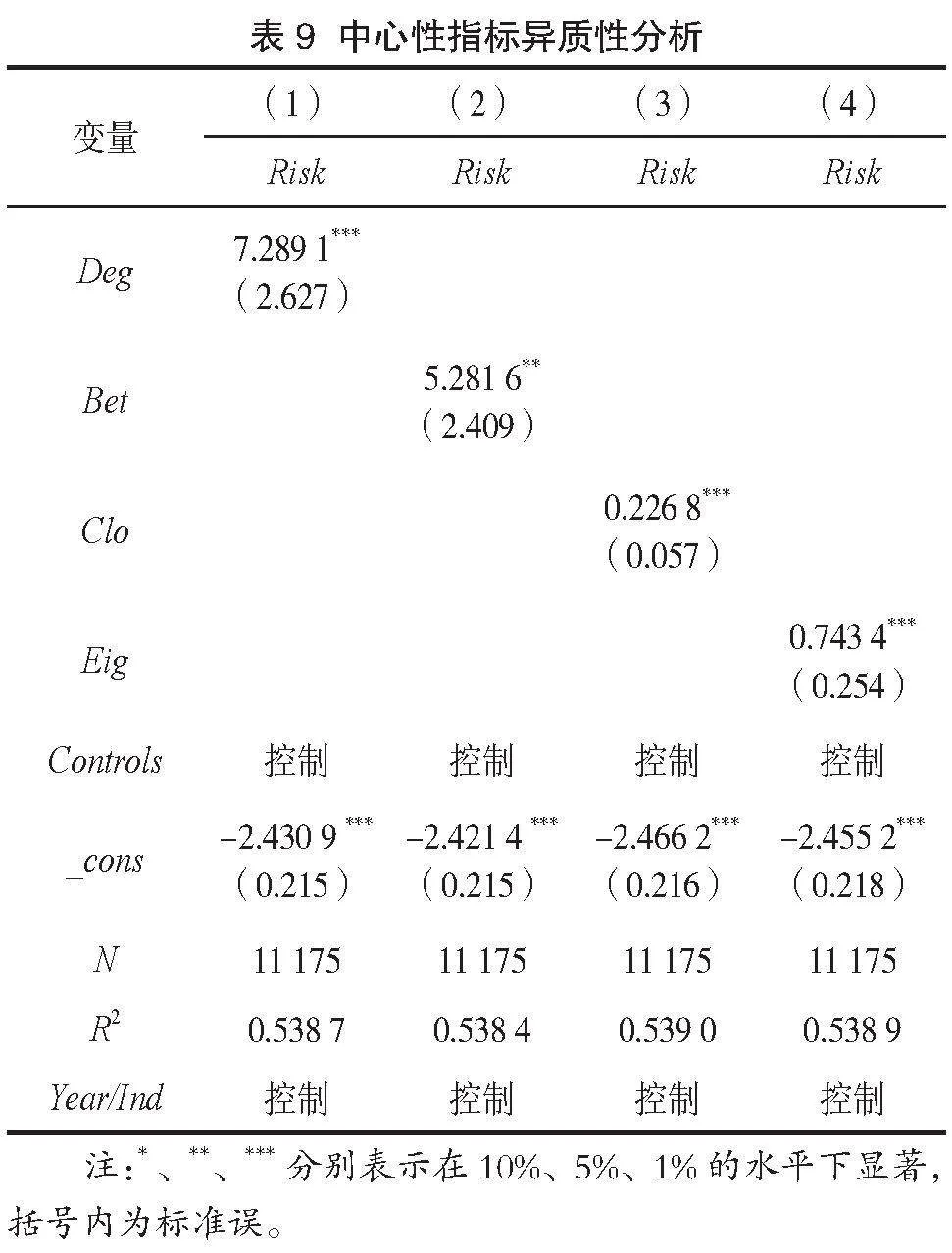

1.中心性指标异质性分析

本文将上市公司交叉持股网络中心性指标分为度数中心性、中介中心性、接近中心性、特征向量中心性四种类型,回归结果见表9。根据系数大小发现,度数中心性和中介中心性对上市公司风险承担水平的影响效果更强烈,接近中心性和特征向量中心性影响效果较弱。一方面,在交叉持股网络中,节点的度数中心性越高,表明该节点与其他节点的直接联系越多,企业获取信息和资源的途径越多;中介中心性越高,表示企业所承担的媒介作用越大,风险承担水平越高。度数中心性和中介中心性对风险承担水平的影响效果较为强烈。另一方面,节点企业的接近中心性越高,其与其他节点的最短路径越短,可以更快速地传递信息和获取资源;特征向量中心性越高,与其相连的企业质量越高,进而可以通过连接优质企业提高自身风险承担水平。接近中心性和特征向量中心性对风险承担水平的影响效果较弱。

2.生命周期异质性分析

不同生命周期阶段的企业其资源基础和实施的战略目标不一样,因此企业管理者会采取不同的风险承担措施,所以,生命周期可能会影响交叉持股网络提升企业风险承担水平效应的发挥。借鉴郝艳华(2022)等的研究,采用企业年龄、销售收入增长率、留存收益比率以及资本支出比率的综合得分作为生命周期(Life)的衡量指标。将所有样本上市公司按综合得分由高到低进行排序,前1/3是处于成长期的上市公司,Life=1;后1/3是处于衰退期的上市公司,Life=3;中间的1/3是处于成熟期的上市公司,Life=2。

表10显示了成长期和衰退期上市公司的交叉持股网络对风险承担水平影响的差异。成长期上市公司的回归系数均显著为正,说明处于成长期的上市公司的中心性越大、结构洞丰富度越高,越能提高风险承担水平。随着生命周期的推移,交叉持股网络对风险承担水平的积极影响趋于减弱。这可能是因为处于生命周期后期阶段的上市公司,其组织架构已逐渐完善,成长速度变缓,企业产品的市场地位相对稳定,并且上市公司在早期发展过程中也积累了一定的内部资本,降低了对外部资本的依赖。综上,成长期上市公司的交叉持股网络对风险承担水平的提高作用更显著。

六、研究结论与启示

随着企业改革不断深入,交叉持股网络逐渐呈现出规模化的发展趋势,对提升企业的风险承担水平至关重要。本文以2007—2021年沪深A股上市公司数据为样本,构建上市公司交叉持股网络。研究发现,交叉持股网络的中心性、结构洞丰富度与上市公司风险承担水平之间存在正相关关系。影响机制分析发现,交叉持股网络通过缓解融资约束以及提高信息披露质量间接提高其风险承担水平。调节效应分析发现,交叉持股网络对上市公司风险承担的影响效果在非国有企业以及市场化水平较低地区表现更显著。异质性分析得出,度数中心性和中介中心性对上市公司风险承担水平的影响效果更强烈,处于成长期的上市公司的交叉持股网络能更显著地提升其风险承担水平。

根据上述结论,本文得出以下启示: 第一,上市公司应积极构建交叉持股网络。通过交叉持股关联形成风险共担、利益共享联盟,网络成员可以通过彼此之间的交叉持股关联获得各种信息和资源优势。因此,上市公司应该优化其在交叉持股网络中的位置,尽可能与优质企业建立股权联结,构建与利益相关者之间的长期信任关系,提升企业的风险承受能力。第二,上市公司应建立良好的联动机制以更好地发挥交叉持股网络的治理效应。通过提高信息披露质量,并构建自身与其他企业间的资源和信息传递渠道,保证企业能够通过交叉持股网络获取有价值的信息和资源,从而提高自身风险承担水平。第三,充分发挥政府的指导与支持作用。政府部门应出台有针对性的扶持政策,鼓励优质企业与其他企业交叉持股,促进资源与信息的高效整合,增强整体协同效应。对于非国有企业、位于市场化水平较低地区的上市公司,应积极推动其构建交叉持股网络,加强网络内企业间的信息交流与资源共享,从而提高风险承担能力。

参考文献:

[1]王熹,刘国枝,王利,等.董事网络位置对企业风险承担的影响研究——来自中国上市公司的经验证据[J].工业技术经济,2024,43(03):76-86.

[2] SHAHZAD F, LU J, FAREED Z. Does firm life cycle impact corporate risk taking and performance? [J]. Journal of Multinational Financial Management, 2019, 51:23-44.

[3] LIU W, LIN G, HE Q. Enhanced management information disclosure responsibilities and corporate risk-taking: Evidence from the accountability system for errors in China [J]. International Review of Economics and Finance, 2024, 89: 511-531.

[4]冷雪蕊,陈鹏程,林璐璐.股权激励及其契约要素与企业风险承担[J].金融理论与实践,2022(07):84-97.

[5] 施荐予,李晓庆.高管薪酬差距对企业风险承担的影响研究[J].现代管理科学,2023(01):76-83.

[6] 徐飞.CEO股价崩盘经历与企业风险承担:“司空见惯”还是“杯弓蛇影”[J].当代财经,2023(01):94-107.

[7]杜剑,张杰.气候变化对企业风险承担能力与金融化关系的影响研究——来自A股非金融类上市公司的证据[J].贵州师范大学学报(社会科学版),2023(01):73-82.

[8] YAJIE B,LEILEI H,TIEGANG Z.Common institutional"ownership and investment efficiency: Empirical"evidence from China[J].Borsa Istanbul Review,2023,23(05):1067-1077.

[9]王崇锋,王世杰.地理邻近性视角下独立董事网络结构特征对企业投资效率的影响研究[J].工业技术经济,2023,42(02):96-105.

[10] FENG Y, LI X. The cross-shareholding network and risk contagion from stochastic shocks: An investigation based on China's market[J]. Computational Economics,2021,59(01):1-25.

[11] 张亚涛.机构交叉持股、企业多元化经营与投资-股价敏感性研究[J].金融监管研究,2022(05):1-18.

[12] 单志诚,贺炎林.风险投资对企业风险承担水平的影响——来自中国A股上市公司的经验证据[J].金融论坛,2022,27(06):35-44.

[13] 蒋艺翅,姚树洁.ESG信息披露、外部关注与企业风险[J].系统管理学报,2024,33(01):214-229.

[14] 周子雯.企业风险承担与企业价值:市场化视域[J].中原工学院学报,2022,33(05):82-89.

[15] HUA L, YANGYANG L, QIUBAI S. The influence mechanism of interlocking director network on corporate risk-taking from the perspective of network embeddedness: Evidence from China [J]. Frontiers in Psychology, 2023,14:1062073-1062073.

[16] 王罡.网络嵌入性、风险承担与商业模式创新——基于环境不确定性的调节作用[J].珞珈管理评论,2019(01):56-73.

[17]" LI Z, CHEN B, LU S, et al.The impact of financial institutions' cross-shareholdings on risk-taking[J].International Review of Economics and Finance, 2024,92:1526-1544.

[18] 何令彦.交叉持股规模与上市公司投资效率——基于市场风险和行业竞争的检验[J]. 财会月刊, 2022(14):53-61.

[19] 邓伟,陈佳明.信息披露质量对企业风险承担的影响[J].金融与经济, 2021(03):47-54.

[20] 马连福,杜善重.数字金融能提升企业风险承担水平吗[J].经济学家,2021(05):65-74.

[21] 肖翔,李珍珠,代庆会.董事网络中心度与企业双元创新——两类代理成本的中介与遮掩效应[J].商业研究,2023(04):131-142.

[22] 宋鹏,田丽丽,李常洪.交叉持股网络与企业风险承担[J].经济问题,2019(06):83-89.

[23] 吕可夫,于明洋,阮永平.兼听则明,偏信则暗——供应链网络中心性与企业风险承担[J].管理评论,2023,35(07):266-280.

[24] 周泽将,罗进辉,李雪.民营企业身份认同与风险承担水平[J].管理世界,2019,35(11):193-208.

[25] 邢斐,周泰云,李根丽.机构交叉持股能抑制企业避税吗?[J].经济管理,2021,43(05):125-141.

[26] 江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022(05):100-120.

[27] 魏志华,曾爱民,李博.金融生态环境与企业融资约束——基于中国上市公司的实证研究[J].会计研究,2014(05):73-80+95.

[28] 邢恩泽,邓玉萍,袁礼,等.信息披露质量与企业全要素生产率[J].中国软科学,2023(07):114-126.

[29] 郝艳华.营运资金管理策略对零售企业价值创造的影响——基于企业生命周期的异质性分析[J].商业经济研究,2022(10):134-137.