欧盟碳边境调节机制对我国出口贸易的影响研究

2024-08-26杨波王勇

摘要:为了深入分析碳关税对我国出口贸易的影响,探索构建碳关税税率对出口影响的定量分析框架,本文运用世界投入产出表(WIOT),以对欧盟贸易为例,借助引力模型计算得出碳排放与出口总额存在较强的相关性,在此基础上证明了碳排放的变化将对中欧贸易产生较大影响。研究表明,随着我国碳排放强度的减小,碳关税对欧盟出口总额的影响减弱,但当碳关税按照70欧元/吨征收时,2019年的出口额仍下降17.91%。此外,11个高碳排放行业的测算结果表明,当碳关税增加到70欧元/吨时,企业出口大幅下降,甚至停止出口。基于实证研究结果,本文提出了加强碳关税政策预判、综合运用收支调节工具、优化外汇政策拓展企业生存空间、进一步推动产业结构转型等政策建议。

关键词:碳边境调节机制;碳关税;进出口贸易;投入产出分析;碳排放强度

中图分类号: F424" " " " 文献标识码:A" " " " 文章编号:1007-0753(2024)06-0082-11

一、引言

随着全球气候变暖问题越来越受到国际关注,绝大部分国家意识到缓解全球气候变暖、减少二氧化碳排放的重要性和紧迫性。碳关税设计的初衷在于优化高污染高排放国的产业结构,降低碳排放量。为应对“碳泄漏”的风险,避免欧盟产业转出,2022年欧盟经过四轮谈判,确定了碳边境调节机制(CBAM),对不符合欧盟碳排放标准的境外高排放、承担低排放成本产品征收进口关税,以消除欧盟境内外企业成本差异,因此碳边境调节机制实质上就是碳关税(段玉婉等,2023)。CBAM将涵盖钢铁、水泥、铝、化肥和电力等行业,并可能进一步延伸到其他行业。2023年5月,欧盟碳边境调节机制法案,即“碳关税”法案正式生效,并于10月进入过渡期。其间,根据CBAM法案规定,进口商品需要对其隐含碳排放量进行申报,但尚无需实际缴纳费用。进口商申报内容包括进口商品总额、产品直接与间接碳排放量以及产品在原产国已经支付的碳成本。自2026年起,欧盟将逐渐取消免费碳配额并对进口货物施征碳关税。实际上,自欧盟推出碳边境调节机制以来,碳关税的减排设计目标已经异化为贸易保护措施,其本质是发达国家对发展中国家发展权的限制。可以预见,碳关税的实施将对发展中国家的经济和贸易造成巨大冲击。随着欧美在碳关税立场上逐渐取得一致,作为贸易保护措施的碳关税的实施已经势在必行,这将必然冲击发展中国家的对外贸易出口。因此,有必要深入分析其传导机制,通过碳关税的测算,分析欧美国家实施碳关税政策对我国对外贸易的影响,以促进我国贸易进出口稳定均衡发展。

关于碳关税对宏观经济及进出口的影响研究主要集中在三个方面。其一,关于碳排放的测算。目前,碳排放测算尚未形成统一的标准,测量方法与数据来源的不同都会造成测算结果存在偏差。投入产出法是国内外广泛使用的隐含碳的测算方法,绝大多数测算结果表明,这种碳排放量的测算方法使发展中国家处于不利地位。Liu 等(2016)采用投入产出测量法预估各国贸易产品的碳排放量,发现部分出口商品的碳排放量存在被高估的现象,他们还指出高碳排放量的商品被转移至发展中国家生产,增加了发展中国家碳排放量。周银香和吕徐莹(2017)通过构建GVAR模型分析了全球33个国家30年数据,得出美国经济增长、产业结构升级对中国碳排放具有促增效应,并验证了美国在进口贸易中向中国转移了碳排放。其二,碳关税对贸易环境的影响。Mander和Veenendaal(2009)指出欧盟实施碳关税能有效减少碳排放,但仅欧盟从中受益,其他国家的福利将会受到负面影响。龙敏(2021)研究发现以碳足迹国际生产标准等为代表的隐性碳关税政策不仅会提高生产商的出口成本,也会对出口产品进入国际市场产生不利影响,极端情况下出口国可能丧失低碳贸易的话语权。但也有一些学者认为碳关税会产生积极影响,比如推动产业升级。Gunnarsdottir 等(2022)认为碳关税会被汇率、工资和价格抵消,因而对进出口贸易、消费和生产的影响是中性的,也不会显著影响福利状况。陈松洲(2013)指出碳关税虽然会导致贸易环境恶化,出口规模下降,尤其是使新兴国家产业竞争压力增大,但也会促使全球产业结构优化升级,推动绿色低碳等新兴产业快速发展。其三,关于碳关税影响的具体测算方法。目前,大多数文献仅就碳关税对某个行业的影响进行测算,如方世国(2017)利用计量方法分析了碳关税对我国制造业出口的影响。另外,宋建新和崔连标(2015)、杨立强和马曼(2011)等运用CGE模型及GAP数据库分析碳关税对宏观经济的影响。计量方法的采用具有不可避免的不足,在测算关键环节如商品的需求弹性方面并无严密的分析;而宏观计量方法建立在经济学理论的基础上,偏向于宏观经济理论分析,着重阐述对宏观经济的影响,对进出口本身的影响分析存在不足。

综上所述,目前大多数研究视角局限于贸易总额或者单个行业,尚未结合全球产业链分析碳关税对我国贸易收支的影响。此外,定性分析碳关税影响的文献较多,偏向于分析碳关税对宏观经济的影响,而定量分析的文献相对较少,对碳排放的测算也往往停留在投入产出理论的简单运用层面。本文从商品需求弹性分析入手,较好地弥补了测算的微观基础,可能存在两个方面的创新:一是结合弹性理论,从微观层面对碳关税影响出口的机理进行梳理,找出碳关税影响的关键因素,即出口商品的需求弹性及征税强度;二是结合碳排放数据,设定可能的税率,对碳关税的影响进行测算,并对相关行业进行了拓展,具有一定的前瞻性。由于测量方法存在差异以及数据的可获得性,加之测算工作量巨大,测算结果的精度尚待进一步提升,测算方法也需进一步完善。

二、碳关税影响出口贸易的机理分析

普通关税壁垒的影响主要体现在价格机制层面,传导路径为“数量控制—价格控制—数量控制”。尹希果和孙惠(2010)认为碳关税实际上是一种绿色关税,其影响机制是关税的价格传导机制与技术性贸易壁垒循环传导机制的结合。技术性贸易壁垒机制,即为达到进口商相关标准要求,出口商需要增加技术投入,使得生产成本上升,从而提高出口商品价格,导致出口商品数量下降。

(一)价格传导机制

根据欧盟碳关税的设计内容,欧盟进口商品需要购买CBAM凭证,1张CBAM凭证=1吨隐含碳排放量。CBAM凭证价格由欧盟委员会依据前一周欧盟ETS(欧盟碳排放权交易体系)碳权拍卖的平均价格计算得出。企业应支付的CBAM总价=CBAM凭证数量(隐含碳排放量)×CBAM凭证价格。尽管碳关税在计算方法上与进口关税有所区别,但其最终无疑会增加企业商品出口成本,因而其影响出口的机制与税收影响需求的机制是一致的,即碳关税影响出口总额的机制是在税收调节消费机制的基础上形成的。

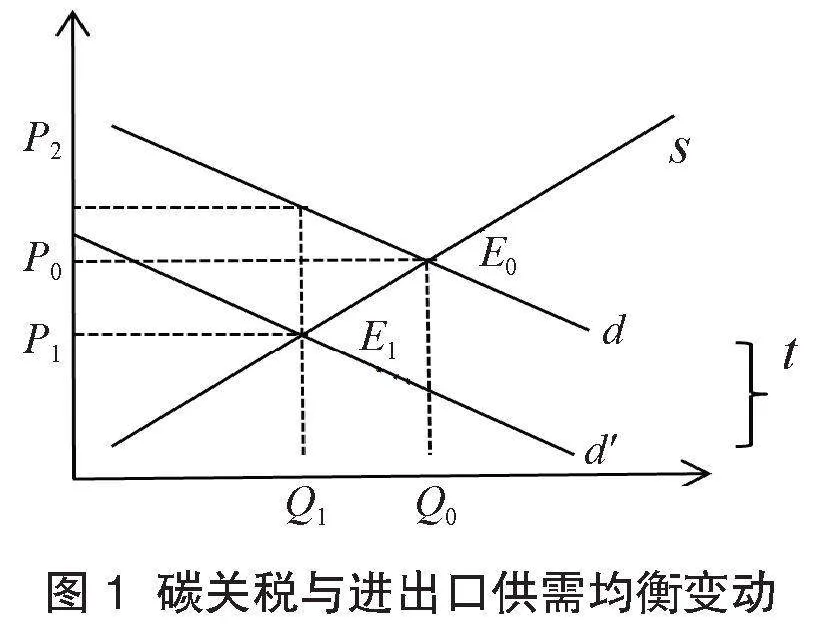

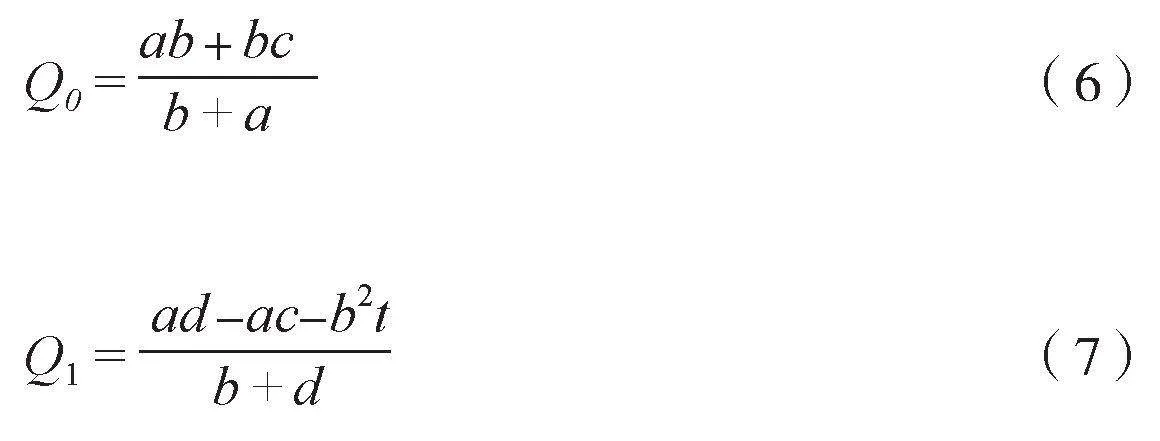

为简化分析,本文从价格机制角度探讨进口商品需求。如图1所示,初始状态下,欧盟对我国商品的需求曲线为d,我国出口商的产品供给曲线为s,两条线交于E0点,该点为供需平衡点,对应的均衡价格为P0、均衡进出口量为Q0。当生产技术不变时,生产规模及要素投入也不会发生变化,生产商的成本不变,供给曲线保持不变;当欧盟向进口商征收碳关税时,按照欧盟碳关税设计原则,将导致进口成本增加,此时需求曲线将向左下方移动,最后形成新的均衡。当碳关税为t时,需求曲线垂直下移t个单位,两者相交于E1点,对应的出口量为Q1,出口商得到的价格为P1,进口商付出的价格为P2,且两者之差为单位产品碳税额。

可知,我国出口商承担的碳关税为P0-P1,欧盟进口商承担的碳关税为P2-P0,需求的价格弹性越小,进口商承担的碳关税越多,因此,欧盟进口商的需求价格弹性对进出口影响较大。根据图1可知,出口额变动幅度为:

进一步,假设需求与供给满足线性关系,需求函数和供给函数分别为:

QD = a - bpD" " " " " " " " " " " " " " " " " " " " " " " " " " (2)

QS = c + dpS" " " " " " " " " " " " " " " " " " " " " " " " " " " (3)

其中,a,b,c,d为常数。当税率为t时,可以得出均衡供给价格:

税前均衡价格为:

容易得到:

将式(4)(5)(6)(7)代入(1),出口变动幅度为:

其中,b为需求曲线的斜率,与需求的价格弹性相关。可以得出以下结论:第一,出口变动幅度与进口商的需求价格弹性密切相关,弹性越大则出口下降幅度越大,弹性越小则出口下降幅度越小;第二,出口变动幅度与征税强度相关,单位税率越高则出口下降幅度越大,单位税率越低则出口下降幅度越小。

因此,当征收碳关税时,在其他条件保持不变的情况下,税负越重,进口商品的价格越高,进口商品数量减少得越多。由于价格弹性对需求存在较大影响,税负将在消费者和出口商之间分摊,税负分担的多少取决于供需关系。如果消费者的需求价格弹性较大,那么其所负担的税负较小,出口商承担的部分较多,进口商品价格上涨越大,进口需求减少越多。相反,如果消费者的需求价格弹性较小,那么进口商品数量变化越少。出口商在价格下降的情况下愿意出口的商品减少,消费者(进口商)支付的高价和出口商卖出的低价之间的差异就是单位价格征收的碳关税。

进一步,需要讨论以下两种情况:一是其他国家商品对我国商品的替代。如果我国产品因碳排放技术支出少,有成本优势,在征收碳关税后,优势不再,欧盟也将从其他国家进口替代商品。欧盟从其他国家进口商品的增加,会对我国产品需求进一步减少,最终达到新的均衡。二是其他国家征收碳关税情况。当发达国家都开始征收碳关税,且出口商所在国也征收碳关税,那么可能导致碳关税博弈,促使全球商品价格上涨,最终导致消费者不得不接受高价,出口商品数量存在先降后升的情况。

(二)技术性贸易壁垒机制

技术性贸易壁垒主要指商品进口国家所制定的强制性和非强制性的商品标准、法规以及检验商品的合格性评定所形成的贸易障碍,即通过颁布法律、法令、条例、规定,建立技术标准、认证制度、检验制度等方式,对外国进口商品制定苛刻的技术、卫生检疫、商品包装和标签等标准,从而提高产品技术要求,增加进口难度,达到限制进口的目的。欧盟制定的碳排放标准及其所形成的碳边境调节机制(CBAM)通过提升价格限制,降低进口商品数额。征收碳关税后,节能减排技术先进国家的产品碳排放量相对较少,因此被征收的碳关税也较低,产品保持一定的竞争力。随着征收强度加大,进口商为降低成本,不得不加大技术改造投入,产品成本增加。在这种情况下,碳关税征收数额降低,但产品成本增加,最终使得商品价格上涨,导致出口商品数量减少。

三、征收碳关税对出口贸易的影响

从现有文献看,引力模型是解释贸易变动的常用模型之一。传统的引力模型最初仅考虑两国之间的距离对双边贸易的影响,后来通过加入其他因素来反映贸易壁垒和非贸易壁垒对贸易的影响,并发展成为经典的贸易模型。按照欧盟碳边境调节机制对出口商品征收碳关税的条款规定,出口产品中所含的碳排放量越高,产品被征收的碳关税将越多。本文把碳排放因素加入模型,验证中欧贸易与隐含碳排放量的关系,从而证明征收碳关税对贸易的影响。隐含碳排放量,指国际贸易中进口商品生产所累计排放的碳,包括原材料的获取,产品的加工、制造、运输各个环节所产生的碳排放。本文根据世界投入产出表WIOT(World Input-Output Table)数据,采用排放因子法对碳排放量进行测算。由于方法较为成熟,且限于篇幅,具体测算过程不再赘述。碳排放强度直接与征税强度强相关,碳排放强度越大,出口商品碳关税征收得越多,对出口产生的影响越大(覃洁贞等,2022)。本文参考方世国(2017)的做法,用出口某国商品的碳排放量与国内生产总值之比来衡量对该国出口商品的碳关税征税强度。引入碳排放强度指标,构建引力模型:

ln Tradeit = β0 + β1 ln Cgdpit + β2 ln Ecuit + β3 ln Toit +

β4 ln Distit + β5 ln Fdiit + β6 ln Exrit + μit + εit

(i = 1,2,3,…,20)

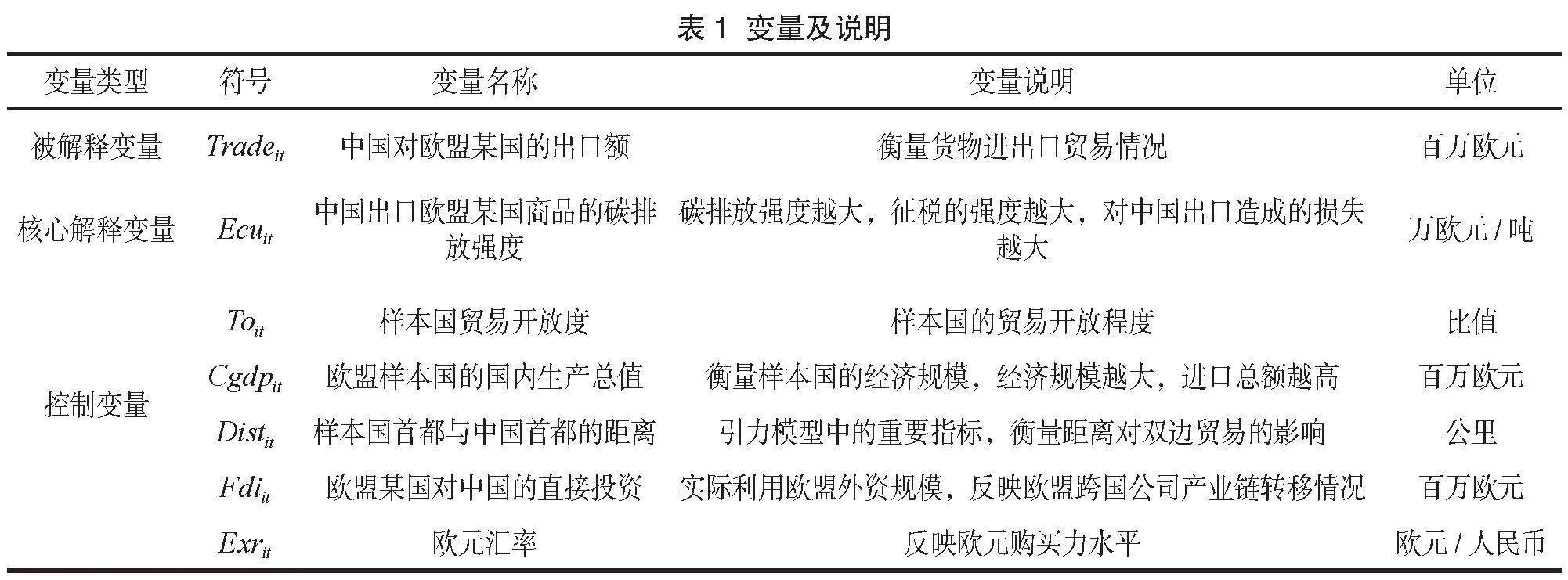

模型中出口贸易额为被解释变量,碳排放强度为解释变量,欧盟国家国内生产总值、实际利用欧盟外资规模、欧元兑人民币汇率等其他变量作为控制变量。在分析欧盟国家国内生产总值水平对我国的经济溢出效应时,考虑到汇率作为贸易的重要影响因素,以及外资对母国贸易具有引致作用,加入了欧元汇率变量以及欧盟国家对我国直接投资变量。变量及其说明见表1。

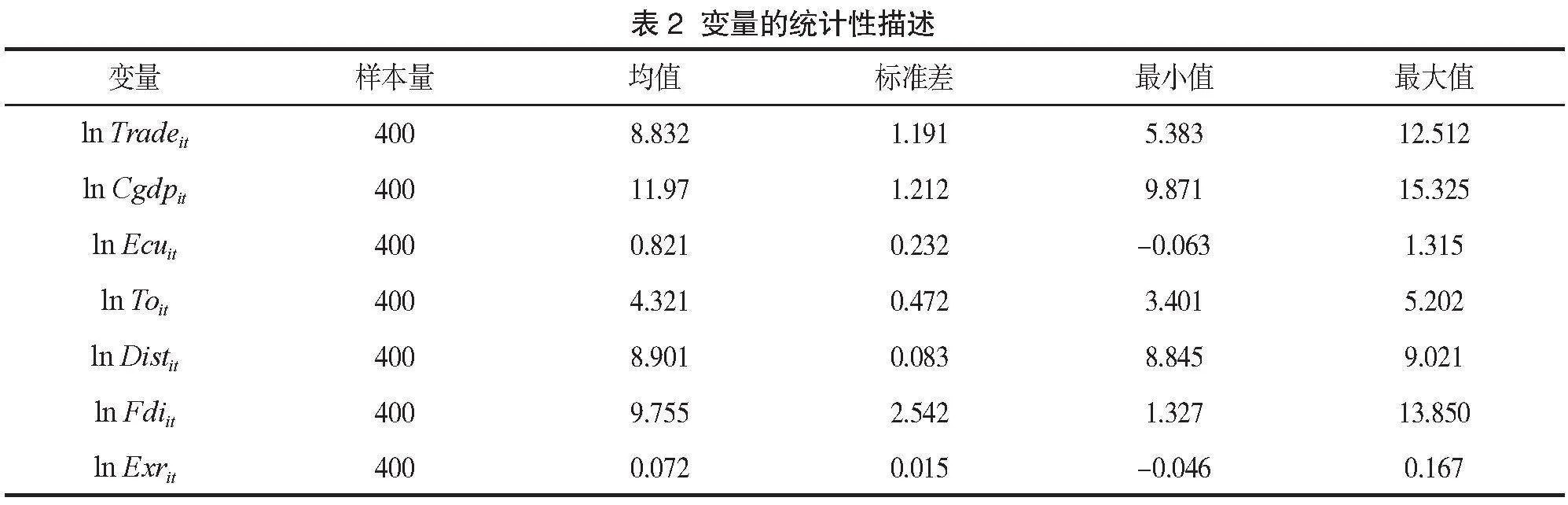

样本期间为2000—2019年,各国碳排放数据根据WIOT表计算得出,2015年以后的碳排放数据根据2014年的投入产出结构及自回归的方法得到。考虑到中国与欧盟一些国家的贸易量较少,且数据缺失较为严重,最后选取20个欧盟国家,其贸易量占总贸易量的85%以上。其中葡萄牙、卢森堡个别年份数据缺失,用插值法获得。两国首都的直线距离来自CEPII地理数据库。欧洲各国贸易数据来自世界银行数据库。中国贸易数据通过国家统计局网站得到。人均GDP根据GDP与人口数据计算得到。贸易开放度由世界银行公布的数据得到。利用欧盟外资规模数据及汇率数据来自国家统计局网站。对原数据进行协整检验,发现样本在一阶差分下均平稳,因此不会出现伪回归情况。主要变量的统计特征见表2。

我国对欧盟各国出口商品碳排放强度差异相对较小,且存在降低趋势,最小值出现在2017年,最大值出现在2009年。

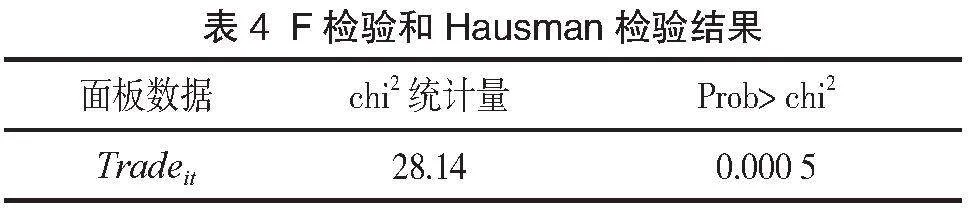

首先对变量进行多重共线性检验,结果见表3,可见方差的膨胀因子小于10,故不存多重共线性。鉴于样本个体可能存在固定效应、随机效应或者混合效应,本文先对数据进行Hausman检验,以便选择合适的面板计量模型。原假设为随机模型,个体影响与自变量不相关,检验结果如表4所示。

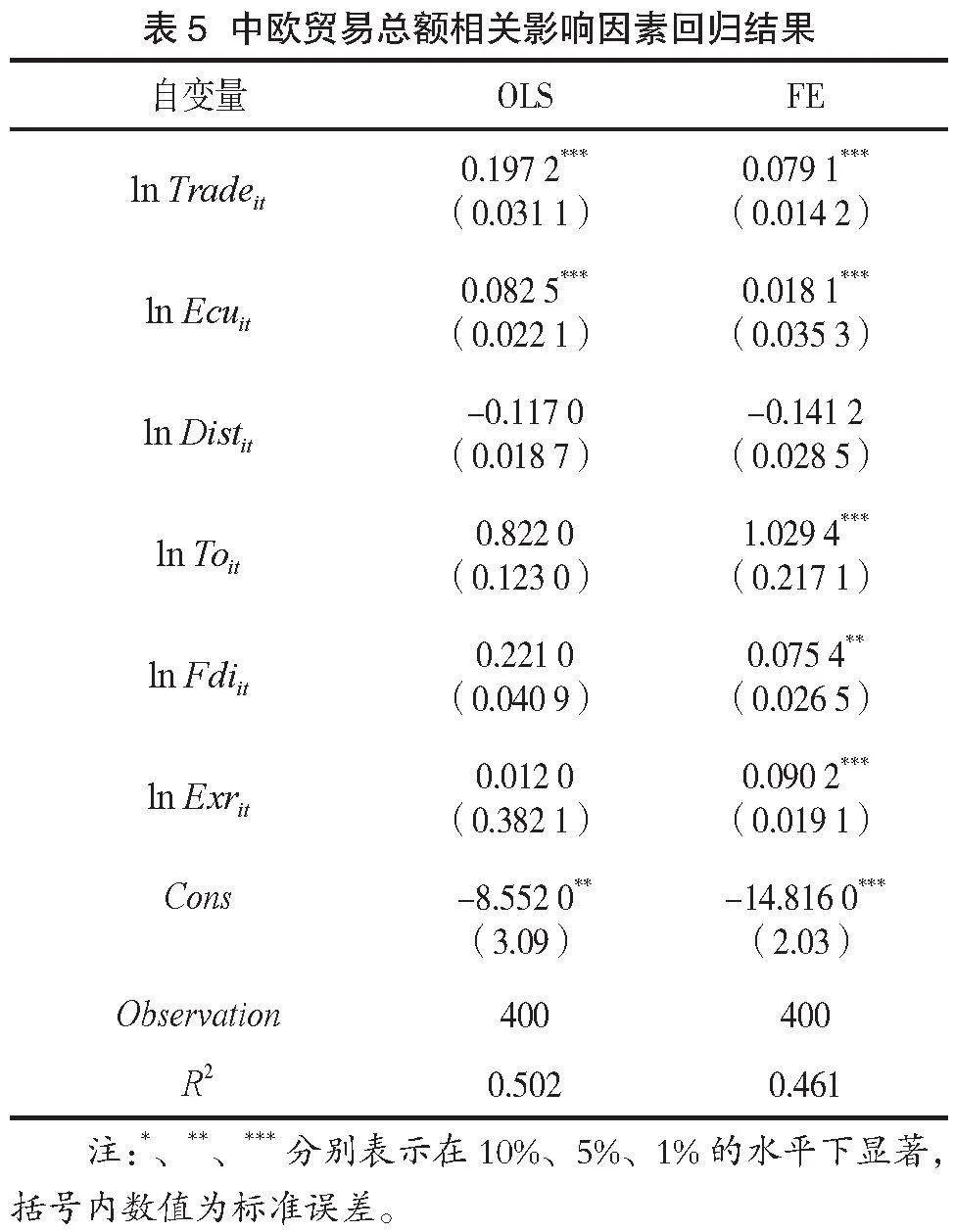

由表4可知,Hausman检验拒绝随机效应的原假设,因此面板数据模型设定为固定效应模型。表5为最小二乘法、固定效应方法下中欧贸易总额相关影响因素的回归结果。

由表5可知,对贸易总额的拟合优度为46.1%,拟合优度相对满意,说明其自变量能解释中欧贸易总额。具体来看,一是出口商品碳排放强度ln Ecu的回归系数为0.018 1,且在1%的水平下显著,这表明分析期内碳排放强度与我国对欧盟的出口额存在正相关关系,即碳排放强度每增加1个单位,双边贸易总额增加0.018 1个单位,说明我国对欧盟出口产品结构总体上仍然为高能耗产品。在不考虑技术创新的情况下,如果国内企业降低碳排放强度,最终将导致我国对欧盟的出口减少。二是欧盟国家GDP在计量模型中显著,表明样本国的GDP与中欧贸易总额具有关联性,且具有经济外溢效应。此外,Fdi具有正的关联性,说明欧盟国家对我国的直接投资带动了我国商品出口,其在扩大我国出口贸易总额的同时,也向我国转移了碳排放。三是距离因素的系数不显著,说明距离在双边贸易中的重要性不及碳排放等其他因素。这可能由于航运业发展及贸易信息的高度发达克服了距离因素的不利影响,且欧洲各国与我国的距离相差不大,变量自身的变化范围不大。

四、碳关税对出口的影响测算

根据理论分析,商品需求的价格弹性对进出口变动具有重要影响,因此必须考虑价格与供需的关系,对进口的价格弹性进行测算。参考姚枝仲等(2010)对出口商品收入和价格弹性的研究,得出出口价格弹性为 -0.52,比1992—2007年有所下降,主要是因为中国逐渐成为全球制造中心,产品竞争力不断提升,占全球产能的份额增长较快。

对进口价格弹性的测算分两个层面展开:对出口总额的影响和对出口行业结构的影响。其中,关于对出口总额的影响,首先计算欧盟对中国进口商品需求的价格弹性,然后根据碳关税税率计算出对价格的影响,从而计算出对商品出口总额的影响;在对产业链的碳排放进行深入分析的基础上,以欧盟征收碳关税为例,首先分析高中低不同税额下中国对欧盟出口的变化,并按照出口隐含碳排放量,分析对11个主要制造业行业的影响;在出口减少的情况下,考虑引致需求,即因对欧盟出口减少而导致的对欧盟进口的减少,如从欧盟采购的原材料减少,利用投入产出表中的上下游价值链关系,计算出进口规模的减小额。

(一)碳关税对我国出口欧盟商品额的影响

由于碳关税尚未正式开始征收,本文参考大多数学者将税率设定高中低三档的做法,结合欧盟国家平均碳税率在50—60欧元/吨(周诚君,2023),将每吨碳排放征收的税额折中设定为10欧元(低)、40欧元(中)、70欧元(高)。根据碳排放强度,可以计算出碳税总额:

碳税总额=碳税额×碳排放强度×对欧盟出口总额,除以对欧盟出口总额可得到碳关税率(每万欧元出口纳税额),即:碳关税税率=碳税额×碳排放强度。测算结果见表6。

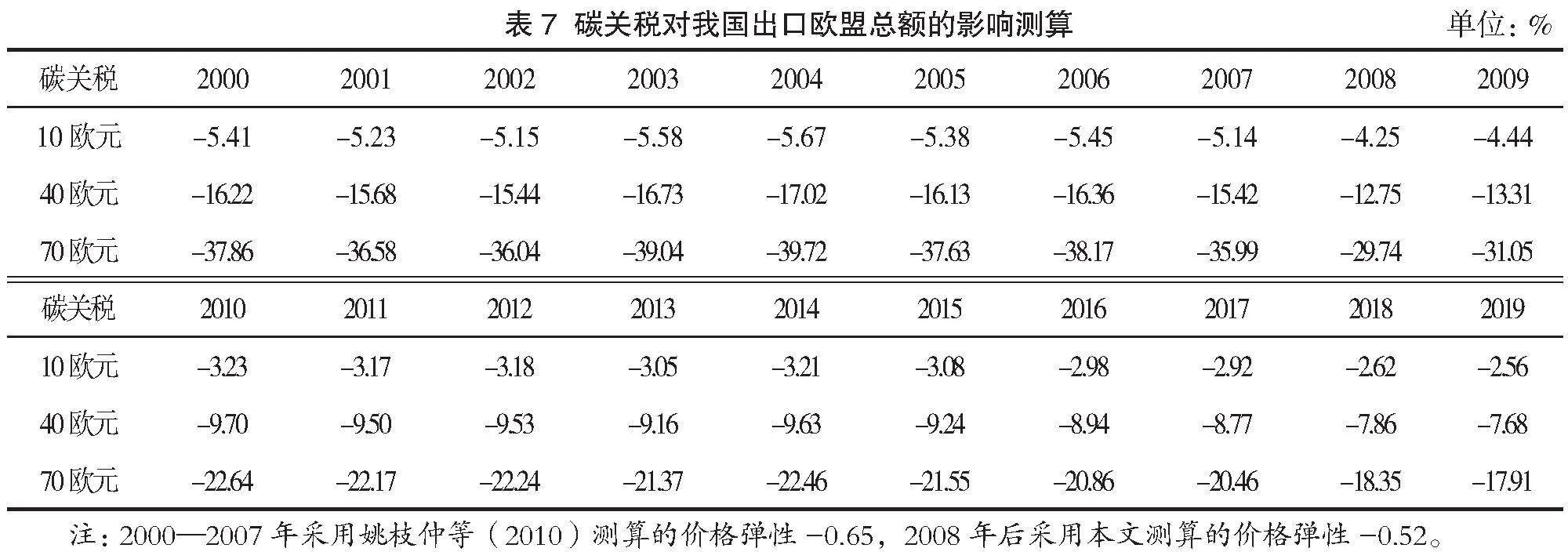

表6显示,在低档税额下碳关税税率水平普遍低于10‰,但税额提高到70欧元后,碳关税税率显著提高,除2017年、2018年及2019年外,均超过40‰。2000—2009年,我国出口碳排放量较高,同时排放强度也比较大,因此碳关税税率较高;2010—2019年,随着国内对碳排放的重视以及环保措施的严格执行,碳排放强度有所降低,2019年征收70欧元/吨、10欧元/吨的最低碳关税税率分别为34.44‰与4.92‰,低于2009年的59.71‰与8.53‰。

根据E = (ΔQ/Q)/(ΔP/P)得到:(ΔQ/Q) = E×(ΔP/P)。其中,P为价格,Q为需求量,E是需求的价格弹性。本文在估算出欧盟进口商品需求价格弹性的基础上,根据需求弹性计算公式中价格弹性与进口量的关系,测算出碳关税对我国出口欧盟总额的影响。

表7显示,碳关税对出口总额具有明显的负向影响,且碳关税越高,出口额越低。相对而言,由于碳排放强度的降低,碳关税的影响有减小的趋势。

(二)对相关行业出口额的影响

1.代表性行业出口需求弹性测算

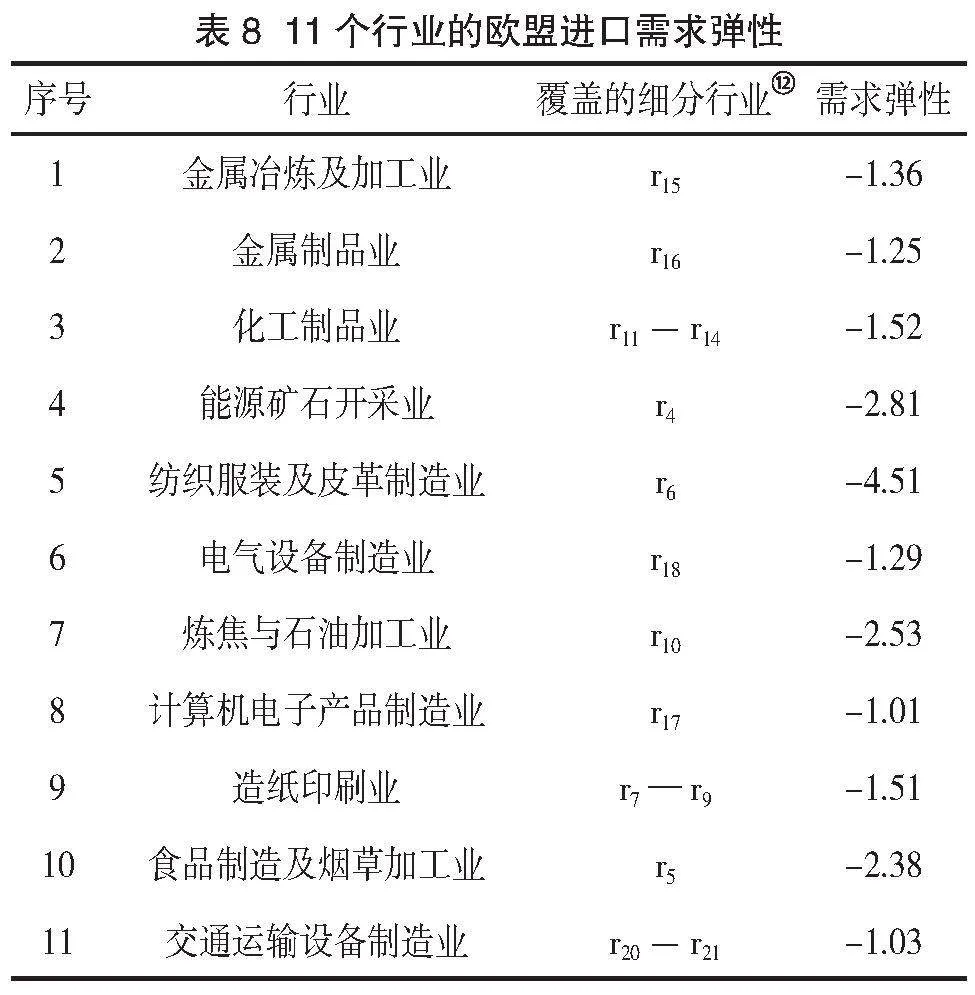

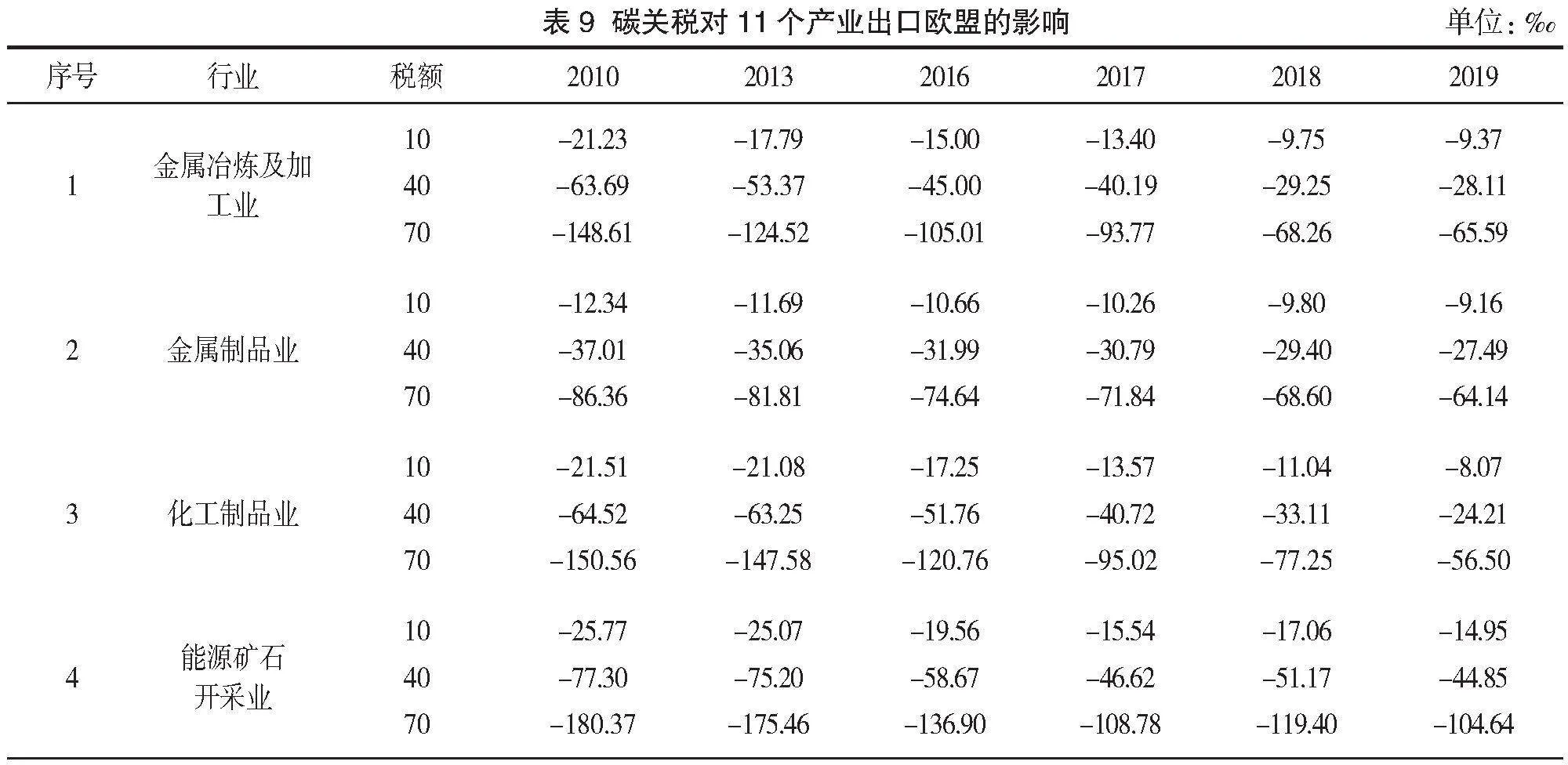

根据出口商品碳排放转移的计算结果,选择制造业中碳排放量最多的金属冶炼及加工业、金属制品业、化工制品业等11个行业进行分析,涵盖了CBAM前期试行的钢铁、水泥、铝、化肥和电力等行业。计算碳关税的提高对出口的影响,首先需要测算产品需求弹性。本文借鉴王晓星和倪红福(2019)的做法建立弹性测算模型。贸易数据来自CEPII-BACI数据库。该数据库包括中国与欧盟20国的双边贸易数据,测算的11个行业样本涵盖中国自欧盟进口的436种产品,结合中国出口欧盟的产品,得到双边进口观测值为16 834个。虽然进口某种产品的时间不固定,时间序列数据存在一定缺失,但收集到的数据数量与全部面板数据数量的比值,即数据完整度超过85%,且所缺失数据采用自回归法补全。根据上述数据,计算得到欧盟向中国转移碳排放最多的11个行业的欧盟进口需求弹性(表8)。

表8表明,11个行业的欧盟进口需求弹性存在较大差异,各个行业弹性与该产业竞争状况等因素相关,其中纺织服装及皮革制造业的弹性较大,而计算机电子产品制造业的弹性较小。能源矿石开采业的弹性也比较大,这与我国是能源产品消耗大国有关,且相关产品多为中间产品。高能耗产品的弹性相对较小,进一步说明了我国接收了全球能耗产业的转移,特别是在经济改革初期,这种现象尤为明显,随着这些产业向东南亚等地转移,情况会有所好转;纺织服装及皮革制造业等传统劳动密集型行业受产业向东南亚转移的影响,进口需求弹性明显较大;电气设备制造业、交通运输设备制造业等新兴行业在我国逐渐壮大发展,国际竞争力较强,需求弹性相对不大。

2.对出口的影响分析

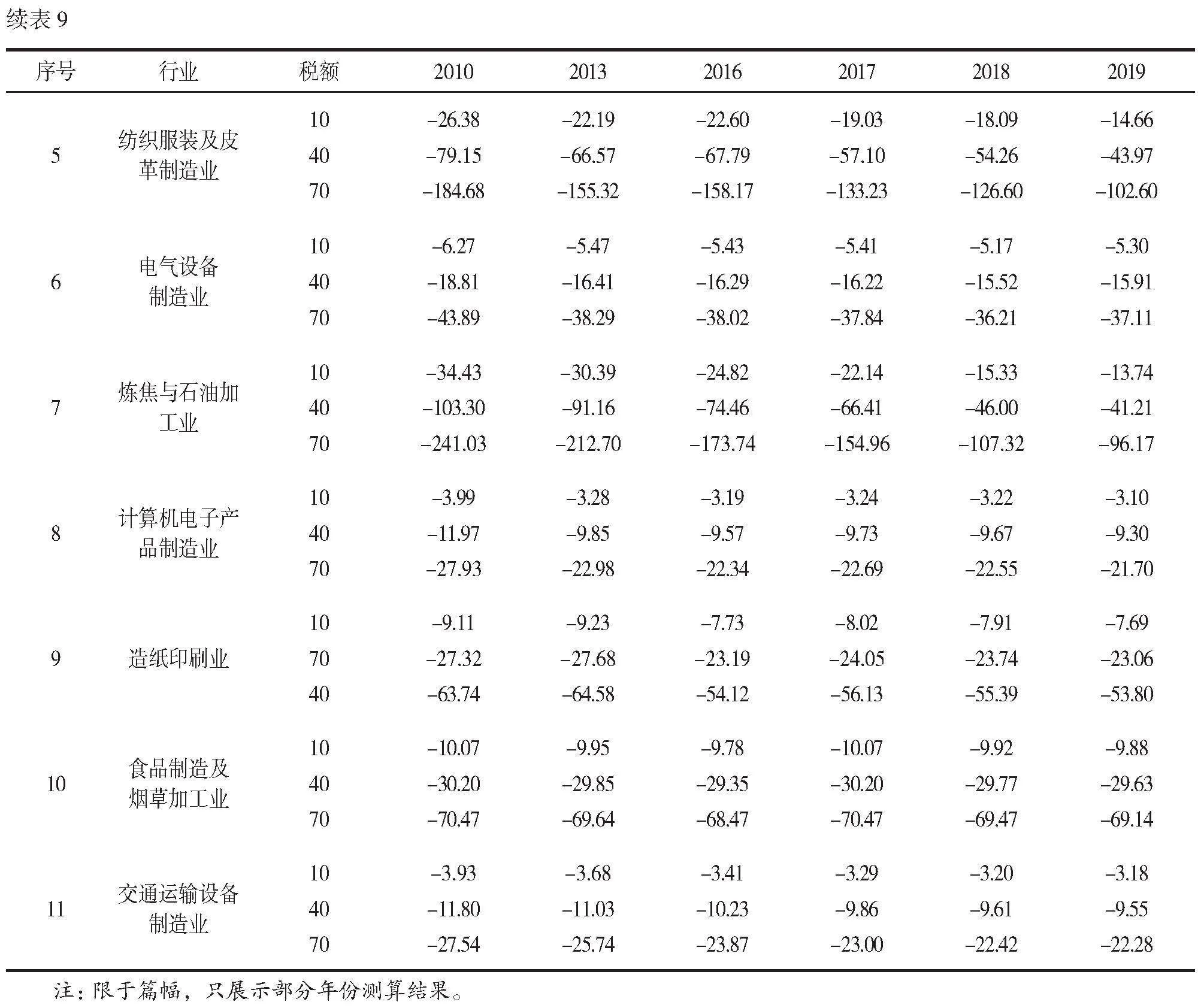

出口欧盟的商品碳排放总量乘以10欧元/吨、40欧元/吨、70欧元/吨中低高三个不同档次的税额,可以计算得到不同税额下欧盟碳关税征收总额,除以行业贸易额,得到碳关税税率,再乘以行业的需求弹性,即可计算出对欧盟出口的下降额度,如表9所示。

由表9可知,欧盟征收碳关税将对我国出口商品造成较大的影响。总的来看,当税额由10欧元/吨时上升到70欧元/吨时,出口额普遍下降,金属冶炼及加工业、炼焦与石油加工业等行业的下降幅度甚至超过10%。当征收中低档碳税时,特别是征收低税率时,出口下降幅度较小,普遍在1%以内,对出口的影响尚在能够承受的范围;当征收高税率时,各行业受到的冲击严重,甚至可能造成出口停止。对于需求弹性较大的行业来说,碳关税导致的价格上涨会对出口造成较大的影响,如碳关税的征收对我国纺织服装及皮革制造业产品出口非常不利。近年来,碳排放强度减小,碳关税税率也明显降低,按2019年的行业碳排放强度计算的税率较2010年平均下降超过20%。对于碳排放强度高的行业,碳关税征收对出口的影响尤为明显,即使低税率征收,出口下降幅度也可能超过10%。

上述测算中,未考虑对其他国家出口产品征收碳关税,也未考虑对替代产品国家碳关税豁免;同时,没有考虑中国工业体系的完备性,以及产品竞争力,特别是产业链供给的排他性,比如在新冠疫情期间,我国的产能无法替代。这些需要具体问题具体分析,本文也将在今后的研究中逐步完善。

五、研究结论及政策建议

本文从国际碳税征收新形势出发,以中欧贸易为例,着重分析碳关税对我国出口的影响。我国一直以来承受了发达经济体较多的碳排放,尽管近年来我国碳排放强度明显下降,但出口商品碳排放所占比例仍较高。本文仅考虑价格传导机制的影响,测算欧盟征收碳关税将对我国出口商品造成的冲击。分析发现,当以低税率征收碳税时,出口下降也可能超过10%。当税额由10欧元/吨时上升到70欧元/吨时,出口额普遍下降,金属冶炼及加工业、炼焦与石油加工业等行业下降额度甚至超过10%。征收高税率时各行业受到的冲击严重,甚至可能造成出口停止。对于需求弹性较大的行业及碳排放强度高的产业,碳关税导致的价格上涨产生的影响较大,这些产业处在非常不利的境地。由于近年来碳排放强度的减小,碳关税税率也明显降低,按2019年的行业碳排放强度计算的税率较2010年平均下降超过20%。

根据上述研究结论,提出以下建议:其一,密切跟踪发达经济体碳关税政策,做好政策预判。密切关注全球碳关税的最新形势,针对欧盟碳边境调节机制导致的高耗能产业出口下降,做好相关应对,适时出台调整政策,避免国际收支经常项目顺差的大幅波动。其二,构建兼顾金融市场和实体经济因素的统一调控框架。进一步完善国际收支平衡调节工具箱,将金融市场调节、实体经济调节纳入统一调控框架。进一步深化跨境资金流动微观监管与宏观审慎管理,制定外汇支持政策,拓展高能耗企业生存空间,支持本土高能耗企业走出去战略。其三,推动我国征收碳关税研究。深入探索我国碳关税征管相关政策,确定我国碳关税税率,避免碳税博弈对国际收支造成大的波动,合理核算企业碳排放成本,避免造成企业成本的过度增加。其四,要加快推进经济结构的转型升级,高度重视实体经济因素对国际收支平衡的影响,加快推进供给侧结构性改革等,促进产业结构转型升级,提升出口竞争力,拓展跨境资金流入渠道,夯实国际收支运行的实体经济基础。

参考文献:

[1] 段玉婉,蔡龙飞,陈一文.全球化背景下中国碳市场的减排和福利效应[J].经济研究,2023(07):121-138.

[2] Liu Z, Davis S J, Feng K, et al. Targeted opportunities to address the climate–trade dilemma in China[J].Nature Climate Change,2016(06):201-206.

[3] 周银香,吕徐莹.中国碳排放的经济规模、结构及技术效应——基于33个国家GVAR模型的实证分析[J].国际贸易问题,2017(08):96-107.

[4] MANDER T, VEENENDAAL P. Border tax adjustments and the EU-ETS-A quantitative assessment [R]. CPB Document, 2009.

[5] 龙敏.隐形碳关税对国际贸易的影响与启示[J].技术经济与管理研究,2021(08):109-113.

[6]" Gunnarsdottir I, Davidsdottir B, Worrell E,et al.Indicators for sustainable energy development: An Icelandic case study[J].Energy Policy, 2022(164):112926.

[7] 陈松洲.碳关税对我国外贸出口的双重影响与应对策略[J].河北经贸大学学报,2013,34(04):91-95.

[8] 方世国.碳关税征收对我国制造业出口贸易的潜在影响研究[D].南昌:江西财经大学,2017.

[9] 宋建新,崔连标.发达国家碳关税征收对我国的影响究竟如何——基于多区域CGE模型的定量评估[J].国际经贸探索,2015,31(06):72-86.

[10]杨立强,马曼.碳关税对我国出口贸易影响的GTAP模拟分析[J].上海财经大学学报,2011(10):75-81.

[11]尹希果,孙惠.碳关税征收对双边贸易的预期影响——基于中美两个碳经济大国的微观分析方法[J].国际经贸探索,2010,26(10):4-9.

[12]覃洁贞,吴金艳,梁瑜静.探索“双碳”目标下城市建设发展新路径[J].当代广西,2022(17):14.

[13]姚枝仲,田丰,苏庆义.中国出口的收入和价格弹性[J].世界经济,2010(04):3-27.

[14]周诚君.注意碳市场发展规律和阶段性差异[J].金融会计,2023(03):22-23.

[15]王晓星,倪红福.基于双边进口需求弹性的中美经贸摩擦福利损失测算[J].世界经济,2019(11):27-50.