基于因子分析法的鱼跃医疗数字化转型对财务绩效的影响研究

2024-08-09赵毓,隋书才

【摘 要】数字化转型是企业提高财务绩效的必由之路,在此过程中,许多企业难免会遇到一系列困难。论文以鱼跃医疗为研究对象,首先,分析了鱼跃医疗数字化转型战略的路径;然后,基于因子分析法探究其数字化转型战略对财务绩效的影响,发现鱼跃医疗实施数字化转型战略后的盈利能力和营运能力表现较好,但其偿债能力和发展能力表现较普通;最后,从坚定数字化转型初心、强化成本费用管理、坚持科技创新引领、把握互联网机遇4个方面对鱼跃医疗实施数字化转型战略提出建议,对处在类似发展阶段的医疗器械制造企业提供相关经验和借鉴。

【关键词】鱼跃医疗;数字化转型;财务绩效

【中图分类号】F49;F406.7 【文献标志码】A 【文章编号】1673-1069(2024)04-0190-04

1 引言

近年来,互联网与信息技术的快速发展推动了实体经济向数字经济转变的进程,大力推进数字产业化和产业数字化是二十大报告中所提出的重要内容。医疗领域的数字化建设是“十四五”规划和2035年远景目标纲要所提出的重要任务。医疗制造业作为我国的支柱行业之一,在我国实施“健康中国”战略的进程中扮演着重要角色。数字化战略是推动其产业升级、技术创新的重要战略,推动了“互联网+医疗健康”的发展。江苏鱼跃医疗设备股份有限公司(股票名称:鱼跃医疗;股票代码:002223),是2008年4月在深交所A股上市公司,该公司作为医疗器械行业的领军企业,在数字化转型过程中已取得较为优秀的成果。

2 鱼跃医疗数字化转型战略路径分析

2.1 建立数字工厂

“智能制造”是企业实施数字化转型战略中的必经环节。鱼跃医疗全球产业化基地于2019年正式运营,这意味着其真正进入智造时代。其中,SAP系统作为第一大脑与致远A8协同管理、指导智能生产,能够快速向生产线、模块商、物流商发令,提高了企业生产效率。无人物流的诞生,可以精确地把货物送往目的地,并且可以识别货物的信息码,能够更快地读取、追溯产品信息,智能系统还可以在有异常情况时进行干预、修复。智能立体仓库实现了自动分类、集中产品,鱼跃医疗利用数字技术提升了仓库储运能力。同时,鱼跃医疗还全面打通了ERP、APS、MES、WMS、PLC等智能系统,使得产品的生产、物流、使用等生命周期都可以进行数字化追溯。

2.2 拓宽销售渠道

鱼跃医疗早在2013年电商时代新蓝海时,公司就设立了电子商务部门,并且在淘宝、京东等电商平台设立了品牌旗舰店,拓宽了线上销售新渠道。2018年,鱼跃医疗与苏宁易购合作开启了家用医疗器械新零售模式,开设了全国第一个医疗器械O2O体验馆,实现了线下体验、线上下单火速到家的销售模式。2020年,B2B鱼跃云平台的上市,能够利用数据信息对全球客户进行分层,完善了分销网络,进而帮助企业挖掘重要的战略合作伙伴。

2.3 开发物联网产品

鱼跃医疗CEO吴群坚持C端化、年轻化、数字化的征程,以消费者需求为导向,推出了各式各样的物联网产品,例如,低频电疗仪、血糖仪等。同时,用户可以通过“鱼跃呼吸管家”来监测自身健康数据,该软件还可以为用户量身定制健康管理方案。目前,鱼跃医疗推出网式雾化器、家用制氧机等新产品,并且对B2B平台进行了算法升级,实现了人机交互模式,打造了用户专属生态圈。

3 基于因子分析法评价数字化转型对财务绩效的影响

徐国祥等[1]在研究了上市公司6种经营绩效评价方法后,认为因子分析法是最适合上市公司经营业绩的评价方法。由于因子分析法具有容纳信息更加综合、全面的优势,所以,本文基于因子分析法分析鱼跃医疗数字化转型后的财务绩效在行业中所处的水平。

3.1 样本选取和数据来源

本文按照证监会2012年版行业分类在专用设备制造业上市企业中进行样本选取[2],在此过程中,剔除了财务数据不完整和经营状况异常的上市公司,最终选取了包括鱼跃医疗在内的25家制造业上市公司,文章数据均来源于国泰安数据库。

3.2 构建财务绩效评价指标体系

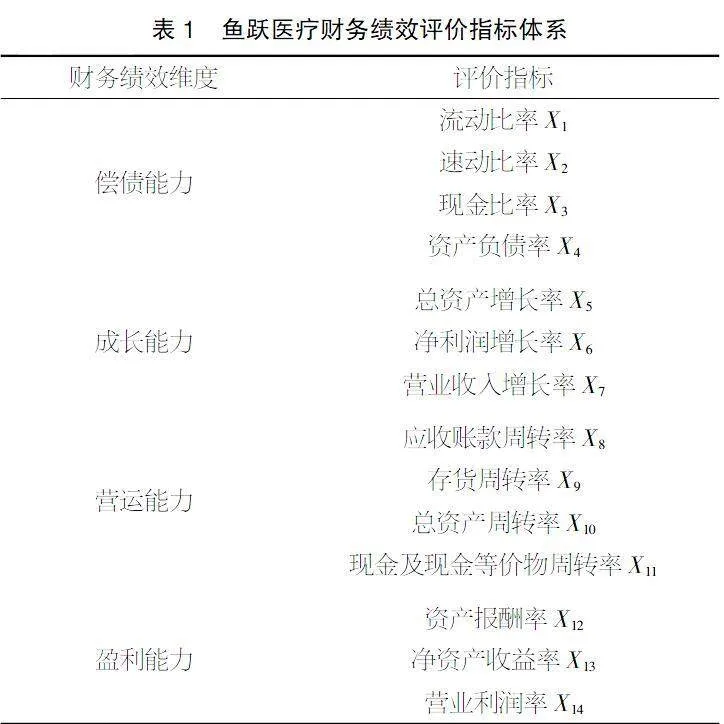

通过梳理国内外专家学者的相关研究成果,本文拟从反映企业的偿债能力、成长能力、营运能力和盈利能力4个维度[3],选择14个评价指标,构建财务绩效评价体系,以对鱼跃医疗的财务绩效进行系统的评价。财务绩效评价指标体系如表1所示。

3.3 样本数据的预处理和实用性检验

将选取的25家上市公司财务数据导入SPSS 27.0进行KMO和巴特利特检验,结果如表2所示。

由表2可知,对原有财务数据进行KMO检验得出的结果为0.717,已经大于0.7的KMO度量标准,并且显著性水平为0.000,小于认定标准0.05,表明变量数据适合做因子分析。

3.4 提取公共因子

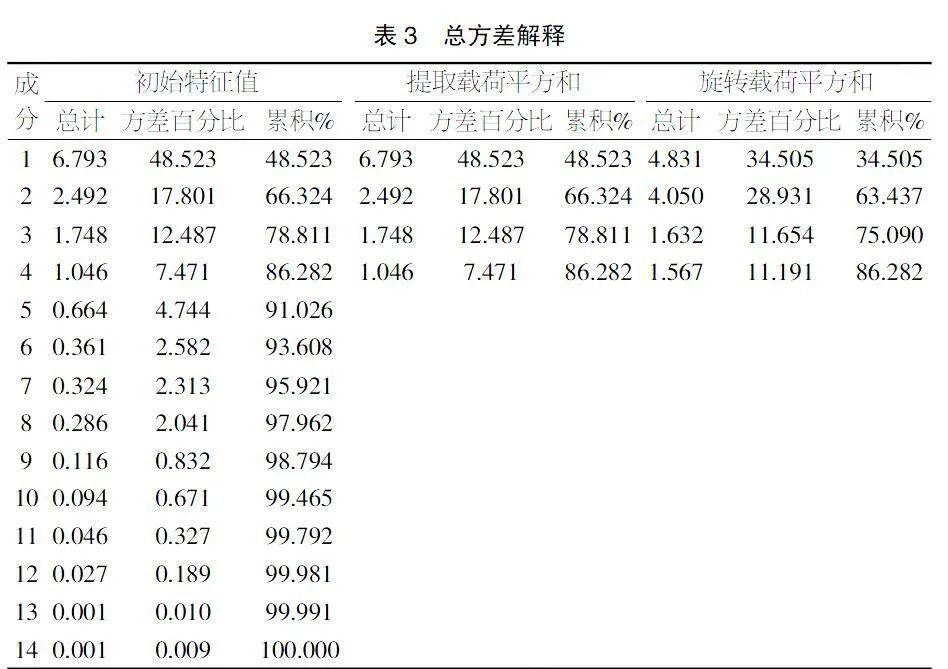

利用主成分分析法对4个高于1的公共因子进行提取,分别为6.793、2.492、1.748、1.046,然后进行方差计算,4个公共因子的累计贡献率为86.282%,大于标准80%,如表3所示。表明4个公共因子可以提取14个指标的大部分信息。所以,这4个公共因子可以对25家上市公司进行较全面的绩效评价。

3.5 因子旋转及命名解释

对上述4个公共因子通过最大方差法进行正交旋转,旋转之后的矩阵见表4。

通过旋转后的成分矩阵,可以看出各变量对公共因子的影响程度。因子载荷矩阵的绝对值越高,就表示这个原变量数据与公因子的重叠性越大,关联度也就越高。根据理论经验总结可知,一般将0.75作为因子载荷的临界值来参考。分析表4可知:

因子1中,载荷较大的是X12资产报酬率(0.908)、X13净资产收益率(0.928),绝对值都大于0.9,且属于盈利能力指标,因此将公共因子1定义为盈利能力因子F1。

因子2中,载荷较大的有X1流动比率(0.887)、X2速动比率(0.878)、X3现金比率(0.815),还有X4资产负债率(-0.895)的因子载荷绝对值也大于0.8,由于这都是衡量企业偿债能力的指标,所以F2为偿债能力因子。

因子3中,载荷较大的为X6净利润增长率(0.893)绝对值大于0.8,相关性十分突出,能够很好地反映企业的发展能力,因此F3为发展能力因子。

因子4中,载荷最大是X11现金及现金等价物周转率,其绝对值大于0.75,其在衡量企业营运能力方面较为明显,因此将公共因子F4定义为营运能力因子。

3.6 因子得分及综合评价

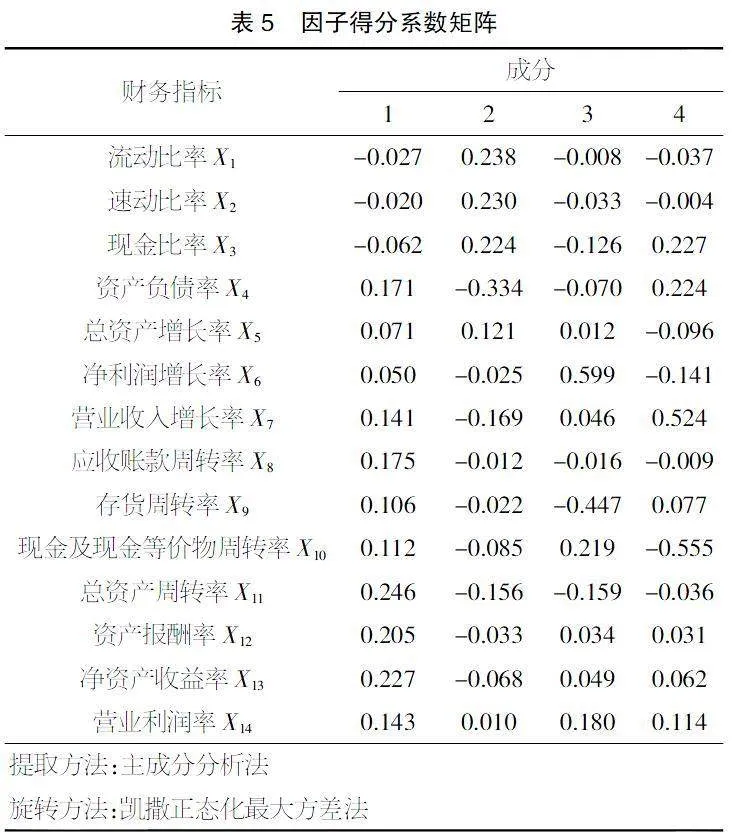

因子得分系数矩阵如表5所示。

根据表5,各因子得分计算公式:

F1=-0.027X1-0.020X2-0.062X3+0.171X4+0.071X5+0.050X6+0.141X7+0.175X8+0.106X9+0.112X10+0.246X11+0.205X12+0.227X13+0.143X14

F2=0.238X1+0.230X2+0.224X3-0.334X4+0.121X5-0.025X6-0.169X7-0.012X8-0.022X9-0.085X10-0.156X11-0.033X12-0.068X13+0.010X14

F3=-0.008X1-0.033X2-0.126X3-0.070X4+0.012X5+0.599X6+0.046X7-0.016X8-0.447X9+0.219X10-0.159X11+0.034X12+0.049X13+0.180X14

F4=-0.037X1+0.004X2+0.227X3+0.224X4-0.096X5-0.141X6+0.524X7-0.009X8+0.077X9-0.555X10-0.036X11+0.031X12+0.062X13+0.114X14

F(综合得分)=(0.345 05×F1+0.289 31×F2+0.116 54×F3+0.111 91×F4)/86.28%

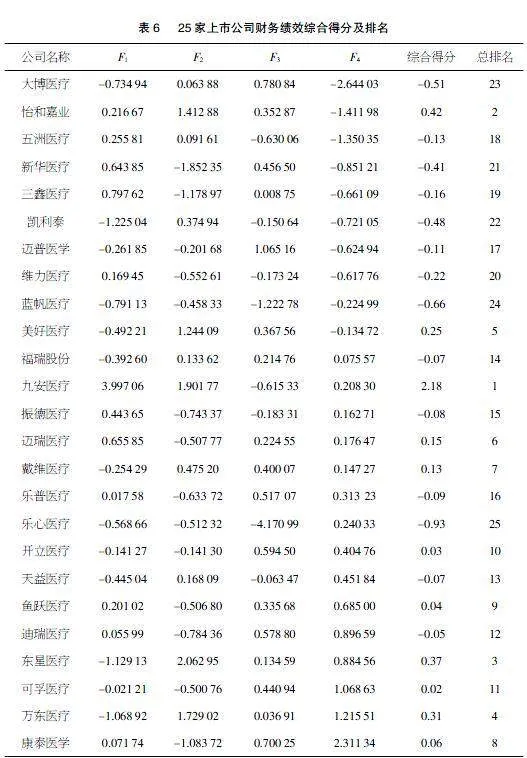

通过上式的计算整理,得出25家上市公司综合得分及排名顺序,如表6所示。

F1盈利能力因子得分结果显示鱼跃医疗在25家上市企业中排名第六,处于一个上游的水平。在2019年鱼跃医疗开启数字化转型后,企业产品附加值提升,特别是2020年采用“数字工厂”进行数字化生产以来,资源浪费现象明显减少,真正做到降本增效。此后,又持续加大科技创新投入,持续研发智能产品升级,在2022年启动了ArasPLM项目,数字化推动盈利能力显著提升。但是,鱼跃医疗虽然处于中上游水平,仍和排名第一的九安医疗相距较远,需要坚持数字化转型战略,提升企业盈利能力。

F2偿债能力因子显示东兴医疗、九安医疗、万东医疗位列前三,三者的现金比率均接近标准值,资产负债率也比较健康。鱼跃医疗排名16,其速动比率和流动比率较其他企业相比低,短期偿债能力较低。在企业数字化转型后企业两个比率接近了标准值,但是依旧低于行业均值。资产负债率

也高于行业均值,说明企业长期偿债能力弱,由此造成了

因子评分低。整体来看,企业数字化转型后的偿债能力有待加强。

在F3成长能力因子中,迈普医学、康泰医学、大博医疗占据前三名,迈普医学和康泰医学营业收入增长迅猛,而大博医疗总资产扩张快。鱼跃医疗在此评分中排名11,近些年营业收入增长率略低于行业均值,是为了应对疫情过后市场需求的降低以及投资入股蚂蚁金融导致,再加上不断扩张国内外市场,导致了营业收入增长率与前几名企业的差距。随着数字化不断推进,鱼跃医疗加速扩张经营规模,未来成长能力变强。

从F4得分结果看出,鱼跃医疗位于第六名,处于上游水平。排名前三的康泰医学、万东医疗、可孚医疗总体的周转率都比较高,表明现金流健康。鱼跃医疗依托SAP系统存货周转率与行业均值逐渐缩小,此系统提高了存货的管理效率,应收账款周转率对企业F4评分贡献最大,是由于企业凭借鱼跃云平台快速抢占市场,且企业采取了预收货款的模式。相信未来随着数字化的不断深入,企业营运能力会不断提高。

4 结论与建议

综上分析,数字化转型战略提升了鱼跃医疗盈利能力和营运能力,对于其偿债能力和成长能力有所削弱,但是综合分析正向影响了它的财务绩效。鱼跃医疗偿债能力和成长能力的削弱,可能是由于前期数字化转型投入成本大以及该公司管理层侧重于扩张战略,导致了成本费用的加大和现金流的流出。

根据前文分析得出的结论,本文针对鱼跃医疗数字化转型对财务绩效的影响提出以下4点建议:一是坚定数字化转型的初心,持续推进数字化转型战略。数字化转型战略并不是一蹴而就的,鱼跃医疗需要不断结合自身情况和外部环境做出调整,在数字化转型中不断摸索前进。二是强化成本费用管理。鱼跃医疗近5年由于加大销售费用的投入以及规模扩张,成本费用不断上涨,这需要其加强内部控制水平和完善成本费用管理水平,还可以通过构建销售体系目标、进一步细分市场、提高产品的售后服务等途径进行销售费用的管理与控制。三是坚持科技创新引领。医疗器械的发展离不开科技的引领,未来的医疗器械企业更要不断实现智能化。鱼跃医疗作为该行业的领军企业,必须高度重视研发体系的建设,这就要求鱼跃医疗要不断加大创新投入,同时也可以与高校合作建立创新平台,引入创新人才,培训老员工的创新意识,以适应行业的发展。四是把握互联网机遇。随着“互联网+”的不断发展,医疗电商早已不是简单的商品交易平台,还伴随着多元化的服务、多元化的销售模式,等等。鱼跃医疗需要把握这次机会,强化平台管控和营销团队,利用“双十一”“618”等线上、线下主题活动进行品牌推广,围绕消费者、投资者等设计营销计划,培养他们的品牌意识,抓住电商新蓝海下的新发展机遇,提升企业经营活动现金流入量和品牌价值。

【参考文献】

【1】徐国祥,檀向球,胡穗华.上市公司经营业绩综合评价及其实证研究[J].统计研究,2000(09):44-51.

【2】王新明,袁声莉.制造业企业数字化战略转型对财务绩效的影响研究——以海康威视为例[J].湖北经济学院学报(人文社会科学版),2022,19(10):47-51.

【3】段泽华.基于因子分析法的永辉超市财务风险评价[J].现代商业,2024(05):157-160.