数字金融对京津冀地区中小企业融资的影响

2024-08-09王莉娜,刘步云,邓妮妮

【摘 要】论文使用2016-2022年京津冀地区新三板上市公司数据,实证分析了数字金融对京津冀地区中小企业融资规模的影响。结论表明,城市数字金融水平的提升能够显著促进京津冀地区中小企业的融资规模的增加。但省份差异检验发现,这一促进作用主要体现在北京市和天津市,在河北省则不显著。进一步的行业分析发现,数字金融对中小企业融资规模的促进作用主要体现在服务业,对制造业中小企业融资的促进作用有限。因此,我国应进一步推动数字经济强国建设,以提升数字金融在缓解中小企业融资约束中的促进作用,同时京津冀协同发展建设仍任重而道远。

【关键词】数字金融;京津冀;中小企业融资

【中图分类号】F49;F832.5;F276.3 【文献标志码】A 【文章编号】1673-1069(2024)04-0181-03

1 引言

京津冀协同发展是党中央和国务院高度关心的问题。中小企业在京津冀经济发展中发挥着重要作用。但与全国其他区域相似,京津冀中小企业同样面临一定程度的融资难融资贵问题[1]。数字金融为解决这一问题提供了新的渠道。黄益平等[2]认为数字金融既包括数字化的传统金融业务,也包括互联网公司利用现代技术创新出来的金融业务。部分学者从宏观角度研究了数字金融对GDP、就业、城乡消费和收入、城市创新的促进作用[3-7]。更多的研究开始考察数字金融对微观企业行为的影响,例如,数字金融不仅能够影响企业投资[8],而且还有利于缓解金融投资行为对企业创新的挤出效应[9],并且在行业间存在差异性。而数字金融对企业融资行为影响的研究却较少,尤其是在京津冀地区中小企业融资行为方面。中小企业融资不仅是连接京津冀地区投资和创新的中介,也是微观企业与资本市场链接的重要纽带。中小企业的融资效率不仅影响到京津冀地区的发展活力,也会影响到京津冀地区的整体经济增长,从而对京津冀协同发展产生重要影响。因此,数字金融与京津冀地区中小企业融资之间的关系是一个重要的话题,有助于我们更全面地理解数字金融的微观企业影响以及如何推动完成京津冀国家战略的实施。

本文利用Wind数据库中京津冀地区2016-2022年新三板上市公司数据对上述问题展开研究。本文的主要贡献在于:①从数字金融的角度研究金融与京津冀中小企业融资规模之间的关系,发现城市数字金融水平的上升能够显著促进京津冀地区中小企业融资规模的提升,在一定程度上缓解了企业的融资约束;②以往的研究多采用我国A股上市公司作为样本,而本文采用新三板上市公司作为样本,能够较好地刻画中小企业的特征;③在理论上丰富了数字金融对京津冀协同发展影响的相关研究,这对于促进京津冀协同发展和破解中小企业融资问题具有重要的现实意义。

2 理论分析与研究假设

与全国类似,京津冀地区中小企业融资难、融资贵的一个重要原因是授信机构和企业之间的信息不对称,即由于企业规模和类型的限制,中小企业往往存在缺乏专业会计人员、经营记录不全、营业成本和营业利润难以准确统计、营业风险较难衡量等问题。而以上问题是影响传统金融机构决定是否提供信贷供给的重要因素。数字金融可以借助科技手段增加金融机构和中小企业之间的联系,弥补上述缺陷,缓解双方的信息不对称,从而有效地降低了融资准入门槛,拓宽了融资服务的内容与边界,进而撮合了双方达成了融资交易,缓解了中小企业的融资约束。根据以上分析,本文提出假说H1。

H1:数字金融能够通过缓解信息不对称进而提高中小企业的融资规模。

京津冀地区之间的金融资源分布不平衡,突出表现为金融资源集聚在北京市,而相对欠发达的河北省的金融资源相对贫乏,不利于当地企业的成长与发展。数字金融使得区域间的网点和地理距离限制被放松,将金融产品延伸到传统金融机构难以覆盖的地区。李春涛等[10]研究发现,数字金融发展对企业创新的促进作用在东部地区比在中西部地区表现得更为明显。可能的原因在于发达地区的经济发展水平更好,金融发展水平更高,相关设施更加齐全,数字金融能够一定程度上起到加速器的作用。根据以上分析,本文提出假说H2。

H2:数字金融对北京和天津中小企业融资规模的促进作用高于对河北省企业的影响。

3 样本数据与研究设计

3.1 数据来源与样本选择

本文选取了2016-2022年京津冀地区新三板上市公司的年度数据作为初始样本,并进行以下处理:①剔除金融类企业;②剔除当年上市的企业;③剔除相关财务数据缺损的企业。同时,本文对连续变量在上下5%水平进行缩尾处理。处理后得到包括5 508个观测值的面板数据。本文企业财务数据和地方经济发展数据均来自Wind数据库。

3.2 模型及变量设定

本文根据研究假设,借鉴郭静怡和谢瑞峰的研究模型,将数字金融拓展至京津冀地区中小企业融资分析的框架中,采用如下模型考察数字金融对京津冀中小企业融资规模的影响。

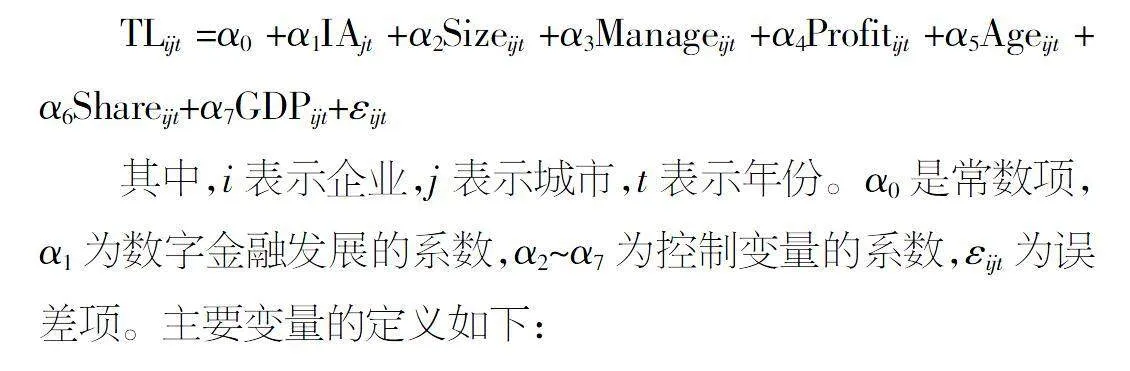

TLijt=?琢0+?琢1IAjt+?琢2Sizeijt+?琢3Manageijt+?琢4Profitijt+?琢5Ageijt+?琢6Shareijt+?琢7GDPijt+εijt

其中,i表示企业,j表示城市,t表示年份。?琢0是常数项,?琢1为数字金融发展的系数,?琢2~?琢7为控制变量的系数,εijt为误差项。主要变量的定义如下:

①被解释变量:融资规模(TL)。本文用企业的总负债的自然对数来衡量。

②解释变量:城市数字金融发展水平(IA)。本文采用北京大学数字普惠金融指数中京津冀地区13个地级市层面数据来衡量,该指数由北大数字金融研究团队以蚂蚁金服提供的数据为基础,由北京大学互联网金融研究中心设计完成。指数包括覆盖广度、使用深度和数字支持服务程度3个维度,已被数字金融相关研究广泛采用[11]。本文以地级市为标准,将北大数字金融普惠指数与新三板上市公司按照所属城市进行匹配。

③控制变量:在借鉴以往文献的基础上,本文选取了一系列可能对企业融资产生影响的控制变量。具体如下:企业规模(Size),以企业总资产的自然对数来衡量;经营情况(Manage),以企业营业总收入来衡量;盈利能力(Profit),以企业净利润来衡量;股本结构(Share),以企业股权集中度来衡量;营运时间(Age),以企业成立年限来衡量;经济发展(GDP),以企业所在地级市人均GDP的自然对数来衡量。此外,本文控制了行业效应和年度效应。

表1为变量的描述性统计。从主要变量来看,融资规模取自然对数后均值为7.7,标准差为1.654,最小值为0.095 3,最大值为13.96。数字金融水平均值为283.1,标准差为37.02,最小值为178.1,最大值为342。可以看出京津冀地区的融资规模和数字金融水平存在显著差异。

4 实证检验结果与分析

4.1 基本回归结果与分析

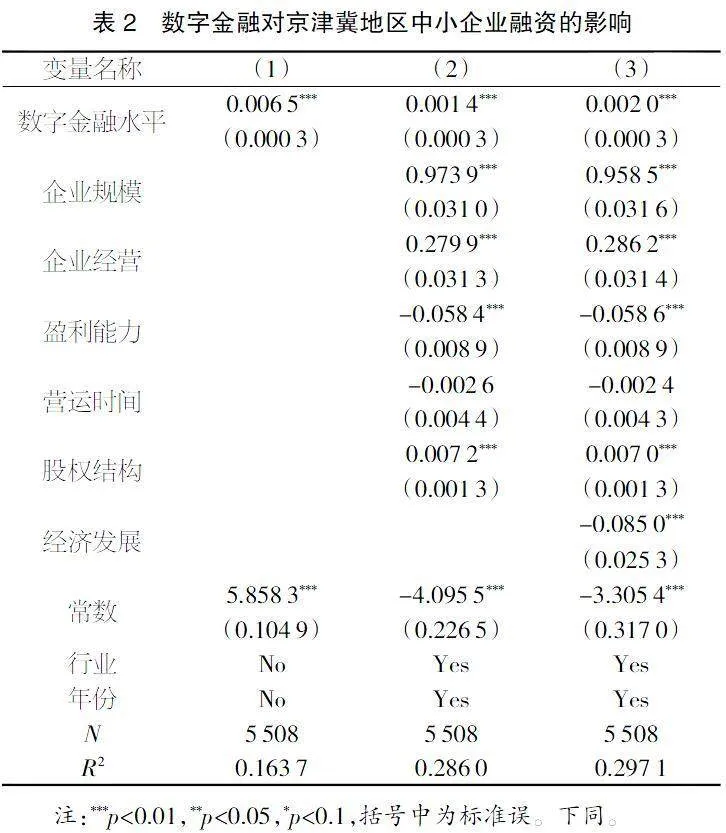

基于回归模型,研究了数字金融对京津冀地区中小企业融资规模的影响。回归结果见表2。第(1)列显示单变量回归结果,第(2)列为加入企业层面控制变量后的回归结果,第(3)列为加入城市经济发展控制变量后的实证结果。根据回归结果可以看出,城市数字金融发展水平(IA)的回归系数分别为0.006 5、0.001 4和0.002 0,且均在1%的水平上显著。这表明,在京津冀地区,城市数字金融发展水平与中小企业融资规模显著正相关,即城市数字金融发展水平的提高能够显著促进中小企业融资规模的提升,验证了假说H1。

4.2 数字金融与中小企业融资规模增加:省份差异

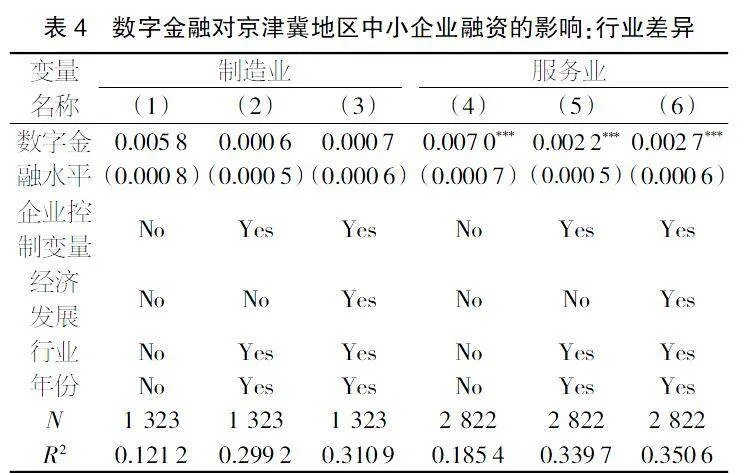

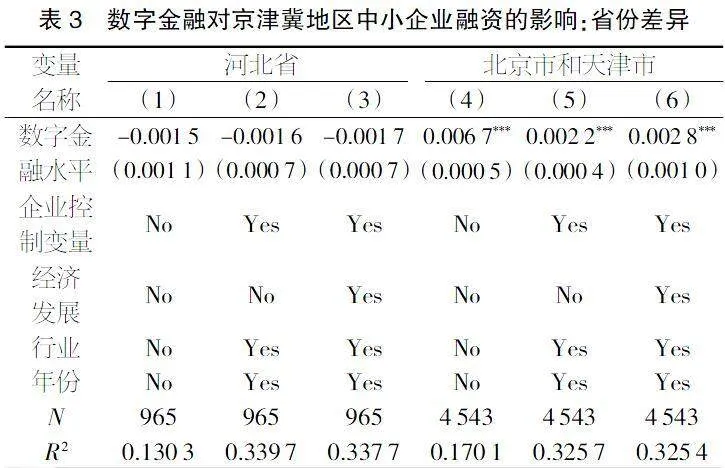

北京市和天津市的数字金融发展水平相对于河北省内城市而言较为发达。因而,数字金融对两种发达程度省份的促进作用可能存在不同。本文将样本分为北京市和天津市的企业样本、河北省内企业样本进行分组回归,结果见表3。第(1)~(3)列为河北省的回归结果,可以看出,无论是在单变量、添加企业层面控制变量、添加城市级经济发展控制变量后,数字金融水平的系数都不显著。这表明,河北省内城市数字金融发展水平的提高对当地中小企业融资规模没有显著影响。第(4)~(6)列为北京市和天津市的回归结果,可以看出,无论是在单变量、添加企业层面控制变量、添加城市级经济发展控制变量后,数字金融水平的系数都显著为正,且在1%的水平上显著。这表明,北京市和天津市城市数字金融发展水平的提高对当地中小企业融资规模提升有显著影响。验证了假说H2。省份差异表明在京津冀地区内部金融资源发展的不平衡不充分问题仍然存在,推进京津冀协同发展的任务仍任重而道远。

4.3 数字金融与中小企业融资规模增加:行业差异

本文进一步选取制造业和服务业两个子样本进行行业差异性检验,检验数字金融提升对中小企业融资约束的缓解在行业间是否存在差异。表4为实证结果。第(1)~(3)列为制造业,可以看出在制造业中,数字金融发展水平的系数均不显著,表明数字金融水平提高对京津冀地区中小企业中的制造业促进作用有限。第(4)~(6)列为服务业,可以看出在服务业中,数字金融发展水平的系数均是显著的,且在1%的水平上显著。这表明数字金融水平提高能够显著提升京津冀地区中小企业中的服务业的融资规模。

4.4 稳健性检验

本文运用数字金融滞后一期和滞后二期变量作为工具变量进行重新检验,实证结果依然显著,表明上述结论是稳健的。

5 结论与启示

本文使用2016-2022年京津冀地区新三板上市公司数据,实证分析了数字金融对京津冀地区中小企业融资规模的影响。结论表明,城市数字金融水平的提升能够显著促进京津冀地区中小企业的融资规模的增加。但省份差异检验发现,这一促进作用主要体现在北京市和天津市,在河北省则不显著。进一步的行业分析发现,数字金融对中小企业融资规模的促进作用主要体现在服务业中,对制造业中小企业融资的促进作用有限。

本文的研究结论具有较强的政策实践意义。研究结论表明,我国应进一步推进数字金融建设,以发挥其在中小企业融资难、融资贵问题中的积极作用。但同时应注意到,京津冀地区内部的金融发展不平衡不充分问题,使得数字金融在省份间的影响不同,京津冀协同发展仍有待进一步从顶层加强设计进行推进。数字金融在行业间的差异作用则表明,作为制造业大国,数字金融对我国实体经济的促进作用也有待进一步开发。

【参考文献】

【1】顾雷雷,李建军,彭俞超.内外融资条件、融资约束与企业绩效——来自京津冀地区企业调查的新证据[J].经济理论与经济管理,2018(07):88-99.

【2】黄益平,黄卓.中国的数字金融发展:现在与未来[J].经济学(季刊),2018,17(04):1489-1502.

【3】谢绚丽,沈艳,张皓星,等.数字金融能促进创业吗?——来自中国的证据[J].经济学(季刊),2018,17(04):1557-1580.

【4】冯永琦,蔡嘉慧.数字普惠金融能促进创业水平吗?——基于省际数据和产业结构异质性的分析[J].当代经济科学,2021,43(01):79-90.

【5】宋晓玲.数字普惠金融缩小城乡收入差距的实证检验[J].财经科学,2017(06):14-25.

【6】张贺,白钦先.数字普惠金融减小了城乡收入差距吗?——基于中国省级数据的面板门槛回归分析[J].经济问题探索,2018(10):122-129.

【7】汪亚楠,谭卓鸿,郑乐凯.数字普惠金融对社会保障的影响研究[J].数量经济技术经济研究,2020,37(07):92-112.

【8】郭静怡,谢瑞峰.数字普惠金融、融资约束与环境敏感企业投资效率——基于1173家上市企业面板数据[J].金融理论与实践,2021(09):51-61.

【9】杨亚平,赵昊华.金融投资行为、数字普惠金融与企业创新[J].南方金融,2021(12):18-33.

【10】李春涛,闫续文,宋敏,等.金融科技与企业创新——新三板上市公司的证据[J].中国工业经济,2020(01):81-98.

【11】郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,19(04):1401-1418.