ESG评级对企业绿色创新的倒逼效应研究

2024-08-09吴彦明

【摘 要】论文以沪深A股上市公司为例,探究了ESG评级与企业绿色创新的关系。研究结果表明,ESG评级促进了企业的绿色技术创新、绿色工艺创新及绿色管理创新,在使用一系列稳健性检验方法进行检验后结论依然成立,在落实“双碳”目标的背景下为企业的可持续发展提供了新的经验证据。

【关键词】ESG;绿色技术创新;绿色工艺创新;绿色管理创新

【中图分类号】F273.1;X322 【文献标志码】A 【文章编号】1673-1069(2024)04-0047-03

1 引言

当前,全球环境约束日益严格,企业绿色转型势在必行,越来越多的企业推动生产工艺和运营管理绿色化转型,从而履行社会责任,以树立良好的社会形象。与此同时,大众环境理念和政府环境规制日益加强,促使更多的投资者从单纯关注企业的财务表现转变为追求长期效益和社会责任履行。ESG,即环境、社会和公司治理,作为新兴投资理念和企业评价标准,能够为投资者发现具有发展潜力和社会责任感的优质企业提供重要参考。本文将绿色创新细分为3个维度,考察ESG评级能否倒逼企业绿色创新,为丰富ESG微观效应和促进企业绿色创新提供重要的启示。

2 理论分析与研究假设

2.1 ESG评级与绿色技术创新

ESG评级全面考量企业在环境、社会和公司治理等方面的表现,为绿色技术创新提供了强大动力。第一,ESG评级要求企业在创新过程中充分考虑对环境的影响,直接推动了企业对绿色技术的重视和投入,通过对绿色技术的积极研发和应用,有助于降低企业运营对环境的负面影响;第二,ESG评级引导更多的投资者在关注企业财务表现的同时,将企业的环保表现和社会责任的承担状况作为投资决策的依据,进而为企业绿色技术创新提供了强大的市场动力,企业通过提升自身综合表现,树立良好的企业形象和信誉。良好的口碑有助于缓解企业的融资约束,吸引更多的环保投资者加大对企业生态科技的投入,进而为绿色技术创新提供稳定的资金支持。因此,本文提出以下假设:

H1a:ESG评级显著提升企业绿色技术创新水平。

2.2 ESG评级与绿色工艺创新

ESG评级强调低碳、可持续的生产方式,促使企业不断对加工工艺进行优化设计,减少生产过程中造成的资源消耗和浪费,进而降低企业生产对环境的负面影响。同时,ESG评级为企业的工艺改良提供了评估标准,帮助企业分析现有工艺的短板并做出及时调整,从而降低试错成本,提高绿色工艺创新的效率。此外,根据利益相关者理论,企业需要与利益相关者积极沟通,以营造稳定的运营环境。ESG鼓励企业与供应商、客户、投资者等利益相关者达成合作,共建稳定的绿色产业链,进而从产业链层面推动绿色工艺创新。因此,本文提出以下假设:

H1b:ESG评级显著提升企业绿色工艺创新水平。

2.3 ESG评级与绿色管理创新

ESG评级关注企业的治理水平,直接推动了企业在管理层面的绿色创新。

第一,ESG评级要求企业建立完善的内部控制制度和治理结构,从而为绿色管理创新提供坚实的组织保障;第二,ESG评级极大地提高了企业的信息透明度,企业需要披露更多信息以证明其在环境治理、社会责任履行等方面的表现,这使投资者、客户、政府等利益相关者可以更及时、更便捷地获取企业的最新数据,从而对企业实施更有效的监督,通过外部压力倒逼企业发现管理中存在的问题和不足以进行针对性革新;第三,ESG为企业搭建了交流平台,通过参与ESG相关行动和倡议,企业可实现跨域交流和学习,为绿色管理创新提供了新的契机。因此,本文提出以下假设:

H1c:ESG评级显著提升企业绿色管理创新水平。

3 研究设计

3.1 样本选择与数据来源

本文选取2011-2020年沪深A股非金融类上市公司作为样本,财务数据来源于万得(Wind)数据库,在剔除ST、*ST、数据缺失样本后得到8 391个观测样本。此外,为了缓解离群值对研究结论的影响,本文对连续变量进行上下1%的缩尾处理。

3.2 变量说明

①解释变量:ESG评级(ESG)。本文采用彭博数据库中的ESG评分结果作为核心解释变量的代理变量,该数值越大,代表企业的ESG评级越高。

②被解释变量:绿色创新(Y)。本文的绿色创新包括绿色技术创新(GT)、绿色工艺创新(GC)和绿色管理创新(GM)。其中,以企业绿色专利获取数量作为绿色技术创新的代理变量,以企业的废气减排治理情况、废水减排治理情况、粉尘烟尘治理情况、固废利用与处置情况、清洁生产实施情况作为绿色工艺创新的代理变量,以环保管理制度体系、环保教育与培训、环保专项行动、环境事件应急机制的披露情况作为绿色管理创新的代理变量。

③控制变量(Controls)。考虑到企业绿色创新可能受到诸多因素的影响,本文将企业成长性(Growth)、市值账面比(MB)、董事会规模(Board)、监事会规模(Super)、董事会独立性(DDBL)、两职合一(Dual)、上市年龄(Age)和审计类别(Big4)作为控制变量,同时固定行业和年份效应,控制其可能产生的影响。各变量的定义如表1所示。

3.3 模型构建

为检验上述假设,本文构建如下计量模型:

Yi,t=α0+α1ESGi,t+α2Controlsi,t+Indi+Yeart+εi,t

式中,Y表示被解释变量,包括绿色技术创新(GT)、绿色工艺创新(GC)和绿色管理创新(GM);α0表示常数项;α1和α2表示变量系数;i和t分别表示个体和时间;Controls表示控制变量;Ind和Year分别表示行业与时间效应;ε表示残差项。

4 实证结果分析

4.1 描述性统计

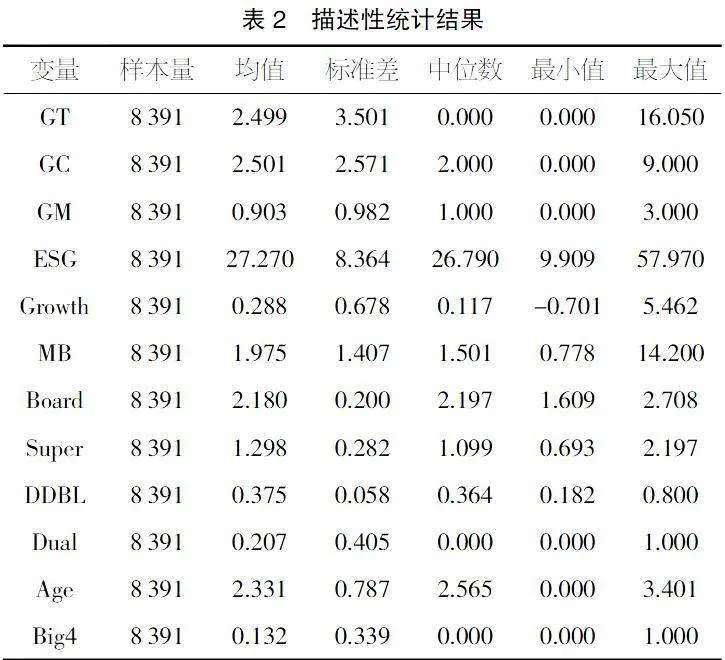

表2列示了各变量的描述性统计结果。

由表2可知,GT、GC和GM的最小值均为0,最大值分别为16.05、9和3,说明我国上市公司的绿色创新水平存在较大差距。ESG的均值为27.27,中位数为26.79,最大值为57.97,说明我国上市公司的ESG整体表现还有待进一步提升。控制变量的分布均在合理范围内,未出现异常。

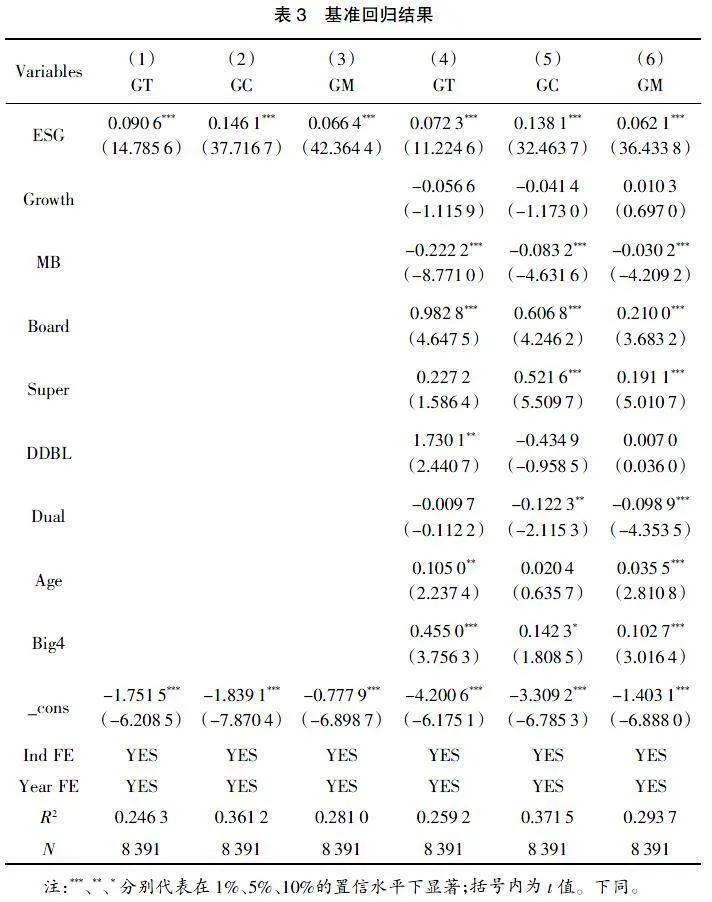

4.2 基准回归分析

表3列示了模型的回归结果。本文检验了ESG评级对企业绿色技术创新、绿色工艺创新和绿色管理创新的影响,其中,表3的列(1)~(3)为未加入控制变量的结果,表3的列(4)~(6)为加入了控制变量的结果。结果表明,无论是否加入控制变量,ESG的回归系数均在1%的水平上显著为正,说明ESG评级能够显著提升企业的绿色创新水平,假设H1成立。

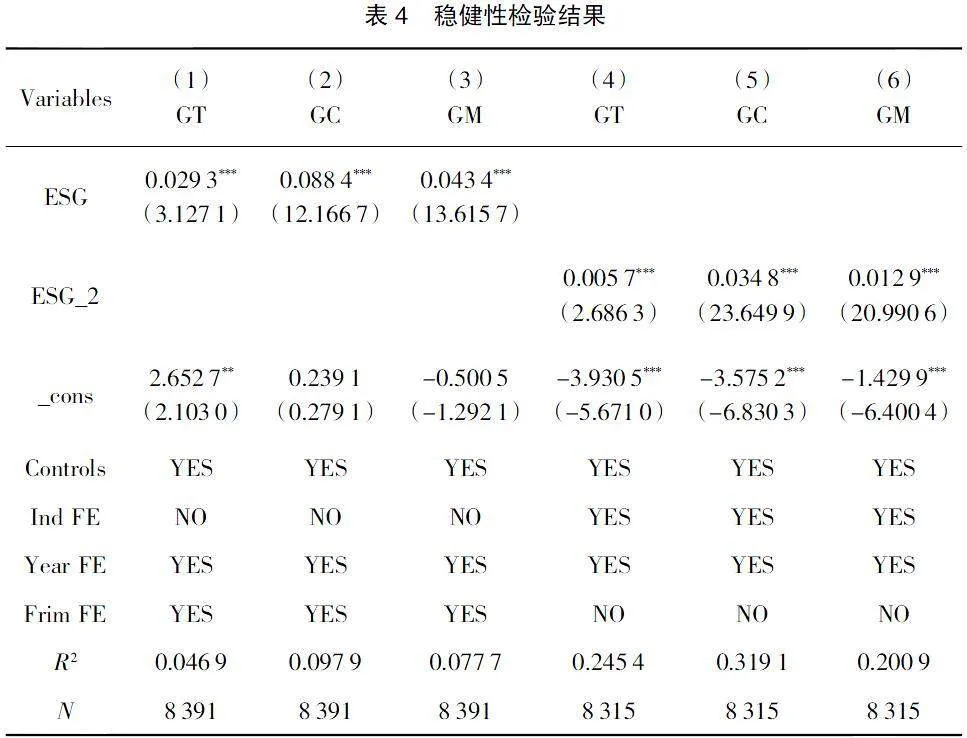

4.3 稳健性检验

本文采取如下方法进行稳健性检验:第一,固定个体效应。考虑到遗漏个体不随时间变化而可能对研究结果产生干扰,本文使用个体和年份固定效应来检验ESG评级对企业绿色创新的影响,检验结果如表4的列(1)~(3)所示。第二,替换被解释变量。本文采用和讯网上市公司社会责任评价数据中的ESG总得分作为解释变量的替换变量(ESG_2),该数值越大,企业的ESG评级越高,检验结果如表4的列(4)~(6)所示。以上方法的实证结果均支持本文假设,说明本文结论具有较强的稳健性。

5 结语

研究发现,ESG评级能够促进企业的绿色技术创新、绿色工艺创新及绿色管理创新,且上述结论在一系列稳健性检验之后依然成立。基于上述研究结论,本文提出以下建议:第一,企业应顺应绿色发展趋势,通过技术创新、改良生产工艺及完善企业内部治理等方式来提升自身的绿色创新水平;第二,充分发挥ESG评级的作用,企业要通过积极承担社会责任、参与环保行动及完善内部控制机制来提高自身的ESG表现,以树立良好的企业形象;第三,政府部门应尽快完善ESG信息披露制度,进而发挥ESG评级对企业绿色创新的促进效应,推动企业的可持续发展。

【参考文献】

【1】Ruchunyi Fu,Yi Tang,Guoli Chen.Chief Sustainability Officers and Corporate Social (Ir)responsibility[J].Strategic Management Journal,2020,41(4):656-680.

【2】方先明,胡丁.企业ESG表现与创新——来自A股上市公司的证据[J].经济研究,2023,58(2):91-106.

【3】席龙胜,赵辉.高管双元环保认知、绿色创新与企业可持续发展绩效[J].经济管理,2022,44(3):139-158.

【4】解学梅,朱琪玮.企业绿色创新实践如何破解“和谐共生”难题?[J].管理世界,2021,37(1):128-149+9.

【5】赵莉,张玲.媒体关注对企业绿色技术创新的影响:市场化水平的调节作用[J].管理评论,2020,32(9):132-141.

【6】Cedric E. Dawkins,John W. Fraas.Coming Clean: The Impact of Environmental Performance and Visibility on Corporate Climate Change Disclosure[J].Journal of Business Ethics,2011,100(2):303-322.

【7】李井林,阳镇,陈劲,等.ESG促进企业绩效的机制研究——基于企业创新的视角[J].科学学与科学技术管理,2021,42(9):71-89.

【8】王博,康琦.数字化转型与企业可持续发展绩效[J].经济管理,2023,45(6):161-176.