酿酒企业ESG责任履行与财务绩效

2024-08-09孙玉忠,李平

【摘 要】在国际社会对环境、社会责任及治理不断关注的趋势下,企业在保证经济效益的同时也要满足生态环境方面的需要。论文以2011-2020年在我国A股市场上市的酿酒行业公司为研究样本,通过回归分析检验了媒体关注度在酿酒企业ESG责任履行与财务绩效关系中的作用,得出如下结论:媒体关注度削弱了ESG责任履行对企业财务绩效带来的抑制作用,表明即便因ESG责任履行所付出的成本会使企业的财务绩效水平降低,但媒体对企业环境、社会和治理等方面行为的关注会使此负向影响有所减弱,甚至使企业的财务绩效水平不降反升。

【关键词】ESG责任履行;财务绩效;媒体关注度;酿酒企业

【中图分类号】F275;X322 【文献标志码】A 【文章编号】1673-1069(2024)04-0044-03

1 引言

在不断追求经营效益的同时,追求可持续发展日益成为企业重要的经营目标。但在气候变化、环境保护等外部环境问题日渐突出的情况下,寻求稳定良好的发展环境成为企业持续关注的问题。作为社会生产服务的主体,企业开始承担更多的社会责任。ESG理念最早由联合国责任投资原则组织提出并推行,旨在将ESG理念融入企业经营中以降低风险、创造长期收益并促进社会的可持续发展。同样,在我国不断推动新时代生态文明建设的背景下,企业在经营过程中也面临着环境(E)、社会(S)及公司治理(G)等领域带来的挑战和机遇。酿酒企业由于其产品特性长期受到公众的广泛关注,且多数酿酒企业属于环境保护部门公布的重点排污单位,在环境保护、社会责任履行及公司治理方面更易受到投资者的关注。但酿酒企业在ESG责任履行方面往往忽略媒体关注度对其产生的影响,且目前尚未发现关于此方面的研究,故本文研究媒体关注度对酿酒企业ESG责任履行的影响具有一定的意义。

2 文献回顾

已有研究中关于ESG表现对企业财务绩效的影响大致可分为消极影响与积极影响两种。有学者认为,在企业投资过程中,社会责任投入占用企业内部资源的成本及委托代理问题的存在会使ESG责任的履行带来消极影响[1]。多数研究表示,企业ESG表现对企业财务绩效的影响是积极的:企业积极承担ESG责任能促进企业提高长期财务绩效[2];ESG及其各维度表现对短期财务绩效也有不同程度的正向促进作用[3]。

同时,在高度信息化的现代社会,媒体关注对企业的影响十分重要。媒体将企业的一举一动传递给社会大众,提高了信息传递的效率,这意味着媒体关注对企业的ESG表现和财务绩效均有所影响,媒体报道能够发挥监督职能影响高管薪酬从而提升企业未来业绩[4]。

对于酿酒企业而言,其生产过程中产生的废渣、废气、废水可能对环境造成不良影响;其产品质量关系到消费者的健康安全;一些酒类企业往往在资源上占据垄断优势、在品牌上具备独特属性,加强企业治理从而提升企业竞争力是企业的现实选择[5]。

3 理论分析与研究假设

ESG理念旨在将环境、社会及治理因素纳入企业的决策与实践中以谋求企业的可持续发展。ESG责任履行可体现为积极的环保投资和社会责任的良好表现。企业进行适当的环保投资将为企业带来更大的创新优势,从而提高企业的生产力与竞争力,由此提高企业的盈利能力[6]。声誉理论显示,良好的ESG表现会使企业得到良好的社会声誉,从而提高企业的品牌形象,有利于企业扩大市场占有率、提高盈利水平。成本控制的相关理论表明,企业往往倾向于压缩成本从而达到增加利润的目的。而企业对环境保护、社会责任及公司治理等方面的投入实质上是对企业内部资源的占用,不会直接提高企业的经济利益,反而为企业提升利润水平增加了负担。成本收益的相关理论认为,企业应将有限的资源聚焦到可能带来最大收益的项目上。履行ESG责任可能会在未来带来一定的经济效益,但对于酿酒企业来说,前期的投入必然会增加大量的成本,如生产过程中使用清洁能源及废弃物处理带来的成本增加。另外,作为企业履行ESG责任的一部分,慈善捐赠等社会活动需要企业直接投入一定数量的资金,由此增加企业费用。企业为履行ESG责任所进行的额外支出可能带来的未来经济效益存在很多不确定性,这增加了股东出现损失的可能性。基于此,本文提出研究假设:

H1a:酿酒企业ESG责任履行对企业财务绩效具有促进作用。

H1b:酿酒企业ESG责任履行对企业财务绩效具有抑制作用。

根据媒体治理理论,媒体通过新闻报道向公众传递企业经营信息,降低了企业与公众之间的信息不对称性,并通过关注事件的发生与发展,对企业经营发挥监督作用[7]。另外,媒体可以通过影响企业声誉进而影响企业的治理水平。酿酒行业由于其产品特点,相较其他行业更易受到媒体的关注。正向的媒体报道有利于企业树立较好的品牌形象,使得公众消费向企业倾斜;在负面信息造成的舆论压力下,企业为了挽回良好形象需要主动修正自身行为,从而提高企业的经营效率。利益相关者理论认为,企业价值体现于满足各方利益相关者的需要,而努力满足利益相关者需求的动机能够为企业发展带来极大助力。媒体作为公众信息传递的桥梁会有效降低利益相关者的信息获取成本,降低中小投资者等利益相关者因信息不对称而蒙受损失的风险,有利于利益相关者对企业形成正确的认知,继而提升企业用户黏性,提升企业可持续发展竞争力。基于此,本文提出研究假设:

H2:媒体关注度对企业财务绩效具有正向激励作用。

基于信息不对称理论,媒体扮演着信息传递中介的角色,媒体对企业ESG行为的报道宣传减少了利益相关者获取信息的成本,提高了企业治理的透明度,强化了企业ESG责任履行对财务绩效的积极影响,提高了ESG责任履行行为对企业财务绩效的作用效率。此外,酿酒行业长期受到公众及媒体的高度关注,根据声誉机制,媒体对企业ESG责任履行行为的报道有助于提升企业的声誉,使企业形象有所提升,由此促进消费市场的扩大,提高企业的盈利能力。同时,根据媒体治理理论,媒体具有的外部监督功能对企业具有治理效应。

随着公众对企业ESG责任履行的关注度提升,媒体对企业ESG行为的报道会影响公众情绪,从而对企业造成外部压力,显然媒体关注程度较高的企业受到的媒体监督程度也相对较高。媒体关注使得企业行为更加透明,降低企业与公众间的信息不对称程度,有利于企业降低治理成本及吸引外部投资,从而促进财务绩效水平的提高。基于此,本文提出研究假设:

H3:媒体关注度在ESG责任履行对企业财务绩效的影响中具有正向的调节作用。

4 研究设计

4.1 样本选择与数据来源

本研究选择2011-2020年在我国A股市场上市的酿酒类公司为研究样本,关于企业ESG责任履行情况的评价数据来自彭博数据库,为保证样本的代表性及完整性,剔除ST企业及变量观测值缺失的样本,最终得到23家酿酒企业,共计222个样本值;媒体关注数据来源于中国知网(CNKI)的“中国重要报纸全文数据库”;财务绩效及控制变量数据均来自CMSAR数据库。

4.2 变量定义

①被解释变量:财务绩效(EVA)。本文使用经济增加值对财务绩效进行衡量。

②解释变量:企业ESG责任履行。本文使用彭博ESG评分作为企业ESG责任履行指标。企业的媒体关注度(Media):参照已有研究,使用总报道次数取自然对数(中国知网报纸检索新闻数量总和加1后取自然对数)作为衡量指标。

③控制变量:财务杠杆(Lev),表示为资产负债率;成长能力(Growth),表示为主营收入增长率;股权集中度(Large),表示为第一大股东持股比率;企业规模(Size),表示为总资产的自然对数;独立董事比例(Ind),表示为独立董事占董事会人数的比值;企业年龄(Age),表示为观测年度-成立年度;盈利能力(Pro),表示为主营业务利润占比。

4.3 模型设定

①ESG责任履行对企业财务绩效影响模型

EVA=?琢0+?琢1ESG+?琢2Lev+?琢3Growth+?琢4Pro+?琢5Large+?琢6Size+?琢7Ind+?琢8Age+ε (1)

式中,?琢0为常数项;?琢i(i=1,2,…,8)为各变量系数;ε为误差项。

②媒体关注度对企业财务绩效影响模型

EVA=β0+β1Media+β2Lev+β3Growth+β4Pro+β5Large+β6Size+β7Ind+β8Age+ε (2)

式中,β0为常数项;βj(j=1,2,…,8)为各变量系数。

③ESG责任履行、媒体关注度对企业财务绩效影响模型

为研究媒体关注度在ESG责任履行对企业财务绩效影响中的调节作用,在模型(1)中加入交互项ESG×Media,模型如下:

EVA=?琢0+?琢1ESG+?琢2Media+?琢3ESG×Media+?琢4controls+ε (3)

式中,controls代表所有控制变量。

5 实证分析

5.1 回归结果分析

对上述模型进行多元回归分析,结果如表1所示。

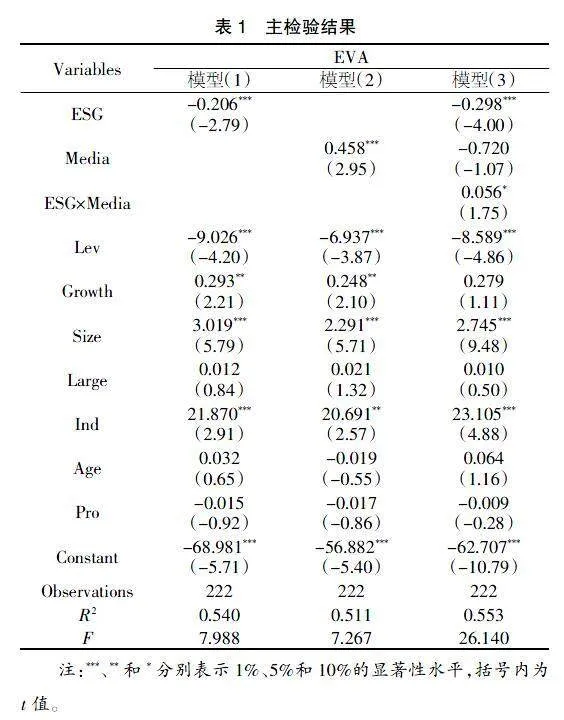

模型(1)的回归分析结果显示,ESG责任履行的回归系数为-0.206,且与EVA在1%的水平上呈现显著负相关,说明ESG责任履行对企业的财务绩效具有负向影响,假设H1b得以验证。在控制变量中,财务杠杆、企业成长能力、企业规模、独立董事比例与财务绩效均在不同水平上呈现显著相关。其中,财务杠杆的回归系数为-9.026,说明在企业经营过程中资产负债率越高,企业财务绩效水平越低。

模型(2)的回归分析结果显示,媒体关注度(Media)的相关系数为0.458,且与财务绩效在1%的水平上显著正相关,说明其对财务绩效有明显的促进效应。因此,媒体关注度在企业管理的过程中有效发挥了媒体治理效应,能够有效监督企业修正自身治理行为,从而对企业的财务绩效具有促进作用,假设H2得以验证。

引入交互项ESG×Media构建模型(3)来进一步分析,结果显示,交互项的回归系数为正,且与财务绩效在10%的水平上显著相关,说明媒体关注度在ESG责任履行对财务绩效的负向影响中起到了抑制作用,即企业履行ESG责任会增加企业的经营成本从而对企业财务绩效产生消极影响,但由于媒体对企业ESG责任履行行为的关注且由此为企业带来正向的声誉影响,从而提高了企业的财务绩效,假设H3得以验证。同时,相较于模型(1)和模型(2),模型(3)的R2有所增加,说明模型的解释效力有所提高,即媒体关注度越高,ESG责任履行对企业财务绩效的负面影响越弱。此外,ESG责任履行的相关系数仍为负数,说明媒体的高度关注会抵消部分ESG责任履行成本为财务绩效所带来的负面效应,对企业财务绩效的影响是有利的。

5.2 稳健性检验

5.2.1 替换被解释变量

为检验本文实证结果的可靠性,本文采取Tobin Q值替代经济增加值EVA作为被解释变量财务绩效的衡量指标,重新对假设H1~H3进行实证检验。其中,模型(1)、模型(2)和模型(3)的检验结果与上文主检验的回归结果相近,假设H1b、H2及H3均得到支持,检验结果并未出现实质性的改变,说明本文构建的模型比较稳健且本文实证结论比较可靠。

5.2.2 内生性检验

为防止解释变量ESG与被解释变量财务绩效间发生互为因果的问题以及排除内生性问题对实证结果的干扰,本文参考已有研究,将解释变量及控制变量进行滞后一期处理,回归结果与主检验结果类似,说明本文的研究结论具有一定的稳健性。

6 结论

本文根据以上研究得出以下结论:①酿酒企业的ESG责任履行对企业财务绩效有显著的消极影响;②媒体关注度的增加对企业财务绩效具有显著的促进作用,有助于企业的快速发展,提高企业的竞争力;③媒体关注度削弱了ESG责任履行对企业财务绩效带来的抑制作用,这表明虽然履行ESG责任所产生的成本会降低财务绩效水平,由此产生负面影响,但媒体对企业ESG行为的关注可以抑制这种负面影响,并存在使企业财务绩效不降反升的可能。

【参考文献】

【1】Bonnie G. Buchanan,Cathy Xuying Cao,Chongyang Chen.Corporate social responsibility, firm value, and influential institutional ownership[J].Journal of Corporate Finance,2018,52(3):73-95.

【2】朱乃平,朱丽,孔玉生,等.技术创新投入、社会责任承担对财务绩效的协同影响研究[J].会计研究,2014(2):57-63+95.

【3】雒京华,赵博雅.ESG表现与企业短期财务绩效——基于制度环境的调节效应检验[J].武汉金融,2022(7):20-28.

【4】郭照蕊,黄俊.新闻媒体报道、高管薪酬与企业未来经营绩效[J].中央财经大学学报,2018(6):58-71+82.

【5】汪芳.基于“共享价值”的白酒类企业战略型社会责任研究[J].财会通讯,2013(33):123-125.

【6】Michael E. Porter.America's green strategy [J].Scientific American,1991,264(4):193-246.

【7】Alexander Dyck,Natalya Volchkova,Luigi Zingales.The Corporate Governance Role of the Media: Evidence From Russia[J].The Journal of Finance,2008,63(3):1093-1135.