“30·60”目标下华能集团碳中和绿色债券发行动因及市场反应研究

2024-08-09尹泽平

【摘 要】近年来,ESG理念深入人心,我国绿色金融发展迅猛,碳中和债券从无到有,密集发行。论文采用案例研究法,以华能集团有限公司这一能源电力行业的龙头企业为例,多角度分析企业发行碳中和绿色债券的动因,并运用事件研究法分析市场反应,结果表明:企业发行碳中和债券吸引了投资者关注且资本市场做出了积极的反应。这对其他能源类企业可以起到引导和示范效应,充分发挥资本市场力量为绿色项目建设融资,实现企业经济能源结构转型,助力实现“碳达峰、碳中和”目标。

【关键词】碳中和债券;绿色债券;绿色金融;事件研究法;发债动因

【中图分类号】F832.5;F426 【文献标志码】A 【文章编号】1673-1069(2024)04-0038-03

1 引言

习近平总书记在联合国大会宣布我国将在2030年前二氧化碳排放达到峰值,努力争取2060年前实现碳中和,即“碳达峰、碳中和”目标(简称30·60目标)。为实现这一目标需要各行各业尤其是能源行业积极参与。绿色债券作为绿色金融的重要组成部分更要发挥作用,碳中和债券在这一背景下应运而生。碳中和债券,是为响应国家“碳达峰、碳中和”目标,绿色债券领域的一次全新尝试,是绿色债务融资工具的新品种。碳中和债券相比普通绿色债券,具有资金用途聚焦、全流程可追踪、资金使用透明的特点。

2 案例介绍

2.1 公司简介

根据财资〔2018〕91号文件显示,中国华能集团(以下简称华能集团)由国资委持有企业90%的股权,社保基金会持有公司10%的股权,实际控制人为国资委。华能集团是我国五大发电集团之一,是我国电力行业的龙头企业。华能集团在规模布局、规模经济、环保节能、地理位置等多方面占有优势,近年来持续处于行业领先地位。华能集团经营范围广泛,主营业务有电源、电力(热力)类业务,同时公司涉足金融、煤炭、交通运输、新能源、环保相关领域业务。

2.2 本期碳中和债券简介

本期华能集团有限公司发行的碳中和债券,简称GC华能01(175787),债券所募集资金将全部用于绿色项目建设及偿还绿色项目借款。

2.3 偿债保障程度

根据国泰安数据库的数据,华能集团短期偿债能力的流动比率在2016年和行业均值有较大差距,但是近年来流动比率明显变好,到2020年底为42.93%,已基本接近行业平均水平45.76%。华能集团资产负债率在2017-2020年较行业平均水平要高,经历2020年疫情复工之后,较行业均值差别不大,仅高出2.34个百分点;从长期资本负债率来看,2017-2020年这一时间段,总体上看与同行业相差不大。因此,华能集团偿债能力在行业内有保障。此外,根据华能集团以往发行债务融资工具的偿付记录信息显示:公司未发生逾期还款或违约的情况,履约情况良好。综上,华能集团发行碳中和债券的偿债保障程度较高。

3 华能集团碳中和债券发行的动因分析

3.1 树立企业社会形象

3.1.1 响应国家政策绿色号召

我国政府高度重视绿色发展,绿色金融体系建设。自“十三五”以来,绿色发展理念不断深入人心。2020年底我国对“碳达峰、碳中和”这一目标作出了重要部署;进入2021年1月央行明确落实“30·60”这一目标,引导资金向绿色领域倾斜。中国要实现碳达峰、碳中和的战略目标,投资需求或将达到百万亿级别,而政府资金只能覆盖其中一部分,更多的绿色资金缺口需要资本市场、社会各界参与者来弥补。华能集团作为大型电力类央企,在保证自身经营的基础上,理应承担起作为大型央企的经济责任、社会责任,积极响应政府绿色号召。能源行业是主要的碳排放源之一,电力是实现能源转型的重要环节,在“30·60”目标中应发挥好主力军作用。

3.1.2 实现经济能源结构转型

华能集团属于大型电力企业,对于清洁能源转型、绿色基建低碳改造类项目需求高。华能集团公司债券信用评级报告中显示:华能集团2019年期末装机总容量18 277.77万千瓦时,火电占比为72.14%;发电总量为7 058亿千瓦时,火电占比为76.59%。不论装机总量还是发电总量均可看出火电这一主要碳排放源占比依旧很高。在补贴退坡的影响之下,风电“抢装潮”趋势较为明显,华能集团充分利用清洁高效煤电体系,发挥现有优势对污泥、垃圾等进行耦合发电,加大研发关键技术手段力度,以期实现“煤电+”固废耦合发电体系。华能集团为提升在行业内清洁能源的影响力从2018年至今洽购协鑫新能源的资产步伐从未停止。华能集团积极发展水电、核电项目,但是核电项目由于日本福岛核电站事故之后,外界不时有质疑的声音,也导致我国核电发展受外界影响发展缓慢。但是这也使电力行业对于核电的安全性更为重视,大大降低核事故可能性。华能集团致力于将煤电从主力电源转向应急备用调峰型电源,推动煤电机组向清洁能源方向转型,使火力发电在发电体系中处于兜底保障地位。

3.2 满足企业融资需求

3.2.1 拓宽企业融资渠道

华能集团是国资委控股的大型央企,股权融资这一方式较为困难,银行贷款的融资成本较高,债务融资又会对企业偿债造成一定压力。在国家碳中和趋势下,绿色金融持续发力,引导更多资金满足绿色项目需求,这其中绿色信贷和绿色债券在我国绿色金融领域所占比例高达97%。绿色债务融资工具新增碳中和债券子品种,有利于企业多渠道、多元化融资,获得企业绿色发展、低碳转型的中长期资金。通过发行碳中和债券,华能集团可以充分利用资本市场的力量,搭配使用其他融资工具改善企业融资组合。加速实现碳中和目标,将资金用于绿色基建项目,完成企业绿色升级转型目标。

3.2.2 降低企业融资成本

从纵向来看,选取华能集团2021年1月1日至2021年4月16日发行的4只债券。在期限均为2年左右的情况下,GC华能01专项用于碳中和绿色债券票面利率为3.35%,明显较普通债券票面利率要低(华能11优、华能12优、华能13优3只债券的票面利率分别为3.9%、4%、4%),有低成本融资优势。从横向来看,从国泰安数据库选取2021年1月1日至2021年4月16日我国共发行的122只绿色债券,计算得出平均票面利率为4.35%;同时间段内我国共发行51只碳中和债券,计算得出平均票面利率为3.73%,从横向来看碳中和债券也具有明显的低成本融资优势。

3.3 降低企业风险水平

3.3.1 缓解投融资期限错配

华能集团于2021年2月宣布成立国内首个碳中和研究所,开展有关碳中和的战略方向、科技创新等方面的研究。这势必要加强清洁能源发电机组建设、提升关键核心技术体系。而绿色基建项目、攻克核心技术体系的建设期时间长、资金投入量大,华能集团面临较长时间持续的资本支出压力,因此,投融资期限匹配对于华能集团来说就显得尤为重要。资本市场中存在一定比例的散户投资者是以投机为目的,而不是以长线投资为目的。用短期融资支持长期资产会对企业财务状况造成一定的风险。碳中和债券多数债券期限为2~3年,这与绿色基建项目的建设期也较为吻合,一定程度上能够缓解投融资的期限错配。

3.3.2 降低流动性风险

碳中和债券是一种中长期债务融资工具,大多采用固定利率,票面利率也较其他债券低,发债企业信誉高。GC华能01于2021年2月26日发行,同一天还有2只碳中和债券发行,均采用固定利率。由于经济周期对于电力行业波动的影响较大,煤炭价格波动一定程度会造成企业的经营压力;美国政府实行通胀政策,美元印钞计划也将对世界经济造成影响。华能集团采用较低的固定利率发行碳中和债券,有利于公司锁定长期资金成本,锁住利率风险。另外,华能集团拟将所募集资金大于等于70%的部分,聚焦于绿色产业项目建设。剩余资金可用于偿还前期绿色项目的借款、补充企业流动资金或进行低风险投资项目。

3.4 迎合市场需求

3.4.1 ESG理念盛行

2007年高盛首次提出ESG概念,涵盖了Environmental(环境)、Social(社会)和Governance(治理)3个维度的信息披露,用来评估公司的管理能力和可持续发展水平,并支持企业风险管理。绿色债券最初目的就是应对气候变化,为保护环境的绿色项目融取资金。而碳中和债券是专项贴标用于低碳减排领域的绿色债券,有利于吸引投资者目光,使投资者迅速识别。中财大绿金院联合新浪财经发布《中国ESG发展白皮书(2020)》,我国ESG投资主流化趋势明显。千禧一代的投资者绿色理念更为深入,许多千禧一代的散户投资者,希望通过ESG投资获得一定收益的同时,能对社会环境和生态环境产生积极影响。华能集团定期在官网披露可持续发展报告、脱贫攻坚、环境保护、公益行动和一带一路方面相关情况,在发展绩效考核方面,也定量披露了安全、环境、经济、社会责任绩效的各项指标评分情况。由于疫情的影响,华能集团境外业务受到影响,企业经营的外部环境的恶化,对华能集团的资金流转造成一定的dbfd2782be7c5041e27f92f9c07ad063影响。华能集团发行的碳中和债券迎合了资本市场责任投资者的ESG投资理念,做到产品与市场需求相匹配。

3.4.2 丰富投资者组合

绿色金融产品创新方兴未艾,绿色债券规模迅速扩张,企业融资需要匹配产品端的资本市场投资者需求。投资者更倾向于投资发债主体资质良好、信用评级高的企业,降低投资风险。而碳中和债券的独特优势符合投资者需求。华能集团发行碳中和债券有利于投资者防范化解非系统性风险,丰富投资者组合,吸引投资者关注。

3.5 吸引境外投资

我国加强与沿线国家合作力度,积极建立多边贸易体系,这些举措为我国企业吸引境外资本在华投资创造有利条件。国家开发银行于2021年3月面向全球投资者发行我国首单获得国际气候债券倡议组织(简称CBI)贴标的“碳中和”专题绿色债券,获全球投资人踊跃认购。这也标志着全球责任投资人对我国绿色债券市场的认可程度,推动了我国绿色债券市场的发展。

华能集团下属子公司华能国际于2021年2月7日发行的21华能GN001是国内首批6只碳中和债券之一,华能集团又于2月26日发行了GC华能01碳中和绿色公司债券。此外,华能集团宣告成立首家碳中和研究所占住行业话语权,排除传统能源的内部阻力,在英国、澳大利亚、缅甸、柬埔寨、新加坡、巴基斯坦均有产业分布,有较强的国际影响力。发行碳中和债券成为华能集团吸引外资的极有潜力的债务工资工具,助力实现区域减排目标、实现经济能源结构转型。

4 华能集团碳中和债券发行后的市场反应

本文采用事件研究法来分析华能集团发行碳中和债券后的市场反应情况,运用市场模型法来估计企业的预期收益。计算发行碳中和债券后企业的超额收益率AR和累计超额收益率CAR,通过华能集团的股价变动,以此来研究企业发行碳中和绿色债券这一行为资本市场是否给出积极反应,专项贴标“碳中和”的绿色债券是否对投资者具有吸引作用。

首先是选择事件日、事件窗和估计窗的日期。华能集团本期碳中和绿色债券GC华能01(175787)发行公告日期为2021年2月24日,将这一天作为事件日设为0点。选择2021年2月24日这一事件日前后10个交易日(剔除停牌日),即2021年2月3日~2021年3月10日这一时间段作为事件窗口[-10,10]。将事件发生前的120天作为事件估计窗口[-130,-11]。

其次,运用市场模型来计算华能集团的超额收益率ARit和累计超额收益率CARt。预期收益的方程为:Rit=?琢+?茁Rmt。

式中,Rit表示华能集团预期的个股收益率;Rmt表示市场收益率,本文选择上证A股指数作为市场收益率数据;?琢、?茁分别为预期收益模型的常数项和斜率。

从巨潮资讯中导出数据进行相应处理,通过[-130,-11]估计窗口,华能集团个股收益率和市场收益率回归分析计算得出预期收益的方程为:R■■=-0.002+0.4848Rmt。

将事件窗口[-10,10]这一时间区间内的市场收益率代入上述预期收益方程,即可得到华能集团个股的预期收益率。然后根据实际收益率与异常收益率差值计算超额收益率和累计超额收益率。公式如下:

ARit=Rit-R■■

CARt=∑ARit=∑(Rit-R■■)

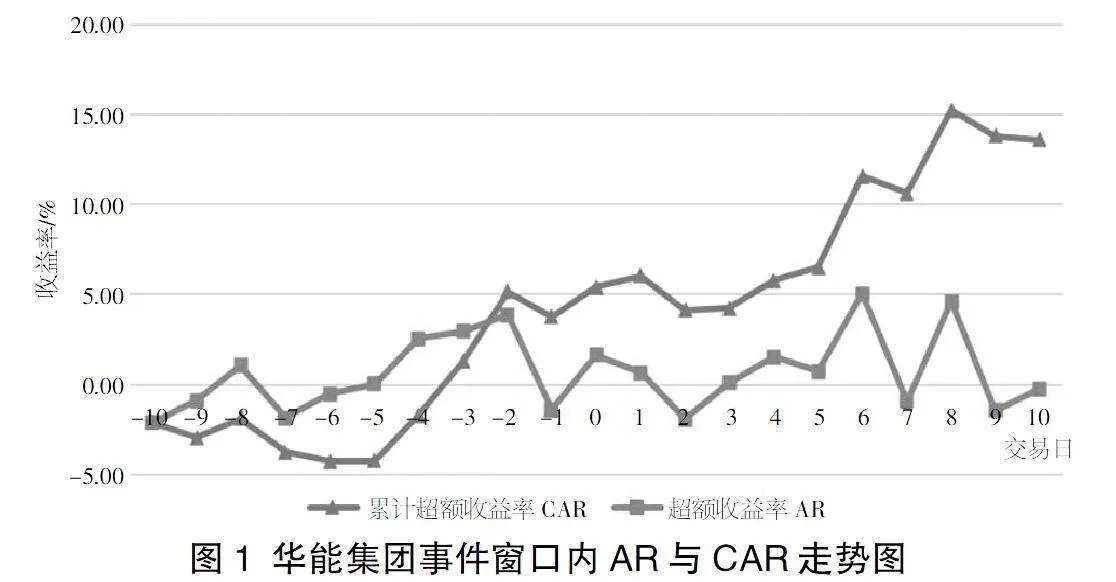

根据计算结果回执AR与CAR走势图(见图1),可以看出华能集团于2021年2月24日发布本期碳中和债券GC华能01的公告,前十个交易日[-10,0]超额收益率AR大多数为负值,在公告后十个交易日[0,10]内中国华能的超额收益率AR绝大多数为正值,且累计超额收益率CAR总体趋势为波动上升。由上述分析可知,华能集团发行本期碳中和绿色债券对投资者具有吸引作用,资本市场给出了积极反应。

5 结论

在国家大力提倡“碳达峰、碳中和”目标下,本文以华能集团为例,从树立企业社会形象、满足企业融资需求、降低企业风险水平、迎合市场需求、吸引境外投资等多方面对华能集团发行碳中和绿色债券的动因进行了分析,并运用事件研究法选择市场模型计算分析的结果显示,资本市场对这一行为给出了积极的反应。随着当下ESG投资理念盛行,这对其他能源电力类企业发行碳中和债券起到积极的引导和示范作用,推动助力“30·60”目标的实现。但是目前碳中和债券属于起步试水阶段,规范性政策和监管措施还不够完善。此外,碳中和债券是专项债,必须用在低碳减排、清洁能源领域的项目,这也存在个别发债企业打着绿色的旗号,将募集资金用于其他地方存在“漂绿”的风险。

【参考文献】

【1】韩涛.五大发电集团上市公司对标分析[J].营销界,2020(42):15-16.

【2】王文,刘锦涛.绿色金融中国领跑全球[N].中国银行保险报,2020-12-07(002).

【3】沈红波,华凌昊,郎宁.地方国有企业的投融资期限错配:成因与治理[J].财贸经济,2019,40(01):70-82.

【4】司盛华,赵怡.ESG指数投资策略在债券市场的应用[J].债券,2021(02):35-39.