“三保”政策跟踪审计研究

2024-08-06张先峰马万新陈宏

摘要:本文基于云南省2020—2023年“三保”政策跟踪审计实践,结合该省“三保”政策落实的基本情况,从形式、事实和价值三个维度,分析“三保”政策跟踪审计中发现的具体问题,包括形式维度存在重点关注县界定不明确、预算编制不精细、地区特征不突出等问题;事实维度在“三保”预算编制与审核、预算监督管理、资金拨付和建设项目真实性等方面存在问题;价值维度在让受众满意、促进公平公正和实现政策目标等方面存在问题。基于存在的问题,从深化改革、强化监督、加强绩效管理和压实责任等角度提出了改进建议,为政府部门优化“三保”政策贯彻落实奠定重要的基础。

关键词:“三保”政策;跟踪审计;问题与建议

中图分类号:F23文献标识码:Adoi:10.19311/j.cnki.16723198.2024.15.067

1文献回顾

学术界对于“三保”政策跟踪审计主要集中在“三保”政策压力、压力影响因素、政策健全和政策审计几个方面。

在“三保”政策的压力及影响因素方面,发现“三保”政策压力较大,但呈现逐步缓解的趋势,由多种因素共同影响。突发事件影响“三保”政策的压力,李坤和刘永慧(2023)认为疫情防控投入大量财政资金,加大了基层“三保”压力,但随着公共卫生事件好转,经济回暖,财政压力vTZdsQmapVfeYaIhteb5LQ==有所缓解。政策制定影响“三保”政策压力,崔晨涛等(2020)指出,新旧减税降费政策叠加造成阶段性财政减收,加重“三保”支出负担。

在“三保”政策的健全方面,黄利红(2021)以广东为例,搭建财政运行监控体系,提供加强对县级“三保”动态监控的思路。符亚迪(2023)提出构筑长效机制打通信息壁垒,完善制度供给建立闭环链条,推动贯通协调突破瓶颈制约。宋旭(2023)指出建立健全预算监督、审计监督协调工作机制,加强信息沟通、成果共享,协调解决重点难点问题。

在“三保”政策跟踪审计方面,翟会强(2020)提出把“三保”审计贯穿到预算执行审计全过程,重点关注“三保”预算是否充分、执行是否及时、保障是否有力,持续发挥审计监督职能。宋旭(2023)认为应加强对县区“三保”预算编制的审核,建立健全预算监督、审计监督协调工作机制。

2云南省“三保”政策跟踪审计发现的问题

2.1基于“形式”视角,“三保”政策落实存在的问题

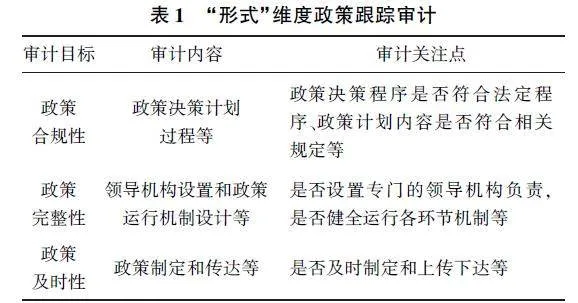

基于“形式”维度的政策跟踪审计,主要审计以书面形式记录的、与政策安排相关的、目的在于提高政策制定和执行情况的文件,从而审计地方对政策的计划阶段的部署情况。主要关注政策文件的制定和发布是否符合相关规定和程序,文件内容是否全面、详细,是否及时传达给相关方并得到有效执行,以及是否设置专门机构进行跟进负责等。

根据审计结果发现,云南省的“三保”政策较为完善,利于“三保”工作开展。该省认真贯彻财政部“三保”工作领导小组会议精神,明确责任划分,积极推进责任落实,围绕“三保”预算编制审核实施、执行监测、责任落实情况、指标考评等制定相应政策制度,基于财政部政策导向和云南省实际情况,以文件的形式引导规范本省的“三保”政策执行。

但在政策合规性、完整性和及时性方面仍存在问题:第一,没有对需要重点关注的“高风险”县明确界定,没有明确“高风险”县的选择依据、判断标准及选择程序;第二,在安排预算编制时,对“三保”的划分和管理不精细、没有充分考虑地区突出问题;第三,对涉及社会公众利益的相关政策制度的披露存在不及时、不到位问题。

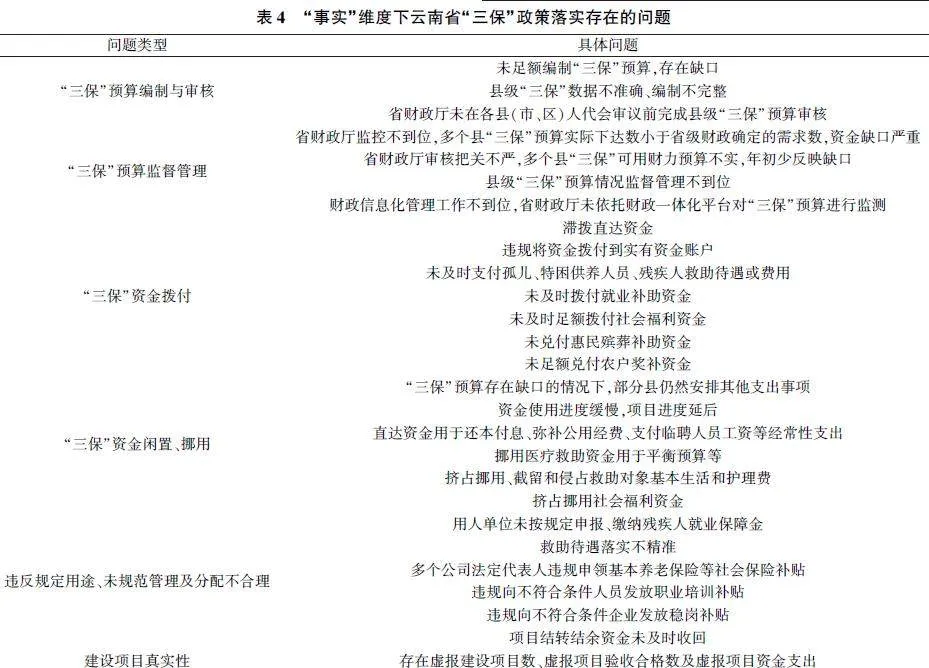

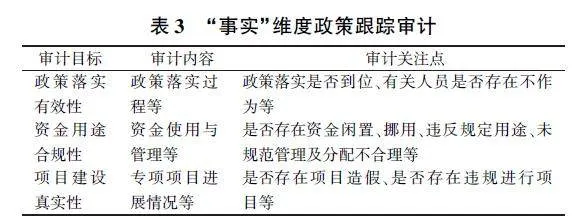

2.2基于“事实”视角,“三保”政策落实存在的问题

基于“事实”维度的政策跟踪审计,主要审计政策执行的载体,对政策执行的行为和质量进行全面审查和评估。对政策执行过程中的实际情况进行审查和评估,以确定政策执行的效果是否达到预期目标。

根据云南省2020—2022年“三保”政策执行审计,在“三保”预算编制与审核、预算监督管理、资金拨付、使用与管理及相关项目建设真实性等方面存在问题:第一,存在预算编制不足额、数据不准确、编制不完整和预算审核不及时的问题,影响后续预算执行;第二,存在省财政厅监控不到位、审核不严格、信息化管理监管不到位等问题,造成数据管理混乱、增加财务风险,影响政策执行的有效性;第三,存在资金滞拨、未及时足额拨付、违规将资金拨付到实有资金账户、未足额兑付等问题,增加社会矛盾、影响政府形象和公信力,冲击“三保”政策实施效果;第四,存在挤占挪用、截留和侵占医疗救助资金、救助对象基本生活和护理费、社会福利资金,“三保”预算存在缺口情况下,部分县仍安排其他支出事项,资金使用进度缓慢等问题,损失公众对政府的信任和公信力、增加财政风险、引发社会不稳定因素;第五,存在保障金、补贴等资金发放申请审核不严格,违规发放职业培训补贴、稳岗补贴等问题,造成财政资金的滥用,增加财政负担,损害社会公平性,导致政府制度失信;第六,存在虚报建设项目数量、虚报项目验收合格数量、虚报项目支出资金等问题,导致“三保”政策的执行效果大打折扣。

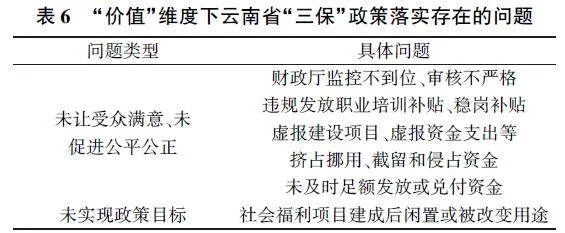

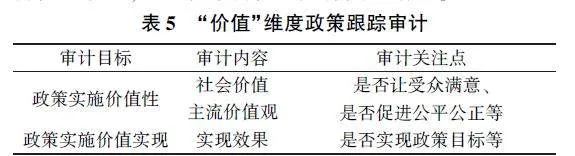

2.3基于“价值”视角,“三保”政策落实存在的问题

基于“价值”维度的政策跟踪审计,主要关注政策实施的价值性和价值实现情况。从价值性角度,关注政策实施是否符合当今社会的主流价值观,是否实现社会价值;从价值实现角度,关注政策实施效果是否达到政策实施的目的。审查和评估政策执行是否实现了预期的价值和效益,以及政策价值的具体实现情况。

根据审计结果,发现云南省未完全兜牢“三保”底线,可用财力未完全覆盖“三保”需求数,未守住“三保”优先地位。“三保”政策执行存在预算审核不严格、监管不到位,资金存在挤占挪用、截留侵占,资金拨付不及时、不足额等问题,使部分真正需要帮助的地区或人群无法得到应有救助和支持,增加了贫困地区或人群的不公平感。此外,部分地区的社会福利项目建成后存在闲置或被改变用途的现象,造成社会资源的浪费,影响弱势群体的生活福祉,加剧贫富差距和社会不平等现象。

3关于“三保”政策落实的建议

针对云南省“三保”政策在形式、事实和价值维度存在的问题,提出完善“三保”政策贯彻落实的相关建议:

第一,持续深化改革,兜牢“三保”底线。优化财政支出结构,突出基层“三保”和债务化解在财政预算中的优先顺序,全力支持基层“三保”及重点民生、重要项目、重大政策措施贯彻落实,督促各级财政大力调整支出结构,坚决兜牢民生底线,防范重大风险产生,密切关注民生福祉。加强预算编制与执行过程的信息化管理,省财政厅对县级“三保”预算编制、执行实施动态监控,确保县级财政部门足额编制“三保”预算,严控其他支出事项,切实兜牢“三保”底线。

第二,强化监管监督,维护财经法纪。加强纪检监察、巡视巡察和审计监督的贯通协同,严查深挖重大财务舞弊、财经数据造假等扰乱财经秩序问题,加强财政收支运行监测分析和资金使用全过程绩效管理,严禁无预算、超预算和超标准、超范围支出。严肃查处挤占挪用和骗取套取民生资金的行为,切实提高监督的严肃性、协同性、有效性,确保各级各部门依法行政。

第三,切实压紧责任,认真后续整改。督促各级各部门进一步扛牢整改主体责任,压实审计整改各方责任,针对审计过程中发现的问题,提出具体可行的整改意见,并督促有关部门及时整改落实,按照规定时限和要求完成整改任务,分阶段整改和持续整改问题按计划推进,提升审计查出问题整改质效。

第四,提高审计系统性,释放管理效率。监督主管部门严格落实项目储备库制度,严格审查在项目下达前提前备案、前置性开展项目论证等工作的落实情况,督促各方及时拨付资金、约束资金投向和提升执行效率,确保财政专项转移支付资金依法、合规、高效使用。

4结论

我国现有关于“三保”政策跟踪审计的研究较少,“三保”政策与人民群众的幸福感息息相关,审查评价“三保”政策效果是跟踪审计工作的重中之重。本文借助“三维”视角模型,以云南省2020—2022年“三保”政策跟踪审计为案例,分析“三保”政策贯彻落实中,在形式、事实和价值方面存在的问题并提出针对性建议,为政府部门优化“三保”政策贯彻落实奠定重要的基础。

参考文献

[1]崔晨涛,彩万勇,崔玉亮,等.疫情对地方财税收入和“三保”支出的影响分析——以河南省沈丘县为例[J].财政监督,2020,(06):6976.

[2]符亚迪.扎实推进基层“三保”保障监控体系建设[J].财政监督,2023,(18):53.

[3]李成艾,周敏君.基于“三维”框架嵌套的创新驱动政策跟踪审计研究[J].审计研究,2022,(06):3138.

[4]李坤,刘永慧.后疫情时代如何更好兜牢基层“三保”底线[J].新理财(政府理财),2023,(04):7072.

[5]刘国城,黄崑.扶贫政策跟踪审计机制研究[J].审计研究,2019,(03):1119.

[6]王家华,汪晨.普惠金融政策落实跟踪审计研究——基于三维视角[J].财会月刊,2022,(19):104110.

[7]王振宇,司亚伟,成丹,等.基层财政“三保”压力:历史演进、现实症结与长效机制构建[J].财政研究,2020,(08):2339.

[8]淄博市审计局课题组,侯全明.“三维”视角下政策措施落实情况跟踪审计分析[J].审计研究,2016,(01):2228.