融合课程思政的创业财务教学改革研究

2024-08-06陈晓敏

摘要:近年,高校创新创业教育改革不断深化,学生创业意愿高,但是在创业实践中也突显创业财务能力不足等问题,创业退出率高。因此,迫切需要加强大学生创业财务思维与能力培育,进行创业财务教学改革。本文明确三位一体的创业财务教育目标,构建包括从基本的财务制度与财务报表分析,到投融资决策、生产与定价等具体创业企业财务决策,以及税务筹划和风险管理等经营管理中的财务技能的创业财务教学内容,并注重课程思政和实践教学改革。

关键词:创业财务;教学改革;思政融合;实践教学

中图分类号:F23文献标识码:Adoi:10.19311/j.cnki.16723198.2024.15.062

新时代,高校双创教育蓬勃发展,双创教育改革不断深化,大学生的创业热情也被激发,中国人民大学课题组自2016年以来连续7年发布的《大学生创业报告》都显示大学生的创业意愿较高。麦克思2022年中国大学生就业报告显示:2021届本科毕业生1.2%自主创业,高职生3.1%自主创业。可见大学生创业者不在少数。但是麦克思就业报告同时也发现近几年创业群体的生存难度持续增加。麦可思以3年为一个考察期,2018届创业本科生里,接近六成在3年内放弃了创业,仍在坚守的比例(41.5%)也比前一届(43.4%)下降。

麦克思就业报告指出大学生创业能力不足、水平不高是导致其创业成功率偏低的主要因素,融资渠道单一、不畅是大学生创业普遍面临的问题。研究表明财务思维缺乏、融资落空、成本失控、投资决策失误、股权设计不当等财务问题是创业失败的重要原因。大学生创业实践中财务能力缺失问题凸显。三年疫情给创业企业带来市场环境恶化、融资难、投资效率低等影响更是突显创业者创业财务能力的重要性。因此,培养大学生创业财务思维与能力,保证大学生创业质量,进行大学生创业财务教育改革势在必行。

1文献综述

学者中普遍认为创业财务教育在创新创业教育中必不可少。Chen(1998)从管理视角构建包括财务控制力在内的五维创业能力模型;创业学教育领袖人物J.A.Timmons(2002)指出财务能力是创业能力中管理及技术才能的重要组成部分。王艳茹(2017)指出创业实际是理财的过程。针对具体的创业财务教学改革,学者们也有不同的思路:汪小华(2017)认为财商教育与创新创业教育整合有以下路径:开设财商教育、创新创业教育通识课程、构建“专业+财商+创新创业”的课程教育体系、突出实践教学。潘念萍(2018)认为创业财务教育课程改革需要将创新创业教育理论与财务课程相结合。例如在仿真项目和岗位情景体验中培养学生的创新创业意识,在财务管理决策平台上进行实战演练培养学生的团队精神,在“互联网+”创新创业大赛中实现理论到技能的转化。倪向丽(2020)在研究现有的创业财务教育问题后,认为可以构建包括:通识性专业必修课程、综合素质选修课程、双创能力提升课程和创新创业实践应用课程的“四层次分阶递进”的课程教学体系。蒋雪琴(2022))指出,应该基于OBE成果导向理念对创业财商课程进行教学改革,以提升创业者的财商思维和创新能力为课程培养目标,注重将思政教育元素融入双创课程设计,以期通过双创课堂教育实现知识传授与价值引领。

综上,学者们肯定了创业财务教育的必要性和重要性,并就创业财务教学改革进行了一定的讨论,但是对于具体如何展开创业财务教育未做深入探讨。因此,本研究将在实际调研基础上探究如何培育大学生的创业财务思维与能力,进行创业财务教学改革研究。

2创业财务教学改革研究

2.1明确创业财务教学目标

创业中会遇到各种财务问题,财务问题处理是否妥当更是决定企业的生死存亡与长远发展。创业财务教育要传授大学生创业财务专业知识,帮助大学生解决创业中的实际财务问题。同时创业也是一种思维与能力,要注重培养学生的开创精神、独立意识、挑战精神,更要培养学生为国家高质量经济发展贡献力量的信念。因此,本文明确三位一体的大学生创业财务教育的培养目标:以传授创业财务知识为基础,以提升创业能力为主体,以培养创业精神为重点。具体教学目标如下:

知识传授:创业中资金筹集与管理、股权结构安排、科学投资决策、风险管理、利润分配、税收筹划等基本创业财务知识。

能力培养:培育大学生运用财务理论知识创造性地解决创业实践中遇到的大量不确定性问题的高阶思维与能力,解决创业企业实际财务问题,帮助创业企业实现高质量发展。

价值塑造:大学生应该具有创新精神、挑战意识,更要有奉献精神。愿意选择具有创新性、挑战性的新兴产业及创新产业进行创业,为国家产业结构升级转型,经济实现高质量发展贡献力量。

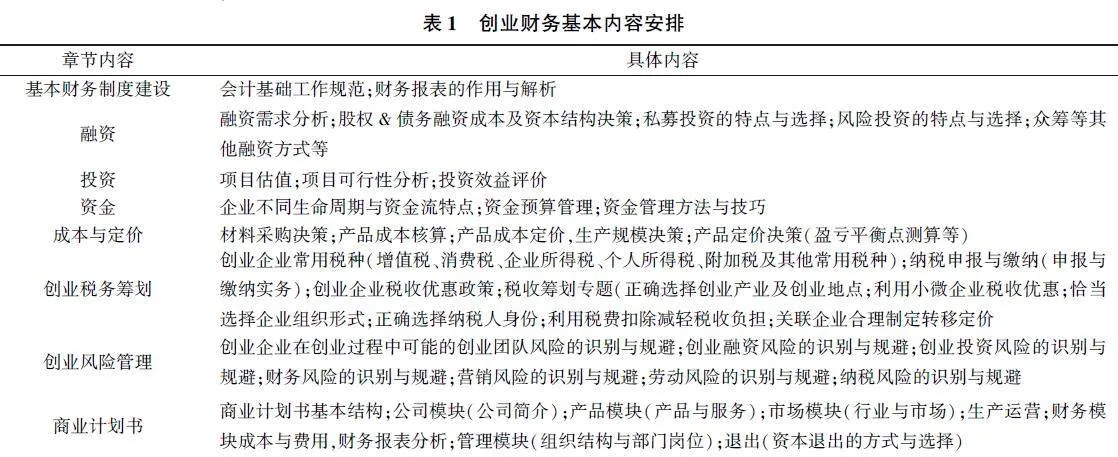

2.2构建创业财务教学内容体系

根据创业实务中可能会遇见的各类财务问题,创业财务课程应该主要包括基本财务制度建设、融资、投资、资金、成本与定价、创业税务筹划、创业风险管理、商业计划书等8方面内容:

(1)基本财务制度建设:拥有良好的财务制度是创业企业健康运行的基础;编制财务报表有利于掌控创业企业的具体运行情况。

(2)融资:掌握融资的基本原理,分析创业企业融资需求,作出合理的融资决策,了解私募投资、风险投资、众筹融资的特征、流程。

(3)投资:掌握创业投资的项目估值,掌握创业投资的项目筛选和评估与决策,理解创业投资的投入策略,对投资效益进行评价。

(4)资金:掌握创业企业不同生命周期与资金流特点,掌握资金预算管理以及资金管理方法与技巧,根据风险的大小控制资金的使用比例,根据收益预期进行资产配置。

(5)成本与定价:掌握企业产品成本核算、定价规则等,掌握生产规模决策、产品定价决策等。

(6)创业税务筹划:掌握创业企业常用税种及税收优惠政策,学习纳税申报与缴纳,掌握创业企业可以合理使用的税收筹划手段。

(7)创业风险管理:掌握创业企业过程中可能的创业团队风险、创业投融资风险等,对不同类型的创业风险进行识别和规避。

(8)商业计划书:掌握商业计划书基本结构,从企业简介、管理以及企业的产品、营销、市场等各个方面对即将开展的商业项目进行可行性分析及财务规划,掌握商业计划书制作的原理和步骤。

面对不同的授课学生,教师可以根据具体情况调整内容安排,处在创业不同阶段的创业者对财务知识的需求不同,不需要把创业者都培养为财务专业人员,但是创业者一定要具备一定的财务思维与能力,能理解企业的经济行为最终都体现为财务数据,通过合理使用财务知识帮助企业实现高质量财务状况,帮助企业不断发展壮大,从而实现企业的健康长远发展。

2.3思政融入创业财务教学改革

立德树人是中国式现代化的育人要求,在专业课程教学中融入思政育人元素是落实立德树人任务的重要举措。2020年,教育部提出“结合学科专业特点分类推进课程思政建设”。课程思政实质是把思想政治的育人功能全程融入高校专业课程教学,融价值引领、知识传导、能力培养于一体。因此在创新创业课程中融入课程思政势在必行。

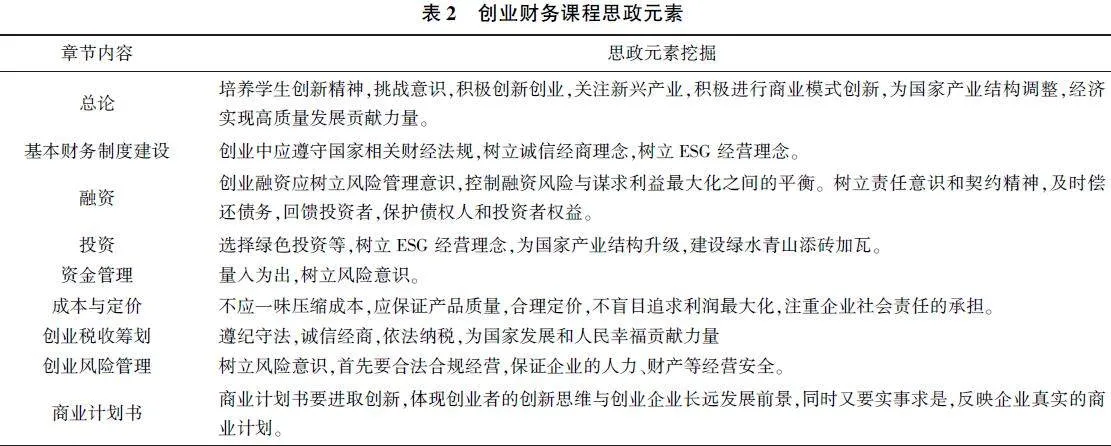

创业财务课程具有独特的专业性、前瞻性和技术性,在创业财务教育中融入课程思政教育,积极挖掘课程思政元素,对大学生进行中华传统文化与民族精神的渗透,实现诚信、法治等社会主义核心价值观的浸润和引领,才能保证大学生的创业价值观引领。创业财务课程应该针对不同的知识内容,积极挖掘其中的课程思政元素,使学生在专业知识的学习中完成育人过程。具体见表2创业财务课程思政元素。

2.4创业财务实践教学环节改革

创业与财务教育都强调干中学,学中创。只有通过实践应用与拓展才能将知识内化为高阶能力。Pittaway(2012)将创业教育分为知识型创业教育、能力型创业教育、实操型创业教育和嵌入型创业教育4种类型。知识型创业教育是一种偏向知识传授的传统教学模式;能力型创业教育则是体验式教学模式,学生通过参与完成各种教学任务与项目,获得创业所需的关键技能和能力;实操型创业教育则更倾向于在让学生在创业背景下经营“真正的”公司或从事创业咨询;嵌入型创业教育是指将创业教育嵌入到非商科学生的专业课程中,通过专业教育与创业教育的融合实现创新创业教育目标。创业财务教育应该是在知识传授的基础上,进行能力性和实操性的创业教育。因此构建全方位的实践教学活动对于培育大学生的创业思维与能力更是打通课堂与实践的最后一环。

除了创业教育课堂上常见的互动式教学活动:头脑风暴、案例分析、项目任务等外,还应有更多的创业实践教学环节,增加学生的创业实践机会。学校可以借助创业模拟软件与沙盘实现线上的模拟创业,也可以与地方政府、行业协会、企业进行长期合作,建立创业实践教学基地,实现创业项目孵化、创业咨询等创业全过程,使学生在创业实践中运用与考验自己的创业财务知识与能力。开辟“大学生创业园”“创业孵化器”“创客基地”等创新创业平台,为大学生创业提供孵化平台和机会,通过组织学生积极参加各级各类创新创业大赛,促成成果落地转化。让学生对创业不会仅是纸上谈兵,也不会由于没有任何经验而对创业望而生畏。

因此,应该构建“课内+课外”,“线上+线下”以及“校内+校外”,“模拟+大赛”等多样化的实践活动,使学生在不断探索与实践中将创业及创业财务知识内化为创业财务思维与能力,真正提高“会创”本领。

3结论

本文明确创业财务教育目标,以传授创业财务知识为基础,以提升创业能力为主体,以培养创业精神为重点。在创业财务教育内容构建上:从基本的财务制度与财务报表分析,到投融资决策、生产与定价等具体创业企业财务决策,以及税务筹划和风险管理等经营管理的财务技能。并根据创业财务课程特点,通过思政教育的融合激发学生创新精神,实现对大学生诚信、法治等社会主义核心价值观的浸润和引领。同时注重构建多样化的实践活动,使学生在不断探索与实践中将创业及创业财务知识内化为创业财务思维与能力,真正提高“会创”本领。

参考文献

[1]李克红.创新创业财务管理人才培养模式浅析[J].财务与会计,2017,(01):55.

[2]汪小华,李托.财商教育视角下的创新创业教育研究[J].创新与创业教育,2017,8(06):7275.

[3]黄兆信,杜金宸.“双一流”建设高校学生对创新创业课程质量满意度研究[J].华东师范大学学报(教育科学版),2020,38(12):3341.

[4]黄兆信,黄扬杰.创新创业教育质量评价探新——来自全国1231所高等学校的实证研.教育研究,2019,(7):91101.

[5]江涛涛,王文华.新文科建设背景下商科创新创业教育改革研究[J].财会通讯,2021,(21):173176.

[6]蒋雪琴.基于成果导向和思政教育的双创课程改革与探索——以“创业者财商”课程为例[J].创新与创业教育,2022,13(01):109116.

[7]连选.新时代高校思想政治教育融入创新创业教育研究[J].创新与创业教育,2022,13(04):127131.

[8]张亚琼.思政教育视角下双创人才的培养[J].山西财经大学学报,2022,44(S1):96.