云南白药股份回购的短期市场效应研究

2024-07-12张霞王静

张霞 王静

摘 要:随着我国资本市场建设逐步完善,股份回购在公司治理中的重要作用日益凸显,我国上市公司开始通过股份回购调整股权结构、完善公司治理、提高公司价值等。本文基于云南白药三次股份回购,研究其短期市场效应,发现云南白药实施股份回购可以在短期内带来一定程度的正向市场效应,管理层能够通过股份回购向市场表明公司对自身价值的信心,振奋投资者信心。

关键词:股份回购;市场效应;事件研究法

一、引言

20世纪70年代的经济大萧条给美国股市带来巨大冲击,为稳定股价,多家上市公司进行股份回购,期望通过股份回购稳定公司股价以增强投资者的信心,且成效较好。在我国,股份回购的用途从减持国有股、股份分置改革,逐渐转变为稳定公司股价、实施股权激励、优化公司结构等。为规范上市公司股份回购行为,我国不断建立健全股份回购相关法律法规。2005年,中国证监会发布《上市公司回购社会公众股份管理办法(试行)》,2008 年金融危机,不少上市公司受到影响,为稳定股价,维持资本市场秩序,中国证监会简化了上市公司股份回购流程,鼓励上市公司实施股份回购。2018年,《公司法》对股份回购进行了专项修订,增加了股份回购的适用情形,进一步鼓励上市公司股份回购行为。

股份回购具有抵制恶意收购、稳定股价、实施员工股权激励等重要作用,是上市公司进行公司治理的重要工具。本文基于云南白药三次股份回购,研究云南白药股份回购的短期市场效应。云南白药始创于1902年,集品牌、产品和公司名称于一身。1971年根据周恩来总理指示建厂,1993年作为云南首家上市公司在深交所上市,2016年至2019年完成混合所有制改革和整体上市,企业全面激活焕新。云南白药坚持传承精华、守正创新,已从仅生产“白药散剂”的传统制药企业,逐步发展成为涵盖药品、个人护理健康品、中药材资源以及医药商业物流四大领域的医药大健康行业领导者。

二、股份回购方式

1.场外回购和场内回购

股份回购可以按回购地点的不同分为场外回购和场内回购。场外回购是指上市公司不通过二级市场,直接与股份所有者协商股份回购相关事宜。场外回购的灵活性强但交易透明度低,违背了股票市场的公平性,普通的市场投资者难以获悉回购细节。场外回购在一定程度上会不利于普通市场投资者。场内回购是指上市公司公开在二级市场上以市价回购公司股份。场内回购过程公开透明,其对上市公司信息披露的要求较高,欧美等发达资本市场一般采用场内回购。

2.现金回购、举债回购和混合回购

现金回购是指上市公司使用自有资金进行股份回购,通常适用于经营业绩良好、自有资金充裕的公司。举债回购则是上市公司通过信贷资金进行股份回购,旨在实现特定的经营目标,这种股份回购方式将信贷资金引入了资本市场。混合回购则是上市公司同时使用自有资金和信贷资金回购公司股份,这种回购方式的资金渠道更广泛,可以规避因回购引起的资金风险。不同的回购方式会给公司的资金周转带来不同的影响,在实施股份回购时,上市公司要综合考虑多种因素,采取合理的股份回购方式。

3.固定价格要约回购和荷兰式拍卖回购

固定价格要约回购是上市公司以统一的价格向股东回购一定数量股份,这种形式的股份回购价格一般较高,可以向外界释放出积极信号,但这种回购方式的成本较高。荷兰式拍卖回购是指股东持有的股票成为拍卖品,上市公司先拟定股份回购价格范围和数量,股东可以选择计划回购价格内的某一价格,最终公司汇总整理有效的投标结果,根据计划确定回购价格。荷兰式拍卖回购的成本低,且其赋予公司较大的灵活性。

三、云南白药股份回购的实施过程

近年来,生物技术、人工智能与大数据快速发展,全球医药健康产业正在经历巨大变革。在管理团队和核心骨干的共同努力下,云南白药的经营业绩稳步提升,展现了强大的发展潜力。为进一步激发企业活力,云南白药三次回购股份以实施员工持股或股权激励计划,希望通过员工持股或股权激励计划吸引内外部优秀人才,通过建立互利共赢的长效激励机制,将股东、公司和核心人才团队的利益紧密结合,提升公司的整体价值。

1.第一次股份回购

云南白药首次股份回购公告发布于2018年11月2日,此次股份回购资金为自有资金,回购股份的总金额不低于人民币7.635亿元,不超过人民币15.27亿元,回购股份的成本不超过人民币76.34元/股,回购股份数量占公司当前已发行总股本的比例不超过1.92%。

截至2019年11月19日,云南白药第一次股份回购期限届满,云南白药回购公司股份数量共3301001.00股,占公司总股本的0.26%,支付不含交易费用总金额为244704739.06元,此次回购未达到计划回购金额的下限。云南白药未能全额完成此次回购计划,主要是股价高于预定价格区间,公司可回购股份较少。

2.第二次股份回购

云南白药第二次股份回购公告发布于2020年3月27日,此次回购股份上限为1670万股,占公司总股本的1.31%,回购股份下限为850万股,占公司总股本的0.67%。

云南白药自2020年6月17日至2020年12月25日,在二级市场共回购股份16699997股,约占公司总股本比例的1.31%,支付不含交易费用总金额1807904769.04元。云南白药与中国国际金融股份有限公司签署衍生品协议,成功获得现金结算收益133450192.99元,此次股份回购的实际成本为约100.27元/股,已达到回购方案的数量上限,第二次股份回购方案顺利完成。

3.第三次股份回购

云南白药第三次股份回购方案发布于2022年4月8日。此次回购股份上限为900万股,下限为450万股,回购价格不超过人民币124.38元/股,预计回购金额不超过11.1942亿元。公司于2022年4月26日披露了《2021年度权益分派实施公告》,将向全体股东派发含税现金红利,按照中国证监会及深交所的相关规定,公司调整回购价格上限为87.70元/股,回购数量上限为1260万股,回购数量下限为630万股,回购金额不超过11.0502亿元。

2022年6月6日,云南白药第三次股份回购方案实施完毕。此次累计回购股票12599946股,约占公司总股本的0.7015%,支付不含交易费用总金额为707428892.15元,顺次完成股份回购计划。

四、云南白药股份回购的短期市场效应分析

事件研究法基于有效市场,通过研究市场上某一事件发生前后公司股票实际收益与正常收益的变化,分析事件对股票价格的影响。本文采取事件研究法分析云南白药三次股份回购事件带来的短期市场效应,通过分析事件发生前后一段时间内的股价变化,判断股份回购是否影响了股价的走势。

本文将云南白药发布股份回购公告的日期设定为事件日。事件窗口期是特定事件对股价产生影响的时间段,如果事件窗口期过长,可能会导致结果受到其他因素的干扰,而窗口期过短则可能会因样本量不足而影响结果的准确性。本文选取事件日前后的10个交易日,共21日作为事件窗口期,记作(-10,+10)。事件估计期的数据可以用来估计事件窗口期未发生股份回购的正常收益率,本文选取事件窗口期的前100个交易日作为事件估计期,记作(-110,-11)。

首先,计算个股收益率和市场收益率。Rit=(Pt-Pt-1)/

Pt-1,其中Rit为云南白药实际收益率,Pt为云南白药在第t天的收盘价,Pt-1为第t-1天的收盘价。Rmt=(Mt-Mt-1)/Mt-1,其中Rmt为市场收益率,云南白药为深证A股,本文选取深证成指收盘价作为市场指数,Mt为深证成指在第t天的收盘指数,Mt-1为第t-1天的收盘指数。

其次,建立市场模型Rit=α+βRmt,利用事件估计期样本数据确定参数α和β。计算窗口期内的预期收益率需构建个股收益率与市场收益率之间的回归方程为Rit=α+βRmt。根据云南白药股份回购事件估计期内的收盘价及深证成指收盘指数,利用SPSS将事件估计期内个股收益率和市场收益率数据带入市场模型之中计算,回归分析得到每次股份回购事件α和β的参数值。

最后,将事件窗口期内深证成指带入回归方程Rit=α+βRmt,可得事件窗口期内云南白药预期收益率Rit。计算超额收益率ARit和累计超额收益率CARit,其中ARit=Rit-Rit,CARit=∑ARit。

云南白药第一次股份回购公告于2018年11月2日发布,而云南白药在2018年9月19日至2018年11月22日由于重大资产重组处于停牌状态,故云南白药第一次股份回购事件窗口期股票处于停牌状态,本文不作深入研究。云南白药第二次股份回购公告于2020年3月27日发布,故云南白药第二次股份回购的事件日为2020年3月27日,事件窗口期为2020年3月13日至2020年4月13日,估计窗口期为2019年10月16日至2020年3月12日。云南白药第三次股份回购公告于2022年4月8日发布,设定2022年4月8日为云南白药第三次股份回购事件日,事件窗口期为2022年3月23日至2022年4月22日,估计窗口期为2021年10月26日至2022年3月22日。

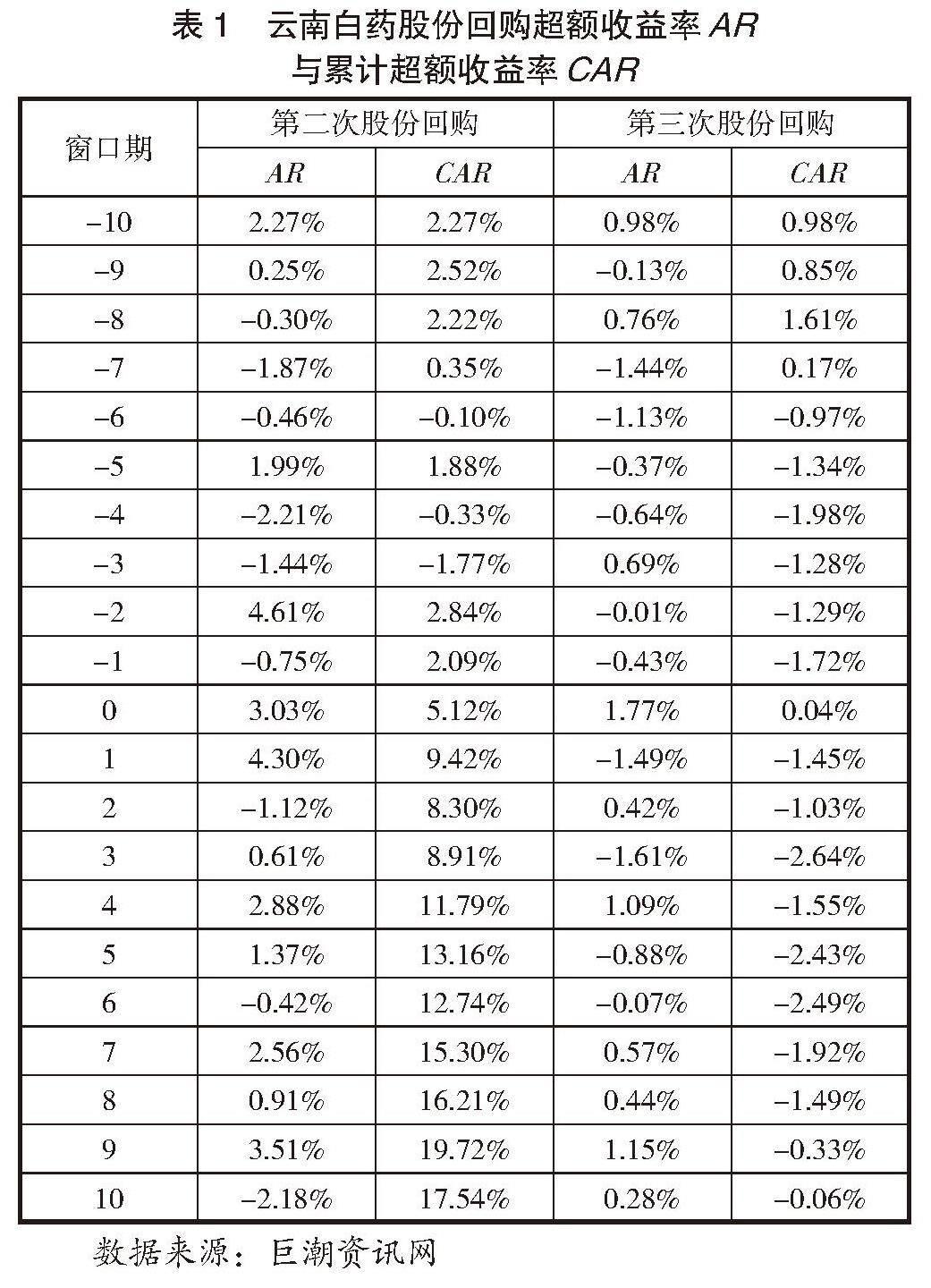

运用SPSS对云南白药第二次和第三次股份回购事件估计期样本数据进行回归分析,得到回归方程为Rit=0.7160Rmt-0.0017,Rit=0.6986Rmt-0.0002,R2分别为0.3706和0.1963,模型拟合较好,回归方程具有意义,超额收益率ARit和累计超额收益率CARit结果如表1。

1.第二次股份回购的短期市场效应分析

云南白药第二次股份回购事件中,超额收益率在事件日前保持在较低水平,基本上在0上下波动。在事件日前两天,超额收益率显著上升,从-1.44%增至4.61%,事件日前一天,超额收益率又大幅下降,从4.61%下降到-0.75%。事件日当天,超额收益率大幅增长,从-0.75%增至3.03%,窗口期第1天,超额收益率达到了4.30%,说明市场投资者对此次事件持乐观态度,股份回购在一定程度上可以带来正向市场反应。此后超额收益率呈现波动变化,但整体变化幅度不大,事件日之后超额收益率大部分时间为正值,窗口期的第2、6、10天超额收益率为负。观察第二次股份回购累计超额收益率,其在窗口期的第-3日后一直为正值且逐渐攀升,并在第9日达到峰值为19.72%。云南白药第二次股份回购累计超额收益率在窗口期第-2天开始波动上升,结合超额收益率在窗口期的第-2天显著上升,说明此次股份回购事件存在提前泄露信息的情况,管理层应该重视这个问题。云南白药第二次股份回购事件日后累计超额收益率总体高于事件日前,说明云南白药此次回购事件具有积极的正向效应。

2.第三次股份回购的短期市场效应分析

云南白药第三次股份回购事件日前10天内,第-10、-8、-3天超额收益率为正值,其余七天超额收益率均为负值,说明这个时间段云南白药在股票市场上处于低迷状态。在云南白药第三次股份回购事件日当天,超额收益率由负转正,从-0.43%增至1.77%,在窗口期的第1、3、5、6天,超额收益率均为负值,且事件日之后超额收益率变化幅度较大。云南白药第三次股份回购事件日前10天内,累计超额收益率整体呈下降趋势,在事件日当天,累计超额收益率从-1.72%上升到0.04%,自此之后,累计超额收益率开始呈现波动下降的趋势,并在窗口期的第3天达到了最低点,为-2.64%。在窗口期的第6天之后,累计超额收益率开始逐渐回升,在窗口期的第10天上升至-0.06%。总体而言,云南白药第三次股份回购在股票市场的正向促进效应弱于第二次股份回购。

五、结语

本文以云南白药三次股份回购事件为例,通过事件研究法研究股份回购的短期市场效应,发现云南白药第二次股份回购带来显著的正向市场效应,但云南白药第三次股份回购在股票市场的正向促进效应弱于第二次股份回购,云南白药股份回购能在一定程度上带来积极正向的市场效应。实施股份回购可以在短期内带来正向市场效应,管理层能向市场表明公司对自身价值的信心,振奋投资者信心。

从理论上讲,上市公司实施股权激励可以提升公司价值、优化资本结构、促进股价上升,但由于不同公司发展情况不同,股份回购并不总是能给上市公司带来显著的正向市场效应。管理层应合理预测股份回购带来的经济后果,不盲目追求正向市场效应,完善自身治理水平,加强运营管理能力,谨慎做出股份回购决策。云南白药第二次股份回购存在回购信息提前泄露的情况,监管部门应加强监管,完善法律法规,保障我国资本市场健康发展。

参考文献:

[1]徐治国,周明.股份回购的信号传递、输送利益与经济后果研究——以万丰奥威为例[J].武汉商学院学报,2023(6):31-40.

[2]张倩玉,王国俊.股份回购是否会抑制股价波动程度?[J].现代经济探讨,2023(12):52-66.

[3]王君宜,赵秀云.上市公司股份回购的同群效应及其经济后果[J].当代财经,2024(1):75-85.

[4]冯俊秀.上市公司股份回购的动机及财务效应研究[J].财会通讯,2021(16):120-123.

[5]黄娟.上市公司股份回购动因及经济后果分析——以TCL为例[J].中小企业管理与科技,2023(13):47-49.

[6]李曜,胡涛.股份回购如何影响股票流动性?[J].证券市场导报,2023(2):51-61.

作者简介:张霞(2000.04— ),女,陕西汉中人,硕士研究生,研究方向:财务经营与管理;王静(1977— ),女,陕西商洛人,陕西理工大学经济管理与法学学院,副教授,研究方向:区域经济学。