限售股解禁事件的市场反应研究

2017-03-04凌士勤张淮云

凌士勤+张淮云

【摘要】本文聚焦后股改时期限售股解禁事件研究,通过分析股票市场收益率对限售股解禁事件的反应发现:后股改时期限售股解禁的市场反应仍为负向,且通过分组研究表明各组反应会出现差异。

【关键词】限售股解禁;事件研究法;价格反应

国内针对限售股解禁事件的研究是在股改限售股解禁事件为主导的背景下,吴振信等发现限售股解禁当天存在显著负超常收益,说明解禁事件存在投资机会。冯玲证实了解禁事件对股价影响存在显著正超额收益的可能。因此为确定存在解禁事件冲击响应的股票类型特征,需要多特征考察相似特征解禁事件股价对事件的累计异常收益率,确定具备投资价值标的特征。介于融券交易实现较难,这就要求尽可能确认显著的正超额收益的特征。

一、研究方法及数据处理

本文采用事件研究法,其核心是事件窗累计异常收益率。异常收益率(AR)是指事件窗实际收益率和事件未发生情况下预期收益率的差。累计异常收益率(CAR)则是在事件窗AR的累计值,按照定义表达式为

选择2013年至2014年的限售股解禁事件为研究集,剔除数据异常的事件,有效样本共2428件。数据来源:东方财富通、Res-set数据库和雅虎财经。设定事件窗为解禁日前10日至解禁日后20日,估计窗为事件窗前1年。将研究样本按照事件公司的企业规模、盈利能力和负债水平进行分组,且企业规模以总市值衡量,盈利能力以净资产收益率衡量,负债水平以资产负债比率衡量。为细分特征,将企业规模分别与其他特征分组研究。先将研究样本按特征值从小到大分组,按企业规模均分为5组:按照盈利能力分为6组,净資产收益率为负的样本单独作为组1,其余样本按照净资产收益率均分为组2至组6:按照负债水平均分为5组。

二、事件价格反应分析

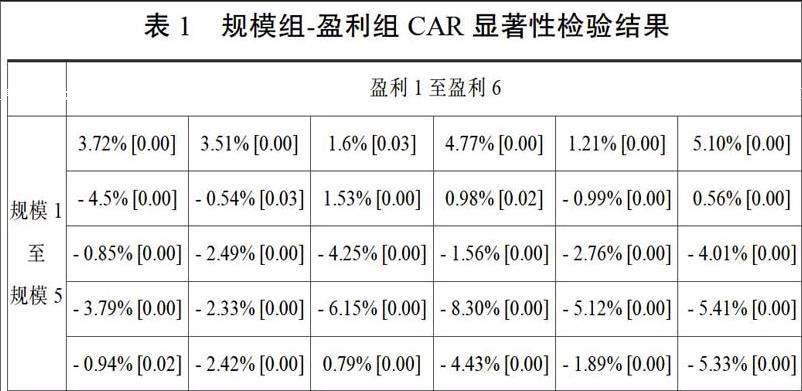

将规模组分别与盈利组和负债组交叉分组,检验事件窗CAR显著性。

结果在95%的置信水平下均通过检验。各组CAR存在显著差异,企业规模最小6组都表现为显著正CAR。表明解禁事件对小市值股票价格易造成正冲击,因为小市值股票可容纳资金量少,解禁股若选择立即套现,不利于利益最大化。负反应最明显的是规模中上的组,其中盈利中等的收益率负冲击表现最明显。表2中出现规模最小的组中出现负反应,说明负债水平和盈利能力对限售股解禁事件分组有差异。分组处于中段的组在事件窗普遍呈现负CAR。

根据上述研究,发现市场对限售股解禁事件的反应总体上是负向的,但在某些特征下限售股解禁事件市场反应为正的概率更大,如企业规模较小时。

本文对后股改期限售股解禁事件结论归纳如下:

第一,市场对限售股解禁事件的反应总体为负反应,与前人研究结论类似。

第二,不过在分组研究中,各股票价格的负向反应幅度和趋势是存在差异的。还发现了部分组股票价格对股限售股解禁事件的反应为正,更有少数组股票价格的正反应表现持续稳定。