逆向混改对民营企业非效率投资影响的实证研究

2024-07-09刘胜英闫娇

刘胜英 闫娇

[收稿日期]2023-11-14

[摘 要]文章以2012—2020年的民营企业为样本,采用Excel、STATA等进行实证分析,研究逆向混改对民营企业非效率投资的影响。实证结果表明,逆向混改能有效减少民营企业投资不足的问题,但对投资过度无显著影响,且这一结论经过稳健性检验后仍然成立。文章最后提出一些建议,以期能为民营企业参与混合所有制改革提供新思路,助力民营企业更好地在新发展阶段提高发展效率,实现可持续发展。

[关键词]逆向混改;民营企业;非效率投资;投资不足;投资过度

doi:10.3969/j.issn.1673 - 0194.2024.10.006

[中图分类号]F832.5;F275[文献标识码]A[文章编号]1673-0194(2024)10-00-03

0 引 言

随着全球竞争的加剧,数字经济迅猛发展,我国混合所有制改革跟随全面深化改革的步伐不断深入。虽然我国经济发展的主力军是国有企业,但是承担着活跃经济任务的民营企业同样值得关注。民营企业往往拥有较少的融资渠道,缺乏足够的融资使得民营企业的投资活动受到影响。在这种情况下,国家大力支持民营企业通过多种方式引进国有资本,充分利用国有资本的自带优势,与政府建立“共生关系”,在政府“扶持之手”的帮助下,获得更多的政治资源和财政补贴,帮助民营企业缓解非效率投资压力,推动民营企业长足发展。以往很少有文献研究逆向混改对非效率投资的作用机制,因此,文章以逆向混改为切入点,研究逆向混改对民营企业非效率投资的影响和作用机制,为民营企业在逆向混改中加强政企关联、优化股权结构、完善公司治理体系提供一定的参考,为正确理解逆向混改对非效率投资的缓解作用提供新的理论支持,以帮助民营企业更好地应对逆向混改带来的挑战和机遇,实现可持续发展的目标。

1 理论分析与研究假设

刘筱笛等人认为中国经济自从进入“新常态”以来,环境不确定性日益成为中国目前发展阶段的突出特征,非效率投资逐渐成为妨碍企业发展的重要影响因素[1]。贠尔田和李爱莲认为,随着证券市场的完善和委托代理关系的盛行,现代企业的所有权和控制权逐渐分离,企业的投资看似逐年增加,但是投资的效率相对降低,这也是我国上市公司中非效率投资普遍存在的根本原因[2]。宋增基、冯莉茗、谭兴民将民营控股公司中含有国有股权作为一种重要的政治关联渠道,研究了国有股权对民营控股企业获得银行贷款的影响,发现国有股权可作为民营企业和政府之间的“关系纽带”,帮助民营企业获得更多政府补助、税收优惠及隐形担保,弥补民营企业资源不足的缺陷[3]。李井林认为发展混合所有制经济能够提高企业经营效率,国有企业通过混合所有制改革所产生的股权主体多样性和高融合度对提高企业投资效率有显著的促进作用,能够帮助民营企业提升治理水平[4]。

根据以上理论分析,本文提出以下假设。

H1:逆向混改能缓解民营企业的投资不足。

H2:逆向混改能缓解民营企业的过度投资。

2 研究设计

2.1 样本选取

本文以2012—2020年我国A股上市民营企业为研究对象。同时,本文对研究样本进行了如下处理:一是剔除金融保险类上市公司;二是剔除特别处理(Special Treatment,ST)或特别转让(Particular Transfer,PT)类上市公司;三是删除相关财务指标数据缺失的公司的样本;四是为消除极端值的影响,对连续变量进行双边1%的缩尾处理。经过上述处理后,本文最终获得9 983个样本数据,研究中的数据均来自中国股票市场会计研究(China Stock Market & Accounting Research,CSMAR)数据库,即国泰安数据库。

2.2 变量定义

2.2.1 被解释变量

本文的被解释变量是非效率投资。本文借鉴Richardson的研究模型,采用滞后一期的基本面数据对当前的投资支出进行估计,并用模型残差的值衡量当期的非投资效率。在该模型中(见式1),若残差为正,则表明当期企业投资过度;若残差为负,则表明当期企业投资不足。

lnvi,t=β0+β1Qi,t-1+β2Levi,t-1+β3Cashi,t-1+β4Sizei,t-1+

β5Reti,t-1+β6Agei,t-1+β7lnvi,t-1+∑ year+∑ind+εi,t-1(1)

模型(1)中,lnv为投资水平,用企业的构建固定资产、无形资产和其他长期资产所支付的现金与期初总资产的比值衡量;Q、Lev、Cash、Size、Ret、Age分别表示企业托宾Q值、资产负债率、现金流量、企业规模、股票收益率、企业年龄。同时,模型(1)中还添加了年度固定效应、行业固定效应的虚拟变量[5]。

2.2.2 解释变量

本文的解释变量是逆向混改。借鉴已有文献,本文以前十大股东中国有股东持股比例除以前十大股东中非国有股东持股比例来衡量逆向混改情况。

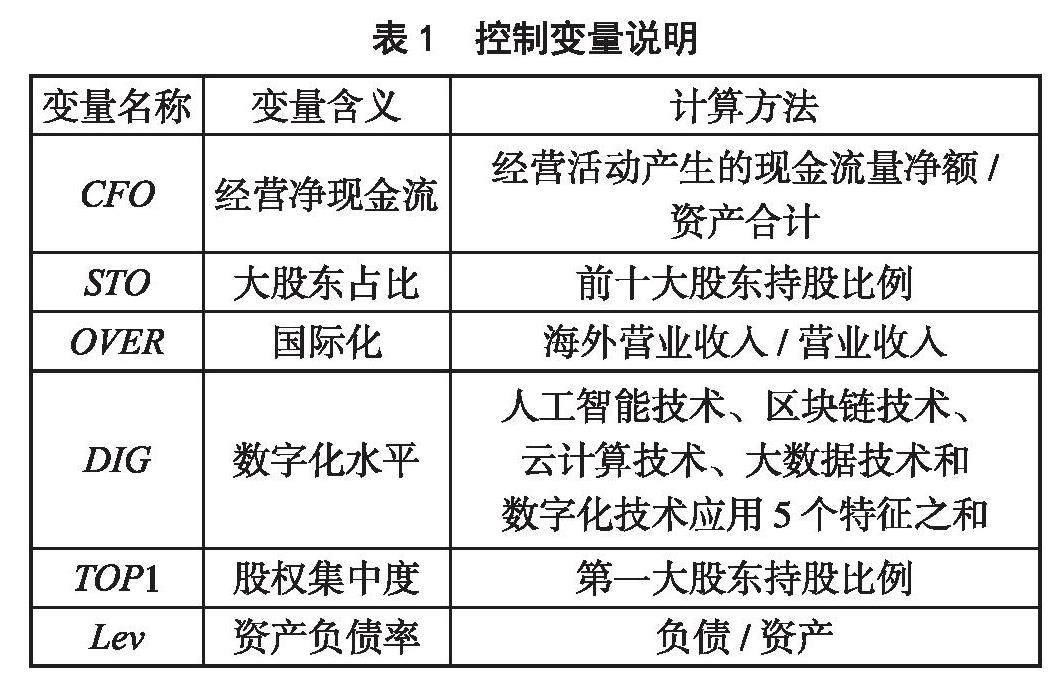

2.2.3 控制变量

为了控制可能影响非效率投资的其他因素,本文参考相关研究选取了相关控制变量,具体变量说明见

表1。

表1 控制变量说明

变量名称 变量含义 计算方法

CFO 经营净现金流 经营活动产生的现金流量净额/

资产合计

STO 大股东占比 前十大股东持股比例

OVER 国际化 海外营业收入/营业收入

DIG 数字化水平 人工智能技术、区块链技术、

云计算技术、大数据技术和

数字化技术应用5个特征之和

TOP1 股权集中度 第一大股东持股比例

Lev 资产负债率 负债/资产

2.3 模型设定

为了验证逆向混改对民营企业非效率投资的影响(H1、H2),本文构建如下模型进行实证回归分析。

lnefi,t=β0+β1SOEi,t-1+β2CFOi,t-1+β3STOi,t-1+β4TOP1i,t-1+

β5 Levi,t-1+β6OVERi,t-1+β7DIGi,t-1+∑ year+∑ind+εi,t-1(2)

模型(2)中,lnef表示非效率投资,包括投资不足和投资过度;SOE表示逆向混改情况;β1为本文关注的核心估计值,若β1显著小于0,则表明逆向混改能缓解民营企业的投资不足、过度投资,H1、H2成立。

3 实证分析

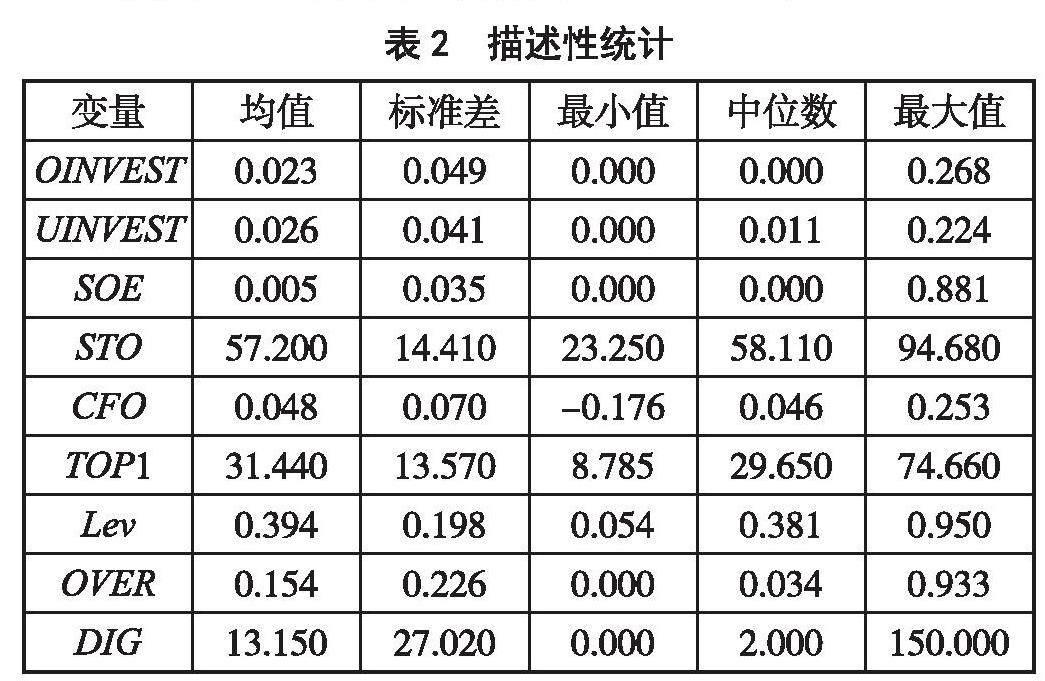

3.1 描述性统计

为了检验所选观测值的合理性,了解样本数据的分布,本文对主要变量进行了描述性统计,统计结果如表2所示。从表2可以看出,本文所选的观测值较为合理,投资过度均值为0.023,比中位数大,最大值为0.268,表明投资过度现象普遍存在且个别公司较严重;投资不足均值为0.026,比中位数略大,最大值为0.224,表明投资不足现象普遍存在且个别公司较严重;逆向混改的最小值为0,中位数为0,最大值为0.881,表明逆向混改程度偏低,正处于初步阶段。

表2 描述性统计

变量 均值 标准差 最小值 中位数 最大值

OINVEST 0.023 0.049 0.000 0.000 0.268

UINVEST 0.026 0.041 0.000 0.011 0.224

SOE 0.005 0.035 0.000 0.000 0.881

STO 57.200 14.410 23.250 58.110 94.680

CFO 0.048 0.070 -0.176 0.046 0.253

TOP1 31.440 13.570 8.785 29.650 74.660

Lev 0.394 0.198 0.054 0.381 0.950

OVER 0.154 0.226 0.000 0.034 0.933

DIG 13.150 27.020 0.000 2.000 150.000

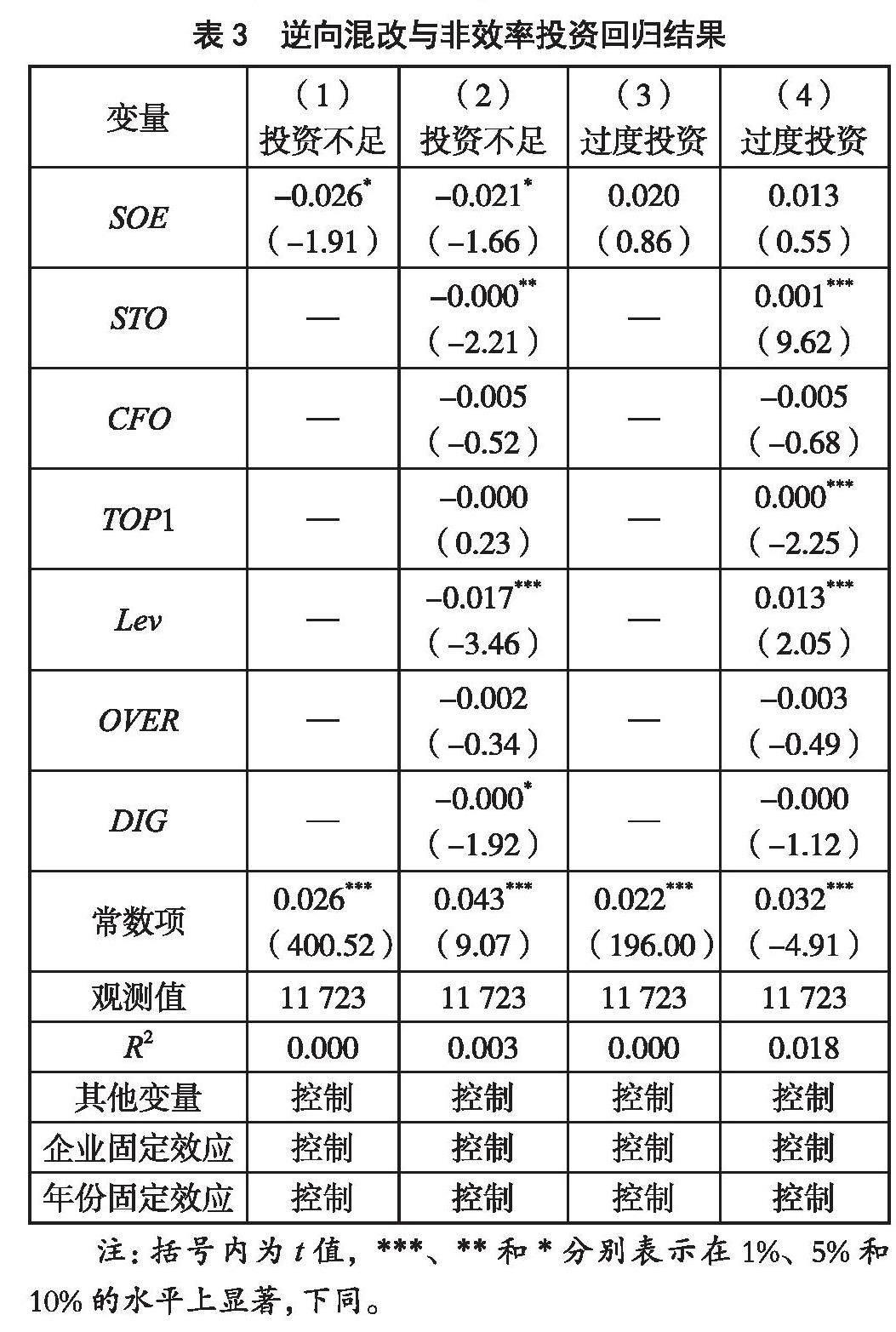

3.2 回归结果分析

为了验证逆向混改是否能够减少企业的非效率投资,本文根据有无控制变量将数据带入模型进行回归分析,具体回归结果如表3所示。表3中,列(1)和列(2)检验逆向混改对投资不足的影响。列(1)未加入控制变量,逆向混改与非效率投资在10%水平上显著负相关,表明逆向混改可以缓解非效率投资不足;列(2)加入控制变量后,逆向混改与投资不足在5%水平上显著负相关,表明逆向混改可以缓解投资不足,H1成立。列(3)和列(4)检验逆向混改对投资过度的影响。列(3)未加入控制变量,逆向混改与投资过度不显著相关,表明逆向混改对投资过度无明显影响;列(4)加入控制变量后,逆向混改与投资过度也不显著相关,H2不成立。

4 稳健性检验

为了保证实证结果的稳健性,本文作了稳健性检验,即替换自变量,将逆向混改衡量方式替换为是否存在国有大股东且国有第一大股东大于10%,回归结果如表4所示。表4中,列(1)和列(2)检验逆向混改对投资不足的影响。列(1)未加入控制变量,逆向混改与非效率投资在5%水平上显著负相关,表明逆向混改可以缓解投资不足;列(2)加入控制变量后,逆向混改与投资不足在5%水平上显著负相关,表明逆向混改可以缓解投资不足。列(3)和列(4)检验逆向混改对投资过度的影响。列(3)未加入控制变量,逆向混改与投资过度不显著相关,表明逆向混改对投资过度无明显影响;列(4)加入控制变量后,逆向混改与投资过度也不显著相关。更换自变量逆向混改的衡量方式后,H1仍然成立,H2仍然不成立。

表3 逆向混改与非效率投资回归结果

变量 (1)

投资不足 (2)

投资不足 (3)

过度投资 (4)

过度投资

SOE -0.026*

(-1.91) -0.021*

(-1.66) 0.020

(0.86) 0.013

(0.55)

STO — -0.000**

(-2.21) — 0.001***

(9.62)

CFO — -0.005

(-0.52) — -0.005

(-0.68)

TOP1 — -0.000

(0.23) — 0.000***

(-2.25)

Lev — -0.017***

(-3.46) — 0.013***(2.05)

OVER — -0.002

(-0.34) — -0.003

(-0.49)

DIG — -0.000*

(-1.92) — -0.000

(-1.12)

常数项 0.026***

(400.52) 0.043***

(9.07) 0.022***

(196.00) 0.032***

(-4.91)

观测值 11 723 11 723 11 723 11 723

R2 0.000 0.003 0.000 0.018

其他变量 控制 控制 控制 控制

企业固定效应 控制 控制 控制 控制

年份固定效应 控制 控制 控制 控制

注:括号内为t值,***、**和*分别表示在1%、5%和10%的水平上显著,下同。

5 结论与建议

本文选取了2012—2020年的A股上市民营企业作为样本,采用回归分析法分析了逆向混改对民营企业非效率投资的影响。研究发现,逆向混改能有效缓解民营企业的投资不足,但对民营企业的过度投资无明显影响。同时,本文进行了稳健性检验,实证结果没有改变原来的结论。针对上述结论,本文提出如下可行性建议:第一,政府和企业应该对逆向混改中的投资计划和开支实行透明化管理、预算管理和监督,确保所有投资项目都经过科学论证,具有可行性,从而避免一些不必要的非效率投资;第二,政府和企业应该合理利用市场机制,让国有企业与民营企业进行市场化合作,通过市场竞争来促进民营企业提高效率和降低成本,从而达到减少非效率投资的目的;第三,政府和企业应该积极推动效率型投资,加大对效率型投资的扶持和鼓励力度,让企业得到更多的投资资金支持,从而提高民营企业的市场竞争力和效益水平,减少非效率投资;第四,在逆向混改中,国有企业和民营企业之间存在很大的差异,需要摒弃传统的管理思维,加强沟通和协调,让双方充分了解彼此的优势和不足,从而提高合作效率,减少非效率投资。

主要参考文献

[1]刘筱笛,张胜武,冯小进.环境不确定性对旅游上市企业非效率投资的影响研究[J].社科纵横,2023(4):69-72.

[2]贠尔田,李爱莲.股权激励对上市公司非效率投资影响研究[J].福建茶叶,2019(11):54.

[3]宋增基,冯莉茗,谭兴民.国有股权、民营企业家参政与企业融资便利性:来自中国民营控股上市公司的经验证据[J].金融研究,2014(12):133-147.

[4]李井林.混合所有制改革有助于提升国有企业投资效率吗?[J].经济管理,2021(2):56-70.

[5]李增福,云锋,黄家惠,等.国有资本参股对非国有企业投资效率的影响研究[J].经济学家,2021(3):71-81.