环保背景高管与企业环境信息披露质量

2024-07-01钟佳逸

钟佳逸

【摘 要】论文假设拥有环保背景的高管会影响企业的环境决策,并使用中国沪深A股上市公司的数据验证了上述假设。结果表明,与没有环保背景高管的企业相比,具有环保背景高管的企业的环境信息披露质量更高,此外,环保背景高管对环境信息披露质量的提升作用在非重污染企业中更为明显。

【关键词】高管特征;环境信息披露;环境会计

【中图分类号】F275;F272.91;X322 【文献标志码】A 【文章编号】1673-1069(2024)04-0044-04

1 引言

随着经济的不断发展,资源也随之大量消耗,环境问题的解决迫在眉睫。为此,政府积极颁布相关法律法规、政策文件以规范企业的环境信息披露,如2017年中国证券监督管理委员会发布的《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式》,该准则进一步对上市公司年报中的环境信息披露内容提出了要求。然而目前我国环境信息披露质量仍参差不齐,因此,研究如何提升企业环境信息披露质量具有一定的现实意义。高管作为企业环境信息披露决策中的重要成员,其背景和经历可能在一定程度上影响披露质量。因此,文章基于上市公司数据,研究环保背景高管对环境信息披露质量的影响,并提出相关建议以改善企业环境信息披露质量。

2 理论分析与研究假设

2.1 环保背景高管与环境信息披露质量

高管的特殊经历和个人特征会影响其个人认知风格,进而导致管理者对公司决策问题的不同看法和选择。因此管理者的特征,尤其是其不同的背景和经验,会形成他们对环境问题的不同认知,进而影响高管披露环境信息的决策[1]。拥有环保背景的高管由于拥有相关环保经历,深知环境保护的重要性,因此,他们相较于没有环保背景的高管更倾向于关心企业的环境保护问题。此外,拥有环保背景的高管更可能会激发个人的亲社会动机,也更可能关心社会群体的福利,较没有环保背景的高管更具保护环境的道德义务,所以他们更可能强化执行企业的环保措施[2]。“酒香也怕巷子深”,因此,企业会通过改善环境信息披露质量以传递积极信号[3]。基于此,本文提出以下假设:

H1:在其他条件不变的情况下,环保背景高管会显著提升企业环境信息披露质量。

2.2 环保背景高管、行业性质与环境信息披露质量

根据行业性质,可以将企业划分为重污染和非重污染企业[4]。具有环保背景的高管对污染程度不同的企业的环境信息披露质量的影响可能会有所不同。重污染企业基于其本身的行业特点,往往较非重污染企业会受到来自政府和公众的监管[5],因此,基于合法性理论,这类企业会更倾向于主动提升环境信息披露质量以缓解合法性压力[6]。而非重污染企业的合法性压力一般较小,因此,高管个人特质的发挥余地往往更大。基于此,本文提出以下假设:

H2:在非重污染企业,环保背景高管对环境信息披露质量的正向影响更强。

3 研究设计

3.1 样本选择与数据来源

由于《中华人民共和国环境保护法》于2015年颁布,因此,本文以2015-2022年沪深A股上市公司为样本,研究样本中剔除了ST、*ST和样本缺失的上市公司,并对相关数据进行上下1%的缩尾处理,最终获得22 925个有效观测值。本文数据来源于以下途径:企业高管环保背景数据来源于新浪财经网站公布的个人简历信息,环境信息披露质量以及其他变量数据均来源于CSMAR数据库。

3.2 变量定义

3.2.1 环境信息披露质量

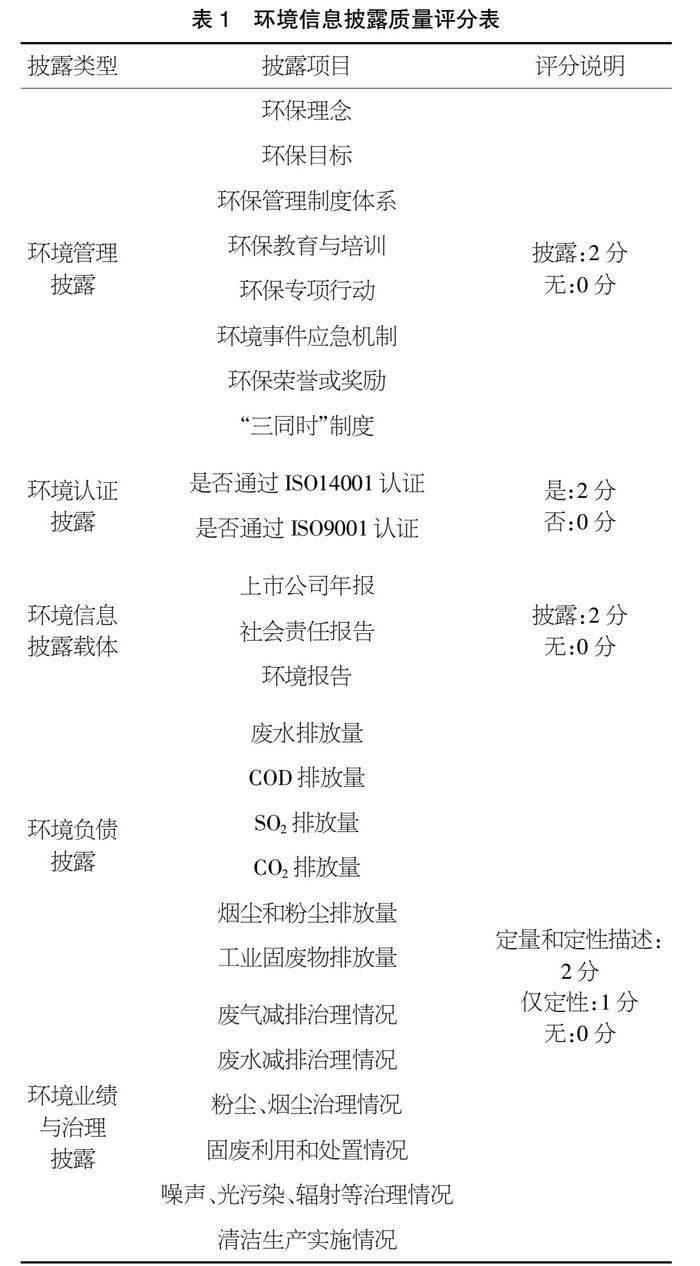

本文的被解释变量是企业的环境信息披露质量(ln_EIDq),本文借鉴孔东民等[7]的做法,构建环境信息披露质量指数来衡量企业环境信息披露质量,具体的环境信息披露情况评分项目如表1所示。

表1 环境信息披露质量评分表

3.2.2 环保背景高管

本文的解释变量是环保背景高管(EP_Execu01)。本文参考王辉等[8]的研究,如果高管个人简历中包含“环境”“环保”“新能源”“清洁能源”“生态”“低碳”“可持续”“节能”“绿色”等关键词,就认定其具有环保背景。企业当年度聘有环保背景高管赋值为1,否则赋值为0。

3.2.3 控制变量

本文参考Liu et al.[9]的做法,从公司治理水平、财务状况、财务结果等角度选取了一系列控制变量,数据均来自CSMAR数据库。控制变量包括产权性质(Con)、公司规模(Size)、公司寿命(Age)、财务杠杆(Lev)、盈利能力(Roa)等。具体变量定义如表2所示。

表2 变量定义表

3.3 模型构建

为检验高管环保背景对企业环境信息披露质量的直接影响,本文构建回归模型如下:

ln_EIDq=β0+β1EP_Execu01i,t+β2Controlsi,t+∑Year+∑Ind+ε

式中,i(i=1,2,…,N)表示不同的公司个体;t(t=1,2,…,T)表示年份;β表示变量的系数;Controls表示控制变量;∑Year和∑Ind分别表示时间固定效应和行业固定效应;ε表示随机误差项。

3.4 实证检验

3.4.1 描述性统计分析

表3报告了主要变量的描述性统计结果。其中,解释变量环保背景高管的平均值为0.254,说明样本公司中25.4%的公司聘有具备环保背景的高管。被解释变量环境信息披露质量的标准差为0.912,说明上市公司之间的环境信息披露质量存在差距。对于控制变量来说,独立董事的均值为0.381,说明样本公司大部分符合独立董事比例需达到三分之一的规定。第一大股东持股比例的最大值为72.4%,平均值为33.2%,说明上市公司的股权集中度不同。财务杠杆的最大值和最小值差距较大,说明企业利用财务杠杆的水平完全不同。营业收入增长率的最小值为-0.334,最大值为1.533,均值为0.138,说明上市公司之间经营差距较大,有的企业业绩翻倍增长,而有的大幅下跌,从平均水平看,总体呈增长趋势。盈利能力指标在-0.335~0.203区间波动,平均值为0.033,与中位数0.036基本一致,说明企业盈利能力整体不强。公司年龄、公司规模和现金比率的标准差分别为0.946、1.218和1.212,说明样本公司的年龄、规模和现金比率具有一定的差异,哑变量产权性质的平均值为0.320,说明有32%的样本为国有企业。两职合一的平均值为0.304,样本企业中有30.4%的企业的董事长和总经理为同一人。

表3 描述性统计表

3.4.2 相关性分析

如表4所示,环境信息披露质量(ln_EIDq)与环保背景高管(EP_Execu01)在1%的水平上正相关,假设H1初步得到验证,且控制变量均与被解释变量之间存在显著的相关性,说明控制变量的选取具有一定的合理性。

3.4.3 多元线性回归分析

回归结果如表5所示,列(1)和列(2)的结果显示,无论是否考虑控制变量,环保背景高管(EP_Execu01)对环境信息披露质量(ln_EIDq)影响的回归系数均在1%的水平上显著为正。由此可以得出结论:上市公司环境信息披露质量与其是否具有环保背景高管之间存在显著正相关性。

表5 OLS回归结果

注:括号内为t值。下同。

3.4.4 稳健性检验

本文通过替换解释变量来衡量模型的稳定性,将环保背景高管的哑变量换为企业环保背景高管数量(lnEP)进行稳健性检验,结果如表6所示。列(1)的结果显示,不加入控制变量时lnEP的系数在1%的水平上显著为正;列(2)的结果显示,在考虑控制变量后,回归结果仍然显著,说明模型具有一定的稳健性。

表6 稳健性检验

3.4.5 异质性分析

表7报告了将所有样本分为重污染和非重污染企业两组后的回归结果。其中,列(1)显示,在非重污染企业中,EP_Execu01的t值为2.756,在1%的显著性水平上显著,而列(2)显示在重污染企业中,EP_Execu01并没有通过显著性检验。这一研究结果说明,在非重污染企业中,环保背景高管可以显著提升企业环境信息披露质量,而在重污染企业中,这一作用并不明显。因此,本文的假设H2得到验证。

表7 异质性检验

4 研究结论与建议

4.1 研究结论

本文基于我国上市公司相关数据,深入探讨企业环保背景高管对环境信息披露质量的影响,主要得到以下结论:

第一,实证结果表明,环保背景高管的存在能够促进企业环境信息披露质量的提升。相对于没有环保背景的高管,环保背景高管可能更重视企业的环保工作,更具有保护环境的道德义务,因此也更倾向于积极地改善环境信息披露质量。

第二,对样本依据行业性质进行分组检验后,结果发现,在非重污染企业中环保背景高管对企业环境信息披露质量的提升作用更为显著。这可能是因为环保背景高管在合法性压力较小的非重污染企业有更大的发挥空间。

4.2 建议

第一,环保背景高管能够提升企业环境信息披露质量,有利于企业实现绿色发展。因此,企业应当优化人才选拔方式,积极引入具备环保背景的高管成员,构建复合型团队,提升企业内部的环保发展意识,加大环保投入力度,注重企业绿色可持续发展。

第二,通过基于行业性质的异质性分析可知,不同污染程度的企业中环保背景高管对环境信息披露质量的提升作用有所差异。因此,政府应当加强对重污染企业环保工作的监督,促使重污染企业重视环境保护,实现绿色可持续发展。

【参考文献】

【1】Donald C. Hambrick.Upper Echelons Theory: An Update[J].Academy of Management Review,2007,32(2):334-343.

【2】李毅,何冰洋,胡宗义,等.环保背景高管、权力分布与企业环境责任履行[J].中国管理科学,2023,31(09):13-21.

【3】朱炜,孙雨兴,汤倩.实质性披露还是选择性披露:企业环境表现对环境信息披露质量的影响[J].会计研究,2019(03):10-17.

【4】董直庆,王辉.环境规制的“本地—邻地”绿色技术进步效应[J].中国工业经济,2019(01):100-118.

【5】汪海凤,韩刚,李修玉.环境保护税与重污染企业绿色并购——基于双重变换模型的实证分析[J].金融发展研究,2023(11):22-33.

【6】Ren He,Yanduo Cheng,Mingdian Zhou,et al.Government Regulation, Executive Overconfidence, and Carbon Information Disclosure: Evidence From China[J].Frontiers in psychology,2021(12).

【7】孔东民,韦咏曦,季绵绵.环保费改税对企业绿色信息披露的影响研究[J].证券市场导报,2021(8):2-14.

【8】王辉,林伟芬,谢锐.高管环保背景与绿色投资者进入[J].数量经济技术经济研究,2022,39(12):173-194.

【9】Guangqiang Liu,Liangju Guo.How does mandatory environmental regulation affect corporate environmental information disclosure quality[J].Finance Research Letters,2023,54(3):103702.