年报语调与股票流动性:来自中国上市公司的经验证据

2024-06-21刘溢华刘超

摘 要:年报语调反映了管理层在信息披露时的情感倾向,是企业管理层对未来经营业绩的预测,向投资者传递了增量信息。文章以2007—2022年沪深A股上市公司为样本,考察了年报语调与股票流动性之间的关系及作用机制。研究发现,年报语调越积极,公司股票流动性越高。当公司信息披露质量越高、业绩越真实以及中小投资者越多时,上述因果关系越显著。最后还发现新《证券法》的实施能提升信息可靠性,从而促进年报语调提升股票流动性的作用。

关键词:年报语调;股票流动性;信息不对称

中图分类号:F23;F27 ""文献标识码:A ""文章编号:1673-1794(2024)02-0070-11

作者简介:刘溢华,铜陵学院会计学院讲师,硕士,研究方向:公司治理(安徽 铜陵 244000);刘超,南京财经大学会计学院讲师,博士,研究方向:公司财务与资本市场(南京 210023)。

基金项目:安徽高校人文社会科学研究项目“后疫情时代安徽省区域经济发展企业创新转型内生动力研究——基于高管激励视角”(SK2020A0499);江苏高校哲学社会科学研究一般项目“基于利益公平与资源配置效率的联动视角的再融资监管制度改革的经济后果研究”(2022SJYB0269)

收稿日期:2023-11-24

1 引言

企业年报作为上市公司对外公开披露信息的载体,成为外部投资者获取上市公司信息的重要渠道,年报的情感语调将深刻影响着资本市场中投资者的心理感知与判断。积极的年报语调通常是管理层对公司未来前景的有效预测,向投资者传递了增量信息。但积极的年报语调也可能是公司管理层信息操纵的结果,加剧了信息不对称,削弱投资者交易的积极性。因此,年报的语调情感究竟会对公司股票流动性产生何种影响呢?

股票流动性是资本市场的生命线[1],学术界对信息不对称与股票流动性的关系问题进行了大量研究,诸多研究观点基本倾向于降低信息不对称能增强市场流动性。Tim Loughran和Bill McDonald的研究结果表明企业信息披露与流动性之间并非简单的线性关系,当信息不对称低于某一极值时,流动性反而会下降[2]。随着市场波动和虚假披露事件频发,年报中定式的数字指标已不足以刻画企业经营全貌,年报的文本内容提供了更多的管理层私有信息。Purda和Tennyson发现,年报文本分析有助于发现企业经营中存在的财务诈骗[3]和经验困境[4]的情况。Davis和Feldman认为年报文本中透露出的管理层“消极”或“积极”情绪与企业后续业绩水平紧密相关[5,6]。

基于上述研究,本研究以我国沪深A股企业数据为样本,采用文本分析的方法探究年报语调与公司股票流动性之间的因果关系。可能的贡献在于:(1)拓展了信号传递理论的应用领域。与西方成熟的资本市场相比,我国作为新兴市场国家市场微观结构存在明显差异,本研究将丰富信号传递理论在东方市场的有效性论证。(2)国内学者多集中于研究年报数字指标对市场流动性的影响,本研究采用文本分析方法来探究年报语调对市场流动性的影响具有一定的创新性。(3)有助于检验现阶段我国信息披露管理制度的有效性,为投资者理性评价企业投资价值提供新的思路。

2 理论分析与研究假设

2.1 年报语调与股票流动性:基于增量信息理论的解释

信息不对称会约束投资者的交易行为[7],是导致个股流动性不足的根源[8]。当公司内外存在较高程度的信息不对称时,投资者将难以获取公司的真实信息尤其是私有特质信息,这将很大程度上削弱公司股票的流动性。

相较于传统的财务数字信息,文本信息涵盖内容更广,表达形式更丰富,具有更高的研究价值[9]。目前仅有少数学者考察了文本信息对公司股票流动性的影响,王运陈[10]研究发现年报可读性越强,股票流动性越好。年报不仅披露了有关公司财务状况和经营成果的财务信息,同时在措辞行文中也包含了大量的文本信息,反映了管理层对于公司发展的情感态度,能够向投资者传递增量信息。年报语调反映了公司管理层对公司未来经营业绩的预测[11],投资者会根据年报的文本语调做出投资判断,积极的语调会促使投资者对公司产生更高的盈余预期[12],从而提升投资者参与股票交易的积极性,促进股价的提升。不仅如此,年报语调还会影响分析师预测偏差[13]、审计师审计意见[14]、媒体报道等,进而影响股票流动性。分析师作为资本市场的重要信息媒介,其发布的公司评级对资本市场信息效率具有重要影响[15]。尤其是在买方市场中,为了获得更多咨询等服务,分析师存在迎合管理层的动机。当管理层语调越积极时,分析师也越有可能发布乐观的盈余预测以迎合管理层提升公司股价[16]。审计师及媒体也会受到公司年报积极语调的影响,发布更加积极乐观的新闻报道或审计意见来影响投资者情绪和市场投资氛围[17],吸引更多投资者参与交易,从而提高公司股票流动性。

基于以上分析,提出年报语调对股票流动性的促进效应假说:

Ha:在保持其他条件不变的情况下,年报语调越积极,股票流动性越高。

2.2 年报语调与股票流动性:基于信息操纵理论的解释

虽然年报语调提供的增量信息有助于缓解信息不对称,但我国上市公司普遍存在较为严重的内部人代理问题。管理层出于机会主义动机可能会利用年报语调操纵信息,进行印象管理[18]。由于文本信息缺乏可验证性,存在不同程度的“语言膨胀”倾向[19],实践中上市公司年报“变脸”现象时有发生,因此年报语调管理很有可能成为除财务报表之外管理层操纵信息披露的另一手段。公司年报作为一种面向投资者的单向信息披露载体,其内容可操控性更大,因此,公司管理层很可能利用年报语调进行盈余操纵和印象管理。Larcker和Tan的研究均证实,积极的管理层语调可能包含有刻意误导投资者的有偏信息[20,21]。Huang认为,当管理层刻意利用过度积极的文本语调误导投资者时,会导致市场发生错误定价,公司未来盈余也会下降[22]。曾庆生认为,年报语调越积极,内部人越容易通过高位减持的手段进行套利[9]。Zajonc认为,当公司在年报中过度透露积极的情感倾向时,公司股价中融入的公司特质信息将更少,进而加剧信息不对称,导致证券交易买卖方逆向选择, 额外增加了交易成本[23]。因此,积极的年报语调可能会被市场和投资者解读为内部人业绩操纵的信号,削弱投资者参与股票交易的积极性,从而降低股票流动性。基于此,提出年报语调降低股票流动性的竞争性假说:

Hb:在保持其他条件不变的情况下,年报语调越积极,股票流动性越低。

3 研究设计与数据来源

3.1 样本选择与数据来源

本研究以2007—2022 年我国沪深A股上市公司为研究样本,并对样本公司进行了如下筛选:(1)剔除ST、*ST公司;(2)剔除金融、保险类公司;(3)剔除资产负债率大于1的公司;(4)剔除相关财务数据缺失的样本。所有连续变量均进行了1%分位的缩尾处理。

3.2 模型设计与变量说明

通过构建如下多元回归模型(1)来对前述研究假设进行实证检验:

Liquidity=β0+β1Tone+Controls+ε(1)

模型(1)中,被解释变量Liquidity 为衡量公司股票流动性的指标,解释变量Tone为年报语调积极性。Controls为影响企业股票流动性的其他控制变量,考虑年报披露的滞后性,自变量和控制变量相对于因变量滞后一期取值。变量计算方式如下。

3.2.1 股票流动性指标

在股票流动性的衡量方式上,学术界对非流动性指标的认可度较高。借鉴Amihud[24]和年荣伟[25]的研究方法,按公式(2)计算股票非流动性指标ILLIQ:

ILLIQ=1Dit∑Ditt=1Rit,dVOLDit,d*108(2)

(2)式中,Dit为股票i在t年的有效交易日天数;Rit,d为股票i在t年内第d天考虑现金红利再投资的日收益率;VOLdit,d为股票i在t年内第d天的日成交额,单位为百万元人民币。为了与其他变量保持在一个数量级上,对Amihud日度非流动性指标乘以10的8次方[25]。ILLIQ数值越大,说明单位交易金额对股票价格的冲击越大,投资者的交易成本越高,股票流动性也就越低。取ILLIQ数值的相反数来刻画流动性指标Liquidity,即Liquidity 越大,股票流动性越高。

3.2.2 年报语调指标

参考曾庆生等研究[9],对Loughran和McDonald提供的金融情感词汇进行“消极”和“积极”的情感语调判断[26],再采用Python中文分词组件“结巴分词”对样本公司年报的文本内容进行自动分词并统计情感词汇的出现频次,在此基础上构建两种年报语调刻画方式:第一种是以公司年报中积极词汇数量与消极词汇数量之差占年报总词汇数的比例,即Tone1 =(积极词汇数-消极词汇数)/(年报词汇总数),来衡量公司年报语调积极性;第二种是以积极词汇与消极词汇数量总和进行标准化,即Tone2=(积极词汇数-消极词汇数)/(积极词汇数+消极词汇数)。可见,Tone取值越大,年报语调越积极。

3.2.3 控制变量

参考吴非等[27]研究,本研究在模型(1)中纳入了公司规模(Size)、资产负债率(Lev)、公司年龄(Age)、盈利能力(ROA)、账面市值比(BM)、成长性(Growth)、现金持有(Cash)、股权集中度(Top)、市场活跃度(Vol)、独立董事比例(Indep)、管理层权力(Dual)、审计意见类型(Auditopin)、个股收益率(RET)、收益率波动(Volat)、股票价格(Clspric)、产权性质(SOE)以及年份、行业等固定效应变量。

4 实证结果与分析

4.1 描述性统计结果及分析

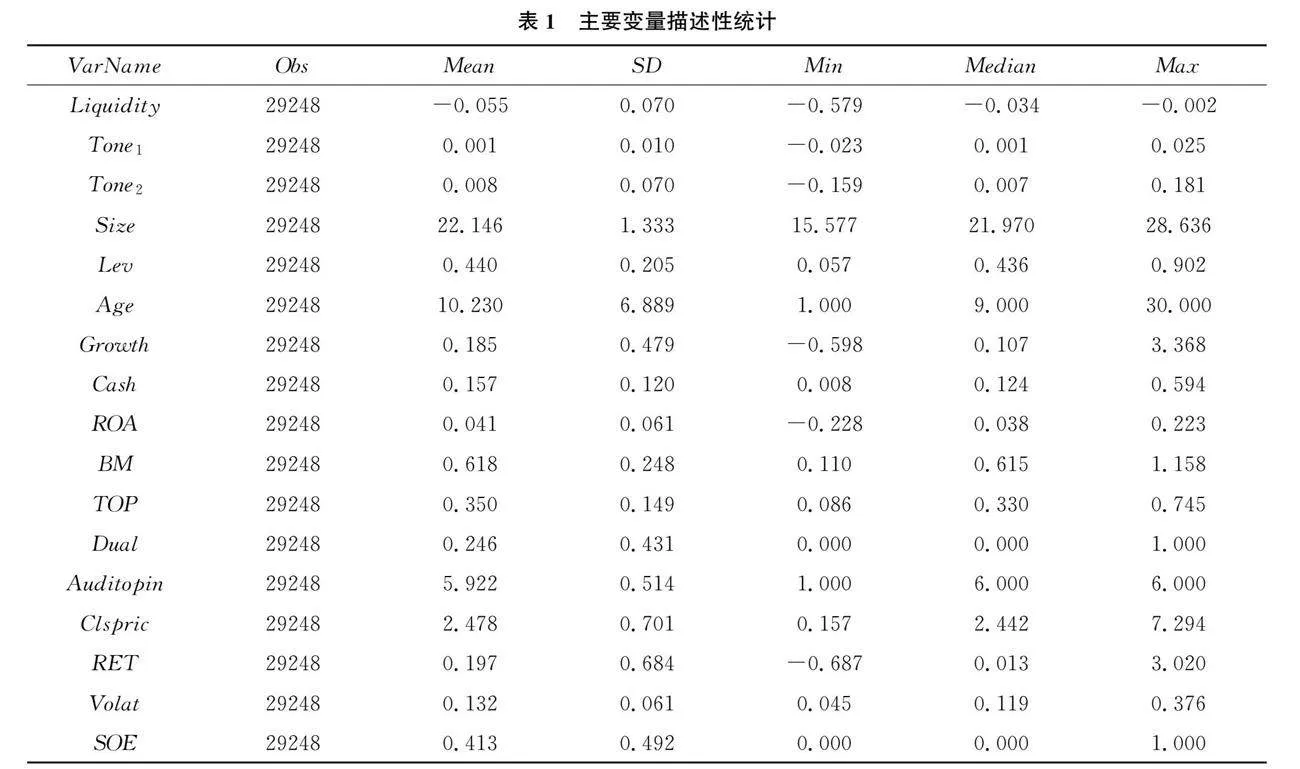

从描述性统计结果(表1)可以看出,股票流动性变量Liquidity均值为-0.055,与文献[27]中的-0.059基本一致,表明基础变量统计较为准确。另外从其标准差和最值来看,不同公司之间的股票流动性存在一定的差异。年报语调方面,无论是以Tone1还是Tone2来衡量年报语调的积极程度,其均值均为正数,分别为0.001和0.008,这表明我国上市公司年报披露中积极词汇数量远高于消极词汇,整体上呈现积极的情感倾向。其他公司特征的控制变量取值也与国内已有研究相一致,在此不再赘述。

4.2 实证结果与分析

4.2.1 基准回归

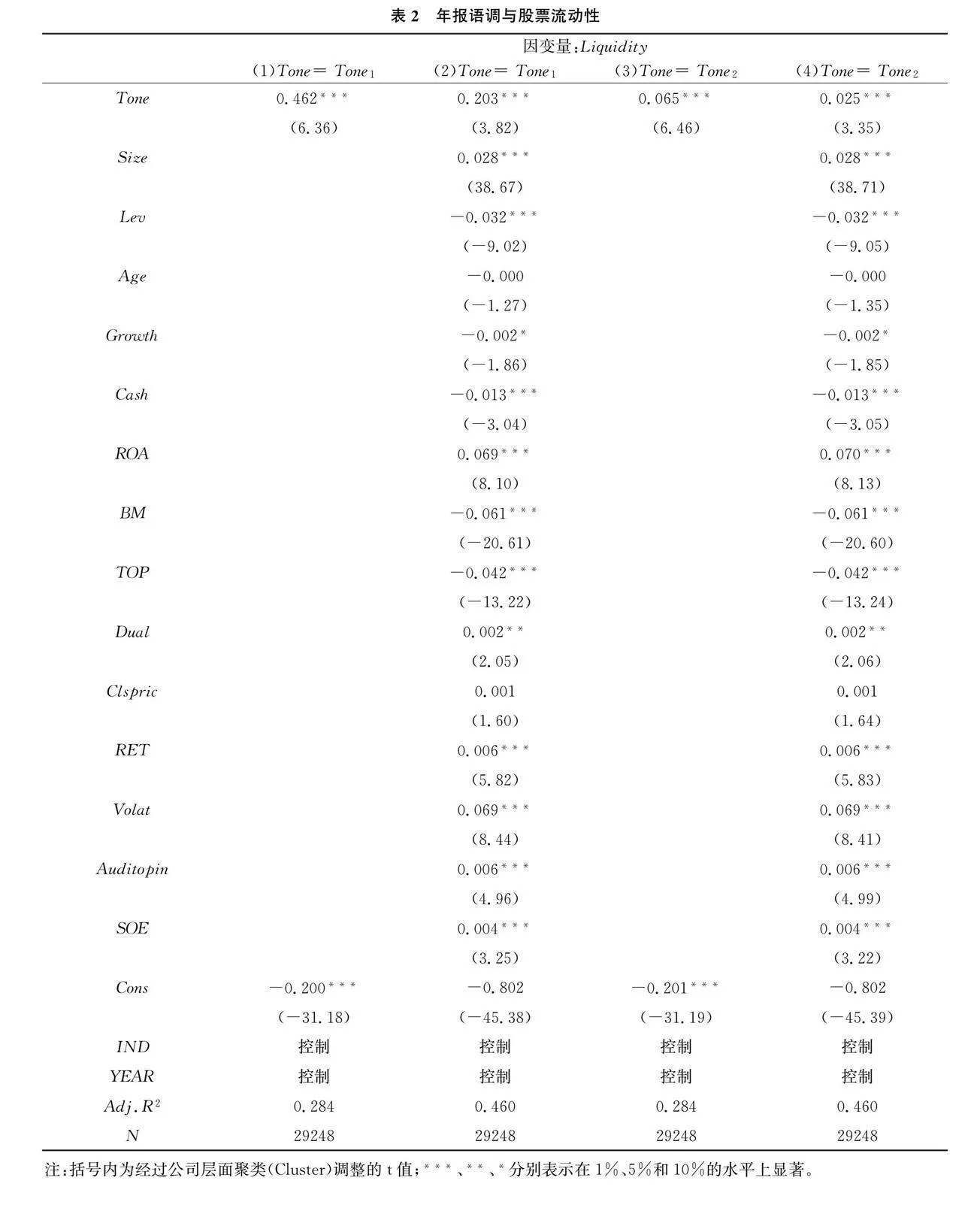

表2列示了年报语调积极性对公司股票流动性影响的多元回归结果。第(1)、(3)两列是分别以Tone1和Tone2衡量企业年报语调积极性且没有考虑其他控制变量的回归结果,可以看出两者系数均在1%的水平上显著为正。第(2)、(4)两列则是加入相关控制变量后的回归结果,Tone1和Tone2系数分别为0.203和0.025,虽然系数有所下降(可能原因在于部分流动性被其他控制变量所解释),但两者系数仍然通过了1%的显著性水平检验。从经济意义上来看(以第(2)列回归结果为例),年报语调每提高一个标准差(0.010),企业股票流动性上升0.03个标准差(0.010×0.23/0.07),上升幅度相当于样本均值的4.18%(0.23×0.010/0.055)。多元回归结果表明,积极的年报语调显著提升了公司的股票流动性,假设Ha得到验证。

控制变量方面,与已有研究基本一致,发现公司规模(Size)越大、盈利能力(ROA)越强的公司,其股票流动性越高,而资产负债率(Lev)与股票流动性显著负相关,表明高风险公司的股票流动性越低;另外,个股收益率(RET)以及波动性(Volat)越高的公司,其股票流动性也越高,可能原因在于波动性越高,反映了投资者参与的积极性,市场交易较为活跃,因此可以提高股票流动性。控制变量回归结果与已有研究基本一致。

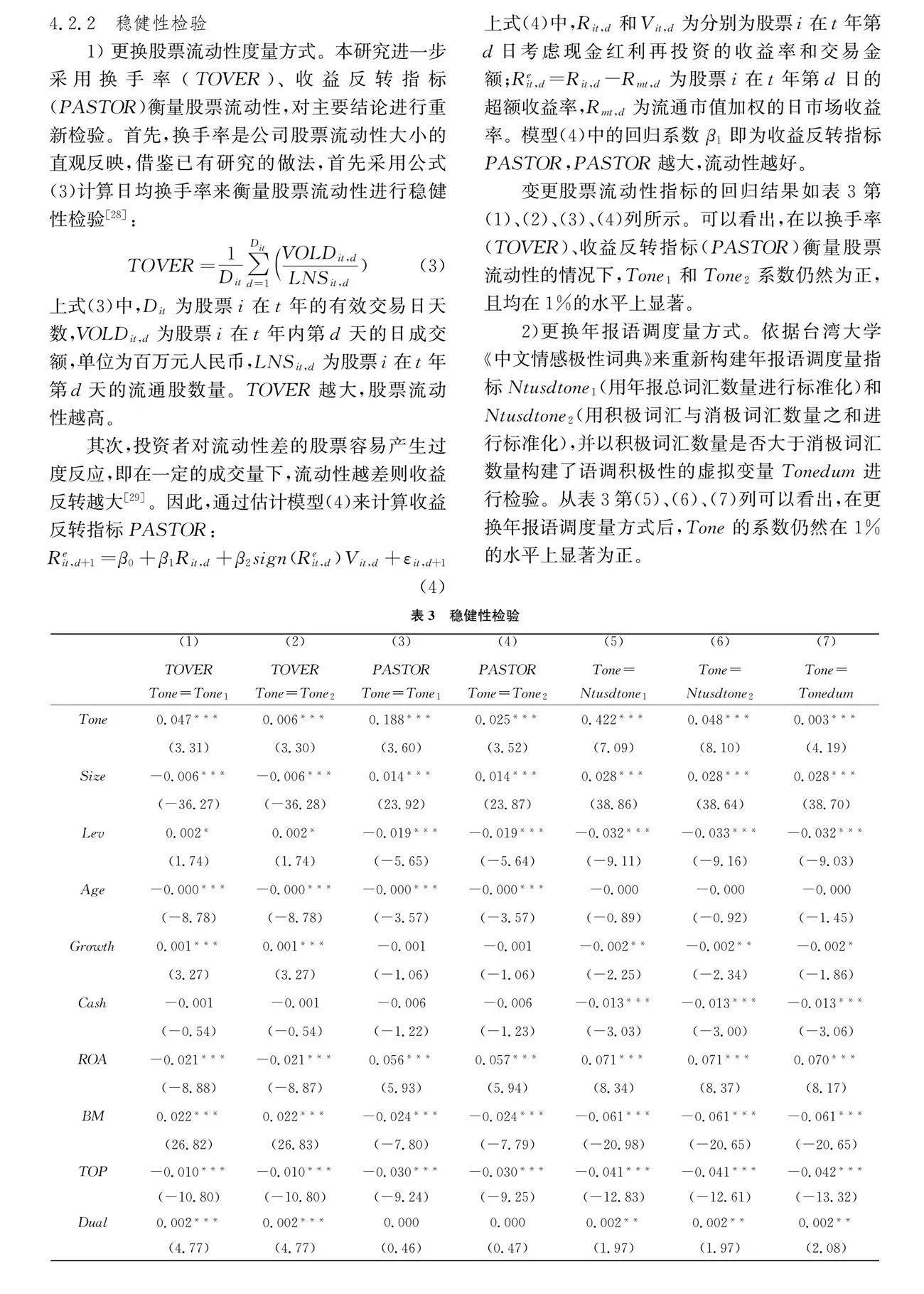

4.2.2 稳健性检验

1) 更换股票流动性度量方式。本研究进一步采用换手率(TOVER)、收益反转指标(PASTOR)衡量股票流动性,对主要结论进行重新检验。首先,换手率是公司股票流动性大小的直观反映,借鉴已有研究的做法,首先采用公式(3)计算日均换手率来衡量股票流动性进行稳健性检验[28]:

TOVER=1Dit∑Ditd=1VOLDit,dLNSit,d)(3)

上式(3)中,Dit为股票i在t年的有效交易日天数,VOLDit,d为股票i在t年内第d天的日成交额,单位为百万元人民币,LNSit,d为股票i在t年第d天的流通股数量。TOVER越大,股票流动性越高。

其次,投资者对流动性差的股票容易产生过度反应,即在一定的成交量下,流动性越差则收益反转越大[29]。因此,通过估计模型(4)来计算收益反转指标PASTOR:

Reit,d+1=β0+β1Rit,d+β2signReit,dVit,d+εit,d+1(4)

上式(4)中,Rit,d和Vit,d为分别为股票i在t年第d日考虑现金红利再投资的收益率和交易金额;Reit,d=Rit,d-Rmt,d为股票i在t年第d日的超额收益率,Rmt,d为流通市值加权的日市场收益率。模型(4)中的回归系数 β1即为收益反转指标PASTOR,PASTOR越大,流动性越好。

变更股票流动性指标的回归结果如表3第(1)、(2)、(3)、(4)列所示。可以看出,在以换手率(TOVER)、收益反转指标(PASTOR)衡量股票流动性的情况下,Tone1和Tone2系数仍然为正,且均在1%的水平上显著。

2)更换年报语调度量方式。依据台湾大学《中文情感极性词典》来重新构建年报语调度量指标Ntusdtone1(用年报总词汇数量进行标准化)和Ntusdtone2(用积极词汇与消极词汇数量之和进行标准化),并以积极词汇数量是否大于消极词汇数量构建了语调积极性的虚拟变量Tonedum进行检验。从表3第(5)、(6)、(7)列可以看出,在更换年报语调度量方式后,Tone的系数仍然在1%的水平上显著为正。

4.3 异质性检验

由于文本信息的可验证性较弱,公司管理层出于机会主义动机,可能存在操纵年报语调进行印象管理的行为。因此,本研究将从信息发布者、接受者以及披露环境三个角度对年报语调和股票流动性之间的关系进行拓展分析。

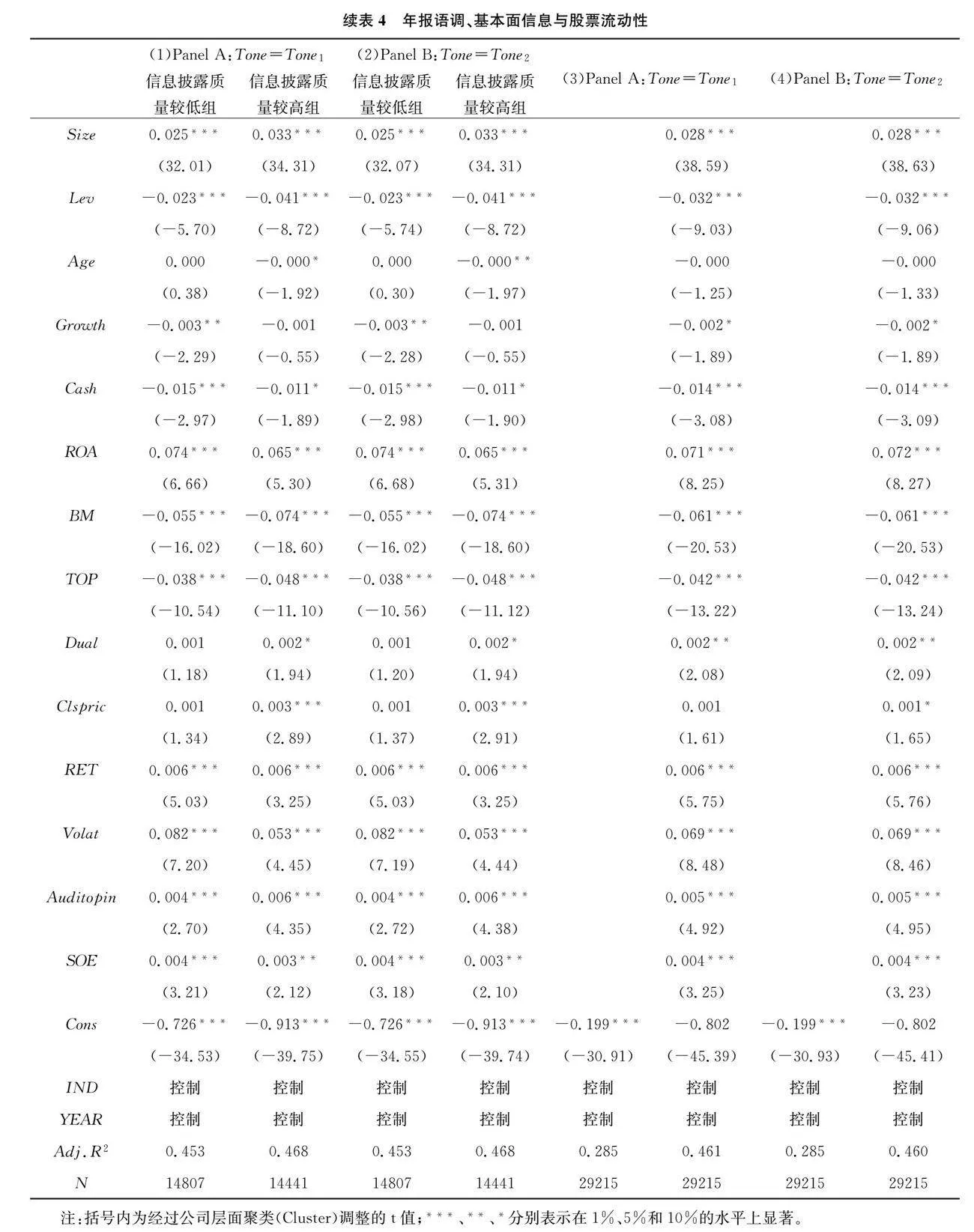

4.3.1 公司基本面信息

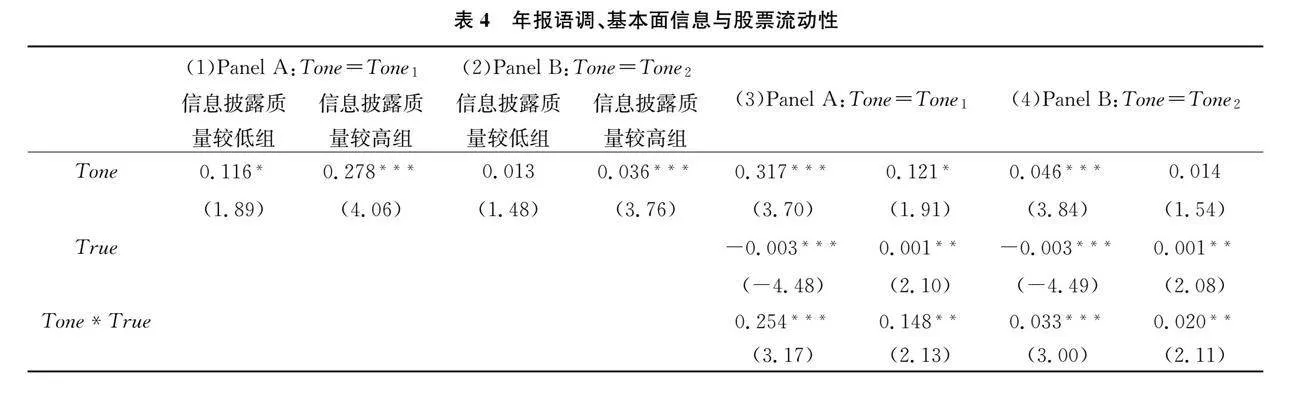

1)信息披露质量。信息披露质量高的公司,信息隐瞒的程度较低,年报语调通常能够反映管理层对公司经营状况态度和预期。为验证企业年报语调真实性对股票流动性的影响,借鉴Kim和Verrecchia的做法,利用KV指数来刻画企业信息披露质量[30]。KV指数可以反映上市公司强制性信息和自愿性信息披露的实际效果,KV指数越低,信息披露质量越高。按照行业KV指数中位数将上市公司划分为信息披露质量较高组和较低组进行分组回归。实证结果如表4前四列所示,在Panel A和Panel B中当企业信息披露质量越高时,其积极的年报语调真实性越高,从而对其股票流动性的提升作用更大。

2)业绩真实性。公司未来业绩是检验其语调真实性的最直接标准,较好的未来业绩表明积极的年报语调是管理层对公司未来的合理预期。借鉴周波[18]的研究构建基于未来业绩的语调真实性变量True,当公司下一年度扣除非经常性损益后的ROE上升时True取值为1,否则为0。表4后四列结果显示,交互项Tone*True系数均在5%的水平上显著为正,由此证实当公司语调真实性越高时,会对投资者交易行为产生更积极影响。

4.3.2 投资者结构

中国股市最鲜明特征之一就是投资者结构比例失衡,中小投资者占比较大。中小投资者由于自身专业能力欠缺,对公司价值判断更多是基于非基本面信息,更容易受到公司年报的语调影响。参考杨威的研究[31],按照机构投资者持股情况将样本划分为较多的散户持股(机构投资者持股较低)和较少的散户持股(机构投资者持股较高)两组进行分组回归。表5所列示的回归结果表明,积极的年报语调对中小投资者产生的作用更强,从而更能提升其股票流动性。

4.3.3 信息披露环境——兼论新《证券法》的作用

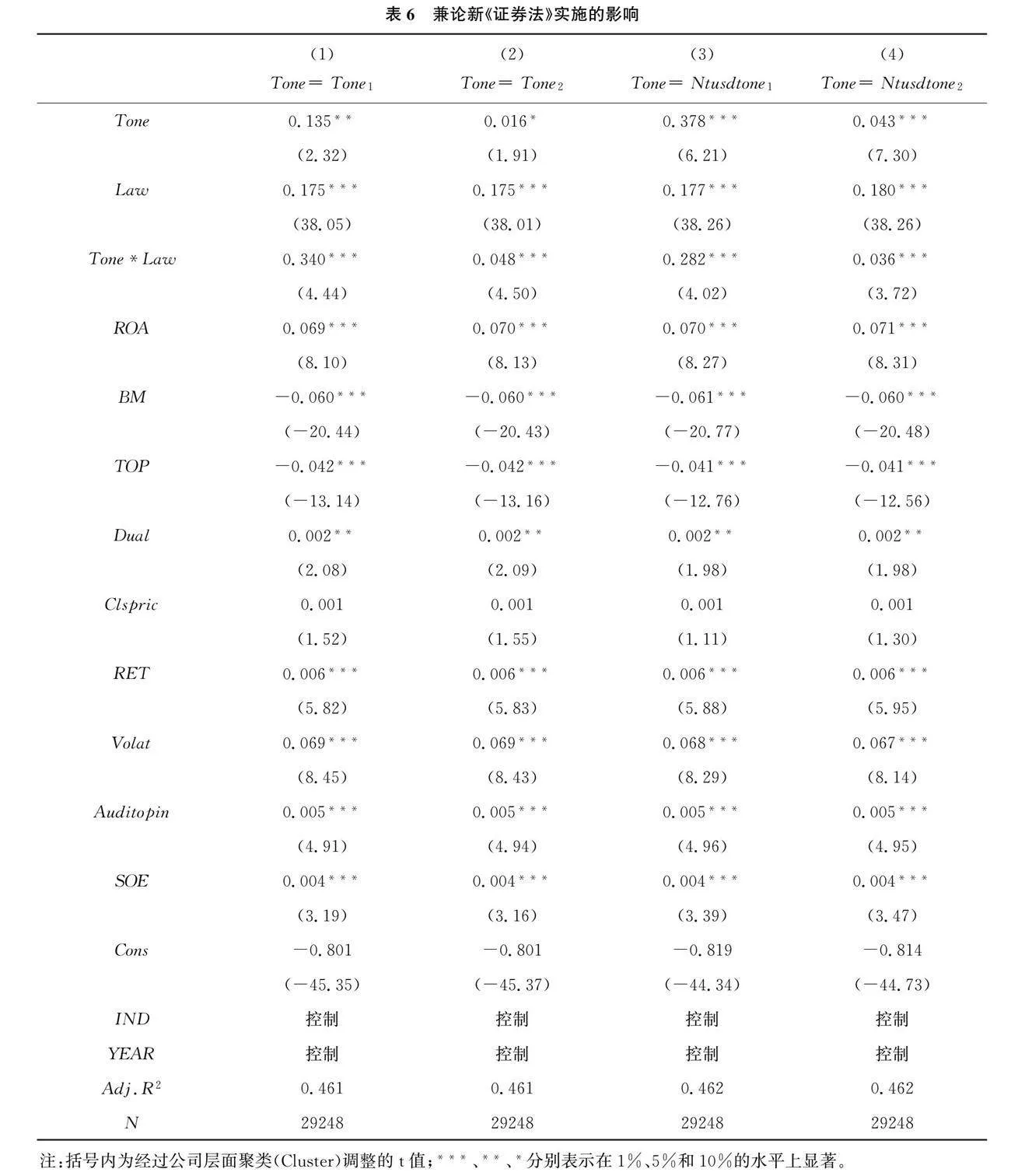

最后,信息披露环境也会作用于企业年报语调与股票流动性二者之间关系。尤其是在新兴市场国家,监管环境对于信息披露具有较深影响。2019年全国人大常委会审议通过了修订后的《中华人民共和国证券法》(以下简称新《证券法》),并于2020年3月1日正式施行。新证券法设专章严格规定信息披露制度,明确规定除依法需要披露的信息之外,信息披露义务人可以自愿披露与投资者作出价值判断和投资决策有关的信息,但不得存在误导性陈述,不得利用自愿性信息披露从事市场操纵、内幕交易或者其他违法违规行为。新《证券法》的实施无疑会进一步提升企业信息披露质量及其年报语调真实性,由此强化语调积极性与股票流动性的因果关系。为此设置虚拟变量Law,当年报披露在2020年3月1日之后取值为1,否则为0。表6的回归结果显示,在四种年报语调指标下,交乘项Tone*Law系数均在1%的水平上显著为正,意味着在新《证券法》实施后,企业积极的年报语调对其股票流动性的提升作用更明显。

5 研究结论

相较于冰冷的财务数字信息,文本信息表达形式更加多样,含义更加丰富,因此其信息含量值得深入研究。作为资本市场的生命线,股票流动性维持着金融市场的正常运转,发挥着资源配置功能。文章以2007—2022年我国沪深A股上市公司为研究样本,实证检验了年报语调积极性与公司股票流动性的因果关系。研究发现,年报语调积极性会显著提高公司股票的流动性,即情感语调越积极,年报公布后公司的股票流动性越高。当公司信息披露质量越高、业绩越真实,年报语调对股票流动性影响更明显。当公司股权结构中散户越多时,年报语调提升股票流动性的效应更强。在新《证券法》实施后,文本信息可靠性得到增强,从而使得企业积极的年报语调对其股票流动性的提升作用更明显。

本研究不仅丰富了文本信息在我国资本市场中的经济后果,也揭示了新兴市场中影响股票流动性的更多非制度层面因素。企业应当重视文本信息建设,向资本市场传递更多增量信息。一方面要根据我国特殊的投资者结构,通过文本信息形式更有效地传递散户难以理解的财务信息;另一方面要提高文本信息的真实性,切实保护投资者利益,从而夯实流动性长期基础。

[参 考 文 献]

[1] AMIHUD Y,MENDELSON H.Asset pricing and the bid-ask spread[J].Journal of Financial Economics, 1986,17(2):223-249.

[2] TIM LOUGHRAN,BILL MCDONALD.When Is a Liability Not a Liability?Textual Analysis,Dictionaries,and 10-Ks[J].The Journal of Finance,2011,66:35-65.

[3] PURDA L,SKILLICORN D.Accounting Variables,Deception,and a Bag of Words:Assessing the Tools of Fraud Detection[J].Contemporary Accounting Research,2015,32(3):1193-1223.

[4] TENNYSON B M,INGRAM R W,DUGAN M T.Assessing the information content of narrative is closures in ex-plaining bankruptcy[J].Journal of Business Finance amp; Accounting,1990,17(3):391-410.

[5] DAVIS A K,PIGER J M,SEDOR L M.Beyond the Numbers: Measuring the Information Content of Earnings Press Release Language[J].Contemporary Accounting Research,2012,29(3):845-868.

[6] FELDMAN R,GOVINDARAJ S,LIVNAT J,et al.Management`s Tone Change, Post Earnings Announcement Drift and Accruals[J].Review of Accounting Studies,2010,15(4):915-953.

[7] DOUGLAS D W,ROBERT V E.Disclosure,Liquidity,and the Cost of Capital[J].Journal of Finance,1991,46(4):1325-1359.

[8] GLOSTEN L R,MILGROM P R.Bid,ask and transaction prices in a specialist market with heterogeneously informed traders[J].Journal of Financial Economics,1985,14(1):71-100.

[9] 曾庆生,周波,张程,等.年报语调与内部人交易:“表里如一”还是“口是心非”?[J].管理世界,2018, 34(9):143-160.

[10] 王运陈,贺康,万丽梅,等.年报可读性与股票流动性研究——基于文本挖掘的视角[J].证券市场导报,2020,336(7):61-71.

[11] TETLOCK P C.Giving Content to Investor Sentiment: The Role of Media in the Stock Market[J].Journal of Finance,2007,62(3):1139-1168.

[12] TAN H T,WANG E Y,ZHOU B.When the Use of Positive Language Backfires: The Joint Effect of Tone, Readability and Investor Sophistication on Earnings Judgments[J].Journal of Accounting Research,2014,52(1):273-302.

[13] 林乐,谢德仁.分析师荐股更新利用管理层语调吗?——基于业绩说明会的文本分析[J].管理世界,2017(11):125-145.

[14] 李世刚,蒋尧明.上市公司年报文本信息语调影响审计意见吗?[J].会计研究,2020(5):178-192.

[15] JIANG H,ZHOU D,ZHANG J H.Analysts' Information Acquisition and Stock Price Synchronicity:A Regulatory Perspective from China[J].Accounting Horizons,2019,33(1):153-179.

[16] HUYGHEBAERT N,XU W.Bias in the Post-IPO Earnings Forecasts of Affiliated Analysts: Evidence from a Chinese Natural Experiment[J].Journal of Accounting and Economics,2016,61(2-3):486-505.

[17] GREENWOOD R M,SOSNER N.Trading Patterns and Excess Comovement of Stock Returns[J].Financial Analysts Journal,2019,63(5):69-81.

[18] 周波,张程,曾庆生.年报语调与股价崩盘风险——来自中国A股上市公司的经验证据[J].会计研究,2019(11):41-48.

[19] 谢德仁,林乐.管理层语调能预示公司未来业绩吗?——基于我国上市公司年度业绩说明会的文本分析[J].会计研究,2015(2):20-27.

[20] LARCKER D F,ZAKOLYUKINA A A.Detecting Deceptive Discussions in Conference Calls[J].Journal of Accounting Research,2012,50(2):495-540.

[21] TAN H T,WANG E Y,ZHOU B.When the Use of Positive Language Backfires:The Joint Effect of Tone,Readability and Investor Sophistication on Earnings Judgments[J].Journal of Accounting Research,2014,52(1):273-302.

[22] HUANG X,TEOH S H,ZHANG Y.Tone Management[J].Accounting Review,2014,89(3):1083-1113.

[23] ZAJONC R B.Attitudinal effects of mere exposure[J].Journal of Personality and Social Psychology,1968,9(2):1-27.

[24] AMIHUD Y,MENDELSON H.Liquidity and Asset Prices:Financial Management Implications[J].Financial Management,1988,17(1):5-15.

[25] 年荣伟,顾乃康.股票流动性与企业社会责任[J].管理科学学报,2022,25(5):89-108.

[26] LOUGHRAN T,MCDONALD B.When is a Liability Not a Liability?Textual Analysis,Dictionaries, and 10-Ks[J].The Journal of Finance,2011,66(1):35-65.

[27] 吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(7):130-144+10.

[28] 熊家财,苏冬蔚.股票流动性与企业资本配置效率[J].会计研究,2014(11):54-60+97.

[29] PASTOR,L.,STAMBAUGH,R.F.Liquidity risk and expected stock returns[J].Journal of Political economy,2003,111(3):642-685.

[30] KIM O,VERRECCHIA R E.The relation among disclosur,return,and trading volume information[J].The Accounting Review,2001,76(4):633-654.

[31] 杨威,冯璐,宋敏,等.锚定比率可以衡量股价高估吗?——基于崩盘风险视角的经验证据[J].管理世界,2020,36(1):167-186.

Annual Report Tone and Stock Liquidity: Empirical Evidence from Chinese Listed Companies

Liu Yihua,Liu Chao

Abstract: The tone of the annual reports reflects the emotional tendency of the management in the disclosure of information, is the forecast of the future business performance, and transmits incremental information to investors. Taking A-share listed companies in Shanghai and Shenzhen from 2007 to 2022, this paper examines the relationship between annual reports tone and stock liquidity. The results shows that the more positive the annual report tone, the higher the liquidity of the company’s stock. The extended analysis also found that corporate fundamental information, ownership structure and information disclosure environment will also affect the relationship between annual report tone and stock liquidity.

Key words:tone of annual report; stock liquidity; information asymmetry

责任编辑:李晓春