债券交叉违约制度与企业创新:促进还是抑制

2024-06-03丁云飞张记元

丁云飞 张记元

摘要:发行债券是企业筹集资金的一种重要方式。文章以2016—2021年我国企业发行的所有债券为研究样本,实证检验了债券交叉违约制度对企业创新的影响。研究结果表明,债券交叉违约制度促进了企业创新;且交叉违约制度主要通过缓解企业融资约束和委托代理问题影响企业创新;在短期偿债能力低、没有设置“事前”类限制条款、所处行业有违约情况以及经济政策不确定性高的发债企业中,交叉违约制度对创新的促进作用更为显著。经济后果检验表明,债券交叉违约制度提高了企业全要素生产率。研究认为应加大对债券投资者的保护力度,推动债券市场健康发展。

关键词:交叉违约;企业创新;融资约束;公司治理

[基金项目]新疆维吾尔自治区“天池英才”项目(项目编号:新人社函(2023)33);石河子大学自主创新项目(项目编号:ZZZC2022040)。

[作者简介]丁云飞(1997-),女,新疆乌鲁木齐人,硕士研究生,研究方向:资本市场与会计行为;张记元(1988-),男,河南滑县人,副教授,博士,研究方向:会计与资本市场。

一、引言

当前,我国正站在全面建设社会主义现代化国家、迈向第二个百年奋斗目标的新起点上,唯有坚定不移地实施创新驱动发展战略,才能迅速提升我国的科技自立自强水平,为实现中华民族伟大复兴提供坚实的战略支撑。党的二十大报告中明确提出了要加速推动创新驱动发展战略的实施。创新不仅是企业构筑长期竞争力的核心战略,更是推动社会经济增长的源泉。随着信息技术的日新月异,企业面临的国内外环境日趋复杂,市场的不确定性也在急剧上升,这对企业借助创新来塑造核心竞争力的要求愈发迫切。然而,创新活动的推进需要庞大的资金支持,而资本市场的不完善使企业在创新之路上步履维艰。同时,创新的持续性和深度也对企业的融资能力提出了更高的挑战。为了激发企业的创新活力,我国通过创新补贴、税收激励等政策工具,为企业提供了有力的政策扶持[1],有效缓解了企业的融资压力。除此之外,企业对金融市场趋之若鹜,以期觅得更多的融资支持。随着资本市场不断地推进与完善,债券市场作为金融市场的重要组成部分,发挥着至关重要的作用。债券以独特的资金融通功能,为企业提供了低成本而多元的融资渠道,不仅丰富了企业的融资方式,更为我国金融一体化的进程注入了强大的动力[2]。通过债券市场,企业能够更加灵活地获取资金支持,为创新的推进提供坚实的保障。

随着债券市场的不断壮大、信用风险不断加深,我国债券市场违约事件频发。截至2021年末,我国债券市场到期违约金额合计约1 015.76亿元①。在当前背景下,如何优化债券市场的制度架构,确保其作为资本市场不可或缺的一环,充分展现其融资功能和市场规范,并有效降低融资成本,已成为各方必须深入思考和解决的问题[3]。这不仅关乎债券市场本身的健康发展,更是对整个金融体系和实体经济发展的重要支撑。我国债券市场的风险管制高度依赖行政化机制,市场化风险机制缺失[4]。尤其交叉违约条款设置的缺失,这也一直是国内债券基础设施建设中饱受诟病的一环。具体而言,债券交叉违约条款的缺失会使前序违约债务的债权人先行采取资产保全等措施,使后到期(违约)债务的债权人处于不利地位。尤其自我国债券市场打破刚性兑付以来,债券投资者的风险意识明显增强,这使得其希望通过更具保障性的债券契约条款设置保障自身权益。2016年3月16日,短期融资债权“16四川宏华CP001”公布的募集说明书中首次出现债券“交叉违约”条款,在完善我国债券投资主体保护机制上迈出的重要一步。债券交叉违约制度是指:在合同中加入了交叉违约条款,此合同的债券发行人在其他约定范围内的任一债券出现违约,则此合同也将触发违约,合同持有方有权对债务发行人采取相应自我保全措施。相较于原有债券契约条件中的事后被动追偿,交叉违约条款通过事前设置的保障性条款给予投资主体一定的主动应对风险的权力,并通过合同约定的补救措施降低投资主体的损失。

一般而言,债权人都是以债务人未履行其合同项下的事项为由,追究其违约责任,即债权人需要等到债券违约后才可能求偿或追责。但交叉违约条款突破这一限制,使尚未发生违约的债券持有者与合同约定中已发生违约的债券持有者有着同等地位。根据国外现有的研究成果,交叉违约条款能积极保护投资者利益[5]。然而,也有学者持不同观点,他们认为交叉违约条款实际上能够提升企业的商业抵押价值,从而更偏向于保护企业的利益安全,而非单纯地保护债券投资者的利益[6]。鉴于我国债券市场的发展历程相对较短,相关的学术研究数量相对较少,因此在这个领域的研究仍显得不够充分。在现有的研究中,有一种观点认为交叉违约条款的使用可能会对投资者保护产生不利影响,甚至可能导致债券信用利差上升[7]。尽管交叉违约条款作为限制性条款之一,其初衷是通过约束发债企业内部人的行为来保护债权人的利益不受侵害,进而降低企业的融资成本[8]。但其他观点认为,限制性条款可能会加重企业的风险负担,进而增加债券投资者的风险,最终导致债券信用利差扩大[9]。这些观点展示了交叉违约条款在实际应用中的复杂性和多样性,有待进一步深入研究和探讨。基于以上综述發现,学术界关于债券交叉违约制度对企业层面影响的研究较少,且未涉及对企业创新的研究。因此,本文在已有研究基础上,将深入分析交叉违约条款对企业创新的影响效应。

基于此,本文以2016年9月8日《投资者保护条款范例》的出台为切入点,使用实证检验的方法研究债券交叉违约制度与企业创新的内在影响。本文的研究贡献主要体现在:(1)丰富并拓展了企业创新影响因素的相关研究。随着我国金融市场的日益成熟,越来越多的学者开始深入探究金融市场发展对企业创新活动的影响[10-11]。在此背景下,本文聚焦于债券交叉违约制度,详细探讨了这一制度对企业创新的具体影响,从而为理解企业创新影响因素提供了新的视角和补充。(2)丰富了交叉违约条款的相关研究。现有研究主要聚焦于债券交叉违约制度对投资者层面的影响[7]和其经济后果[9]的研究,本文的实证研究首次揭示了交叉违约条款在债券合同中的使用对公司层面的具体影响,从而丰富了债券交叉违约制度在微观经济层面所发挥的作用。通过本文研究,不仅增进了对债券交叉违约制度全面而深入的理解,同时也为债券交叉违约条款微观领域的学术研究和实践应用提供了新的思路和视角。(3)本文深入探讨了债券交叉违约制度对企业创新的作用机制,并从企业、行业和经济市场三个层面全面分析了该制度的异质性影响。通过详细剖析交叉违约条款对微观企业的具体影响路径,厘清了在不同环境下债券交叉违约制度对企业创新的不同影响。这些研究结果不仅为投资者保护制度的完善提供了清晰的方向,而且为未来的政策制定和市场监管提供了有益的参考,有助于推动我国资本市场的健康、稳定和可持续发展。

二、理论分析与研究假说

企业创新是企业内部风险较高的一项活动,一方面企业需要在创新过程中投入大量专用资源,因此当其需要做出战略转向时面临着高昂的调整成本;另一方面创新项目研发成果转化为实际经济利益的过程周期较长,具有一定的时滞性。上述特点使得企业稳定可支配的资金流[12]及公司高治理水平下稳定的经营环境[13]成为维系企业创新持续性、激发企业创新增量动力不可或缺的因素。企业在日常生产经营活动中,所能调用的内源资金规模往往有限。在扣除维持日常运营所需的资金后,剩余的可用资金通常难以满足创新活动所需的资本投入。因此,当内源资金不足以支撑企业的创新活动时,企业会寻求外部融资作为补充。而债券市场作为外部融资的一种重要渠道,为企业提供了籌集创新资金的重要途径。通过债券市场筹集资金,企业能够有效地缓解创新活动面临的资金压力,推动创新的顺利实施。企业在债券市场发行债券,能够以在债权人不涉入企业实际经营、偿付资金成本固定且成本较低的前提下进行融资[14]。在此过程中,债券投资人对于风险的感知经由企业融资能力的表征即融资约束,成为影响企业债务融资数额及成本的关键因素。现有研究指出,高度的融资约束通过增加企业投资的流动性风险对企业创新研发具有抑制作用[15],与此同时,公司治理下的治理环境也对创新活动的进行产生影响。由于所有权与控制权的分离,股东与管理层之间的目标出现分歧。在自利动机的驱使下,管理层往往更加关注自身的名誉和职位晋升,因此更倾向于将企业的资金用于扩展商业版图,追求高风险高收益的投资决策。这种偏好导致管理层可能会避免那些虽然风险较高但短期内收益较低的创新活动[16]。管理层的自利决策选择,无疑会对企业的创新活动产生挤出效应,进而抑制了企业的长期发展和竞争力的提升。

本文将基于以上两点从促进和抑制两个方面进行分析。一方面交叉违约条款可能通过积极地保护投资者的利益,吸引更多投资从而降低企业融资约束;通过交叉违约条款的设置,使更多投资者能够参与监督活动,降低发债企业委托代理问题,提高公司治理。这些正面效应推动企业加大创新力度。另一方面,债券交叉违约条款的使用可能反而增加债券投资者的投资风险,进而增加企业融资约束,使企业缺乏创新资金;当发行企业触发了交叉违约条款时,其资金链压力显著加剧,发债企业为了短时间获得更多的资金以防止资金链的断裂,可能产生更多的委托代理问题,降低公司治理。由此,这些危险信号阻碍了投资者投资,加重企业融资约束和委托代理问题,从而抑制了企业创新。

(一)债券交叉违约与企业创新:促进效应

从融资的角度而言,债券交叉违约条款的使用能够通过改善债券投资者的风险认知改善企业融资环境、缓解企业融资约束从而推动企业创新投入的增加与创新成果的产出。一般而言,债权人都是以债务人未履行其合同项下的事项为由,追究其违约责任,即债权人需要等到债券违约后才可能求偿或追责。但交叉违约条款突破这一限制,使尚未发生违约的债券持有方与合同约定中已发生违约的债券持有方有着同等地位。通过交叉违约条款的设置,债券投资者首先可以获得关于债务人偿债能力下降的预警,其次能够更加及时参与到对企业的监督活动中去。同时,债券投资者被赋予权力以加速债券到期的形式以达成对自身更有利的结果。交叉违约条款的使用通过对债券投资者权益的维护,降低其投资的风险感知,从而吸引风险意识越发强烈的投资主体以更低的偿付利息购买企业债券。企业创新行为主要取决于企业自身资源,交叉违约条款的使用吸引更多投资者投资,充足的资金支持企业进行创新活动。

从治理环境的角度而言,由于信息不对称,债券投资人对债券发行方偿债能力的掌握处于弱势,从而导致在对债券资金使用的监督程度更弱。银行作为大型机构型投资者拥有各种社会关系和信息渠道,对债券发行企业真实的偿债能力和经营状况的信息掌握更为全面和深入[17],能够更好掌握企业投资动向,有效监督企业资金使用情况以保护自身权益。当发债企业触发交叉违约条款,债务网络关系的捆绑使企业可能需要同时偿还大量债务,进而影响银行方面对贷款的收回[18]。出于对自身利益的保障,银行会对企业进行更为严格的监管[9]。此时高强度的外部监督减少管理层实施自利行为的机会,公司治理提升。同时,其他投资者也能享受银行监管的红利[19],投资者能够通过交叉违约条款实现“代理监控”,银行对发债企业的监管增加其“保护层”,使其权利免受委托代理问题的损害。并且,交叉违约条款能够帮助债权人之间的集体协商和监督,间接介入公司治理[20],增强对发债企业的外部监督,提高公司治理,促进企业创新。

更多有效的外部监督能降低企业管理层在自利因素驱使下更为激进的投资选择,如投资高风险高收益的项目,缓解企业委托代理问题。交叉违约条款的使用让发债企业接受更多的外部有效监督,能够一定程度控制管理层做出负面影响企业长远利益的决策,从而降低发债企业委托代理问题,提升公司治理,促进企业创新。

综上所述,交叉违约条款保护了所有债券投资主体的利益。债券投资主体可以“主动管理”债券风险,被赋予优先求偿权,能够切实有效地保护自身权益,降低了债券投资主体面临的风险。投资者更愿意向使用交叉违约条款的发债企业进行投资。这一进程中银行出于对自身利益的考虑会严格监管发债企业从而缓解企业委托代理问题,债权人风险感知程度的下降通过提高对债权人的保护吸引了投资主体的投资进而缓解了企业的融资约束,在二者的共同作用下,企业的创新增加。因此交叉违约条款的使用可以有效缓解企业的融资约束和委托代理问题,充沛的资金使企业有能力进行创新活动。

由此,本文提出假设H1:债券交叉违约制度促进企业创新。

(二)债券交叉违约与企业创新:抑制效应

在设置交叉违约条款时,交叉违约条款作为限制性条款,对发债企业产生的约束会造成企业高昂的使用成本[21],一般来说企业不会轻易设置限制性条款。但对于企业信用评级较低、公司治理较差或经营情况低迷的企业而言,一方面,债券投资者会要求发债企业使用交叉违约条款以保护自身债权不受其他债务清偿的影响,因此管理层为确保债券的顺利发行会使用交叉违约条款[22];另一方面,交叉违约条款的使用会受到债券监管层的影响,监管层基于宏观市场、行业及企业自身风险等因素考量会让企业加入交叉违约条款后发债[7]。对于债券投资者而言,交叉违约条款可能是其他投资者与监管层对企业的风险预估,从而增大其风险感知。投资者为了规避风险不会对债券企业进行投资,从而加重企业融资约束,资金的匮乏会使企业搁置创新活动。

在设置交叉违约条款后,条款赋予债券投资主体与发行人协商的权力,即债券投资者享有不加速和加速债券到期的权力。在交叉违约条款被触发的情况下,债券投资主体可以选择不加速到期,并通过要求发行企业增加担保、限制新增企业债券融资等方式以保全自身利益[23]。但这些救济措施会打乱企业原有的投资、筹资计划,增加企业融资约束影响企业的正常经营。上述情况对于创新资金的挤出可能使企业创新活动停滞。若债券投资主体选择加速到期债券进行提前偿付,短期发行企业需要偿还的债务金额激增,增大企业偿债压力使其面临资金断裂的风险。为了不再使债务范围扩张,发行人需要在短时间内通过其他筹融资途径获得更多资金去偿还债务,以防止资金链断裂。这就为代理问题的发生提供了温床。具体来说,管理層为了防止和规避因触发交叉违约条款引起的连锁违约风险,需要获取持续且大量的资金支持以确保交叉违约条款合同中所有债券不发生违约。限制性条款可能会影响企业管理者的决策,管理层会倾向投资高风险高收益的项目决策以获取足够资金填补交叉违约条款合同中的债券,委托代理问题的增加挤出企业创新活动,这必然会影响企业价值,最终不利于企业长期发展[24]。总之,加速到期与否都让投资者“引火上身”,增加自身投资风险;对发债企业而言,由交叉违约条款造成“多米诺”式债务的堆积也使管理层有机可乘,加重了委托代理问题。

综上所述,交叉违约条款的使用向外界释放危险信号。这些危险信号的警示,让投资主体对其利益保全的预期下降,反而让债券投资主体陷入更大的风险之中[18],投资主体自然会要求更高的到期收益或提供更多的附加担保等,导致发债企业融资成本增加和现有资源的减少,以及企业委托代理问题的加重。由于缺乏资金支持,企业会搁置创新活动。

由此,本文提出假设H2:债券交叉违约制度抑制企业创新。

三、研究设计

(一)样本选择

本文根据《投资人保护条款范例》的发布时间,选择2016—2021年度我国企业发行的所有债券为研究对象。在剔除数据缺失样本后,最终得到样本18 793个,其中,含上市公司4 568个,非上市公司14 225个。为消除极端数据对结果的影响,本文对所有连续变量进行了上下1%的缩尾处理。上市公司债券数据来自Wind数据库,企业创新数据来自CNRDS数据库,经济数据来自Wind和CSMAR数据库。非上市公司债券、创新和经济数据,除了来自上述上市公司所对应数据库外,创新数据通过国家知识产权局,经济数据通过全国银行间同业拆借中心、上海证券交易所、深圳证券交易所官方网站手工收集补充。

(二)模型构建

为检验债券交叉违约制度对企业创新的影响,本文参考杨国超和蒋安璇[7]、杨兴全等[25]研究,建立以下计量模型:

[ Patent/Rd=α0+α1Cross+Controls+BondType+CRA]

[ +Underwriter+Year+Industry+Province+ε] (1)

本模型使用OLS估计,采用发行人和行业层面的二维聚类标准误计算参数显著性。若[α1]显著为正,则表明债券交叉违约条款的设立正向促进企业创新活动;若[α1]显著为负,表明债券交叉违约条款的设立负向抑制企业创新活动。

(三)变量选取

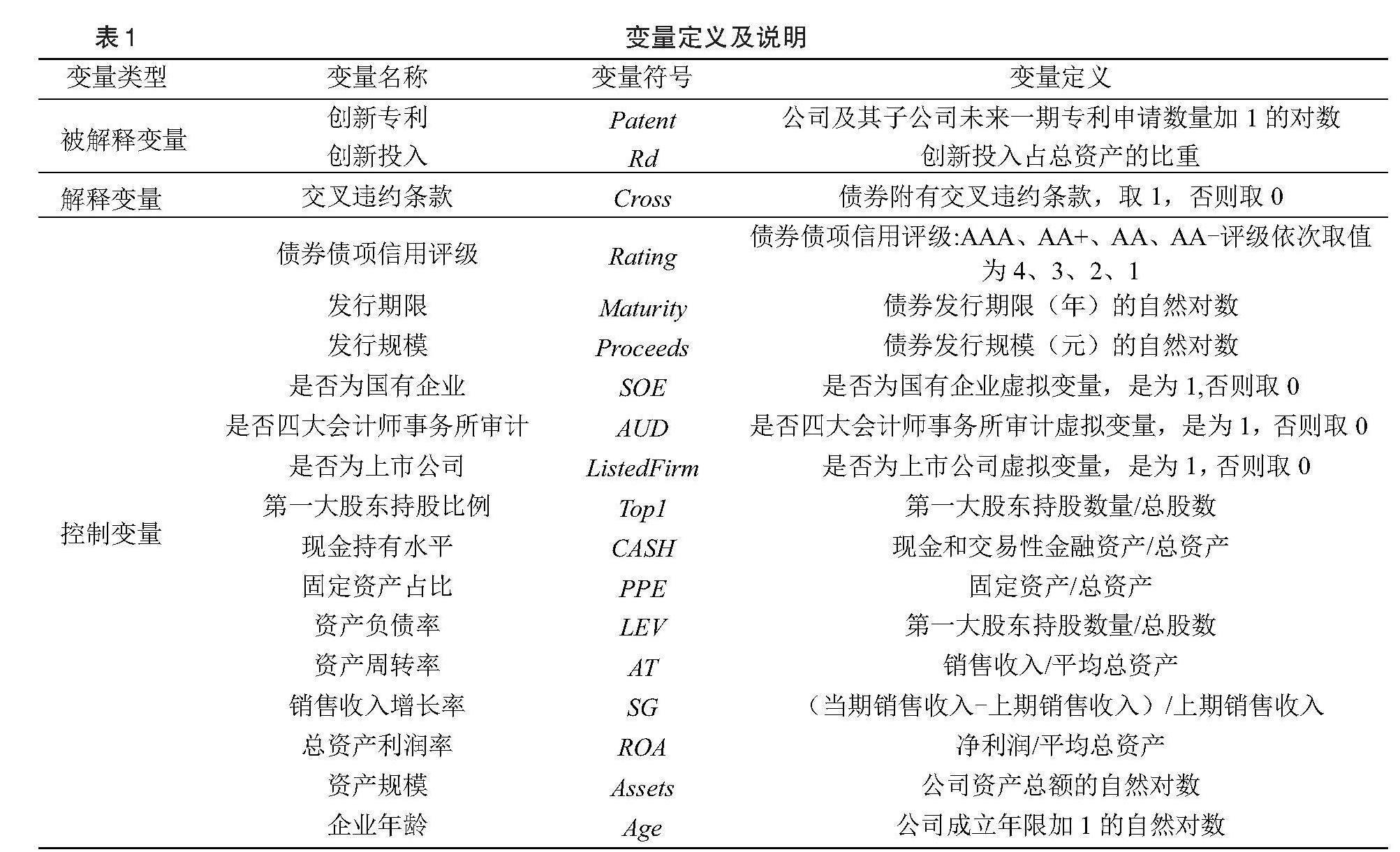

1.解释变量:交叉违约条款。参考杨国超和蒋安璇[7]的研究,企业发债时是否使用债券交叉违约条款会在《募集说明书》中明确说明。因此,本文定义当《募集说明书》中含有交叉违约条款时,Cross取值为1,否则为0。

2.被解释变量:企业创新。现有研究中对企业创新衡量的方法众多,主要分为使用专利数量和创新投资占比这两种衡量方式。在专利数量方面,由于专利申请周期受众多因素影响,专利在申请过程中就对企业产生影响,因此用专利申请数量能更恰当地衡量企业创新[25]。固本文选取未来一期的专利申请数量(发明、使用新型、外观设计)加1的自然对数作为企业创新的代理变量(Patent)。在创新投资占比方面,企业进行创新活动需要投入大量资金予以支持,通过计算创新投入占总资产的比重能够衡量企业创新[26],因此本文还使用创新投入占总资产的比重(Rd)来衡量企业创新。

3.控制变量。参考杨国超和蒋安璇[7]、杨兴全等[27]的研究,选取债券债项信用评级(Rating)、发行期限(Maturity)、发行规模(Proceeds)、是否为国有企业(SOE)、是否四大会计师事务所审计(AUD)、是否为上市公司(ListedFirm)、第一大股东持股比例(Top1)、现金持有水平(CASH)、固定资产占比(PPE)、资产负债率(LEV)、资产周转率(AT)、销售收入增长率(SG)、总资产利润率(ROA)、资产规模(Assets)、企业年龄(Age)作为控制变量。同时,考虑到债券特征、时间、行业等方面的影响,本文还控制了债券类型(BondType)、信用评级机构(CRA)、主承销商(Underwriter)、年份(Year)、行业(Industry)、省份(Province)固定效应。具体变量如表1所示。

四、实证结果与分析

(一)描述性统计

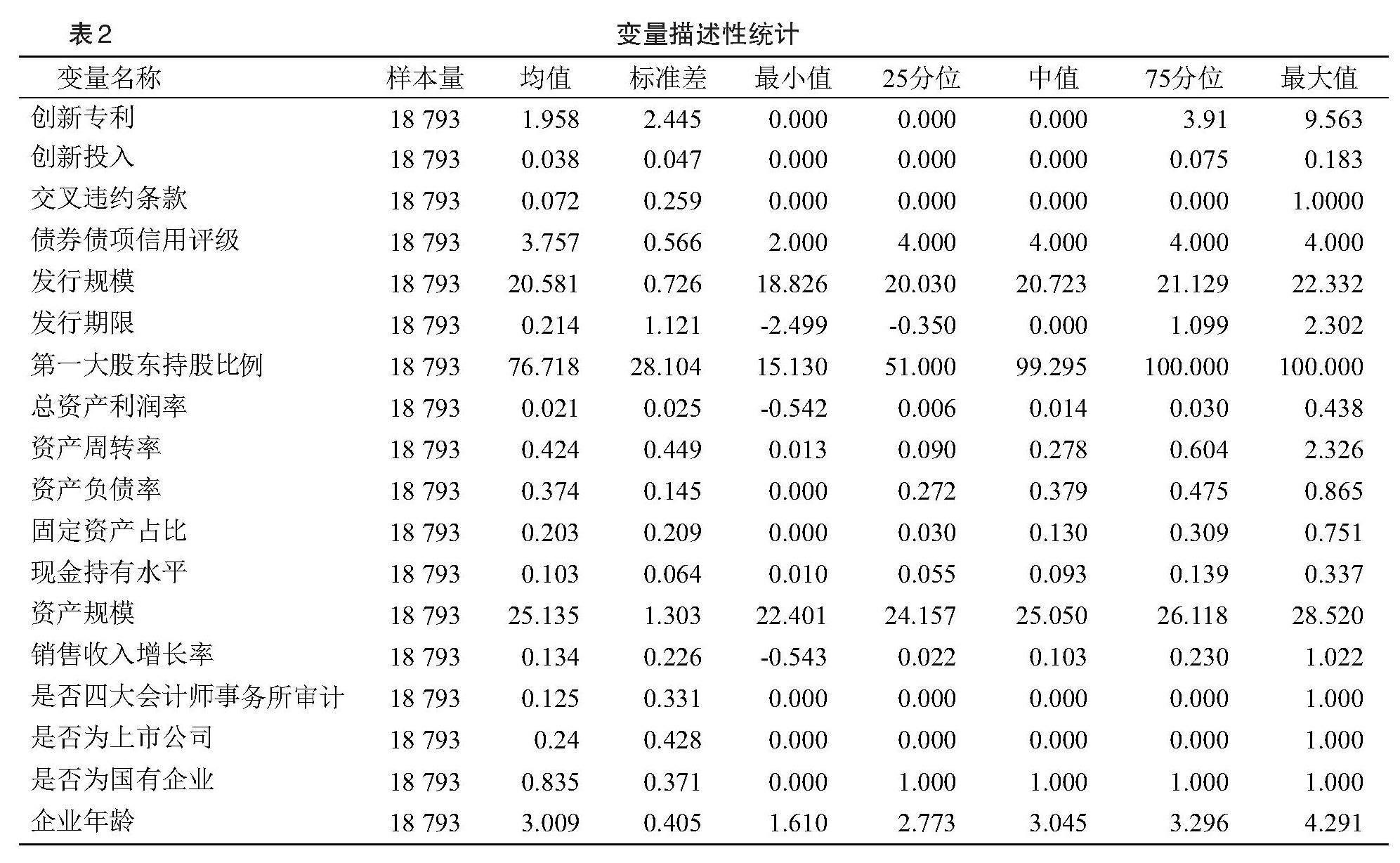

本文主要变量的描述性统计结果如表2所示。企业创新的数据表明企业整体创新水平不高且左偏,差异较大。附有交叉违约条款的债券发行数量占总发行债券的7.18%,且在研究期间内,附有交叉违约条款的债券发行数量不断上升。

(二)基本检验结果

表3报告了债券交叉违约制度对企业创新的回归结果。表3中列(1)和列(2)分别为创新专利、创新投入的基准回归结果,与交叉违约条款系数显著为正,即债券交叉违约条款的使用会促进企业创新。企业债券附有交叉违约条款会积极保护投资主体权益,积极吸引投资者投资缓解企业融资约束。同时,交叉违约条款的使用增加企业外部监督,进而提升公司治理,降低委托代理问题,其最终表现为企业创新的上升,证明了本文的假说H1。本文考虑到,企业创新的不同衡量方式可能对结果产生影响,接下来本文采用公司及其子公司未来一期专利授权数量加1的对数作为企业创新的代理变量和创新投入占营业收入的比重来衡量企业创新。表3中列(3)和列(4)的回归结果同样证明债券交叉违约制度能促进企业创新。

(三)稳健性检验

1.倾向得分匹配法。由于在观测过程中,观测到的个体是选择性进入实验组或对照组,为了检验样本的自选择问题,本文采用倾向得分匹配法进行内生性检验,重新建立自然实验的条件,以避免债券交叉违约条款对企业创新产生的非随机干扰。本文将是否设置交叉违约条款,分为实验组与对照组,随后,附有交叉违约条款的债券与在相同发行年份特征相似的未附有交叉违约条款匹配,以解决样本选取时的选择性偏误问题。表4结果显示,在使用倾向得分匹配法解决自选择偏差后,交叉违约条款的使用积极促进了企业创新,研究结论保持不变。

2.熵平衡。前文使用的倾向得分匹配法虽然能够实现样本匹配,但是倾向得分匹配法会筛去匹配失败的控制样本,造成大量的样本信息的缺失。因此,本文接下来采取熵平衡的方法克服失去样本的缺点,并且熵平衡法通过计算出使实验组与样本组所有变量满足多维平衡的权重,基于权重实现实验组与对照组的精确匹配。本文进一步采用熵平衡法来构建对照组,以排除自选择问题对研究结果的影响。检验结果如表4所示,由此可知前文结论依旧稳健。

3.HECKMAN两阶段检验。由于研究设计等原因,导致并非所有样本都得到观测,所选取的样本中存在缺失值,进而导致估计结果有偏。为了解决样本选择的问题,本文使用HECKMAN两阶段方法来进行检验。从企业附加交叉违约条款和企业创新之间的逻辑来看,债券交叉违约制度是外生的政策影响,实际上存在着样本选择性偏误和互为因果所引起的内生性问题:一方面,自身创新能力强的企业更倾向于获得更多的资金支持;另一方面,企业的创新能力往往是投资者在投资筛选过程中的参考指标,即创新能力强的企业更容易获得投资者的青睐与投资。为了避免由于信息缺漏造成的估计结果偏误及不可信,本文使用HECKMAN两阶段检验来控制偏误对实证结果的影响。本文参考王红建等[28]的研究,选择投资收益占净利润的比重(In)作为做为外生变量来计算逆米尔斯比率,由于该收益为企业非主营业务收益,因此在经济意义上与创新无相关关系,满足外生变量的要求。根据表5结果显示,逆米尔斯比率系数显著为正,表明回归结构会受到样本选择误差的影响,但控制后的回归结果依然显著为正,证明本文结论是稳健的。

4.滞后检验。由于企业创新活动的特殊性,创新成果从资金投入到获得专利及经济效益往往需要较长的时间,因此需要考虑创新数据的时滞性。前文使用未来一期专利申请数量加1的对数衡量企业创新,考虑创新的时滞性是否会对本文结论产生影响,因此,本文参考赵晶等[29]研究,在稳健性研究中将被解释变量期数调整为未来两期专利申请数量加1的对数来衡量企业创新并进行回归。表5中列(3)和列(4)为调整后被解释变量的回归结果,得到与前文一致的结论,表明结果稳健。

五、进一步分析

(一)融资约束作用机制

企业创新活动需要大量资金支持,当内源资金不足时企业需要更多融资资金的支持。根据前文的研究发现,债券交叉违约条款的设立能促进企业创新。交叉违约条款的设立是向外界传達企业积极保护投资者的标志,这会积极吸引投资主体进行投资,使得债券发行企业的融资难度大大降低,缓解企业融资约束,进而促进企业创新。在现有研究中,融资约束指数—WW指数不仅考虑企业自身的财务情况,还包含了企业所处外部环境的行业特征,所考虑范围更广泛全面。因此,本文通过构建中介效应模型进行融资约束(WW)的机制检验[30],参考石璋铭和谢存旭[31]、张嘉伟等[32]的研究,使用WW指数来衡量融资约束。其中CF代表企业现金流和总资产的比值,DIVPOS是分红取值为1的虚拟变量,TLTD是长期负债与公司总资产的比值,LNTA是总资产的自然对数,ISG是公司所属行业销售增长率,SG是公司的销售增长率。WW指数越大,融资约束困境越严重。具体模型如下:

[ WW=-0.091×CF-0.062×DIVPOS+0.021×TLTD]

[ -0.044×LNTA+0.102×ISG-0.035SG] (2)

[ Patent/Rd=α0+α1Cross+Controls+BondType+CRA]

[+Underwriter+Year+Industry+Province+ε] (3)

[ WW=α0+α1Cross+Controls+BondType+CRA] [ +Underwriter+Year+Industry+Province+ε] (4)

[ Patent/Rd=α0+α1Cross+α2WW+Controls+BondType] [ +CRA+Underwriter+Year+Industry+Province+ε] (5)

模型(2)是[WW]指数的计算模型,模型(3)是考察交叉违约条款的使用对企业创新的直接影响,模型(4)考察交叉违约条款对融资约束这一中介变量的直接影响,模型(5)考察交叉违约条款和融资约束对企业创新的共同影响。表6中列(1)的结果显示,[WW]指数与交叉违约条款的系数显著负相关,表明债券交叉违约条款的使用会缓解企业融资约束;列(2)和列(3)结果表明,交叉违约条款的使用能积极保护投资者权益,吸引更多投资者投资进而降低了企业融资约束,促进企业创新。

(二)公司治理作用机制

交叉违约条款的设立,使得债券投资主体通过债券集合得知到更多有关于发债企业的相关信息。这在一定程度上加大了对发债企业的有效外部监督,降低管理层出于自利动机对企业创新活动的挤出效应,能够减少发债企业的委托代理问题,提升企业治理水平。本文将对委托代理问题进行研究。本文参考已有研究[33-35],使用管理费用占营业收入比值(AC)来衡量委托代理成本。表6中列(4)结果表明,管理费用占营业收入比值与交叉违约条款的系数显著为负。列(5)和列(6)结果表明,交叉违约条款的使用通过增加对发债企业的外部监督,降低了企业委托代理成本,有效提升企业治理,促进企业创新。

[ Patent/Rd=α0+α1Cross+Controls+BondType+CRA]

[+Underwriter+Year+Industry+Province+ε] (6)

[ AC=α0+α1Cross+Controls+BondType+CRA]

[ +Underwriter+Year+Industry+Province+ε] (7)

[ Patent/Rd=α0+α1Cross+Controls+BondType+CRA]

[ +Underwriter+Year+Industry+Province+ε] (8)

(三)异质性分析

1.企业层面

(1)债券发行人短期偿债能力。根据本文研究结论,债券交叉违约条款的使用意味着对投资者的保护力度更大,投资者会更愿意投资进而正面影响发债企业的创新活动。发债企业的短期偿债能力大小在一定程度上代表企业经营能力,影响企业各方面发展状况。短期偿债能力越强,意味着企业拥有更多的内源资金。根据融资优序理论,企业首先会使用无交易成本的内部融资资金进行包括创新活动在内的企业活动。短期偿债能力强的企业会优先使用内部资金进行创新,并不会主动推动交叉违约条款的设置来促进企业创新活动。本文使用速动比率来衡量债券发行方短期偿债能力。其中速动比率=(流动资产-预付账款-存货)/流动负债。表7的结果显示,交叉违约条款与速动比率的交乘项系数显著为负,表明拥有更高短期偿债能力的发债企业拥有更多的内源资产、短期偿债能力更强,融资约束程度小,此时企业不会推动外源性融资即通过设置交叉违约条款进行债券融资来推動企业创新。

(2)债券是否设置“事前”类限制条款。“事前”类限制性条款包括财务指标承诺、控制权转移,是在违约未发生前的限制性条款,其能约束发行人和债权人之间的权力与义务。“事前”类限制性条款能够有效缓解公司代理问题和降低债务成本[36]。当发债企业使用了“事前”类限制条款,增加对自身约束从而保护债券投资者权益,根据风险与收益匹配原则,投资者愿意以更低的价格购入债券,发债企业能够降低融资成本并缓解融资约束。“事前”类限制条款与交叉违约条款在功能上有一定程度的重叠,此时企业还会推动使用交叉违约条款这一违约发生后的“事后”类限制条款吗?本文参考杨国超和蒋安璇[7]、刘辰嫣和肖作平[9]的做法,区分债券是否设置“事前”类限制条款。表7的结果表明,交叉违约条款与是否设置“事前”限制条款的交乘项系数显著为负,即交叉违约条款的设置了“事前”类限制条款的发债企业,一方面自身已然受到限制条款的约束从而保护投资者吸引投资,另一方面只有当交叉违约条款设置所带来的利益(降低融资成本)大于其设置成本时,企业才会选择同时使用交叉违约条款。“事前”类限制条款的设置,会放缓对交叉违约条款对企业创新的促进作用。

2.行业层面

(1)行业竞争度。企业进行债券融资时,投资者会从风险和收益两个角度考察公司的行业竞争度[32]。行业竞争程度越高,企业的经营稳定性与持续性难度加大,未来收益的不确定性也更高,有着较大的破产风险[37]。高行业竞争度,让投资者面临的资金收回风险增加,其投资积极性下降,从而加重了企业融资约束,创新活动会因资金缺乏而停滞。交叉违约条款的使用能够通过加大对投资者权利保护,吸引投资者投资,缓解企业融资约束,激发企业创新活力。本文使用行业竞争度指数来衡量行业竞争度。表8列(1)和列(2)的结果显示,交叉违约条款与行业竞争度的交乘项系数显著为正,即交叉违约条款对拥有高行业竞争度的发债企业,能够增强其对企业创新的促进作用。由于行业内高度的竞争压力,倒逼企业不得不进行企业创新活动,以获得企业核心竞争力和生存空间。因此,在行业竞争度更大时,企业为了获得资金支持,会促进交叉违约条款对创新活动的正向影响。

(2)同行业违约情况。债券市场的违约情况具有传染效应[38],会向债券投资者传达风险信号。由于同行业公司其经意范围、运行模式等具有相似性,这便意味着同行业公司会面临相同的风险[39]。当行业中出现违约情况,会提高债券投资者的风险感知并且其会要求增加预期收益,从而增加了企业融资难度。可以预期,交叉违约条款促进企业创新会因同行业违约情况的不同而出现差异。本文设置债券发行前一年,行业内是否出现债券违约情况这一虚拟变量(D),来研究交叉违约条款对企业创新的影响。表8中列(3)和列(4)的结果显示,交叉违约条款与同行业违约情况的交乘项系数显著为正,即行业出现违约情况,债券投资者考虑到同行业风险的相似性,为了保护自身利益,而减少对违约企业同行业的债券投资,使同行业其他企业融资约束加重。此时同行业其他企业会通过使用交叉违约条款吸引投资者投资,从而强化了交叉违约条款对企业创新的促进作用。

3.经济政策不确定性

近年来全球经济环境状况频发,使我国经济政策不确定性增加。经济政策不确定性会加剧信息不对称,还会引发更为严重的代理问题,增加企业内部人的自利行为[40],因此投资者出于自身利益考虑,会减少对企业的投资。此时企业会促进使用交叉违约条款,通过提升公司治理来保护投资者权益,积极吸引投资者投资。因此本文预计经济政策不确定性会加强交叉违约条款对企业创新的正向影响。本文使用中国经济政策不确定性指数[41]来衡量经济政策不确定性程度。本文将债券发行前一年的经济政策不确定指数的自然对数作为经济政策不确定性的代理变量。由表9中列(1)和列(2)结果显示,交叉违约条款与经济政策不确定性的交乘项系数显著为正,表明经济政策的不确定性增加会推动企业使用交叉违约条款,增强交叉违约条款对企业创新的正向影响。

(四)经济后果分析

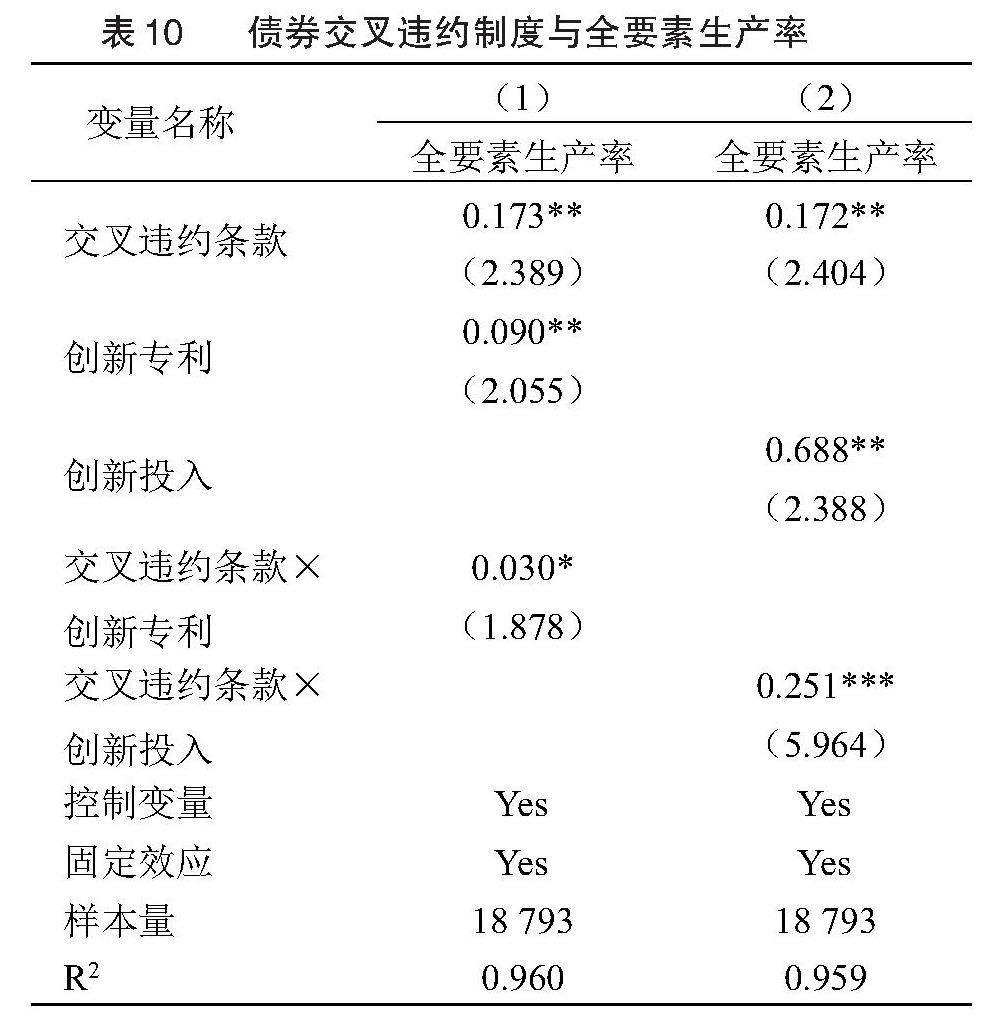

债券交叉违约制度缓解了企业融资约束,削弱了企业委托代理问题,促进企业创新。对企业而言,创新能否成为经济增长的源泉尤为重要,不能增加企业经济的创新活动将毫无意义。因此本文将继续探究交叉违约条款的使用能否通过企业创新为企业带来经济增长。全要素生产率常常被视为企业经济增长的指标,有学者研究发现随着企业整体的研发规模和创新能力的增加,全要素生产率将得到提升[42]。由此本文借鉴鲁晓东和连玉君[43]的研究,根据模型(9)进行固定效应回归,其拟合值的残差为全要素生产率(TFP),本文使用模型(10)来考察交叉违约条款使用下的企业创新对全要素生产率的影响。其中,Sales为营业收入的自然对数,PPE为固定资产的自然对数,Employee为员工人数的自然对数。

[ Sales=α0+α1PPE+α2Employee+Year+Firm+ε] (9)[ TFP=α0+α1Cross+α2Patent/Rd+α3Cross×Paten/Rd]

[ +Controls+BomdType+CRA+Underwriter+Year] [+Industry+Province+ε] (10)

由表10結果显示,交叉违约条款与全要素生产率系数显著为正,交乘项与全要素生产率的系数也均显著为正,这表明交叉违约条款使用下的企业创新能够提高全要素生产率,企业设置交叉违约条款促进创新,企业技术及核心竞争力提升的同时,带动了企业全要素生产率的增长。为促进经济发展提供了新的动能,推动企业高质量发展。

六、结论与启示

目前我国债券市场正处于市场化的重要阶段,防范化解系统性金融风险尤为重要。在债券合同中引入交叉违约条款,旨在通过建立债券网络关系形成预警系统以保护债券投资主体利益。本文基于2016年9月8日至2021年度我国公司发行的全部债券为样本,考察债券交叉违约条款对企业创新的影响及路径机制。研究发现:(1)债券交叉违约制度促进了企业创新活动。(2)债券交叉违约条款的使用能够缓解企业融资约束。并且通过增强外部监督提升公司治理,促进企业创新。(3)在债券发行人短期偿债能力低、未设置“事前”类限制条款、处于高行业竞争度、有同行业违约、经济政策不确定性高的情况下,交叉违约条款对企业创新的促进作用会增加。(4)进一步研究表明,交叉违约条款的使用能够提升企业全要素生产率。

根据本文结论得出以下启示:(1)对于资本市场而言,推动债券市场的持续发展显得尤为关键。债券交叉违约制度不仅能够有效缓解企业的融资约束,还能显著降低企业在创新过程中的资金限制。特别是在经济不确定性加剧的背景下,这一制度更能够为企业提供稳定的资金来源,确保创新活动的持续稳定发展。因此,应更加关注各相关制度间的相互衔接与协调,以推动债券市场的制度不断完善,为企业创造更加良好的融资环境。(2)对于企业而言,合理利用交叉违约条款至关重要。这不仅可以为企业提供稳定的资金支持,使其在激烈的行业竞争中获得优势,还能助力企业培育和发展核心竞争力,从而实现高质量发展。在此过程中,企业应避免条款使用成本超出其带来的经济增量,而应结合实际情况,灵活运用这一工具,有效缓解融资约束。通过因地制宜、因情施策的策略,企业可以最大限度地释放发展潜力,实现可持续的、稳健的增长。(3)对政府部门而言,应加大债券市场对债券投资者的保护力度。交叉违约条款通过集合债券形成风险预警机制,为投资者提供了有力的权益保障,从而有效吸引投资者参与到债券市场,并正面推动企业的高质量发展。这种举措不仅有利于维护投资者的利益,也能为企业创造更加良好的融资环境,实现企业与投资者的共赢发展。

参考文献:

[1]侯尚法.税收激励、创新补贴与文化企业技术创新[J].深圳大学学报(人文社会科学版),2022,39(05):51-62.

[2]刘超,赵磊.债券市场促进“一带一路”多元化融资初探[J].当代经济研究,2023(04):70-77.

[3]金鹏辉.公司债券市场发展与社会融资成本[J].金融研究,2010(03):16-23.

[4]馮果,阎维博.论债券限制性条款及其对债券持有人利益之保护[J].现代法学,2017,39(04):40-53.

[5]KRUFT S R.Cross-default provisions in financing and derivatives transactions[J].Banking Law Journal,1996,113(3):216-240.

[6]KOGIN K,ISNAENI,PRASETYAWATI.Ratio legis of using cross collateral and cross default clauses in banking credit contract[J].Journal of Law,Policy and Globalization,2018,78:82-92.

[7]杨国超,蒋安璇.债券投资者的“保护盾”还是债务违约的“多米诺”——对债券交叉违约制度的分析[J].中国工业经济,2022(05):140-158.

[8]MANSI S A,QI Y X,WALD J K.Bond covenants, bankruptcy risk,and the cost of debt[J].Journal of Corporate Finance,2021,66(1):1-28.

[9]刘辰嫣,肖作平.事件类限制性条款与债券信用利差——基于公司债市场的经验研究[J].会计研究,2022(09):140-151.

[10]朱金鹤,张瑶.科技创新有效促进了经济增长吗?——基于社会过滤的调节效应[J].新疆农垦经济,2019(07):38-46.

[11]千慧雄,安同良.中国金融深化对企业技术创新的影响机制研究[J].南京社会科学,2022,417(07):50-60.

[12]顾群,翟淑萍.高新技术企业融资约束与R&D投资和企业成长性的相关性研究[J].财经论丛,2011,160(05):86-91.

[13]钟宇翔,吕怀立,李婉丽.管理层短视、会计稳健性与企业创新抑制[J].南开管理评论,2017,20(06):163-177.

[14]BRONWYN HALL.The financing of research and development[J].Oxford Review of Economic Policy,2002,18(1):35-51.

[15]AGHION P,ANGELETOS G,BANERJEE A,et al. Volatility and growth:credit constraints and the composition of investment[J].Journal of Monetary Economics,2010,57(3):246-265.

[16]韩松,习媛杰.风险视角下企业治理结构和研发创新——基于委托代理模型的研究[J].经济理论与经济管理,2021,41(04):39-53.

[17]HARRISON HONG,JEFFREY D KUBIK,JEREMY C STEIN.Thy neighbors portfolio:word-of-mouth effects in the holdings and trades of money managers[J].The Journal of Finance,2005,60(6):2801-2824.

[18]BEATTY A,LIAO S,WEBER J.Evidence on the determinants and economic consequences of delegated monitoring[J].Journal of Accounting and Economics,2012,53(3):183-205.

[19]MA Z M,D STICE,et al.The effect of bank monitoring on public bond terms[J].Journal of Financial Economics,2019,133(2):379-396.

[20]HAHN D.The roles of acceleration[J].DePaul Bus.& Comm.LJ,2009(8):229-252.

[21]SMITH JR C W,WARNER J B.On financial contracting:an analysis of bond covenants[J].Journal of financial economics,1979,7(2):117-161.

[22]FRIDSON M,XU X,LIU R,et al.Do bond covenants affect borrowing costs?[J].Journal of Applied Corporate Finance,2014,26(2):79-84.

[23]SHLEIFER A,VISHNY R W.Management entrenchment:The case of manager-specific investments[J].Journal of financial economics,1989,25(1):123-139.

[24]BOZANIC Z.The ex-ante monitoring role of accounting covenants in public debt[J].Journal of Business Finance & Accounting,2016,43(7-8):803-829.

[25]黎文靖,鄭曼妮.实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[J].经济研究,2016,51(04):60-73.

[26]陈利,王天鹏,吴玉梅,等.政府补助、数字普惠金融与企业创新——基于信息制造类上市公司的实证分析[J].当代经济研究,2022(01):107-117.

[27]杨兴全,王丽丽,杨征.机构投资者网络关系与企业创新:信息资源和信息治理[J].当代财经,2021(11):76-88.

[28]王红建,曹瑜强,杨庆,等.实体企业金融化促进还是抑制了企业创新——基于中国制造业上市公司的经验研究[J].南开管理评论,2017,20(01):155-166.

[29]赵晶,迟旭,孙泽君.“协调统一”还是“各自为政”:政策协同对企业自主创新的影响[J].中国工业经济,2022(08):175-192.

[30]温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004(5):614-620.

[31]石璋铭,谢存旭.银行竞争、融资约束与战略性新兴产业技术创新[J].宏观经济研究,2015(08):117-126.

[32]张嘉伟,胡丹丹,周磊.数字经济能否缓解管理层短视行为?——来自真实盈余管理的经验证据[J].经济管理,2022,44(01):122-139.

[33]王亮亮,张海洋,张路,等.子公司利润分回与企业集团的代理成本——基于中国资本市场“双重披露制”的检验[J].会计研究,2021,409(11):114-130.

[34]林钟高,邱悦旻.供应商—客户关系与代理成本[J].北京工商大学学报(社会科学版),2020,35(06):28-41,55.

[35]周泽将,邹冰清.监事会经济独立性与代理成本[J].财贸研究,2020,31(02):97-110.

[36]史永东,王三法,齐燕山.契约条款能够降低债券发行利率吗?——基于中国上市公司债券的实证研究[J].证券市场导报,2018(02):49-58.

[37]MACKAY P,PHILLIPS G M.How does industry affect firm financial structure?[J].The review of financial studies,2005,18(4):1433-1466.

[38]杨希雅,石宝峰.债券违约是否存在区域传染?——基于中国债券市场融资成本视角[J].运筹与管理,2022,31(11):186-193.

[39]LEARY T M ,ROBERTS R M.Do peer firms affect corporate financial policy?[J].The Journal of Finance,2014,69(1):139-178.

[40]张洪辉,平帆,章琳一.经济政策不确定性与内部人寻租:来自内部人交易超额收益的证据[J].会计研究,2020(06):147-157.

[41]方明月,聂辉华,阮睿,等.企业数字化转型与经济政策不确定性感知[J].金融研究,2023(02):21-39.

[42]罗佳,张蛟蛟,李科.数字技术创新如何驱动制造业企业全要素生产率?——来自上市公司专利数据的证据[J].财经研究,2023,49(02):95-109,124.

[43]鲁晓东,连玉君.中国工业企业全要素生产率估计:1999—2007[J].经济学(季刊),2012,11(02):541-558.

责任编辑:李亚利

○

引用格式:

丁云飞,张记元.债券交叉违约制度与企业创新:促进还是抑制[J].新疆农垦经济,2024(05):78-92.

①数据来自Wind数据库。

Cross Default System of Bonds and Corporate Innovation: Promoting or Inhibiting?

Ding Yunfei Zhang Jiyuan

(School of Economics and Management, Shihezi University, Shihezi 832000, China )

Abstract: Issuing bonds is an important way for enterprises to raise funds. The article takes all bonds issued by Chinese enterprises from 2016 to 2021 as research samples and empirically tests the impact of cross default system on corporate innovation. The research results indicate that the cross default system of bonds promotes corporate innovation and the cross default system mainly affects corporate innovation by alleviating financing constraints and principal-agent problems. Meanwhile, the cross default system has a more significant promoting effect on innovation in bond issuing enterprises with low short-term solvency, no “prior” restrictive clauses, default situations in the industry, and high economic policy uncertainty. The economic consequence test shows that the bond cross default system improves the total factor productivity of enterprises. Research suggests that greater protection should be provided to bond investors to promote the healthy development of the bond market.

Key words: cross default; enterprise innovation; financing constraints; corporate governance

(上接第65頁)

Research on the Influence of Digital Literacy on the Employment Quality

of Migrant Workers

Yao Hongmin Xie Huiqiang

(School of Economics, Guizhou University, Guiyang 550025, China)

Abstract: Digital literacy is the key for migrant workers to integrating into the digital society, improve the quality of employment and enjoy the digital dividends. Based on the 2018 China Family Panel Studies (CFPS) questionnaire data, this paper examines the impact and mechanism of digital literacy on the employment quality of migrant workers, and deeply analyzes the different effects of different dimensions of digital literacy on the employment quality of migrant workers. The results are as follows. (1)Digital literacy has a significant role in promoting the employment of migrant workers. This conclusion is still valid after considering endogenous problems and undergoing a series of robustness tests. (2)The effect of “skill learning” digital literacy on the employment quality of migrant workers is significantly higher than that of “social entertainment” digital literacy. (3)The promotion effect of digital literacy on the employment quality of the new generation of migrant workers and migrant workers with higher education level is more obvious. (4)Digital literacy can significantly promote person-post matching, maintain and expand social capital, and then improve the employment quality of migrant workers. Based on the above research, it is proposed that digital literacy should be incorporated into the vocational ability cultivation system of migrant workers, the group adaptability of digital literacy cultivation should be realized, and the digital employment platform should be standardized to ensure the high-quality employment of migrant workers.

Key words: migrant workers; digital literacy; employment quality; person-post matching; social capital