企业精准扶贫力度对融资约束的影响

2024-05-29于航

于航

摘 要:精准扶贫政策对全面建成小康社会具有重要意义,体现了中国特色社会主义和中国特色社会主义制度的优越性。选取2016—2021年中国A股市场中企业参与精准扶贫的数据,并建立OLS回归模型,研究企业精准扶貧力度对融资约束的影响。结果表明,公司参与精准扶贫力度越大,缓解融资约束能力越强;企业有后续扶贫计划对缓解融资约束起到正向调节作用;国企参与精准扶贫相较于民企更能够缓解融资约束。

关键词:精准扶贫;融资约束;扶贫计划;产权性质

中图分类号:F275 文献标志码:A 文章编号:1673-291X(2024)07-0064-03

一、研究背景

长期以来“粗放式扶贫”低质、低效,贫困人口数量、情况以及资金去向均不明确,因此精准扶贫思想应运而生。从2015年习近平总书记提出“扶贫开发成败之举在于精准”,到2017年党的十九大明确将精准脱贫列为必须完成的三大攻坚战之一,再到企业热烈响应“万企帮万村”等一系列精准扶贫工作,精准扶贫的实施性越来越强。相较于只依靠财政拨款的扶贫,企业参与精准扶贫具有灵活性、互动性、直接性等诸多优点。

然而,无论是对于政府还是企业来说,扶贫都是一项需要消耗大量人力物力的工程。对企业来说,积极参与扶贫是有悖于企业股东权益最大化的目标的,那么为什么参与精准扶贫的企业会从2016年的418家增长到2021年的1 263家?这就需要我们关注另一个困扰我国企业的问题——融资约束。企业的精准扶贫行为会获得国家的政策优惠,并且企业社会责任意识会增强,那么,这些是否能缓解企业的融资约束?有待本文进一步验证。

二、文献综述与研究假设

(一)制度层面

一是在税收优惠政策方面:企业为贫困劳动力提供岗位,可以按照政策享受职业培训补贴等。二是在激励措施方面:定期进行扶贫表彰工作,对精准扶贫工作中做出杰出贡献的个人或社会组织给予奖励,如项目冠名等。三是按照有关政策和我国税法,全面落实企业扶贫捐赠优惠政策,以及落实各类市场主体到贫困地区投资实业、带动就业、增加收入的相关支持政策。企业参与精准扶贫力度越大,获得政府补助、项目支持、声誉资本等对企业发展有利的战略性资源越多(甄红线、王三法,2021)。

(二)解决信息不对称

企业参与精准扶贫后,从政府获得的战略性资源、精准扶贫后的信息披露能够在证券市场上发挥积极作用,提高投资者预期收益。此外,通过履行社会责任,企业可以获得良好的社会声誉,进而赢得产业链上游供应商和下游客户的信任(Lins et al.,2017)。最后,企业的贷款主要来自于银行,通过精准扶贫时的银企合作,银企双方的信息交流程度增强,这降低了银行的监督成本从而使信贷意愿得到提高(邓博夫等,2020)。

基于以上分析提出假设H1:企业参与精准扶贫力度与缓解融资约束能力呈正相关关系。

(三)后续扶贫计划、产权性质的调节作用

消极的扶贫意愿会在一定程度上影响扶贫成效(陈晓青,2010)。参与了精准扶贫并且有后续扶贫计划的企业,其社会责任履行更加充分,这对于提高社会声誉和加强信息披露以及税收方面都有积极的调节作用。

国有企业与政府之间的关联程度更高,国有企业对于国家政策的执行能力更强,其行为一定程度上体现出政府的意志,这使得国有企业在扶贫过程中能获得更全面的资金支持(张玉明、邢超,2019)。这表明,在精准扶贫过程中,国有企业能够获得比非国有企业更多的有形资源以及无形资源。因此提出以下两个假设:

假设H2:企业有后期扶贫计划对缓解融资约束起到正向的调节作用。

假设H3:国企参与精准扶贫所带来的融资约束缓解能力相较于民企更强。

三、研究设计

(一)样本选择与变量定义

本文选择2016—2021年我国A股市场参与精准扶贫的公司作为研究样本,并且剔除以下数据:(1)金融业、房地产业、IPO公司样本;(2)所选取指标数据缺失公司样本;(3)ST以及ST*公司样本。然后确定本文研究设计所需要的变量,变量名称和解释见表1。

本文筛选出观测期间内1 263家公司共3 690个观测样本的面板数据,同时为了避免极端数据对结果产生影响,对观测样本进行1%的缩尾处理。本文数据均来自CSMAR数据库。

(二)模型设定

为了验证假说H1,构建模型如下:

KZ=μ+μ1Amount+μ2+Controls+ε(1)

模型(1)中,被解释变量为企业的融资约束程度KZ,核心解释变量为企业参与精准扶贫力度Amount,即企业当年参与精准扶贫的总金额,μ1表示企业精准扶贫力度对企业融资约束的影响。

为了验证假说H2和假说H3,构建调节效应模型如下:

KZ=α0+α1 Amount+α2 TPAPlan+α3 Amount_TPAPlan+α4 Controls+ε(2)

KZ=γ0+γ1Amount+γ2Right+γ3Amount_Right+γ4 Controls+ε (3)

模型(2)中,被解释变量是企业的融资约束程度KZ,企业是否有后续扶贫计划TPAPlan、企业产权性质Right为调节变量,交互项Amount_TPAPlan、Amount_Right分别为模型(2)、模型(3)的核心解释变量,α3为企业是否有后续扶贫计划对企业精准扶贫力度与融资约束程度之间关系的影响。γ3为企业的产权性质对企业精准扶贫力度与融资约束程度之间关系的影响。

四、实证与结果分析

(一)描述性统计与相关性检验

变量之间的相关系数都小于0.8,按照统计学定义,本文所选取的各变量之间不存在多重共线性。产权性质Right的平均值为0.567,可见参与精准扶贫的企业中有56.7%都是国有企业,精准扶贫政策刚启动时是“国企先行”,后来非国有企业的积极性也逐渐增加。是否有后续扶贫计划TPAPlan的平均值为0.851,即85.1%参与精准扶贫的企业都有后续扶贫计划。

(二)回归分析

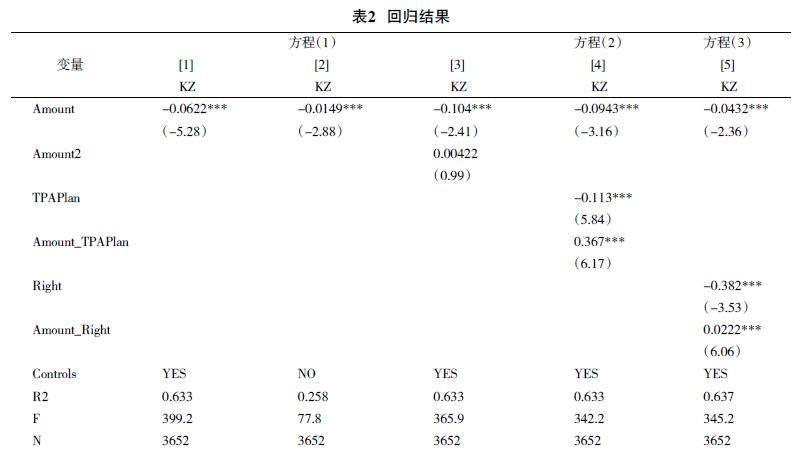

企业精准扶贫力度与融资约束二者之间的关系如表2中的模型[1]模型[2]所示,可见无论模型中是否有控制变量,精准扶贫力度Amount的系数都在1%的水平下显著为负,说明企业参与精准扶贫力度越大,企业的融资约束程度越小,研究假设H1得以验证。下页表2中的模型[3]为了检验被解释变量与解释变量之间是否存在非线性关系,如“U型”等,加入了Amount的平方项,发现Amount的系数虽然为正,但是在10%的水平下也不显著,因此我们认为精准扶贫力度Amount与融资约束程度KZ之间不存在非线性关系。

表2中的模型[4]的回归结果显示精准扶贫力度与是否有后续扶贫计划的交互项Amount_TPAPlan的估计系数在1%的水平下显著为正,说明有后续扶贫计划的企业通过精准扶贫行为对融资约束的缓解效果更好。表2中的模型[5]的回归结果显示,企业产权性质与精准扶贫力度交互项Amount_Right的估计系数在1%的水平下显著为正,说明国企通过精准扶贫行为对融资约束的缓解效果更好。研究假设H2、H3得以验证。

(三)稳健性检验

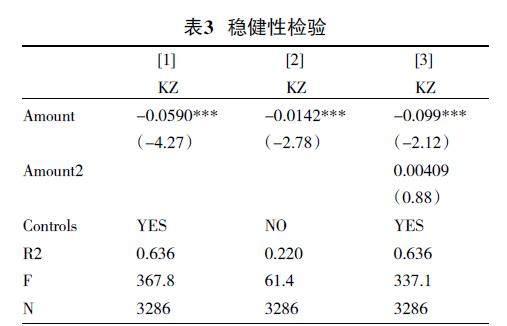

為了验证结论的稳健性,本文采用两种方法:(1)把本文所用的数据随机去除10%,重新进行回归分析,新的回归结果如表3所示。我们发现无论是否加入控制变量,回归系数以及R2都没有剧烈的变动,以及解释变量的平方项依旧不显著。(2)采用逐一加入控制变量的方法,观察各个控制变量是否导致模型结果发生剧烈变动。研究发现,回归系数等并未发生剧烈变动,限于文章篇幅,这一部分结果未在文中列出。综上所述,我们认为本文结论是稳健的。

五、结束语

在精准扶贫的政策指导下,本文研究了企业参与精准扶贫力度与融资约束程度之间的关系。结果表明,公司参与精准扶贫力度越大,缓解融资约束能力越强;企业有后续扶贫计划对缓解融资约束起到正向调节作用;国企参与精准扶贫相较于民企更能够缓解融资约束。贫困人口的减少、贫困发生率的降低得益于精准扶贫政策的实施,扶贫工作彰显着中国策略的定力和中国自信,对企业、贫困人口、政府都有所增益,同时也对社会主义本质的诠释具有重要意义。

参考文献:

[1] 甄红线,王三法.企业精准扶贫行为影响企业风险吗?[J].金融研究,2021(1):131-149.

[2] Lins K V,Servaes H, Tamayo A.“Social Capital,Trust,and Firm Performance:The Value of CorporateSocial Responsibility During the Financial Crisis[J].Journal of Finance,2017,72(4):1785-1824.

[3] 邓博夫,陶存杰,吉利.企业参与精准扶贫与缓解融资约束[J].财经研究,2020,46(12):138-151.

[4] 张玉明,邢超.企业参与产业精准扶贫投入绩效转化效果及机制分析:来自中国A股市场的经验证据[J].商业研究,2019(5):109-120.

[5] 陈晓青.脱贫意愿、行为怠惰与策略互动[D].武汉:中南财经政法大学,2020.

[责任编辑 刘 瑶]