医药行业上市公司研发投入对企业绩效的影响研究

2024-05-24王雪然司增绰

王雪然 司增绰

基金项目:江苏师范大学2022年校级项目《医药行业上市公司研发投入对企业绩效的影响研究》(项目编号:2022XKT0792)

摘 要:以沪深A股上市医药行业企业为研究对象,选取2018—2022年的面板数据为样本,通过实证分析,探究医药行业研发投入对企业绩效的影响,以及股权激励对两者之间关系的调节作用,研究结果显示,提高研发投入可以促进企业绩效水平,高管股权激励对研发投入与企业绩效的关系有负向调节作用。

关键词:医药行业;研发投入;企业绩效;股权激励

一、引言

长期以来,医药一直是公众十分关心的话题,尤其是在当前全球疫情的背景下,该行业的发展和进步令人翘首以盼。医药属于知识密集型的高科技产业,研发创新是其核心所在,也是保持持续发展的关键。对大多数药企而言,有效药物和专利的研发是企业具有核心竞争力的重中之重,研发活动则是其中的主要贡献者。因此,与其他行业相比,医药行业的研发活动更密集。据相关数据显示,2018—2022年医药行业的研发投入逐年增加,2022年医药行业的研发总投入首次突破千亿元,达到1026.17亿元,同比增长14.66%。研发投入是决定研发产出的主要因素,研发水平极大程度上决定企业的市场竞争力,但是研发过程需要的高技术型人才、先进的仪器设备、基础消耗品等都需要投入大量资金,考虑到该行业的研发周期长,研发收益和研发风险双高的特点,企业必须控制研发投入与收益平衡性,因此研究医药行业的研发投入具有重要意义。

高管的持股比例会影响企业的研发活动,虽然高管并不像研发人员一样直接参与企业的研发活动,但企业的日常经营和持续发展离不开管理层的决策,其想法和决策贯穿整个研发活动。现有的企业制度将所有权和经营权分离,加之双方之间的信息不对称,往往会导致管理层与股东之间的矛盾,管理层很有可能利用企业资源为自身攫取利益,从而损害股东权益。为了降低委托代理成本,缓解两者之间的矛盾,股东会对管理层实行股权激励,将管理层个人利益与企业的长远发展交织在一起。虽然高管股权激励可以降低委托代理成本,但经营者追求自身利益的目的不会改变,因此道德风险会一直存在。此外,考虑到医药行业的研发周期漫长,投入与产出时间上并不对等,股权激励可能达不到预期效果。本文主要研究医药行业研发投入与企业绩效之间的关系,关注高管股权激励在其中的调节作用,为现有研究做一定补充。

二、文献综述与研究假设

1.文献综述

(1) 研发投入对企业绩效的影响

当前,企业的竞争越来越激烈,创新是提高企业核心竞争力的关键,因此国内许多学者研究研发投入对企业绩效的影响,大部分学者认为,研发投入可以促进企业绩效。仇云杰和魏炜(2016)研究发现,存在研发投入的企业,全要素生产率和利润率水平比没有研发的企业高约3个百分点。吴沁子和朱辉(2020)研究沪深A股上市公司发现,企业的研发投资能够显著提升企业绩效,研发投资对企业绩效有重要推动作用。何明钦等(2019)选择高新技术企业作为样本,同样得出增加研发投入有利于提高企业绩效的结论。刘云等(2020)通过对研发投入和企业绩效的积累效应进行分析,发现企业研发投入强度对企业盈利能力有显著的正向影响,且随时间推移而影响作用增强。但也有一些学者提出不同观点。刘雪瑶和张敏(2017)选取我国2014—2018年创业板250家上市公司相关数据作为研究样本,发现研发投入对企业的财务绩效产生负影响。邱玉兴等(2017)以国有上市公司为研究对象,发现研发投入强度对国有上市公司企业财务绩效的影响并不明显。

此外也有学者提出研发投入对企业绩效具有滞后性。李正彪和刘洪颖(2022)研究发现研发投入对企业绩效存在滞后作用,但只存在于特定行业。陈燕宁(2017)以2011—2014年中小板高新技术上市公司作为样本,荣凤芝和钟旭娟(2020)以2016—2018年创业板的高新技术企业为样本,都研究得出,高新技术企业的研发投入对企业绩效影响具有滞后性。

(2) 高管股权激励的调节效应

现有文献对高管股权激励对研发投入与企业绩效之间是否存在调节效应的观点并不统一,乔叶桐(2021)基于上市高新技術企业相关数据,研究发现高管持股正向调节研发投入与企业绩效之间的关系。林常青和贾悦(2020)通过研究指出,非国有企业的正向调节作用要显著优于国有企业。但也有学者对此持不同观点,李春瑜(2020)认为国有企业的高管股权激励负向调节研发投入和企业绩效的关系。李怀建和耿晓晗(2021)选择我国2015—2019年的1620家上市公司进行研究,结果表明高管股权激励在研发投入强度与企业绩效关系中存在抑制作用。而尹美群等(2018)以2009—2015 年沪深两市 A 股主板存在研发投入的企业为样本,通过分行业研究发现,股权激励对企业绩效不存在显著调节作用。王秋菲等(2020)通过研究也认为,高管长期持股比例对研发投入与企业绩效的关系不存在调节作用。

通过对文献梳理可知,由于不同学者所选取的行业、数据、指标、模型不同等原因,目前研发投入与企业绩效之间的关系和高管股权激励的调节作用研究结果存在分歧;关于研发投入对企业绩效的影响研究,大部分观点集中于研发投入能够促进企业绩效,但也有部分学者持不同观点;关于高管股权激励对研发投入与企业绩效影响的调节作用,主要有三种观点,具有正向调节作用、负向调节作用以及无明显调节作用。

2.研究假设

技术创新理论和核心竞争力理论表明,创新是企业竞争优势的重要来源,也是企业可持续发展的重要保障。创新包括产品开发和技术进步,这要求企业增加研发投资,这些投资最直接的效果是改进原有技术和获得新技术,对生产工艺的改进可以完善现有产品,而引进新技术则可以创造未来产品。一旦该种技术在市场上具有竞争力,就会成为企业的核心力量,从而形成特定的竞争优势。医药企业投入大量的资金进行研发活动,目的在于产出有效药物、专利、技术等高壁垒创新型资源,并且通过研发活动,企业可以自主改进技术,有效降低生产成本,提高市场占有率,从而促进企业绩效水平。基于此本文提出假设1:

假设1:提高研发投入可以促进企业绩效水平。

委托代理理论认为企业的所有者和管理者因为自身利益不同,不仅会对经营决策目标产生差异,而且管理层很有可能利用企业资源为自身攫取利益,从而损害股东权益,增加代理成本。因此,對高管进行股权激励,将其个人利益与企业长远发展捆绑,一定程度上能够避免短视行为,利于企业长远发展。股权激励虽然面向未来的企业绩效,但是药企的研发活动周期漫长,很难在当期甚至未来几期给企业带来产出。高管个人利益通常与在任期间的企业绩效水平挂钩,拥有股权的高管为了降低在任时的经营风险,可以坐收股权分红而不作为,抑或是减少研发投入规避风险。此外,我国的股权激励的政策尚不完善,高管可以借助股权套现,这些都不利于企业提高绩效水平。基于医药行业研发活动的特点,本文提出假设2:

假设2:高管股权激励对研发投入促进企业绩效有负向调节作用。

三、研究设计

1.样本选取与数据来源

本文以申万行业分类(2021)为依据,选择医药生物行业中沪深A股上市公司作为观测样本,观测的时间范围为2018—2022年,为了使观测的数据更加合理做出以下筛选:(1) 剔除带ST和ST*的企业;(2) 剔除金融企业;(3) 剔除医药商业、医疗器械、医疗服务企业,仅保留化学制药、中药Ⅱ、生物制品企业;(4) 剔除披露数据不全的企业;通过对数据进行一定的筛选,最终得到234家上市公司,相关的数据来源于CSMAR 数据库。

2.变量设计

本文参照徐玉德和张斯靓(2022)的研究,选取以下参数作为变量,对于各变量的定义如表1所示。

3.模型构建

根据假设1和假设2,在借鉴李春瑜(2020)的研究方法后,本文构建以下模型:

ROAit=α+β1RDit+∑βControlsit+Year+Industry+ε(1)

ROAit=α+β1RDit+β2RDit×SMit+∑βControlsit+Year+

Industry+ε(2)

模型(1) 中i代表企业,t代表年份(即2018,2019,2020,2021,2022),ROAit代表i企业在t年的企业绩效;RDit为i企业在t年的研发投入,Controls为表1中的控制变量,Year为年度固定效应,Industry为行业固定效应,ε为残差。除此之外,股权制衡度作为调节变量并构建了模型(2),其中SMit表示高管持股比例,RDit×SMit为研发投入与高管持股比例的交互项,其他变量释义和模型(1) 相同。

四、实证分析

1.描述性统计

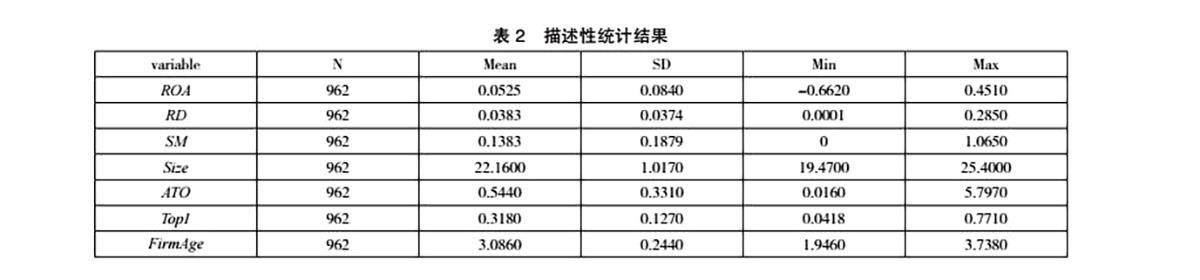

如表2数据显示:企业之间总资产净利率的水平差距较大,最高的可以达到45.10%,最低的为-66.20%,这说明药企的绩效水平差距较大;从研发投入来看,药企的研发投入均值在3.83%,但最大值和最小值之间差了28.49%,行业内部的研发投入差距十分明显;少数样本存在高管持股比例为0,但也有样本企业高管持股比例超过100%(非流通股的数量大于流通股),高科技企业管理层持股比例通常大于10%,但样本说明了医药行业企业在股权激励机制的运用方面存在天壤之别;从控制变量企业规模、总资产周转率、、股权集中度、公司成立年限来看,选取的医药上市公司的样本个体差异较大。

2.相关性分析

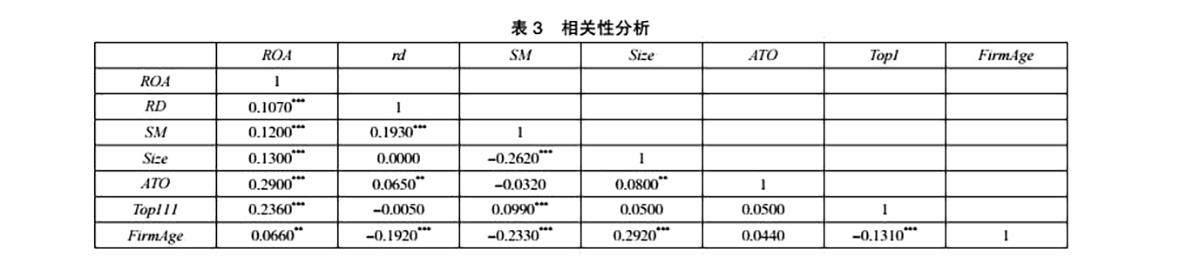

本文采用了Pearson相关系数对数据进行分析,结果如表3所示。表3的数据显示大部分变量之间具有相关性,研发投入与企业绩效的相关系数为0.1070,且在1%的水平上显著,高管股权激励与企业绩效有显著正相关关系,但高管股权激励是否具有调节作用,还需进一步分析,企业规模、总资产周转率、股权集中度和企业成立年限,均具有显著的正相关关系。

3.回归分析

本文采用stata17.0对模型(1) 和模型(2) 进行回归分析,结果如表4所示。由模型(1) 可知,研发投入与企业绩效的回归系数为0.3026,且在1%的水平上与企业绩效呈正相关关系,说明对企业绩效有正向的促进作用,提高企业的研发投入可以提高企业的绩效水平,即假设1得到验证。由(2) 可知,研发投入的系数为正,且在1%的水平上显著,但研发投入和高管股权激励的交互项(RD×SM)系数为-0.6338,且在5%的水平上显著,说明了高管持股比例高,反而削弱了研发投入对企业绩效的积极影响。适当的股权激励可以加强高管工作的积极性,但比例过高,会导致高管和股东的立场趋于一致,研发活动风险程度较高,高管做决策更加保守,影响企业的研发投入强度,不利于企业绩效的提高,因此假设2得到验证。

4.稳健性检验

本文采用替代变量法来检验回归模型的稳定性,用净资产收益率(ROE)代替总资产收益率(ROA)作为衡量企业绩效的指标,结果如表5所示,表5的数据显示检验的回归结果和前文的结论基本吻合。

五、结论与建议

本文以2018—2022年234家沪深A股医药生物上市公司的面板数据,分析医药行业上市公司研发投入对企业绩效的影响,探讨了高管股权激励对于二者关系的调节作用。研究结果表明:(1) 增加研发投入可以促进企业绩效水平;(2) 高管股权激励负向调节医药行业研发投入与企业绩效的关系,高管持股比例过高一定程度上会抑制研发投入对企业绩效的积极作用。

为了促进医药行业企业的优质发展,结合上文研究结论提出以下建议:(1) 为增强企业竞争力,提高企业创新和技术开发水平,医药行业企业必须加大研发投入,扩大药品自主研发能力,力求打破国外技术和药品的垄断,为市场提供多样化的医药产品。(2) 完善股权激励机制,高管持股比例要适当;医药行业企业的个体差异较大,企业应根据自身实际情况,实施股权激励。(3) 在维护行业发展的同时,需要改善市场环境,要确保医药行业的可持续发展,遏制负面的市场行为,保证行业稳定发展,企业必须综合考虑政府监管、行业自律、企业自身利益、消费者利益等多方面因素,促进健康、系统的市场环境形成。

参考文献:

[1]仇云杰,魏炜.研发投入对企业绩效的影响——基于倾向得分匹配法的研究[J].当代财经,2016(3):96-106.

[2]吴沁子,朱辉.企业R&D活动、高管特征与企业绩效的实证研究[J].中国商论,2020(3):145-148.

[3]何明钦,王张禹,王正贤,等.研发投入、技术获取方式和企业绩效——基于高新技术企业的实证研究[J].技术与创新管理,2019,40(1):108-115.

[4]刘云,马志云,张孟亚,等.研发投入对企业绩效的影响研究——基于中关村高新技术企业的实证分析[J].中国科技论坛,2020(12):67-75+85.

[5]刘雪瑶,张敏.R&D投入与企业绩效——以创业板上市公司为例[J].商业会计,2017(9):70-73.

[6]邱玉兴,于溪洋,姚玉莹.管理层激励、R&D投入与企业绩效——基于国有上市公司的实证分析[J].会计之友, 2017(12):85-89.

[7]李正彪,刘洪颖.研发投入对企业绩效的影响——基于Meta分析方法的研究[J].商学研究,2022,29(4):57-67.

[8]陈燕宁.融资约束、研发投入与企业绩效相关性研究[J].经济论坛,2017(5):95-99+112.

[9]荣凤芝,钟旭娟.政府补助、研发投入与企业绩效相关性的实证检验[J].统计与决策,2020,36(5):161-165.

[10]乔叶桐.高管持股比例调节下研发投入与企业绩效关系研究——基于上市高新技术企业的经验数据[J].商场现代化,2021(9):72-74.

[11]林常青,贾悦.研发投入、高管股权激励与企业绩效研究——基于A股上市企业的实证分析[J].洛阳理工学院学报(社会科学版),2020,35(6):17-25.

[12]李春瑜.股权激励计划对研发活动的影响和调节作用——国有上市公司的实证分析[J].企业经济,2020,39(9): 22-30.

[13]李怀建,耿晓晗.研发投入、高管激励与企业绩效——基于我国上市公司的实证研究[J].哈尔滨商业大学学报(社会科学版),2021(6):36-48.

[14]尹美群,盛磊,李文博.高管激励、创新投入与公司绩效——基于内生性视角的分行业实证研究[J].南开管理评论,2018,21(1):109-117.

[15]王秋菲,徐昕,秦爽.高管激励、研发投入与企业绩效关系研究——基于软件与信息技术行业的数据[J].技术与创新管理,2020,41(2):178-188.

[16]徐玉德,张斯靚.法治环境、融资约束和企业研发投入[J].北京工商大学学报(社会科学版),2022,37(5):85-98.

作者简介:王雪然(1999— ),女,江苏连云港人,江苏师范大学商学院,硕士研究生;司增绰(1972— ),男,江苏徐州人,博士,江苏师范大学商学院教授,东南大学数字经济研究中心研究员,硕士生导师。