高管研发背景、研发投入与企业绩效的关系研究

2024-05-24周喆朋苑希港

周喆朋 苑希港

【摘 要】企业绩效一直是企业长期关注的核心问题。论文基于2018-2021年沪深A股制造企业相关数据,构建中介效应模型,探讨高管研发背景与企业绩效的关系。研究发现,高管研发背景能够显著提升企业绩效,研发投入在高管研发背景与企业绩效的正向影响中起中介作用。以上结果揭示了高管研发背景、研发投入及企业绩效之间的关系,为制造企业提升绩效提供参考。

【关键词】高管研发背景;研发投入;企业绩效

【中图分类号】F272.91;F273.1 【文献标志码】A 【文章编号】1673-1069(2024)03-0031-04

【作者简介】周喆朋(1999-),女,江苏常州人,硕士研究生在读,研究方向:企业管理。

【通讯作者】苑希港(1987-),男,山东德州人,副教授,研究方向:供应链管理、企业管理。

1 引言

中国工程院院士单忠德表示:“党的二十大报告指出,要巩固优势产业领先地位。培育更多具有国际竞争力的先进制造业集群是我国制造业赢得未来竞争优势的主要抓手。”我国是制造业大国,如何从制造业大国向制造业强国转变是我国面临的巨大问题。联想集团董事长杨元庆在2023年亚布力中国企业家论坛第23届年会上指出:“要根本解决中国制造业大而不强的问题,迈向产业链中高端,必须实现关键技术的自主创新。”这要求企业把技术创新提升到企业发展的战略高度。

在此背景下,研发投入与企业绩效的关系受到许多学者的关注。罗建强等[1]研究表明,研发投入能为企业注入新鲜血液,驱动企业绩效的增长。但也有研究认为,研发周期长、研发成果转化慢等问题会加重企业负担[2]。这需要高管团队对有关研发投入决策进行慎重考虑,高管团队是企业的核心资源,他们会为企业制定最优的战略决策,提升企业绩效。

现有文献虽然对高管背景和企业绩效有深入研究,但少有文献探究高管背景对企业绩效的影响路径,同时,考虑到企业的研发投入作为企业重要的发展策略,本文选取制造业上市公司为研究样本,以研发投入为中介变量,探究高管团队的研发背景对企业绩效的影响,以期助力制造业企业提升高管团队质量、提升创新能力,促进制造业企业的创新升级。

2 文献综述与研究假设

2.1 高管研发背景与企业绩效

1984年,Hambrick et al.[3]首次提出高阶理论,将传统管理学与社会心理学相结合,认为高管的个人特征体现在作出的决策中,了解一个企业,必须了解高管的个人特征和行为。高阶理论的提出,让学者们把视角深入企业内部,探究高管的个人特征对企业的贡献。研发背景是高管的一个重要特征。学者们认为,具有研发职业背景或高校任职经历的高管具有研发背景[4]。具有研发背景的专业人员的受教育程度普遍较高,并且具有高水平的专业知识和技术素养,他们能够将自己的专业能力与企业经营相结合,从而作出最适合企业发展的战略决策,提升企业绩效[5]。对于一些具有研发背景的高管,他们拥有在高校任职的经历,运用所掌握的科学知识和理论基础,帮助企业制定更好的风险规避措施,提高投资效率,进而提高企业绩效[6]。具有研发背景的高管能够获取专业信息,把握研发技术前沿,制定科学决策,也能进一步提高企业的发展能力,获得更高绩效。由此,本文提出假设1:

H1:高管有研发背景对企业绩效存在正向的激励作用。

2.2 高管研發背景与研发投入

高管研发背景是连接高管认知与研发投入的载体。首先,拥有高校任职经历的高管在浓厚的学术氛围中培养了发散性思维,超强的学习能力使得他们的研发创新意愿更加强烈,同时,他们的逻辑思维能力也更强,将接收的复杂信息有条理地传递给企业其他高管,使其更加愿意接受研发投入[7];其次,拥有研发背景的高管更倾向于摆脱固定的企业管理模式,为企业寻找与高技术相关的成长机会[8];最后,拥有研发背景的高管能够凭借自己的学术资本降低企业信息的不对称性,从而提高研发的信心与质量,加大研发投入[9]。由此,本文提出假设2:

H2:高管研发背景与研发投入显著正相关。

2.3 高管研发背景、研发投入与企业绩效

研发投入和高管研发背景与企业绩效之间存在密切联系,一方面,研发投入可以直接作用于企业绩效,为企业带来利润;另一方面,具有研发背景的高管会提高对研发创新的投资偏好,达到提升企业绩效的目的。现有研究关于研发投入对企业绩效作用的观点存在分歧,一方面,学者认为研发投入能够提高企业的盈利能力和偿债能力;另一方面,一些学者认为研发投入回报率会随着时间的推移出现边际投资报酬率递减的情况[10]。此外,研发投入对企业的资金实力要求较高,盲目地跟风研发只会增加企业的经营风险,从而影响企业绩效[11]。本文认为,虽然研发投入支出相对确定,但是拥有研发背景的高管可以对研发环节实施动态监控,及时调整研发环节的策略,规避潜在风险,有能力要求企业各主管人员进行协同合作,从而促进企业绩效的提升。由此,本文提出假设3:

H3:研发投入在高管研发背景和企业绩效之间具有中介作用。

3 研究设计

3.1 样本选择与数据来源

本文聚焦制造行业,选取沪深交易所A股上市的制造业企业2018-2021年的相关数据,剔除ST企业,同时剔除缺失数据的企业,对连续变量在1%和99%分位数上的数据进行缩尾处理(Winsor),得到6 190组观测值,本文数据均来源于国泰安数据库。

3.2 变量设计

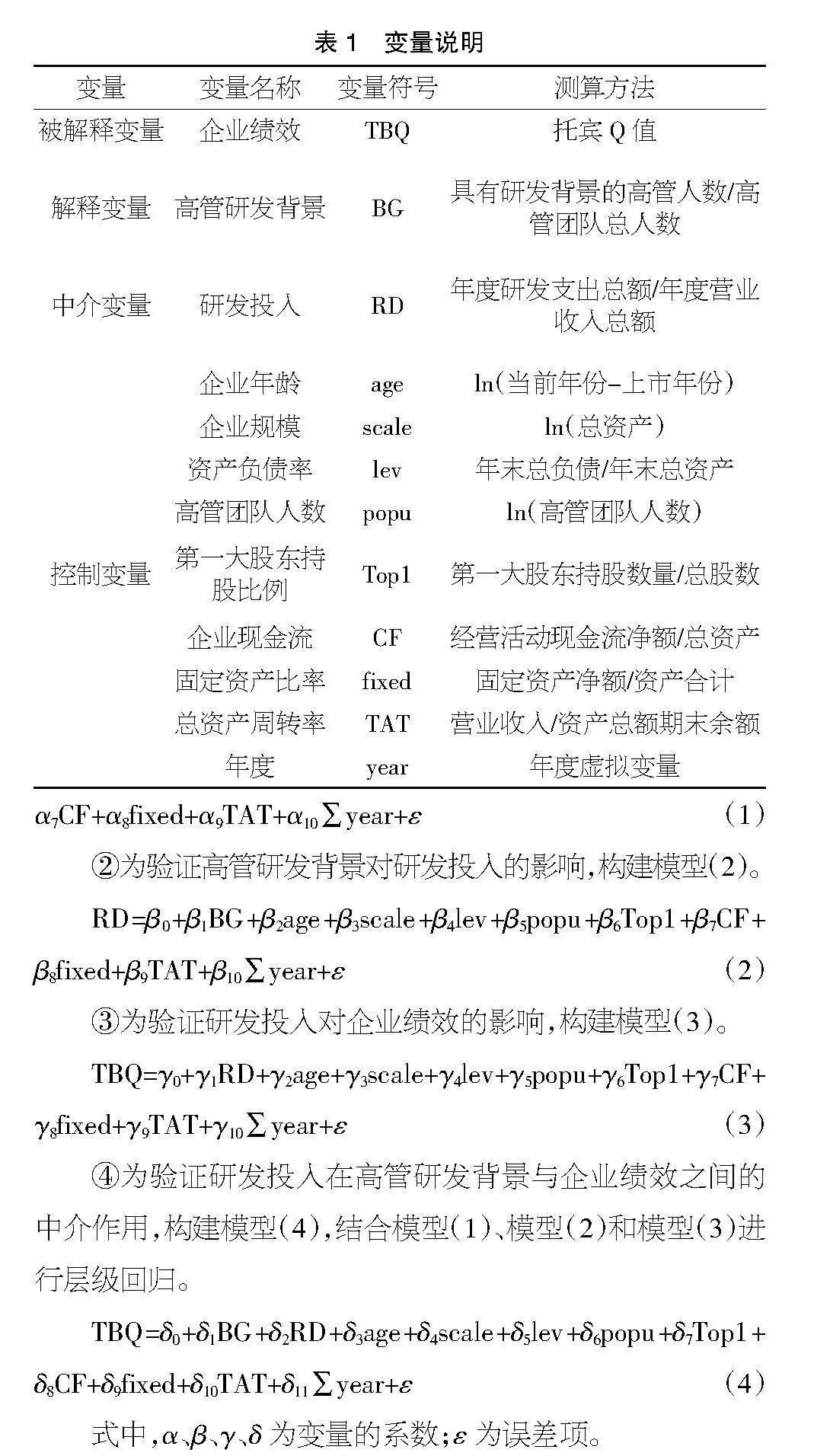

①被解释变量。企业绩效(TBQ):考虑研发投入的成果更能通过市场价值体现出来,本文利用托宾Q值,即市场价值占本期营业收入的比重来表示企业绩效。

②解释变量。高管研发背景(BG):本文将高管定义为上市公司的董事长、监事和高级管理人员,如果高管曾任职研发岗位或者有在高校任职的经历,则认为其具备研发背景。

③中介变量。研发投入(RD):研发投入是衡量企业研发能力的重要指标,考虑到数据可获得性和可比性,本文选用年度研发支出总额与年度营业收入总额的比值进行衡量。

④控制变量。本文选取企业年龄、企业规模、资产负债率、高管团队人数、第一大股东持股比例、企业现金流、固定资产比率、总资产周转率作为控制变量,为控制时间因素对企业绩效的影响,引入年度控制变量(year)。

表1为上述主要变量及定义。

3.3 模型设定

①为验证高管研发背景对企业绩效的影响,构建模型(1)。

TBQ=α0+α1BG+α2age+α3scale+α4lev+α5popu+α6Top1+α7CF+α8fixed+α9TAT+α10∑year+ε (1)

②为验证高管研发背景对研发投入的影响,构建模型(2)。

RD=β0+β1BG+β2age+β3scale+β4lev+β5popu+β6Top1+β7CF+β8fixed+β9TAT+β10∑year+ε (2)

③为验证研发投入对企业绩效的影响,构建模型(3)。

TBQ=γ0+γ1RD+γ2age+γ3scale+γ4lev+γ5popu+γ6Top1+γ7CF+γ8fixed+γ9TAT+γ10∑year+ε (3)

④为验证研发投入在高管研发背景与企业绩效之间的中介作用,构建模型(4),结合模型(1)、模型(2)和模型(3)进行层级回归。

TBQ=δ0+δ1BG+δ2RD+δ3age+δ4scale+δ5lev+δ6popu+δ7Top1+δ8CF+δ9fixed+δ10TAT+δ11∑year+ε (4)

式中,α、β、γ、δ为变量的系数;ε为误差项。

4 实证分析

4.1 描述性统计

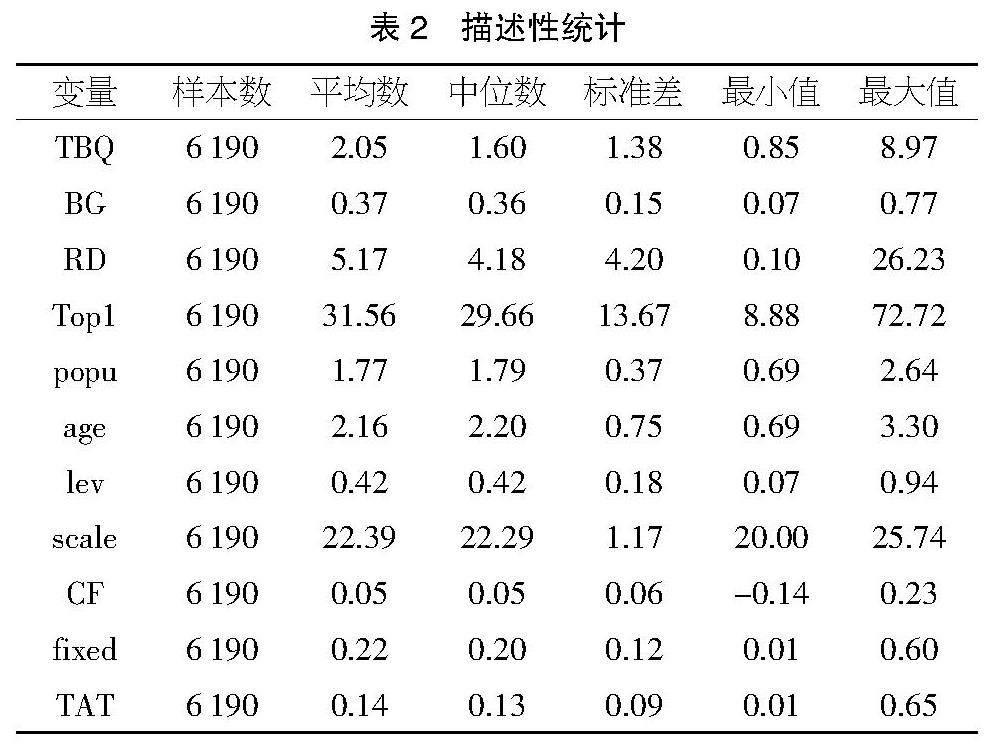

表2为变量的描述性统计结果。

表2 描述性统计

由表2可知,企业绩效的最小值为0.85,最大值为8.97,差值10倍有余,可见不同制造业企业之间的企业绩效差距较大。高管研发背景的均值为0.37,中位数为0.36,可见在大部分制造业企业中,超半数高管没有研发背景。研发投入的最大值为26.23%,最小值为0.1%,平均值仅为5.17%,不难发现制造业企业间的研发投入水平存在一定的差距,大部分制造业企业對于研发并不重视,研发投入力度不足。资产负债率、企业年龄、企业规模、企业现金流、固定资产比率以及总资产周转率的中位数与均值之间的差异较小,说明这几个变量在样本企业中分布较为均匀。

4.2 相关性分析

本文运用皮尔森相关性检验,检验各变量之间的相关性(见表3)。

由表3可知,首先,高管研发背景与企业绩效在1%的水平上显著为正,初步验证了假设H1,具有研发背景的高管能在一定程度上促进企业绩效的提升;其次,研发投入与企业绩效在1%的水平上显著正相关,表明研发投入的增加能够使企业绩效水平得到提升;最后,高管研发背景和研发投入的相关系数为0.327,且在1%的水平上显著,表明具有研发背景的高管占比越高,越能增加研发投入数量。

4.3 回归分析

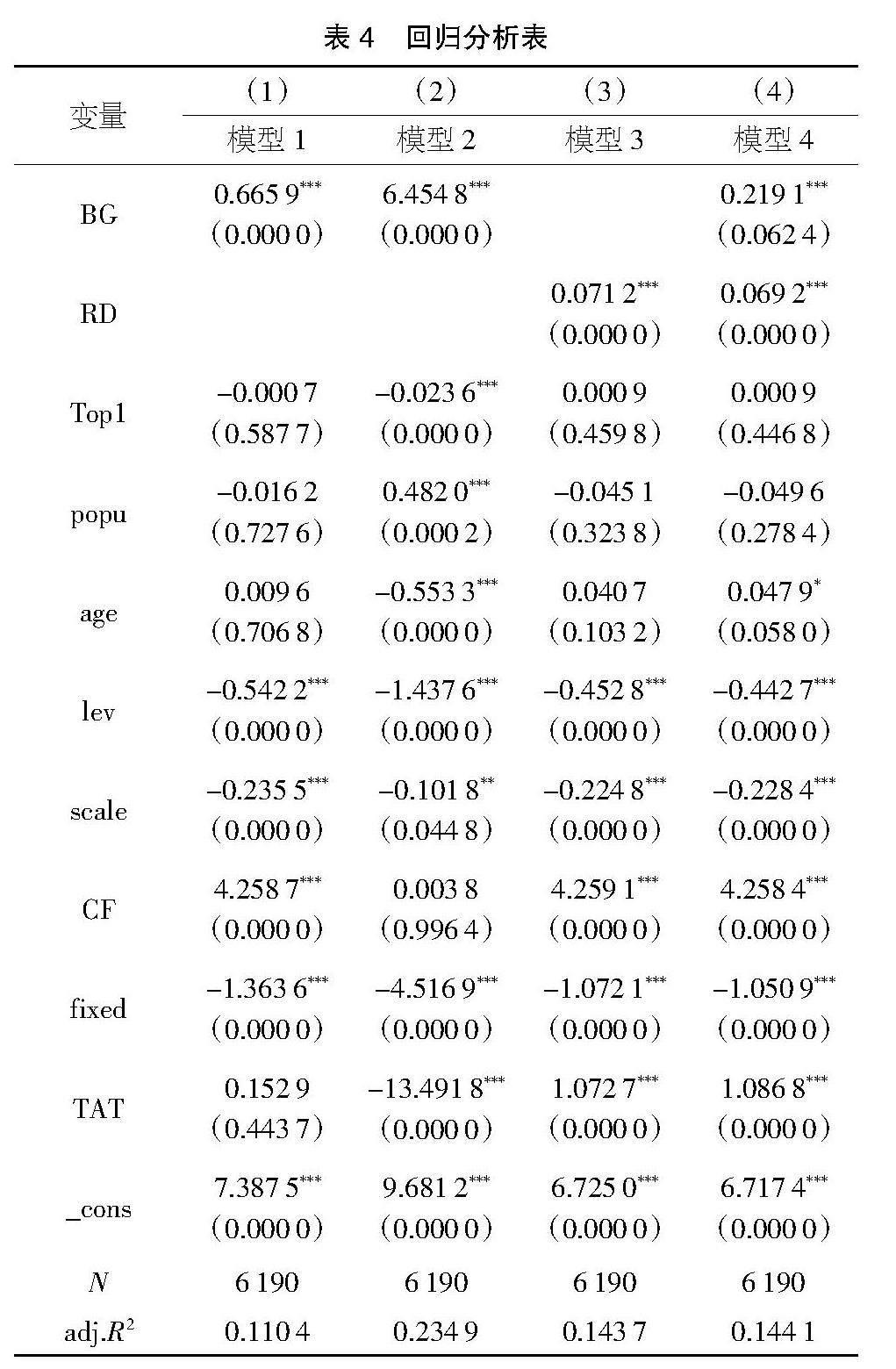

本文运用逐步回归法进行回归分析(见表4)。在模型1中,高管研发背景与企业绩效在1%的水平上显著正相关,表明具有研发背景的高管占比越高,企业绩效也会随之提升,假设H1得到验证。模型2以高管研发背景作为解释变量、研发投入作为被解释变量进行回归,根据表4可知,二者在1%的水平上显著正相关,表明高管的研发背景能够在很大程度上促进企业绩效的提升,支持假设H2。在模型3和模型4中,高管研发背景与企业绩效在10%的水平上呈显著正相关关系,研发投入与企业绩效在1%的水平上显著正相关,但是高管背景与企业绩效的相关系数较模型1有所下降,且模型4的调整后R2(0.144 1)高于模型1的调整后R2(0.110 4),研发投入在高管研发背景与企业绩效中起到中介作用,验证假设H3。

表4 回归分析表

5 结论与建议

本文基于2018-2021年沪深A股制造业企业的数据,研究高管研发背景与企业绩效之间的关系并探讨研发投入的中介作用,得出结论:有研发背景的高管能够运用自己的知识基础和经验积累规避一些研发风险,并且具有一定的创新性,从而增加对研发活动的投资,而研发投入能够帮助企业打造属于自己的差异化优势,促进企业绩效的提升,即高管研发背景能够显著促进企业绩效的提升,并且研发投入在高管研发背景与企业绩效之间起到中介作用。

针对上述结论,本文提出以下建议:首先,企业要意识到具有研发背景的高管的重要性。高管团队是企业战略制定的领导者和决策者,其研发背景特征能够对企业绩效产生直接的影响,因此,企业要注重人才强企战略,聘用一些具有研发背景的高管,发挥“专家效应”,进行更高效的研发投入。其次,从长远的角度来看,制造业企业只有转型升级成功,才能摆脱大而不强的困境,因此,高管一定要提升认知高度,制定出适应市场变化的企业发展战略,改变“速度至上、数量至上”的低端策略,加大研发投入。最后,企业高管应该为企业设定明确的战略目标,使得研发投入更具有针对性,提高研发投入的效益和质量。

【参考文献】

【1】罗建强,潘蓉蓉,杨子超.制造企业服务化、研发创新投入与企业绩效——基于技术密集型企业的实证研究[J].管理评论,2023,35(2):116-125.

【2】陈超,何琼.研发投入、供应链集中度对种业企业绩效的影响[J].湖南农业大学学报(社会科学版),2021,22(4):86-92.

【3】Donald C. Hambrick,P. A. Manson.Upper Echelons: The Organization As a Reflection of Its Top Managers[J].Academy of Management Proceedings,1984,9(2):193-206.

【4】朱焱,王广.技术型高管权力与非技术型高管权力对企业绩效的影响——来自中国A股上市高新技术企业的实证检验[J].会计研究,2017(12):73-79+97.

【5】周晓惠,田蒙蒙,聂浩然.高管团队异质性、盈余管理与企业绩效[J].南京审计大学学报,2017,14(3):75-85.

【6】Taufiq Arifin,A. Achsanta,Irwan Trinugroho.Do academics in the boardroom create value for firms?[J].Entrepreneurial Business and Economics Review,2023,11(2):157-170.

【7】郭令秀,吕松林.高管学术经历、研发投入与权益资本成本[J].财会通讯,2022(3):65-68.

【8】李慧聪,汪敏达,张庆芝.研发背景高管、职业成长路径与高技术企业成长性研究[J].管理科学,2019,32(5):23-36.

【9】盛明泉,张悦,汪顺.高管学术经历与企业创新[J].合肥工业大学学报(社会科学版),2021,35(3):11-20.

【10】段海艳,田亚星.研发投入对企业未来盈利能力影響的实证分析[J].财会月刊,2021(12):34-41.

【11】梁坤.科技企业项目研发财务风险控制问题研究[J].现代商业,2023(4):173-176.