上市公司财务总监激励机制与证券交易所非处罚性监管

2024-05-20徐颖

徐颖

【摘要】文章以2015—2018年上海证券交易所和深圳证券交易所针对A股主板公司发出的年报问询函为主要研究对象,结合上市公司对财务总监的激励机制,对年报问询函的引发因素、监管效果和经济后果进行探究。研究发现财务总监的薪酬激励水平越高,公司收到年报问询函的概率越小,收到的问题越少,问询周期越短。性质较为严重的问询函后显著增加后续被证监会行政处罚的概率,加大财务总监可能承担的法律成本。

【关键词】年报问询函;高管薪酬;高管变更;财务总监

【中图分类号】F27;F83

一、引言

我国以深化金融供给侧结构性改革为主线,不断深化资本市场改革。股票发行从核准制过渡到注册制,突出了以信息披露为中心的监管理念。注册制的平稳实施,改善资本市场生态环境,大力加强投资者保护,促进各市场主体尽职归位、回归本位。

年报问询函,是一种典型的证券交易所自律性、非处罚性监管手段,所问询事项严重程度较低,不以处罚处分为最终目的。年报问询函是证券交易所对上市公司年报进行事后审核的结果,要求上市公司对年报内容进行解释说明、补充披露和错误更正,具有较强的针对性。当前,中国背景下问询函的研究方兴未艾,主要聚焦于问询函的市场反应(陈运森等,2018a;张俊生等,2018;胡玮佳和张开元,2019;郭飞和周泳彤,2018;陶雄华和曹松威,2018;刘程,2019)、监管效果(陈运森等,2019;李晓溪等,2019;翟淑萍和王敏,2019;聂萍和潘再珍,2019)和对其他利益相关者的影响(陈运森等,2018b;王艳艳等,2019;陈硕等,2018;陶雄华和曹松威,2019)。此外,高管作为年报披露的主要责任人,在年报问询函过程中发挥着重要作用,从高管角度分析年报问询函及回函特征对评价交易所与上市公司沟通效果具有重要意义。

高管团队中,财务总监熟悉财务报表从无到有的全过程,且被视为财报质量的把关者(Feng等,2011;Geiger和North,2006;Weili等,2009)。上市公司收到年報问询函时,财务总监应该为函件指出的问题负主要责任。本文手工收集整理年报问询函数据,在人工阅读和分类的基础上,基于委托代理理论和信息披露理论,结合上市公司对财务总监的激励机制(薪酬正向激励、声誉正向激励和法律成本负向激励等),对交易所年报问询函的引发因素、监管效果和经济后果进行探究。

二、理论分析与假设

(一)财务总监薪酬与证券交易所年报问询函

委托代理问题广泛存在于信息不对称的交易中,其中信息优势的一方为代理方,信息劣势的一方为委托方(张维迎,2004)。现代企业所有权和经营权相分离(Berle和Means,1932),所有者与管理者之间目标不一致,存在委托代理问题(Jensen和Meckling,1976),为了避免管理者因为个人利益而罔顾公司利益,所有者应用“胡萝卜+大棒”的形式对管理者进行激励和监督。根据新古典经济学的激励相容原理,让管理者分享部分的公司剩余收益,实现最大化经理人效用和股东剩余收益,解出高管薪酬业绩敏感度作为方程的最优解。但是现实世界并不完全符合经济学的严格假设,无法完全解决第一类委托代理问题。

在管理者团队中,财务总监直接负责会计信息披露和财务报表从无到有的全过程,其个人特征、经济动机将影响会计信息披露质量。财务总监不仅受到总经理的影响,还将进一步考虑自身的职业道德、职业生涯、经济收益、法律成本等因素,进行成本收益分析,选择并执行具体的披露策略。在薪酬契约有效的情况下,财务总监薪酬与公司业绩、会计信息质量成正比。并且,公司通过股权激励等薪酬方式使财务总监个人长期利益和公司长期利益挂钩,避免财务总监的短视行为和机会主义行为。财务总监薪酬水平较高是其业务能力强、工作勤勉认真的一种信号,使其在经理人市场中拥有较高的声誉。出于职业生涯长期发展和爱惜羽毛爱惜声誉的考虑,财务总监不希望在自己任期出现披露违规、监管处罚、投资者集体诉讼等严重影响自己声誉的事件。同时,财务造假等违法违规事件发生之后,财务总监面临巨大的法律成本,这也使得财务总监在工作中遵守职业道德,规避自身的法律风险。所以薪酬越高的财务总监,其所在公司的会计信息质量可能越高。当以年报问询函作为年报披露不准确或不完备的信号时,即表现为财务总监的薪酬越高,公司年报披露越规范,越不可能收到年报问询函。

进一步,具体到问询函特征层面,即使同为收到问询函的公司,问询函的严重程度也可能不同。提出的问题数量越多、公司回复的时间越长、问询函中明确要求年报审计师核查并发表意见的问询函越严重。此时假设进一步细化,财务总监薪酬越高,公司年报披露越规范,越不可能收到年报问询函或者仅收到不严重的年报问询函。因此本文提出以下假设:

H1a:在其他条件相同的情况下,财务总监薪酬越高的公司,收到证券交易所年报问询函的概率越小。

H1b:在其他条件相同的情况下,财务总监薪酬越高的公司,年报问询函所含问题数量越少。

H1c:在其他条件相同的情况下,财务总监薪酬越高的公司,被证券交易所问询的周期越短,回函成本越小。

(二)证券交易所年报问询函与中国证监会行政处罚

会计信息是一种公共商品,存在正外部性,需要政府和组织颁布会计准则、信息披露标准等来解决市场失灵的问题(黄世忠等,2002)。同时会计信息在提供者与使用者之间、不同使用者之间分布不对称,加之不同异质信息市场参与者的利益诉求不同,导致会计舞弊出现,因此也有进行监管的客观需要(Gonedes,1978)。上海证券交易所和深圳证券交易所在中国证监会的监督和管理下提供证券交易的场所和设施,组织和监督证券交易,对上市公司信息披露义务人进行自律性监管和一线监管。假设证券交易所的一线监管是有效的,在对上市公司的年报进行常规集中审核之后,所发出的问询函应能发现可能的疑点,发现并制止公司可能存在的更大问题,并与中国证监会及其派出机构实现监管联动和信息共享,从而更有效地发现上市公司潜在财务违规行为,并由中国证监会做出行政处罚。因此本文提出如下假设:

H2:在其他条件相同的情况下,收到交易所年报问询函的公司更可能收到证监会及其派出机构的行政处罚书,进而加大了公司财务总监的法律成本。

三、研究设计

(一)数据来源与选择

本文以2014—2017年沪深A股主板上市公司为研究对象,从沪深交易所官网和巨潮资讯网下载并收集了2015—2018年发布的A股主板上市公司的年报问询函,一共有763封问询函。为了检验假说,笔者还手工整理了每份年报问询函的数量以及问题类型,并人工阅读判断问题实质。此外,其他财务相关变量与公司治理特征变量均来自CSMAR数据库和Wind数据库。

(二)模型建立

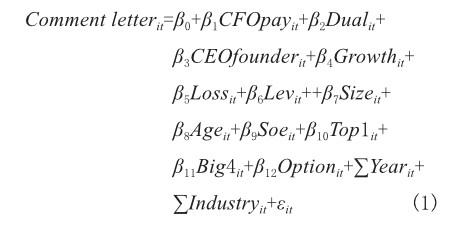

对于假设H1,本文构建模型(1)来检验财务总监薪酬对证券交易所年报问询函特征的影响,采用logit回归或ologit回归。

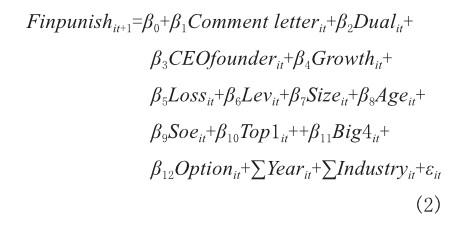

对于假设H2,本文构建模型(2)来检验上市公司收到证券交易所年报问询函是否加大被中国证监会及其派出机构处罚的概率,采用logit回归。

为了研究CFO薪酬与问询函之间的关系,除了控制CEO对CFO的影响,及包括两者在内的整个高管层的特征,还控制一些公司基本特征(如市值、上市时间、审计意见等),各变量定义见表1和表2。

四、实证结果

(一)描述性统计

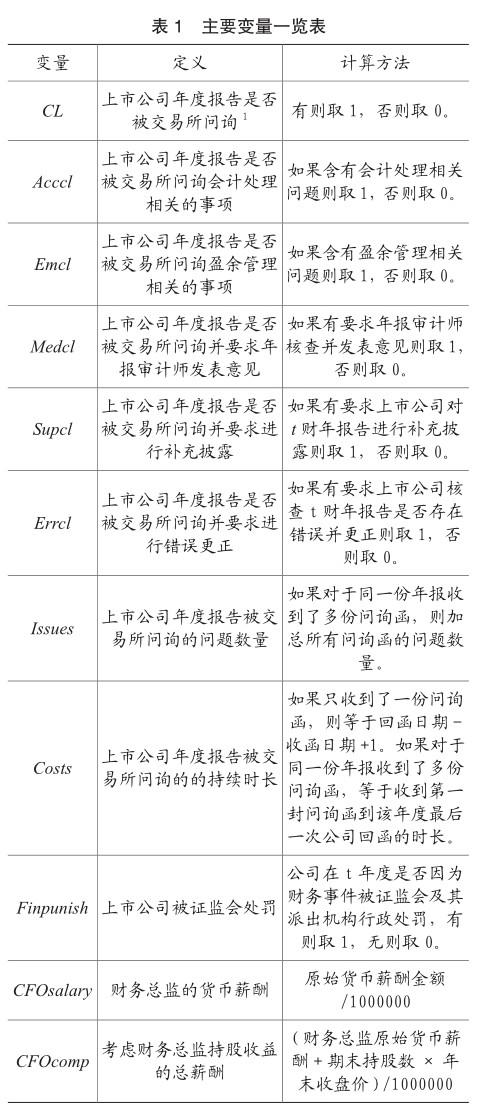

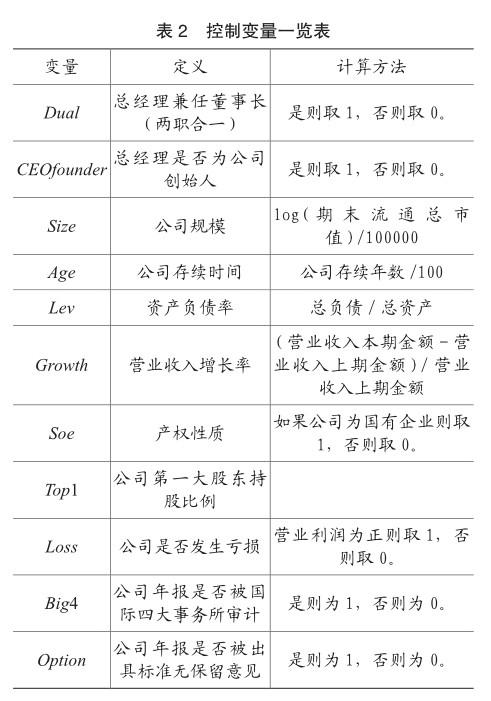

本文的研究对象为2014—2017财年沪深A股主板上市公司,经样本筛选后共获得4955个公司年度观测值,其中收到交易所年报问询函的观测值为527个。为了避免极端值的影响,本文对连续变量进行了上下1%缩尾处理。统计结果如表3所示。其中CL、Acccl、Emcl、Medcl、Supcl、Errcl、Finpunish、Dual、CEOfounder、Loss、Soe、Big4、Option为哑变量,Lev、Growth、Top1为比例系数,为了使各系数大小相对可比,本文其他变量CFOsalary、CFOcomp、Size、Age在不改变原始数据分布特征的前提下进行放缩,具体计算公式见表1和表2。

从表3可以看出,CL的均值为0.11,说明11%的被观测对象收到了证券交易所年报问询函,并且6%的被观测对象被问到了会计相关问题和盈余管理相关问题,4%的被观测对象被要求对年报内容进行补充披露,8%的被观测对象年报审计师被要求发表意见。并且问询函相关变量(CL、Issues、Costs等)标准差较大,说明不同被观测对象问询函特征差异较大。Finpunish的均值为0.08,说明8%的被观测对象因为财务问题被中国证监会行政处罚。

(二)回归分析

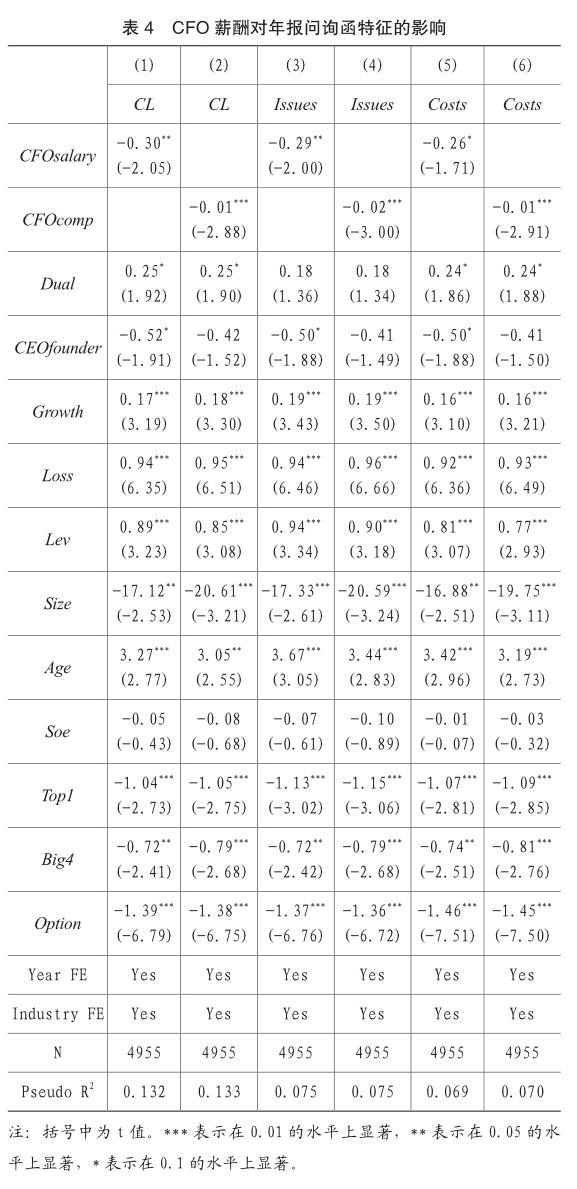

1. CFO薪酬对年报问询函特征的影响

表4所示,财务总监整体薪酬CFOcomp和该期年报是否被问询CL在1%的水平上呈显著负相关(回归系数-0.01,t值为-2.88);說明当以收到证券交易所年报问询函作为上市公司信息披露不完备或不准确的信号时,财务总监整体薪酬水平越高,公司越不容易收到年报问询函,年报披露质量越高;财务总监整体薪酬CFOcomp和被问询的问题数量Issues在1%的水平上呈显著负相关(回归系数-0.02,t值为-3.00);说明当以收到交易所年报问询函作为上市公司信息披露不完备或不准确的信号时,财务总监整体薪酬水平越高,公司收到的问题数量越少,年报披露质量越高。财务总监整体薪酬CFOcomp和同期财务报告的问询周期Costs在1%的水平上呈显著负相关(回归系数-0.01,t值为-2.91);说明当以收到证券交易所年报问询函作为上市公司信息披露不完备或不准确的信号时,财务总监整体薪酬水平越高,公司被问询的周期越短,年报披露质量越高。

综合上述结果可知,薪酬高的财务总监具有较高的“身价”,出于职业生涯长期发展、规避法律风险、遵守职业道德和爱惜声誉的考虑,会维持所在公司较高的会计信息质量,即表现为财务总监的薪酬越高,公司收到年报问询函的概率越小,收到的问题数量越小,问询周期越短,年报披露质量越高。

2. 交易所年报问询函对证监会行政处罚的影响

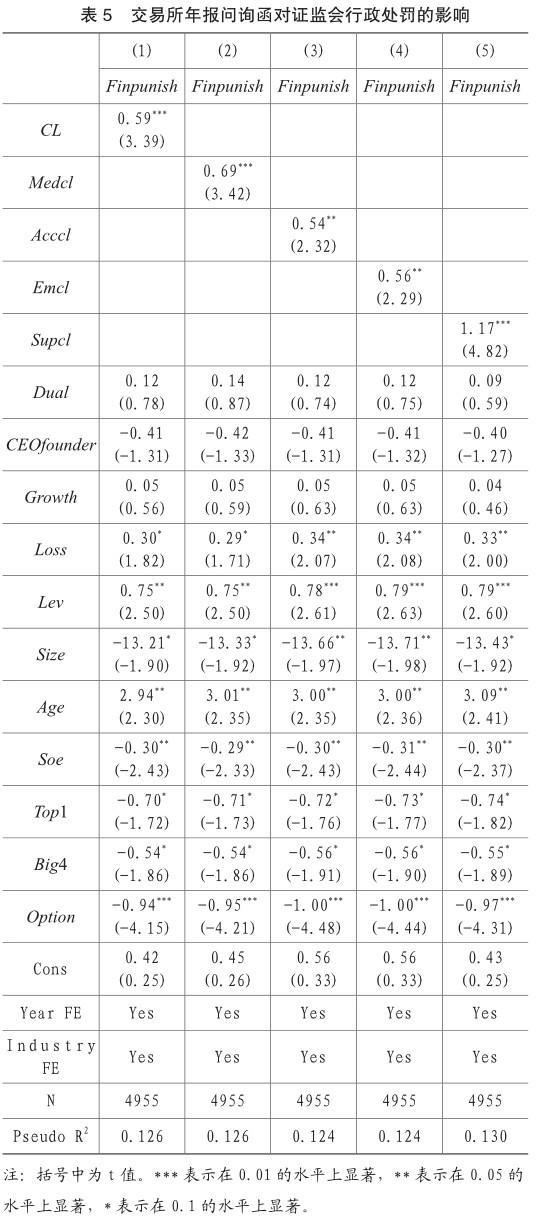

本文接着从年报问询函的监管效果和财务总监的法律成本负向激励切入,检验收到证券交易所年报问询函是否会增加上市公司后续因财务违规被中国证监会处罚的概率,即假设H2,构建模型(2)进行logit回归,结果如表5所示。

上市公司财务报告是否被交易所问询CL与该公司因财务问题被证监会处罚Finpunish在1%的水平上显著正相关(回归系数为0.59,t值为3.39);上市公司财务报告是否被交易所问询并要求年审会计师发表意见Medcl与该公司因财务问题被证监会处罚Finpunish在1%的水平上显著正相关(回归系数为0.69,t值为3.42);上市公司财务报告是否被交易所问询会计处理事项Acccl与该公司因财务问题被证监会处罚Finpunish在5%的水平上显著正相关(回归系数为0.54,t值为2.32);上市公司财务报告是否被交易所问询盈余管理事项Emcl与该公司因财务问题证监会被处罚Finpunish在5%的水平上显著正相关(回归系数为0.56,t值为2.29);上市公司财务报告是否被证券交易所问询并要求补充披露Supcl与该公司因财务问题被证监会处罚Finpunish在1%的水平上显著正相关(回归系数为1.17,t值为4.82);综合上述结果可知,年报问询函作为证券交易所的一线监管手段之一,具有显著的监管效果,可以准确地发现隐藏在公司年报中的错误和疑点,大大提高证券交易所后续深入调查、上报证监会处罚的效率。并且具有不同特征的年报问询函对证监会后续行政处罚的影响不同,收到要求年报审计师发表意见、问及会计处理问题、问及盈余管理事项、要求对年报进行补充披露等性质较为严重的问询函后显著增加后续上市公司因为财务问题被证监会行政处罚的概率,进而加大财务总监可能承担的法律成本。

五、稳健性检验

(一)超额薪酬模型

由于高管薪酬具有一定的内生性,会受到一些公司基本面特征的影响,如公司业绩、公司规模等(李琦,2003;梁杰和田秋宇,2005)。为了缓解内生性问题,本文借鉴Corea et al.(2008)、王兵等(2019)、罗宏等(2014),先用公司基本特征对CFO薪酬回归,剔除公司业绩、公司规模、年份、行业等的影响,然后用回归残差作为工具变量,再放到模型(5)中进行回归。回归结果如表6所示。

从表6可知,CFO的薪酬激励水平(超额货币薪酬、整体超额)越高,公司收到年报问询函的概率越小,收到的问题数量越小,问询周期越短,年报披露质量越高,支持管家理论,说明主回归部分假说H1的检验结果是稳健的。

(二)倾向得分匹配法(PSM)

本文借鉴张俊生等(2018)、陈运森等(2019)、李晓溪等(2019)、翟淑萍和王敏(2019)、陈运森等(2018b)、王艳艳等(2019),采用倾向得分匹配法(PSM)以缓解内生性问题。将披露年报后被交易所问询的公司作为处理组,选择营业收入增长率、是否发生亏损、公司规模、行业、审计意见等影响收函的因素作为匹配变量,通过1∶3有放回近邻匹配法选出未被问询的公司作为对照组,对模型(2)进行重新估计,重新回归的结果在表7中列示。

从表7可知,收到交易所的年报问询函,特别是收到要求年报审计师发表意见、问及会计处理问题、问及盈余管理事项、要求对年报进行补充披露等性质较为严重的问询函后显著增加后续因为财务问题被证监会行政处罚的概率。倾向得分匹配后重新回归的结果与主检验结论一致,说明主检验的结论是稳健的。

六、结论

本文以2015—2018年上海证券交易所和深圳交易所针对A股主板公司发出的年报问询函为主要研究对象,探究CFO薪酬、CFO离职与信息披露监管的关系。结果发现CFO的薪酬激励水平越高,公司收到年报问询函的概率越小,收到的问题数量越小,问询周期越短,年报披露质量越高;收到问询函会增加公司因信息披露违规被处罚的概率。

根据本文的研究结果,提出以下几点政策建议:

(一)在微观层面上,上市公司应完善财务总监激励机制和公司治理机制的设计,对财务总监给予充分的支持、信任和激励,缓解委托代理问题对股东权益和上市公司价值的损害。同时上市公司应重视财务呈报和信息披露工作,避免会计方法选用不当、盈余管理过度、表达模糊、内容遗漏、数据错误等情况,减少上市公司年度报告被证券交易所问询和被中国证监会处罚的概率。

(二)在宏观层面上,证券交易所应继续加强一线监管,创新监管方式,灵活运用问询函等非處罚性监管手段,及时发现年报中的瑕疵和疑点,并对投资者公开。特别是在问询函中应有的放矢,对年报中潜在的会计方法选用不当和盈余管理行为,应重点询问;对于一些重大问题应要求年报审计师发表意见进行背书;对年报中表达模糊的地方应要求上市公司回函解释说明;对年报中内容遗漏的地方应要求上市公司回函补充披露;对年报中数据错误的地方应要求上市公司核对并更正;尽可能保护中小投资者,并及时向中小投资者提示风险。

(三)同时在宏观层面上,应加强证券交易所非处罚性监管与中国证监会处罚性监管的联动。证券交易所对所有公司的年报进行常规集中审核之后,所发出的问询函应该在较短的时间内发现尽可能多的疑点,并且日后在重要疑点的基础上深入调查,发现并制止公司可能存在的更大问题,上报中国证监会进行行政处罚。要充分发挥上海证券交易所和深圳证券交易所一线自律性监管的及时性和互动性。

主要参考文献:

[1]陈运森,邓祎璐,李哲.非处罚性监管具有信息含量吗 ——基于问询函的证据[J].金融研究,2018(4).

[2]张俊生,汤晓建,李广众.预防性监管能够抑制股价崩盘风险吗 ——基于交易所年报问询函的研究[J].管理科学学报,2018,21(10):117-131.

[3]胡玮佳,张开元.投资者关注与年报问询函市场反应——价格压力还是信息传递[J].经济管理,2019,41(10):162-177.

[4]郭飞,周泳彤.交易所年报问询函具有信息含量吗 [J].证券市场导报,2018(07):20-28.

[5]陶雄华,曹松威.我国证券交易所问询函的公告效应分析[J].统计与决策,2018,34(23):167-170.

[6]刘程.证券交易所监管与股价崩盘风险——基于问询函的异质性分析[J].南方金融,2019(12):65-75.

[7]陈运森,邓祎璐,李哲.证券交易所一线监管的有效性研究:基于财务报告问询函的证据[J].管理世界,2019,35(03):169-185+208.

[8]李晓溪,饶品贵,岳衡.年报问询函与管理层业绩预告[J].管理世界,2019(8).

[9]翟淑萍,王敏.非处罚性监管提高了公司业绩预告质量吗——来自财务报告问询函的证据[J].山西财经大学学报,2019,41(04):92-107.

[10]聂萍,潘再珍.问询函监管与大股东“掏空”——来自沪深交易所年报问询的证据[J].审计与经济研究,2019,34(03):91-103.

[11]陈运森,邓祎璐,李哲.非行政处罚性监管能改进审计质量吗 ——基于财务报告问询函的证据[J].审计研究,2018(05):84-90.

[12]王艳艳,谢婧怡,王迪.非处罚性监管影响了审计质量吗 ——基于年报问询函的经验证据[J].财务研究,2019(04):62-73.

[13]陈硕,张然,陈思.证券交易所年报问询函影响了审计收费吗 ——基于沪深股市上市公司的经验证据[J].经济经纬,2018,35(04):158-164.

[14]陶雄华,曹松威.证券交易所非处罚性监管与审计质量——基于年报问询函信息效应和监督效应的分析[J].审计与经济研究,2019,34(02):12-22.

[15]Feng M,Ge W,Luo S,et al.Why do s become involved in material accounting manipulations [J].Journal of Accounting and Economics,2011,51(1–2):21-36.

[16]Geiger M A,North D S.Does Hiring a New CFO Change Things An Investigation of Changes in Discretionary Accruals[J].Accounting Review,2006,81(4):781-809.

[17]Weili G E,Matsumoto D,Zhang J L.Do s Have Style An Empirical Investigation of the Effect of Individual s on Accounting Practices[J].Contemporary Accounting Research,2009,28(4):1141–1179.

[18]张维迎.博弈论与信息经济学[M].上海人民出版社:上海,2004:397-398.

[19]Berle.A,Means G.The Modern Corporation and Private Property[M].Macmillan Publishing Co,1932.

[20]Jensen M C,Meckling W H.Theory of the firm:Managerial behavior,Agency Costs and ownership structure[J].Journal of financial economics,1976,3(4):305-360.

[21]黄世忠,杜兴强,张胜芳.市场政府与会计监管[J].会计研究,2002(12):3-11.

[22]Gonedes N J.Corporate signaling,external accounting,and capital market equilibrium:Evidence on dividends,income,and extraordinary items[J]. Journal of Accounting Research,1978,26-79.

[23]李琦.上市公司高级经理人薪酬影响因素分析[J].经济科学,2003(06):115-129.

[24]梁杰,田秋宇.上市公司高管薪酬影响因素研究[J].财会月刊,2011(29):92-93.

[25]Corea J E ,Guaya W ,Larckerb D F .The power of the pen and executive compensation[J].Journal of Financial Economics,2008,88(1):1-25.

[26]王兵,何依,呂梦.财务总监薪酬溢价和公司财务违规[J].审计研究,2019(2).

[27]罗宏,黄敏,周大伟.政府补助、超额薪酬与薪酬辩护[J].会计研究,2014(1):42-48.

责编:险峰