数据普惠金融对股份制银行的不良贷款风险影响探析

2024-05-20曹承洲

曹承洲

【摘要】文章利用12家股份制银行中的贷款数据,基于数据普惠金融对股份制银行的不良贷款风险影响进行研究。首先利用假设中提出数据普惠金融在不同因素下对股份制银行贷款风险与异质性研究问题;其次建立被解释变量、核心解释变量与控制变量模型,针对研究状况通过Hausman模型效应进行相应的分析,其分析内容为贷款风险的稳定性与异质性;利用Bootstrap与Sobel进行检验不良风险贷款(NLRK)与银行内部特征(ICB)、法规政策(CRP)中介效应之间的关系;进而得出结论即数据普惠金融对股份制银行的不良贷款经营影响显著降低,而不受异质性影响,但受机制的影响;最后,根据数据得出的结论提出相关建议,有利于降低不良贷款的风险,提升金融服务质量。

【关键词】数据普惠金融;不良贷款风险;Hausman模型;Bootstrap与Sobel检验

【中图分类号】F83

一、引言

数据普惠金融(Inclusive Data Finance)是一种金融服务模式,旨在通过数据和技术的创新,为更广泛的人群提供金融服务,尤其对传統金融体系中难以获得服务的人。数据普惠金融通过整合和分析大量非传统数据,如移动电话记录、社交媒体活动、互联网浏览历史、消费习惯等,来更好地评估个人或企业的信用风险,以提供更多金融服务的机会。

徐松涛(2022)以2010—2020年18家上市银行经营数据为样本,实证分析普惠金融业务对上市银行贷款风险的影响机理。李文静(2023)指出金融科技的出现不仅提高了金融服务效率,还颠覆了传统金融行业的运行模式,商业银行作为传统金融行业的主要参与者,必然会受到金融科技的影响。丁晓雪(2023)阐明了中间业务发展现状,对金融科技在商业银行中间业务中的作用进行理论分析,同时,对我国股份制商业银行中间业务发展现状进行了具体剖析,分析金融科技在股份制商业银行中间业务中的作用,并以此为依据,提出了研究假设。高旭(2021)基于数字金融的发展对商业银行而言机遇与挑战并存。首先采用全局主成分分析法和DEA-Malmquist模型测度商业银行的经营效率,其次利用16家上市银行2011—2018年的面板数据实证检验数字金融对商业银行经营效率的影响,并针对商业银行股权结构异质性进行分样本回归。王小华(2022)采用文本数据挖掘法合成了金融科技发展指数,使用2013—2018年118家商业银行的年报数据,选取不良贷款率和资产收益率分别衡量商业银行经营风险和盈利水平,据此考察金融科技对商业银行经营绩效的影响效应、传导机制及其异质。刘萧(2021)认为普惠金融业务通过资源共享机制、风险分散机制以及市场竞争机制三方面作用于商业银行经营绩效。朱柯达(2021)运用金融科技开展数字普惠金融,以数字银行为转型方向,不断通过大数据等新兴技术,实现普惠贷款“增量、扩面、降价、控险”均衡发展,优化金融资源在市场主体之间的配置。邱伟松(2022)基于不同的微观企业调查数据,对我国小微企业融资问题及其解决对策进行了分析,在丰富小微企业融资现状理解的同时,也为进一步制定小微企业金融扶持政策提供经验数据支持。王家华(2022)基于2011—2020年中国17家代表性商业银行的数据,采用北京大学数字普惠金融指数中的信贷指数作为数字化消费信贷的代理变量,构建p-var模型分析数字化消费信贷对商业银行的风险传染效应。谢诺青(2021)基于普惠金融对商业银行盈利能力的影响效应进行研究,为我国发展普惠金融,推进金融供给侧结构性改革与强化金融服务功能提供新的研究视角,为商业银行提高盈利能力与金融科技发展水平提供经验证据。Liu Hua(2022)利用中国银行的数据,考察了中国金融机构可持续融资与金融风险管理之间的关系。财务风险管理是对经营业绩、资产质量和资本充足率的综合衡量标准。

假设1:数据普惠金融在不同因素下对股份制银行贷款风险的影响。

假设2:数据普惠金融在银行内部特征(ICB)、法规政策(CRP)中介效应的影响机制检验。

假设3:数据普惠金融在不同因素下对股份制银行贷款风险异质性研究。

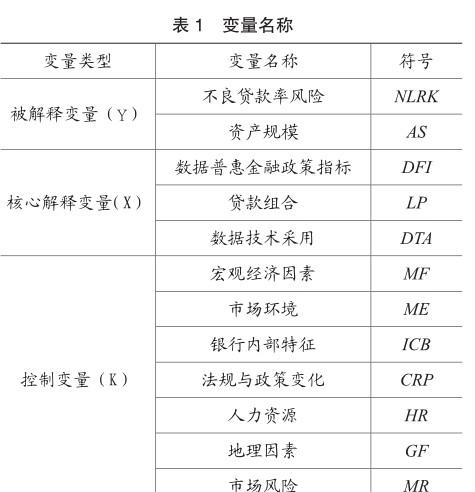

二、数据普惠金融数据统计与模型设计

(一)变量设计

1.被释变量

在研究数据普惠金融对银行的经营影响时,“被解释变量”通常是要研究银行的经营绩效指标或特定方面的数据,而不是解释变量。以下是一些可能作为被解释变量的经营绩效指标或特定方面的数据:

(1)不良贷款率:不良贷款率是指银行的坏账或违约贷款与总贷款的比例。这是一个关键的风险指标,可以研究数据普惠金融政策是否影响银行的不良贷款率。

(2)资产规模:资产规模表示银行的规模和业务规模。由于股份制银行受前期客户数量的影响很大,导致股份制银行的经营风险变大,针对此类持续性影响情况,本文利用广义矩阵模型进行检验。

2.核心解释变量

核心解释变量是最有可能直接影响银行经营绩效的自变量或因素。以下是一些可能作为核心解释变量的因素:

(1)数据普惠金融政策指标:包括政府的数据普惠金融政策措施,如贷款利率政策、金融支持计划、补贴政策、法规和监管要求等。这些政策可能对银行的经营产生直接影响。

(2)贷款组合:数据普惠金融银行的贷款组合结构,包括小微企业贷款、农村贷款、消费者贷款等,是一个关键的核心解释变量。

(3)数字技术采用:银行采用的数字技术、在线银行服务、移动应用程序和电子支付方式可能对银行的经营产生直接影响。

3.控制变量

在研究数据普惠金融银行的经营影响时,控制变量是可能影响被解释变量(例如,银行的经营绩效)的因素,但研究者想要将其保持不变,以便更准确地评估核心解释变量(例如,数据普惠金融政策)与被解释变量之间的关系。

(1)宏观经济因素:包括国家或地区的经济状况,如国内生产总值(GDP)、通货膨胀率、失业率等。这些因素可能对银行的经营绩效产生影响,因此需要进行控制。

(2)市場环境:市场竞争、市场利率、市场需求等因素可能会对银行的经营产生影响,因此需要加以控制。

(3)银行内部特征:银行的规模、资本充足度、治理结构、风险管理体系和战略定位等内部因素可能对其经营绩效产生影响,需要加以控制。

(4)法规和政策变化:除了数据普惠金融政策,其他法规和政策变化(如税收政策、金融监管政策等)也可能对银行经营产生影响,需要控制这些变量。

(5)人力资源:员工素质、培训水平和员工满意度可能对银行的服务质量和效率产生影响,需要进行控制。

(6)地理因素:银行的地理分布和服务覆盖范围可能对其业务和客户构成产生影响,需要进行控制。

(7)市场风险:市场波动和风险可能对银行的资产负债表和盈利能力产生影响,需要进行控制。

控制变量的目的是确保研究结果能够更准确地反映出核心解释变量(数据普惠金融政策)与被解释变量(银行的经营绩效)之间的因果关系,而不会受到其他混杂因素的干扰。通过统计方法,你可以分析这些控制变量与核心解释变量之间的相互关系,以更全面地理解数据普惠金融银行的经营影响。变量名称见表1。

(二)数据来源统计

本文数据的来源主要通过社科院统计源、银保监会进行统计,为了保证数据的真实性,选取12家股份制商业银行年度数据进行统计,主要选取2016—2022年的样本数据进行统计。描述性统计数据见表2。

(三)模型设计

其中i表示各个股份制银行,t表示股份制银行的第几年,Ci,t表示股份制银行的控制变量,β0为截距项,β2为5%以下估计系数,η为个体固定效应,a为时间固定效应,ε为回归残差,DFIi,t -1为滞后一年数据普惠金融指数。

第二,数据普惠金融在不同因素下对股份制银行贷款风险异质性研究检验。

其中i表示各个股份制银行,t表示股份制银行的第几年,Ci,t表示股份制银行的控制变量,β0为截距项,β为估计系数,η为个体固定效应,a为时间固定效应,ε为回归残差,DFIi,t为数据普惠金融指数。

由于固定效应、随机效应、混合效应会产生一定的误差,所以加入广义矩阵和差分矩阵进行数据模型的分析,此方法能很好地控制系数的扰动,使得实证研究变得更为精确。

三、数据普惠金融实证模型的分析

(一)平稳性检验

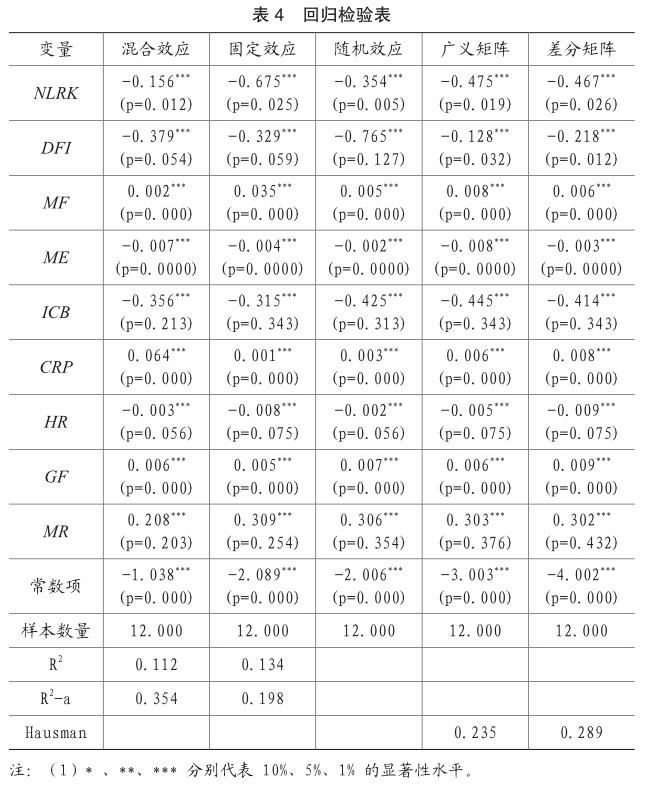

本文通过Hausman模型进行选择固定回归模型来对其异质性分析与稳定性分析,通过选择聚类稳定性方差来进行稳定判断,本文主要通过LLC与IPS进行检验,取值控制在10%显著水平下可以看到是平稳的。平稳性检验见表3。

(二)Hausman模型回归结果检验

本文通过Hausman模型回归结果检验的目的在于判断数据普惠金融在不同因素下与不良贷款风险的关系,通过列举不同因素下其产生的正比例与反比例关系,同时也通过广义矩阵与差分矩阵模型进行合理化验证。回归性检验表4。

通过表4可以看出数据普惠金融指数是-0.218,其在1%的显著性水平,说明数据普惠金融对股份制银行的不良贷款经营影响显著降低,验证了假设1,由于是负数表明数据普惠运用技术手段可以降低不良贷款经营的风险,数字普惠金融不但便利于居民贷款,同时也降低了不良贷款的利率。

第一,宏观经济因素(MF)与数据普惠金融不良贷款风险成正相关关系,表明国家宏观经济政策调整对其数据普惠金融不良贷款风险较大,贷款政策调整,居民贷款多则不良风险增加;贷款政策不调整,居民贷款少则不良风险降低。

第二,市场环境(ME)与数据普惠金融不良贷款风险成负相关关系,表明如果市场环境越好,居民越有钱,贷款人数减少,则不良贷款风险越低,反之越高。

第三,银行内部特征(ICB)与人力资源(HR)与数据普惠金融不良贷款风险在1%水平上负相关。

第四,法规与政策的变化(CRP)与数据普惠金融不良贷款风险成正相关关系,银行法规与政策越好,则贷款人数增多,则其贷款风险增高,反之越低。

第五,地理因素(GF)与数据普惠金融不良贷款风险成正相关关系,越发达地区贷款越多,随之贷款风险增加,欠发达地区贷款越少,则风险越低。

第六,市场风险(MR)与数据普惠金融不良贷款风险成正相关关系,市场风险越大,则贷款风险越大,反之越低。

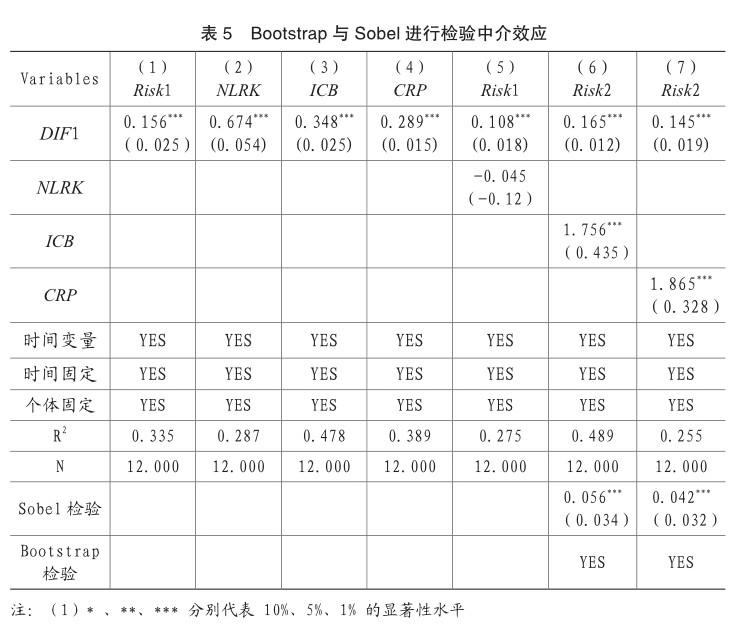

(三)影响机制检验

股份制的发展对金融发展机制会产生一定的影响,其市场内部特征与政策法规机制对其金融数据发展的影响巨大,本文主要研究内容包括不良风险贷款(NLRK)与银行内部特征(ICB)、法规政策(CRP)中介效应之间的关系,逐步回归法在验证时可能忽略掉实际存在的中介变量,本文还需进行Sobel验证中介效应,利用Bootstrap与Sobel进行检验中介效应。表5为Bootstrap与Sobel检验。

从表5可以看出其不良风险贷款(NLRK)与银行内部特征(ICB)、法规政策(CRP)中介效应之间的关系密切。说明机制检验内部对不良风险影响较大。验证了假設2。

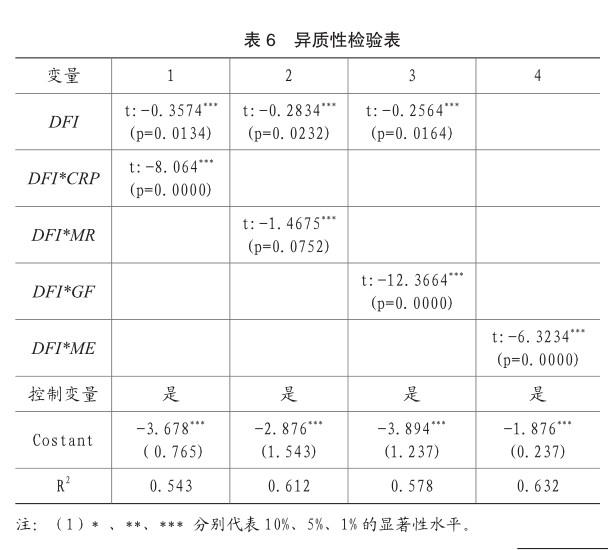

(四)异质性检验

本文认为数据金融发展对其股份制银行的稳定性可能存在异质性影响,文中引入数据金融指标DFI,法规与政策交互DFI*CRP,市场风险交互DFI*MR,地理因素交互DFI*GF,市场环境交互DFI*ME。表6为异质性检验。

从表6可以看出,交互数据都是为正值且远大于0.05,数据金融指标对法规与政策交互、市场风险交互、地理因素交互、市场环境交互影响较小,说明股份制银行在受到数据普惠金融冲击时,可以通过自身情况来解决业务稳定性影响,进而验证了假设3提出的异质性问题。

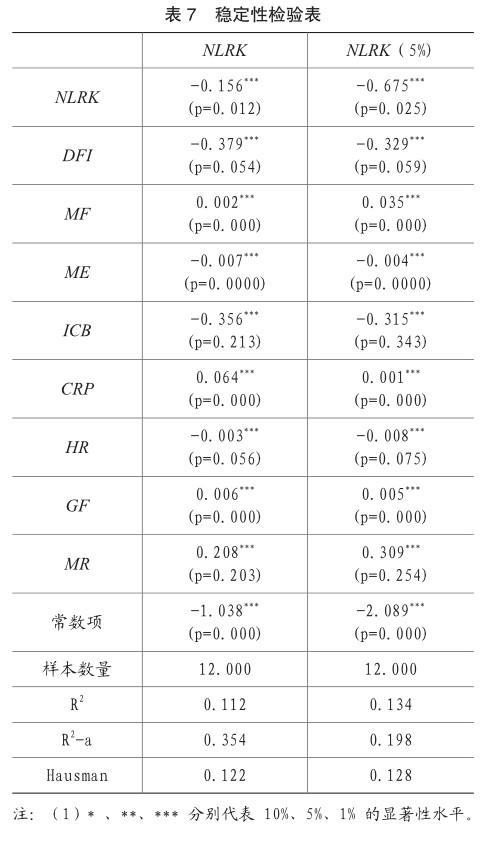

(五)稳定性检验

稳定性关系主要针对数据普惠金融在不同因素下对股份制银行的不良贷款影响的关系,从结论中寻找建议与政策,降低股份制银行的贷款风险。表7为稳定性检验。

从表7可以看出宏观经济因素(MF)、地理因素(GF)、市场风险(MR)与数据普惠金融不良贷款风险呈正相关关系,市场环境(ME)与数据普惠金融不良贷款风险呈负相关关系;不管负相关与正相关都有很好的稳定性,出现正相关则说明有一定的正向惯性,负相关则有一定的负向惯性。但是银行内部特征(ICB)与人力资源(HR)与数据普惠金融不良贷款风险呈负相关关系,有一定负向惯性。

通过以上分析说明股份制银行的经营稳健性具有路径惯性,揭示了商业银行经营稳健性状况是一个动态调整过程,上期的经营稳健性状况会对本期产生持续影响。

四、结论

本文利用12家股份制银行2016—2022年的数据,从理论与实证两个方面得出以下研究结论:

一是本文通过Hausman模型进行选择固定回归模型来对其异质性分析与稳定性分析,通过选择聚类稳定性方差来进行稳定判断,本文主要通过LLC与IPS进行检验,取值控制在10%显著水平下可以看到是平稳的。

二是本文对Bootstrap与Sobel进行检验,可以得出不良风险贷款(NLRK)与银行内部特征(ICB)、法规政策(CRP)中介效应之间的关系密切。

三是数据普惠金融对其股份制银行的不良贷款经营影响显著降低,验证了假设1,由于是负数表明数据普惠运用技术手段可以降低不良贷款经营的风险,数字普惠金融不但便利于居民贷款,同时也降低了不良贷款的利率。

四是数据金融指标对法规与政策交互、市场风险交互、地理因素交互、市场环境交互影响较小,说明股份制银行在受到数据普惠金融冲击时,可以通过自身情况来解决业务稳定性影响,进而验证了假设2提出的异质性问题。

主要参考文献:

[1]徐松涛,曹源芳.上市银行业务风险控制研究——基于普惠金融视角[J].区域金融研究,2022(1):51-58.

[2]李文静.金融科技对商业银行经营绩效影响的异质性研究[D].内蒙古财经大学,2023.

[3]丁晓雪.金融科技对股份制商业银行中间业务的影响研究[D].内蒙古财经大学,2023.

[4]高旭,高建斌.数字金融对商业银行经营效率的影响——基于16家上市银行的实证研究[J].井冈山大学学报(社会科学版),2021,42(4):85-95.

[5]王小华,邓晓雯,周海洋.金融科技对商业银行经营绩效的影响:促进还是抑制 [J].改革,2022(8):141-155.

[6]刘萧.普惠金融业务对商业银行经营绩效的影响研究[D].山西:山西财经大学,2021.

[7]朱柯达.普惠金融、金融科技对银行绩效的影响研究[D].上海:上海财经大学,2021.

[8]邱伟松.中国小微企业融资问题研究及其对策分析——基于金融市场发展的视角[D].四川:西南财经大学,2020.

[9]王家华,娄雨轩,丁文彬.数字化消费信贷对我国商业银行风险承担的影响研究[J].浙江金融,2022(5):26-35.

[10]谢婼青,李世奇,张美星.金融科技背景下普惠金融对商业银行盈利能力的影响研究[J].数量经济技术经济研究,2021,38(8):145-163.

[11]王思睿.互联网金融背景下中小商业银行转型的困境与策略[J].国际商务财会,2021(16):60-62+66.

[12]Liu Hua,Huang Wen.Sustainable Financing and Financial Risk Management in Financial institutions:A case study of Bank of China[J]. Sustainable development.2022, (15) :86-97.

[13]Duan Yi,Liu Yi,Chen Yi,et al.Study on the impact of knowledge Sharing on Rural financial inclusion risk control in the post-epidemic era [J]. Journal of Knowledge Management,2021(3):134-176.

责编:吴迪