旅游上市公司慈善捐赠与企业绩效增长实证研究

2024-05-09荆亚宇

荆亚宇

(阜阳师范大学 历史文化与旅游学院,安徽 阜阳 236037)

一、引言

2008年汶川地震后社会各界纷纷解囊相助、爱心捐赠,企业的社会责任感空前强化。作为社会的营利性经济组织,上市公司在灾后捐赠中发挥了重要作用,它们通过积极参与社会慈善活动实现公司战略性发展。根据《每日经济新闻》不完全统计,截至2020年2月初,635家上市公司的抗疫捐赠额超过了44.56亿元,所占比例高达上市公司当期净利润总额的1.91%。2017—2020年企业慈善捐赠额依次为963.34亿元、761.22亿元、931.47亿元、1218.11亿元,占捐赠总额比例分别达到64.23%、46.87%、61.71%、54.06%,2020年企业慈善捐赠总额是2018年的2.07倍。随着市场化进程的不断加快,企业的社会责任感也在不断加强,它们逐渐意识到捐赠是一种“慈善投资”,它能够为企业带来积极的经济效益,获得慈善收益,促进企业持续稳定发展。旅游上市公司在旅游业健康发展中扮演着重要角色,并且在中国慈善捐赠中也日益发挥着重要作用。丽江玉龙旅游股份有限公司位居2006年中国慈善排行榜的第37位,黄山旅游股份有限公司最近10年的慈善公益总捐赠达到了4531万元。越来越多的旅游上市公司的慈善捐赠观念正在发生转变。因此,基于具有鲜明特色的中国式慈善捐赠行为,明确旅游上市公司慈善捐赠与企业绩效增长之间的关系,厘清慈善捐赠在企业绩效增长中的影响效应,对促进旅游上市公司持续稳定健康发展具有重要的实践价值。

二、文献综述

慈善捐赠是企业参与社会公益活动最常用的手段之一。西方学者首先对慈善捐赠的内涵展开了研究。Carroll认为慈善捐赠可以看做是对某个事件或活动的经济投资[1]。早期学者研究企业慈善捐赠的理论基础分别为企业社会责任理论及利益相关者理论。企业社会责任理论的支持者认为企业不仅要承担经济、法律、道德责任,还应该重视慈善责任[2];Clarkson把利益相关者划分成两个等级(一级利益相关者和二级利益相关者),大力提倡企业的慈善行为[3]。慈善捐赠与企业绩效之间的关系问题是欧美学者研究的热点,其中同样也存在较多争议,就现有相关文献来看,主要有正相关、负相关、其他关系三种观点。

第一,慈善捐赠与企业绩效之间呈现正相关关系。Post等首次明确界定了战略性慈善的概念;李井林等选取疫情捐赠的上市公司为样本进行研究,发现公司的抗疫捐赠水平能显著提升企业绩效[4];祝孙钧探讨了不同产权A股上市公司的慈善捐赠行为,结果显示企业慈善捐赠能够带来较好的财务业绩[5];张晓英从获取社会资源、提高声望、加大消费者购买额等方面进行分析,指出企业凭借慈善捐赠的营销方式可以促进企业绩效的增长[6];张金泉等采用元分析方法检验慈善捐赠对企业绩效的影响,发现慈善捐赠促进了企业绩效的增长[7]。

第二,慈善捐赠与企业绩效之间呈现负相关关系。Holman等选取了45家样本公司检验公司参与慈善活动对股东财富变化的影响,结果表明公司虽然认真履行了社会责任,但是市场却没有做出积极反馈,甚至对企业行为作出了负面评价[8];魏轩以“7·20”河南暴雨事件为背景,选择上市公司作为研究样本检验市场反应,结果显示上市公司的捐赠并未得到市场的正面回应,捐赠数额越大、越及时,负面反馈就越大[9]。

第三,慈善捐赠与企业绩效之间呈现其他相关关系。Wang Keling等以酒店企业为研究对象,采用结构方程模型分析了酒店捐赠行为与财务指标之间的关系,发现捐赠与财务绩效之间呈倒U形关系[10];杨皓然以沪深A股上市公司为研究样本进行实证研究,对比不同行业、不同性质企业的慈善捐赠行为,结果均表明公益性捐赠水平对企业绩效的影响呈倒U形变化[11];Chai等选取上市公司作为研究样本进行研究,结果表明慈善捐赠与企业绩效之间呈U形变化趋势[12]。

总结现有研究成果可以发现:第一,国外研究相对较早并取得了丰硕的研究成果,但是国外关于慈善捐赠与企业绩效之间关系的研究并不适用于具有鲜明特色的中国式慈善捐赠实践。第二,国内研究主要还停留在定性分析阶段,定量研究较为匮乏。目前的绝大多数研究是对慈善捐赠行为本身的探讨,并未深入、系统地分析其对企业绩效产生的影响。第三,近年来旅游上市公司在慈善事业中发挥的作用越来越突出,但是旅游上市公司的慈善捐赠行为还未引起学者的足够重视,不能明确旅游上市公司的捐赠行为能否带来企业业绩的增长。鉴于此,本文基于具有鲜明特色的中国式慈善捐赠行为,选取旅游上市公司为研究对象,实证分析慈善捐赠与企业绩效增长之间的关系,厘清慈善捐赠在企业绩效增长中的影响效应,旨在促进旅游上市公司持续稳定健康发展。

三、理论基础与研究假设

企业慈善捐赠起源于20世纪70年代的企业社会责任运动,随后企业慈善捐赠的相关理论开始出现。企业社会责任这一概念是由美国学者Oliver Sheldon在1924年首次提出的,这一概念的提出标志着一个崭新的学科领域的建立。此后,企业社会责任的发展大概经历了理论最大化管理、信托式管理、生活品质管理三个阶段,人们的经营理念实现了从“利润是企业唯一目标”到“广泛关注企业社会责任”的转变[13]。Zenisek把企业社会责任的发展分为四个阶段:所有者阶段、组织参与阶段、环境责任阶段、社会阶段。他认为企业社会责任是从不合理到合理的连续的概念开始的,从一个极端的情况,即企业把追求股东利润最大化作为唯一的目标,逐渐过渡到另一个极端情况,即把企业看作是具有多种社会功能和众多社会目标的社会型企业[14]。虽然国内外学者对企业社会责任的研究已达百年之久,但目前研究者还没有提出关于企业社会责任的统一的定义。本文认为企业社会责任是指为了满足一定的利益,企业不仅要为股东追求利润,还应该遵守法律以及超越法律所要求的承担对其他利益相关者群体的责任,这就意味着企业既要考虑自己的经济利益,又要考虑自己的社会和环境责任。

事实上,企业实现经济目标既有利于增强竞争实力,又有利于其履行社会责任。企业履行社会责任的举措能够帮助企业树立良好的社会形象,提高企业的知名度和美誉度,进一步扩大企业服务或产品的销售,从而增加企业的利润。企业社会责任理论是慈善捐赠作为一种新兴的、符合现代市场竞争要求的营销手段的理论依据,本质上慈善捐赠是为了实现企业、社会、环境等利益相关者多赢局面的一种战略手段。国内许多学者以2008年汶川地震为事件窗口研究捐赠与企业业绩的关系,认为慈善捐赠这一行为具有经济外部性,它可以改善公司社会声誉、行业竞争环境,提高公司的业绩。

四、旅游上市公司慈善捐赠与企业绩效增长关系实证分析

(一)模型构建

为检验旅游上市公司慈善捐赠与企业绩效增长之间的关系,厘清慈善捐赠在企业绩效增长中的影响效应,根据上述理论分析,借鉴已有研究成果构建实证模型。考虑到旅游上市公司企业绩效的实际表现指标存在差异,分别选取销售利润率和净资产收益率两个指标表示企业绩效进行实证模型分析,计算式为

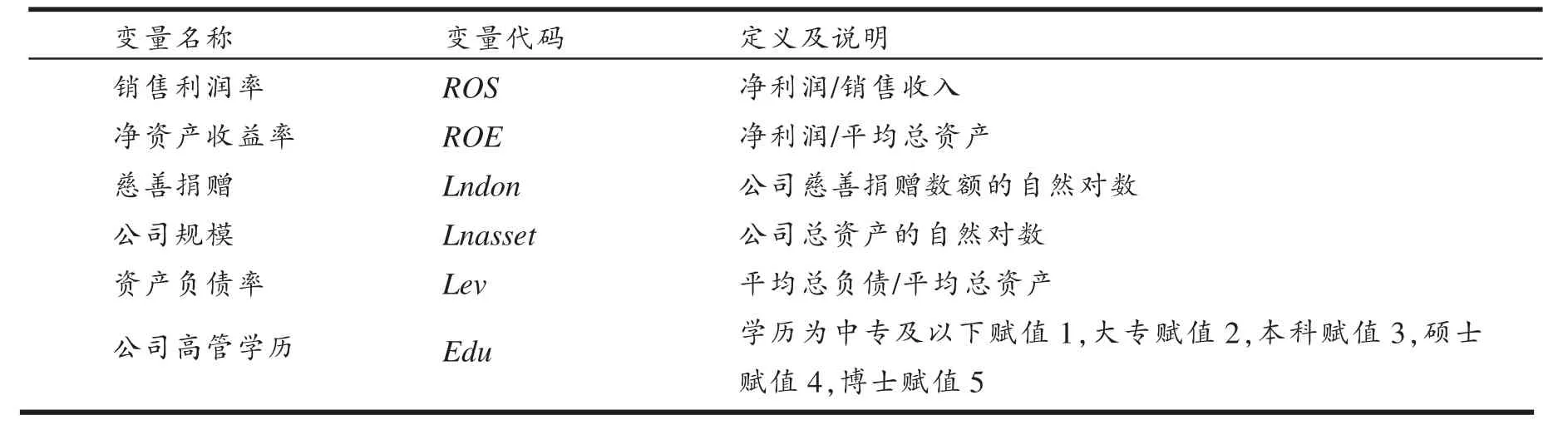

上述两个模型中:ROS为销售利润率,ROE为净资产收益率, α为 截距, β为回归系数, ε为随机扰动项。Lndon为慈善捐赠,Lnasset为公司规模,Lev为资产负债率,Edu为公司高管学历。具体变量定义及说明参见表1。

表1 变量定义及说明

模型中被解释变量销售利润率和净资产收益率指标,以及解释变量慈善捐赠指标,均参考张金泉等的设定[7],并对实际捐赠数额采取自然对数处理;其余解释变量公司规模、资产负债率、公司高管学历等指标的设计主要参考李林的模型设定[15]。

(二)数据来源

旅游上市公司是指主营业务与旅游相关,并在沪深两市挂牌交易的公司。选取2008年12月31日之前上市的旅游公司作为研究样本比较符合样本设定原则,但考虑到2008年的慈善捐赠数据可能产生白噪音影响,最终选取2009—2020年旅游上市公司作为研究初始样本。根据研究需要,对研究样本进行了以下处理:第一,剔除财务状况异常的ST、*ST类上市公司,包括深圳宝利来投资有限公司、海南大东海旅游中心股份有限公司;第二,剔除在样本区间无持续进行慈善捐赠的上市公司,包括深圳新都酒店、华天国际酒店管理有限公司、广州东方宾馆、云南旅游股份有限公司和上海锦江国际酒店管理有限公司5家上市公司;第三,剔除主营业务与旅游无关的上市公司,共有两家,分别为九龙山旅游开发有限公司和西安曲江文化旅游股份有限公司。最终筛选出16家旅游上市公司的144个公司年报数据作为数据来源,具体数据来自巨潮资讯网,经过搜集整理计算后得。需要说明的是,现有文献显示,企业在面对突发事件时的慈善捐赠与企业一般情况下的慈善捐赠行为存在差别,本研究并未对突发性事件捐赠与日常公益性捐赠加以区别,捐赠数据来自公司财务报表附注中的“营业外支出”的具体项目,其中只保留准确的“捐赠支出”,剔除了“捐赠及罚款支出”“捐赠赞助支出”等混合型的捐赠支出。

(三)变量描述性统计

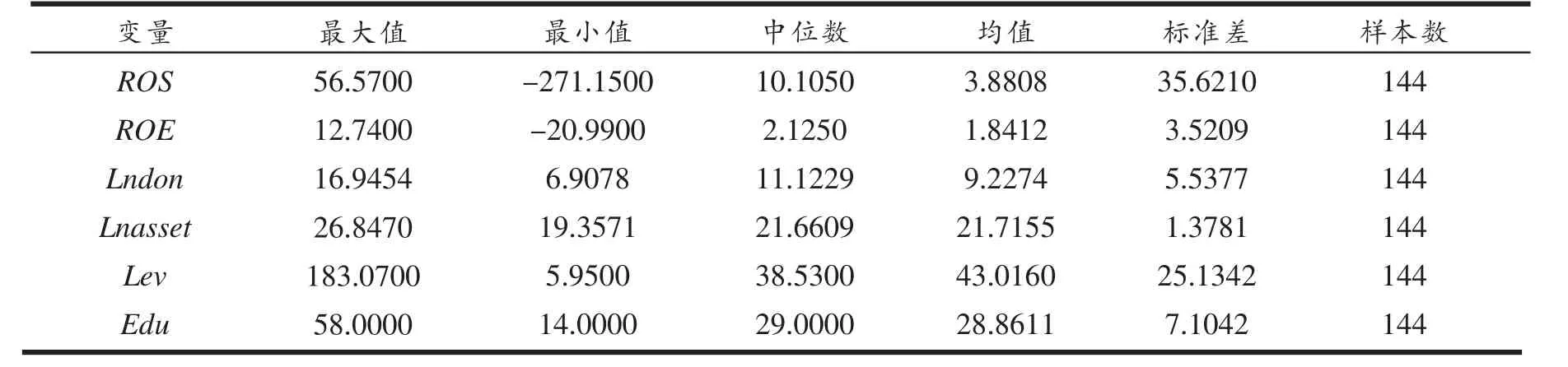

根据各变量2009—2020年的原始数据整理可知,旅游上市公司绩效表现波动较大。北京国际旅游文化发展有限公司2019年出现严重亏损,销售利润率为负271.1507%,净资产收益率为负20.9884%。与其他旅游上市公司相比,四川峨眉山股份有限公司的经营业绩表现相对较好,每年的总资产收益率均高于17.5987%,净资产收益率在3%以上,其中2012年销售利润率和净资产收益率均达到最大值,分别为33.2423%和6.6678%。根据变量描述性统计结果(表2),结合各变量原始数据可以发现,旅游上市公司慈善捐赠的发展趋势并不稳定,2009—2020年旅游上市公司的资产负债率均值高达43.0160%,捐赠支出额的最大值为22872544.2元(2019年深圳华侨城文化旅游建设有限公司的捐赠),捐赠支出额的最小值为1000元(2009年的中青旅国际旅游有限公司、2019年的西安旅游集团有限责任公司的捐赠)。

表2 变量描述性统计

从表2变量描述性统计结果还可以看出:不同旅游上市公司的慈善捐赠与销售利润率、净资产收益率的最大值与最小值均相差较大,反映出不同旅游上市公司之间慈善捐赠支出额相差较明显;销售利润率和净资产收益率的标准差波动也较大,分别为35.6210和3.5209,说明旅游上市公司的经营绩效差异明显。进一步发现:销售利润率和净资产收益率的中位数均高于均值,表明一半以上的旅游上市公司的经营绩效高于旅游行业的平均水平;旅游上市公司慈善捐赠的中位数也高于均值,说明一半以上的旅游上市公司的慈善捐赠高于整体旅游行业慈善捐赠的平均水平。

(四)回归结果分析

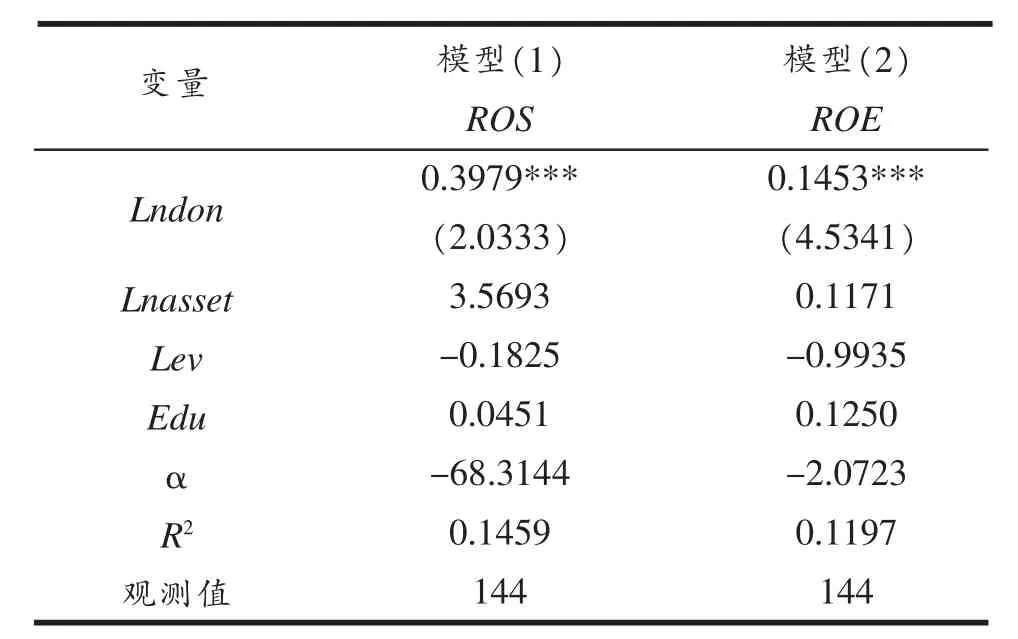

在上述变量描述性统计分析的基础上,运用WLS加权最小二乘方法检验旅游上市公司慈善捐赠与企业绩效增长之间的关系。由于面板数据的截面成员较多而时期较短,考虑到样本中的面板数据会存在异方差,因此在回归分析时选择加权最小二乘方法,并利用white异方差检验及修正方法,分别以销售利润率作为被解释变量,修正后的F值为5.9375,以净资产收益率作为被解释变量,修正后的F值为4.7232。检验及修正后的回归结果见表3。

表3 WLS加权最小二乘回归结果

表3回归结果显示,无论以销售利润率还是以净资产收益率作为被解释变量,两个模型中慈善捐赠的回归值均为正,且都通过了1%的显著性的检验。模型(1)中慈善捐赠对销售利润率的影响系数为0.3979,对应的t值为2.0333,说明慈善捐赠对以销售利润率为企业业绩的旅游上市公司具有显著促进作用;模型(2)中慈善捐赠对净资产收益率的影响系数为0.1453,对应的t值为4.5341,说明慈善捐赠对以净资产收益率为企业业绩的旅游上市公司同样具有显著促进作用,旅游上市公司参与慈善捐赠能够显著提升企业绩效,推动企业业绩绩效增长;比较两个模型的影响系数可以发现,慈善捐赠对销售利润率的促进作用大于净资产收益率。同时还可以发现,公司规模、公司高管学历均与企业绩效呈现正向相关关系,而资产负债率则与企业绩效之间呈现负向相关关系,旅游上市公司慈善捐赠能够与企业绩效呈现出共同发展的良好态势。伴随旅游业的蓬勃发展,旅游上市公司在利用其控制的社会资源追求自身利益的过程中,也会对社会其他群体造成伤害,不利于提高企业业绩,然而,公司通过积极履行慈善责任可以弥补其在经营过程中造成的不良后果,社会公众对这种慈善行为的认可度首先反映在公司的财务报表上,增大捐赠收益表现为企业绩效的提高,最终达到企业社会公益与企业绩效双赢的局面。

五、建议

第一,旅游上市公司应该积极地参与慈善捐赠,提高社会影响力。旅游上市公司应该积极主动地承担社会责任,面对突发事件、自然灾害等公共事件时及时采取行动,提供金钱、物资、设备等方面的帮助,为地方政府减轻压力,为社会提供援助,提升企业的经营业绩。

第二,旅游上市公司必须转变认识,加强捐赠项目的内部管理和效果评估。我国企业的捐赠属于利他型捐赠模式,捐赠指向政策性不明显,应该转变这种捐赠意识并正确认识慈善捐赠具有的战略增值作用。作为上市公司其自身要建立严格的慈善管理部门,制定科学的捐赠计划,规范企业捐赠行为;从企业可持续发展的角度,选择可以提升企业绩效的捐赠项目,严格防范捐赠的主观随意性;加强企业慈善项目的事中以及事后评估,不断完善企业慈善行为,对企业慈善行为进行有效宣传。因此,有效的捐赠管理和有效的慈善行为宣传能够增加企业捐赠收益,降低捐赠风险和捐赠成本。

第三,政府应当转变其在我国企业慈善捐赠中所扮演的角色,给予公司一定的税收优惠政策,在慈善领域中积极监管。“被迫”式捐赠和行政性劝募都不是慈善捐赠应该有的特征,“自愿”应该是捐赠的重要前提,否则,将会影响慈善事业的顺利进行,对公司的营销不会产生积极效应,慈善收益更无从谈起。所以,政府应摒弃对公司“被迫”式和劝募式的行为,在企业慈善捐赠市场中发挥监管者的作用,制定相应的税收减免政策,鼓励企业积极捐赠。