高管政治关联对民营上市公司内部控制的监督效应研究

2024-04-26廖晓语钟俊玲

廖晓语 钟俊玲

摘 要:为验证高管政治关联的“监督效应”是如何发挥作用的,文章以2015—2021年中国沪深证券交易所的民营上市公司为研究对象,以内部控制为因变量,以高管政治关联为自变量,以市场化程度为调节变量,验证中国民营上市公司高管政治关联、市场化程度对内部控制的影响效应。文章在理论演绎的基础上,扩展了高管政治关联、内部控制的理论文献,有利于民营企业通过高管政治关联战略的实施完善监督机制,促进企业可持续发展。

关键词:民营上市公司;高管政治关联;市场化程度;内部控制;监督效应

中图分类号:F276.5 文献标识码:A 文章编号:1005-6432(2024)10-0012-04

DOI:10.13939/j.cnki.zgsc.2024.10.003

1 引言

对处于转型经济时期和发展中国家的中国来说,维护市场公平有序运行的法律体系的完善是一个漫长复杂的过程,在正式制度尚不能提供十分完善保护的情况下,非正式制度如政治关联就发挥着重要的替代监督作用。根据资源依赖理论,在民营企业依赖政治资源的情形下,也将置于政府干预之下,在政府提出特定诉求、推出特定政策时,民营企业必然需要有所回应。然而在我国,不同地区的市场化程度不同,企业所受到的产权保护和政府干预程度也不同,因此,不同地区的企业受政治关联的监督效应是不同的,政治关联给企业带来的影响也存在着巨大的差异。基于这一研究的不足,应当深入探讨市场化程度不同地区的政治关联监督效应的差异。因此,文章以2015—2021年中国沪深证券交易所的民营上市公司为研究对象,通过考察民营上市公司政治关联、市场化程度,对政府所推出的内部控制措施的响应程度的影响,能够为民营企业完善内部控制、增强监督有效性、实现民营企业的合规性提升以及保护中小股东利益提供理论依据。

2 理论基础与研究假设

2.1 高管政治关联对内部控制的影响

根据资源依赖理论,高管政治关联是一项非常重要的资源,其对民营企业政策性资源的获得起着非常重要的作用。这是因为:一方面,政治联系有助于企业与政府之间的信息交流,使企业的战略决策能够及时获得政府的指导,并能够增强企业的知名度。另一方面,在经济过渡时期,市场变化是摆在民营公司面前的一大风险。民营公司高管可以通过建立政治关联的方法及时获知市场风险信息。因此,建立政治联系是民营公司的重要战略选择。同时,各级地方政府为了维护社会的稳定并促进经济的发展,通常会通过“有形之手”对市场“无形之手”进行调控,这需要民营企业积极配合。2010年,财政部会同五部门共同推出《企业内部控制评价指引》,进一步加快了建设企业内控体系的步伐。根据社会交换理论,民营企业在积极寻求政治关联时,必须履行回报政府的责任。民营企业要想与政府建立长期而稳定的政治联系,应积极响应政府号召,在经营运作中不断加快内部控制建设。因此,文章提出以下假设:

H1:民营上市公司高管政治关联与内部控制正相关。

2.2 市场化程度的调节作用

我国幅员辽阔,各地环境差异较大,不同地区有着不一样的制度环境,各地方政府支持与干预当地经济市场的程度、地方性法律政策发展趋势、产品市场发展及竞争情况、民营公司发展情况、要素市场发展与竞争情况等也不尽相同。所以,企业要想实现经济利益最大化,就需要与周围环境相适应。民营公司会根据其身处的制度环境作出经营与管理决策,两者呈现出显著的内生性关系。政治关联对企业的监督效应相应受制于政治关联的形成途径、政府干预的动机及干预的程度。在市场化程度高的地区,政治关联对正式制度的补充功能较弱,影响也就相对较小。而在市场化程度较低的地区,作为公司适应外部环境的重要战略决策,政治关联对企业行为的影响将更大。因此,如果一个地区有着较高的市场化程度,则意味着非市场化的政治联系不会在促进内部控制建设方面发挥过多的监督作用。基于此,文章提出以下假设:

H2:市场化程度在民营上市公司高管政治关联与内部控制之间起负向的调节作用。市场化程度越高,民营上市公司高管政治关联对内部控制的正向影响越弱。

3 研究设计

3.1 数据来源与样本选取

文章选取2015年至2021年A股民营上市公司样本构成面板数据,其中,高管政治关联与内部控制数据来自CSMAR数据库与Wind数据库。在進行数据分析前,将不符合条件的异常数据剔除,具体操作步骤如下:①由于金融行业存在一定的特殊性,因而在选取数据样本的时候,需要将金融公司剔除;②对于已经出现ST、*ST及PT标志的上市公司,也需要剔除;③如果上市公司的数据不全,也无法进行有效分析,因此,对于这部分公司也需要剔除;④文章的研究对象为民营企业,因此只保留所有权性质为民营企业的数据。在完成数据筛选后,共得到3981个样本观测值,以上构成面板数据。文章运用Stata 15.0软件对面板数据进行处理,根据回归模型进行分析。

3.2 变量测量

(1)高管政治关联。文章借鉴吴文锋等对政治关联的测量方法,即将高管政治关联定义为董事长、总经理曾任或现任中央或者地方政府官员、人大代表或者政协委员,如果具备则变量赋值为1,否则为0。

(2)内部控制。因文章关注内部控制机制在实际操作中的质量与效用,所以“内部控制”这一变量采用的是迪博版内部控制指数。近年来该指数被广泛用于中国企业内部控制的测量。

(3)市场化程度。在市场化程度的测量上,文章使用了《中国分省份市场化指数》,近二十年来该指数被广泛用于中国各省份市场化进程的测量。

(4)控制变量。为控制所有权可能产生的影响,首先,将大股东所有权作为控制变量,以第一大股东持股来测量;其次,因上市公司在年报中必须披露持股数量最大的前十位股东,其等于第二到第十大股东持股平方和,反映了其他大股东对第一大股东的制衡影响。在公司治理层面,首先,文章控制了两职合一这个变量,当CEO或总经理和董事会主席是同一人时,取“1”,否则取“0”;其次,设置董事会会计/金融经验比例控制变量,以提取有会计、金融背景的董事人数/该公司董事总数来测量。在公司特征层面,首先,文章控制了财务杠杆,以总负债占总资产的比例来测量;资产负债率,以总负债与总资产的比率来测量;资产收益率,以利润总额和利息支出之和与总资产之比来测量。此外,文章还将时间虚拟变量及行业虚拟变量作为控制变量。

4 实证检验与结果

4.1 相关性分析

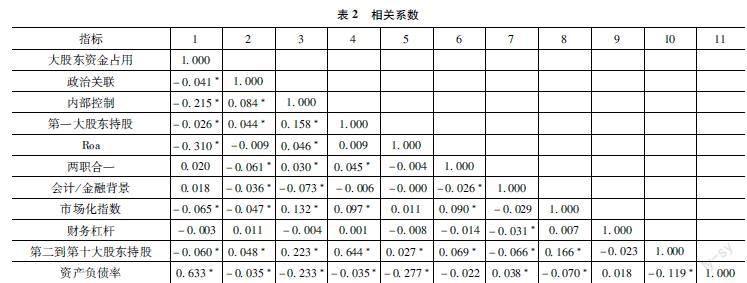

文章对主要变量进行相关性检验,通过相关性分析测定不同变量之间相关系数的高低。如表2所示,没有变量之间的相关性最小绝对值为0,而最大绝对值没有超过0.75,说明这些变量之间不存在明显的共线性问题。表2 相关系数

4.2 回归结果

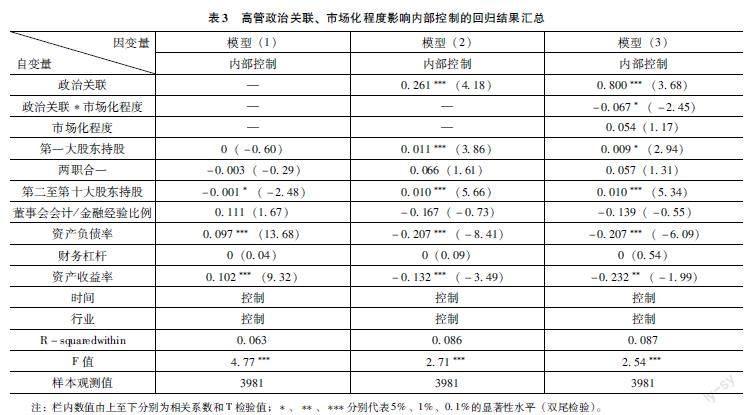

表3中模型(1)为只包含控制变量的基础模型。

表3中模型(2)为民营上市公司高管政治关联对内部控制的回归分析。结果显示,在1%的显著性水平下,高管政治关联对内部控制产生了显著的正向影响,说明有政治关联的民营上市公司,越顺应政府开展内部控制的政策,内部控制的质量越高,政治关联对内部控制越有显著的促进作用。因此,假设H1得到验证。

表3中模型(3)为市场化程度在民营上市公司高管政治关联对内部控制影响的调节效应检验。结果显示,政治关联与市场化程度的交乘项在5%的显著性水平下,对内部控制产生了显著的负向影响,说明市场化程度在民营上市公司高管政治关联与内部控制之间起负向的调节作用。市场化程度越高,民营上市公司高管政治关联对内部控制的正向影响越弱。因此,假设H2得到验证。

4.3 稳健性检验

文章用进一步缩减研究样本容量,将其中的极端值剔除的方法进行稳定性检验。具体来说,文章将1%大股东资金占用程度最高和最低的样本剔除,同时,剔除1%内部控制质量最高和1%内部控制质量最低的样本单元,最终得到新样本。在新样本的基础上进行上述分析,从结果来看,主要变量的显著性没有变化,只是回归系数出现小幅变动,因此,文章保证了结果的稳健性。

5 结论

在以往的研究中,政治关联这种非正式制度是否能代替正式制度发挥监督治理作为,通过怎样的机制发挥监督治理作用,并没有被清晰地揭示出来,成为中国学术界的“不解之谜”。文章的研究发现,在存在高管政治关联的民营上市公司,内部控制的质量更高。市场化程度在民营上市公司高管政治关联与内部控制之间起负向的调节作用。在市场化程度高的地区,政治关联的补充监督功能并不强烈,政治关联的影响相应较小。市场化程度越低,民营上市公司高管政治关联对内部控制的促进作用越大。文章通过实证检验高管政治关联、市场化程度对民营上市企业内部控制的关系,证实了民营企业合规性的提高离不开政治关联的“监督效应”,“政府之手”可以在一定程度上弥补市场的无效,促进企业重视内部控制。因此,科学构建政企关系十分重要,它涉及市场竞争机制的完善。科学地协调政府的“有形之手”与市场“无形之手”,能够提高民营企业的合规性,促进民营企业更好发展。

参考文献:

[1]李维安,王鹏程,徐业坤.慈善捐赠、政治关联与债务融資——民营企业与政府的资源交换行为[J].南开管理评论,2015(1):4-14.

[2]逯东,王运陈,王春国,等.政治关联与民营上市公司的内部控制执行[J].中国工业经济,2013(11):96-108.

[3]吴成颂,唐伟正,张礼娟.政治关联、产权性质与掏空——来自沪市A股制造业的经验证据[J].金融评论,2014,6(3):49-62,125.

[4]吴文锋,吴冲锋,芮萌.中国上市公司高管的政府背景与税收优惠[J].管理世界,2009(3):134-142.

[5]杨其静.企业成长:政治关联还是能力建设?[J].经济研究,2011,46(10):54-66,94.

[6]张志平,方红星.政府控制、政治关联与企业信息披露——以内部控制鉴证报告披露为例[J].经济管理,2013,35(2):105-114.

[7]BERKMAN H,COLE R A,FU L J.Political connections and minority-shareholder protection: evidence from securities-market regulation in China[J].Journal of financial and quantitative analysis,2010,45(6):1391-1417.

[8]CHEN G,KEUNG E C.Corporate diversification,institutional investors and internal control quality[J].Accounting and finance,2016.

[9]FACCIO M.Politically connected firms[J].The American economic review,2006,96(1):369-386.

[10]KRISHNAN J,RAMA D,ZHANG Y.Costs to comply with SOX section 404[J].Auditing a journal of practice & theory,2008,27(1):169-186.

[11]LI J,QIAN C.Principal‐principal conflicts under weak institutions: a study of corporate takeovers in China[J].Strategic management journal,2013,34(4):498-508.

[12]PENG M W,HEATH P S.The growth of the firm in planned economies in transition: institutions,organizations,and strategic choice[J].Academy of management review,1996,21(2):492-528.

[13]SHI W S,SUN S L,PENG M W.Sub-national institutional contingencies,network positions,and IJV partner selection[J].Journal of Management Studies,2012,49(7):1221-1245.

[14]SUN P,HU H W,HILLMAN A J.The dark side of board political capital: enabling blockholder rent appropriation[J].Academy of management journal,2016,59(5):1801-1822.

[15]WU W,JOHAN S,RUI O M.Institutional investors,political connections,and the incidence of regulatory enforcement against corporate fraud[J].Journal of business ethics,2016,134(4):709-726.

[16]WU W,WU C,ZHOU C,et al.Political connections,tax benefits and firm performance: evidence from China[J].Journal of accounting and public policy,2012,31(3):277-300.

[17]YANG J,LIAN J,LIU X.Political connections,bank loans and firm value[J].Nankai business review international,2012,3(4):376-397.