基于连环替代法和杜邦分析法的企业盈利能力分析

——以贝因美企业为例

2024-04-25韩雪霞

韩雪霞

兰州财经大学,甘肃兰州 730030

0 引言

近年随着国民经济发展和消费者健康意识增强,乳制品行业发展受到高度关注[1],国家在“十四五”规划中首次将“奶”列为保障供给安全的重要农产品,从国家整体战略层面强调乳制品行业发展的重要性。贝因美(BYM)企业主要从事婴幼儿食品的研发、生产和销售,精准的产品定位和消费群体定位使该企业创造了其他企业不可复制的核心竞争力。本文基于杜邦分析模型,分析净资产收益率、营业净利率、总资产周转率、权益乘数,找出影响企业盈利能力最主要因素,提出合理化建议。

1 文献综述

我国学者对企业盈利能力的研究主要运用杜邦分析法、因子分析法、企业层次分析法、主成分分析法。如王金云等[2]运用杜邦分析模型对葡萄酒A股上市公司的盈利能力进行分析,王吉恒和王天舒[3]运用企业层次分析法分析万科集团的盈利能力,舒服华[4]基于因子分析法对物流企业盈利能力进行分析评价。

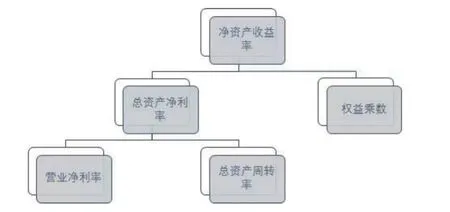

杜邦分析法最早由美国杜邦公司使用,是根据各财务指标之间的内在联系,对企业财务状况和经营效果进行综合分析评价的方法[5]。它的核心思想是将净资产收益率分解为多个财务指标相乘的形式,将各财务指标进一步分解分析,深入研究影响企业盈利能力发展的因素。净资产收益率是杜邦分析模型的核心指标,综合反映企业的三大能力:经营盈利能力、资产营运能力、资本结构水平[6]。

连环替代法又称因素分析法,基本做法是确定影响因素,然后按照一定的替换顺序逐个对因素进行替换,计算各因素对综合性经济指标变动的影响程度[7]。该方法常与杜邦分析法联合使用。在杜邦分析中影响综合指标净资产净收益的财务指标有营业净利率、总资产周转率、权益乘数,将这3 个指标进行一定顺序的替代,可计算这3 个因素对净资产收益率变动的影响程度。

图1 杜邦分析法结构图

2 研究设计

2.1 研究方法与案例选择

本文基于连环替代法与杜邦分析法,采用单案例研究方法,对BYM企业近5年的盈利状况进行分析。

(1)采用连环替代法可清晰列出各因素变化对企业净资产收益率变动的影响程度,可快速找出影响企业盈利能力发展的关键因素,计算过程相对简单,可化难为易。

(2)杜邦分析法是一种从财务角度评价企业绩效的经典方法。杜邦分析模型可直观反映企业财务状况和经营成果,使财务分析层次更清晰,重点更突出。

(3)单案例研究聚焦单个企业,能对其盈利能力发展进行深度研究。BYM企业作为中国奶业20强之一,对其进行盈利能力分析具有典型性。同时盈利能力分析需大量财务数据, BYM企业是上市公司,其近5年财务报表是公开的,数据可获得性高。

2.2 数据收集与整理

本文的资料来源包括:(1)中国知网、万方等知名度较高的数据库中的文献。(2)媒体及企业官网公开的报道。(3)在巨潮资讯查看企业年度财务报表等。主要搜集研究企业盈利能力的相关文献,以及BYM企业2018—2022年财务报表数据。

3 基于杜邦分析法的企业盈利能力分析

3.1 BYM 企业概述

BYM企业成立于1999年4月27日,于2011年4月12日在深圳证券交易所挂牌上市,主要从事婴幼儿食品研发、亲子用品的生产与销售,以“育儿专家,亲子顾问”作为企业的品牌定位,BYM企业自成立以来从未出现重大质量安全事故,再加上“对宝宝负责、让妈妈放心”的质量方针,形成核心竞争力。作为中国奶业20强的企业,分析其盈利能力,能为其他中国乳品企业提高盈利能力提供借鉴。

3.2 分析思路

本文主要基于杜邦分析体系,利用因素分析法对其4 个核心指标进行分解,剖析BYM企业的盈利能力。基本原理是:净资产收益率=营业净利率×总资产周转率×权益乘数[8]。其中,净资产收益率(ROE)=净利润/平均净资×100%,该指标综合反映企业的盈利能力,ROE越高,说明企业净资产的利用效率越高,盈利能力越强。可通过分析上述3 个财务指标来分析影响净资产收益率增减变动的因素,从而改善企业盈利能力。营业净利率=净利润/营业收入,其含义是每1元的收入可为企业带来利润的增加值,反映企业盈亏情况,该比率越高,意味着企业获利能力越强,而从公式可知,只有当净利润的增长速度快于营业收入的增长速度时,营业净利率才更高。总资产周转率常用来分析评价企业对资产的使用效率,常用公式为:总资产周转率=营业收入总额/总资产或营业收入总额/平均资产总额。总资产周转率反映企业整体资产的营运能力,该指标越高,说明营运能力、销售能力越强。权益乘数=资产总额/股东权益总额,是指资产总额相当于股东权益总额的多少倍,反映企业财务杠杆的大小,与资产负债率呈正相关,是杜邦分析模型的重要指标之一。权益乘数越大,意味着股东投入的资本在资产中所占比重越小,企业负债程度越高。下面首先对净资产收益率进行分析,了解企业整体盈利状况,再将3 个核心指标进行分解,进一步探究影响企业盈利能力的因素。

3.3 净资产收益率驱动因素分解分析

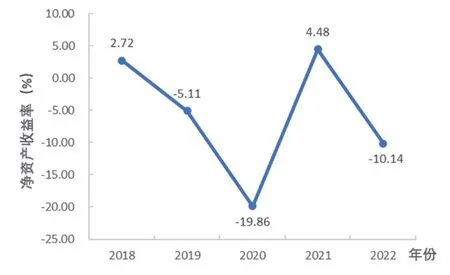

净资产收益率可综合反映企业盈利能力。如图2所示,2018—2022年BYM企业净资产收益率波动较大,2019年、2020年和2022年都为负值,主要由于这3年的净利润为负值,2021年较2020年上升,达到5.4%,说明2020—2021年,企业盈利能力稍改善,而2022年又开始下降为负值,且下降幅度较大。从净资产收益率的变动趋势看,该企业盈利能力不稳定,亏损较大。由图2可知, BMY企业盈利能力不太乐观,利用连环替代法对净资产收益率进行分解计算,分析各财务指标对净资产收益率的影响程度。

图2 BYM 企业净资产收益率趋势图

具体计算过程如下:

营业净利率×总资产周转率×权益乘数=净资产收益率

2018年:2.03%×0.49×2.73=2.72%

替代营业净利率:-3.42%×0.49×2.73=-4.57%

替代总资产周转率-3.42%×0.59×2.73=-5.51%

替代权益乘数: -3.42%×0.59×2.53=-5.51%

营业净利率对净资产收益率的影响=-4.57%-2.72%=-7.29%

总资产周转率对净资产收益率的影响=-5.51%-(-4.57%)=-0.94%

权益乘数对净资产收益率的影响=-5.11%-(-5.51%)=0.4%

同理可得2020年与2019年、2021年与2020年、2022年与2021年相比,3 个核心指标对净资产收益率的影响。

由表1可知,2018—2022年企业的营业净利率呈先下降后上升再下降的波动趋势,与净资产收益率的波动趋势一致,总资产周转率基本呈上升的变动趋势,而权益乘数呈有规律波动,先下降后上升再下降最后又上升。整体看影响企业盈利能力的因素近5年波动较大,说明盈利状况不稳定,时好时坏。

表1 净资产收益分解表

表2表示各分解因素对净资产净利率的影响程度。营业净利率变动对净资产收益率影响最大,而这只表示大体状况,还需对各因素进行更详细分解研究。

表2 各分解指标对净资产收益率的影响程度 单位:%

3.4 营业净利率驱动因素分解分析

营业净利率是指净利润与营业收入的比值,反映企业盈利能力。该指标越大,说明盈利能力越强,反之越弱。如图3所示,企业营业净利率自2018—2020年呈下降趋势,达到了-11.76%,2021年上升为3.2%,而2022年又开始下降为负值,其变动的主要原因是净利润的影响,关于净利润就需要考虑营业收入、营业成本和相关的费用。

图3 BYM 企业营业净利率趋势图

由表3可知,2018—2022年BYM企业营业收入呈先上升后下降再上升趋势,总体变化不大,而净利润与营业净利率变动趋势一致,且波动较大,2019年、2020年及2022年净利润为负值,说明盈利能力较弱。

表3 2018—2022 年营业净利率

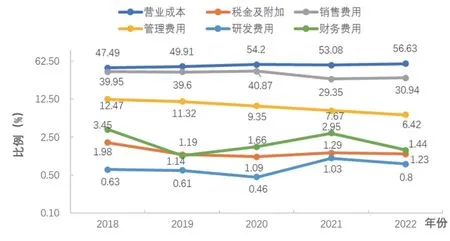

净利润是指企业营业收入扣除营业成本和相关费用后的净收益。BYM企业作为乳制品生产销售企业,其营业成本和销售费用是影响净利润的主要因素。为了更深入研究营业净利率的变动,通过计算营业成本、销售费用、管理费用、研发费用和销售费用占营业收入的比重来分析(表4)。

表4 各项成本费用占营业收入的比重

对比图3、图4可知,BYM企业2018—2020年营业净利率下降的主要原因是营业成本上升,其次是销售费用。自2018—2020年营业成本占营业收入比重提高6.71 个百分点,销售费用占营业收入比重增加0.92 个百分点,其他成本费用在这3年保持相对平稳。2021年营业净利率上升为正值,主要得益于销售费用下降,同时营业成本也略微下降。除营业成本和销售费用外,税金及附加、管理费用、研发费用、财务费用都对营业净利率有影响。值得注意的是,2018—2022年管理费用占营业收入的比重逐年下降,说明企业管理措施有成效,节约了管理成本。

图4 BYM 企业各项成本费用占营业收入的比重趋势图

3.5 总资产周转率驱动因素分解分析

总资产周转率是综合评价企业资产利用情况的重要财务指标。该指标越高,说明资产周转速度越快,销售能力越强。由图5可知,2018—2022年总资产周转率逐渐增长,这说明BYM企业近5年的资产使用效率不断提升。

图5 BYM 企业2018—2022 年总资产周转率变动趋势

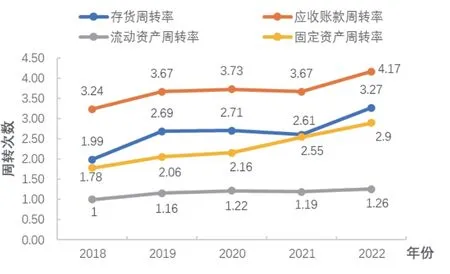

为进一步研究企业总资产周转率上升的原因,本文从流动资产周转率和固定资产周转率两方面分析。企业流动资产分为应收账款和存货。由图6可知,2018—2022年BYM企业的流动资产周转率波动平缓,保持在1.0~1.5,2020年较2021年稍下降,存货周转率与应收账款周转率也减少。2021年总资产周转率与2020年持平,主要由于固定资产周转率增加。总体看企业的资产利用情况相对较好。

图6 BYM 企业各种资产周转率趋势图

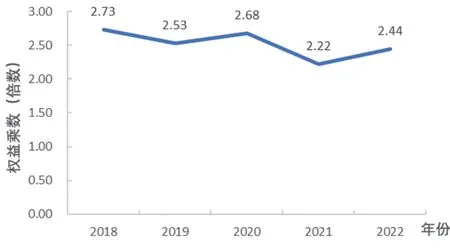

3.6 权益乘数分析

权益乘数是指企业总资产相当于股东权益总额的倍数。该指标反映企业的财务杠杆,与资产负债率呈反向变动关系。权益乘数越大,说明财务杠杆作用越大,负债程度越高,承担风险越高。由图7可知,近5年企业权益乘数一直在2~3波动,说明负债程度较高,财务风险也较高。

图7 BYM 企业2018—2022 年权益乘数变动趋势图

4 研究结论及不足

4.1 研究结论

本文主要运用杜邦分析法,选取BYM企业作为研究对象,依据2018—2022年财务数据对盈利能力分析评价,得出如下结论。

4.1.1 净资产收益率

BYM企业的净资产收益率近5年来变动较大,其中2019年、2020年和2022年为负值,其主要是由于这3年企业的净利润为负值,而影响净利润的主要因素是营业成本和销售费用占营业收入的比重提高,营业收入不足以支付企业的各种成本和费用,从而导致企业的净利润为负,说明企业的盈利能力不太乐观。因此企业在经营过程中要加强营业成本和销售费用的控制。比如加大对高产优质苜蓿种植项目、乳清蛋白水解物的低致敏性以及、婴幼儿配方乳粉行业质量安全追溯体系建设项目等政府补助项目的投入,优化企业销售渠道,打造品牌效应,以减少销售费用的支出,从而达到降本增效。

4.1.2 营业净利率

对净资产收益率进行连环替代分解,得出营业净利率对净资产收益率的影响程度最高。影响营业净利率的主要因素是营业成本和销售费用。企业要提高成本控制的科学性,采用作业成本法等先进的成本计算方法,对成本进行精细化管理。可优化生产结构,提高产能等,降低生产成本。

4.1.3 总资产周转率

BYM企业的资产使用效率相对较好,近5年呈增长趋势。影响其变动的主要因素是固定资产的使用效率。流动资产的使用效率对其影响不显著。要加大对存货、应收账款等流动资产的周转速度,提高企业资产使用效率,减少存货积压成本,降低坏账发生概率。

4.1.4 权益乘数

BYM企业权益乘数近5年波动较大,说明财务风险不稳定。可发行债券、向投资者释放利好信息等合理融资,减少短期借款和长期借款,降低融资成本。

4.2 不足之处

(1)由于篇幅有限,未对BYM企业存在的财务风险展开进一步分析。(2)由于基于杜邦分析模型分析,对其他财务指标,如经营现金流入、流出、资产增长率等未分析,研究范围较局限,不深入。(3)研究发现,影响该企业盈利能力的主要因素为营业成本和销售费用,而影响盈利能力的因素很多,所以结论存在缺陷。未来将在此基础上更详细划分影响企业盈利能力的因素,考虑更多关键财务指标,完善研究结论。