家庭金融资产配置的收入心理账户效应检验

2024-04-18黄思琳

董 莹,黄思琳

(1.华南农业大学 经济管理学院,广州 510642;2.招商银行广州分行股份有限公司,广州 510000)

0 引言

2022 年初中央经济工作会议强调实现共同富裕目标,将增加城乡居民金融资产等各类财产性收入作为扩大中等收入群体规模的着力点,成为社会各界讨论的焦点。跨国比较研究显示,人均GDP 较高国家的居民配置不动产的比例往往较低,而配置金融资产的比例相对较高。2019 年,中国人均GDP 超过1 万美元①源自2020年国家统计局统计数据。,标志着家庭配置金融资产的加速拐点可能出现。然而,当前中国居民家庭金融资产配置分散化程度不足,配置效果尚待改善,家庭因资产配置不合理而承担了过多风险,导致自身福利受损。

已有文献分别从风险偏好、信任度、受教育程度、金融素养、健康状况、生命周期、早期经历等角度探讨了家庭金融资产配置的影响因素[1—3]。作为家庭金融资产配置的来源,收入是影响中国家庭金融资产配置最为重要直接的影响因素。由于缺乏接触金融产品的机会,收入水平越低的家庭的金融资产配置比例越低[4];而收入水平较高的家庭,参与风险金融资产市场的积极性更高,金融资产的配置比例也较高[5]。此外,是否为农业户口、财富水平以及人力资本与社会资本产生的收入差距对家庭在股票和广义风险金融资产上的投资概率具有显著的影响[6]。

进一步研究发现,家庭收入对金融资产配置的影响存在一定的异质性特征。舒建平等(2021)[7]研究发现,家庭金融资产配置存在收入门槛效应:当家庭收入水平较低时,家庭收入增加会提高家庭低风险金融资产的配置比例;当家庭收入水平较高时,家庭收入增加会提高家庭中高风险资产的配置比例。Palia等(2013)[8]的研究认为,家庭收入波动性会降低家庭的金融市场参与度以及金融资产持有量。Korkmaz 等(2021)[9]还发现,中国家庭金融资产配置决策存在显著的行为不一致性。随着行为金融学相关理论的发展,学者们开始从心理学视角重新审视不同来源收入对家庭金融资产配置决策行为影响的不一致性。其中,心理账户理论认为不同来源的收入对家庭股票市场交易决策存在具有显著分割性的心理账户效应[10]。家庭会基于未来流动性预期的约束,减少将常规收入投资于风险资产的比例[11],意外收入的心理账户能显著提高对股票市场的参与度[12],拥有社会养老保险的转移性收入会显著提高家庭投资风险金融资产的概率和比例[13]。不同来源收入对家庭旅游消费存在心理账户效应,且农村家庭旅游消费的心理账户效应比城镇家庭更显著[14]。

综上,不同来源的收入对家庭金融资产配置决策具有明显的差异化作用,然而对这种不一致性的影响效果进行合理解释的研究尚属少见。本文基于心理账户理论,在剖析不同来源收入对家庭配置各类风险金融资产决策的影响机制的基础上,从资产配置的广度与深度角度,对不同来源收入产生的家庭金融资产配置决策的心理账户效应进行实证分析,并进一步从城乡差异、收入水平视角进行异质性检验与比较分析,从而提出针对性建议。

1 理论分析与研究假设

经典金融学理论对投资决策行为的研究通常假定了投资者的完全理性。然而,实际上受到有限理性的制约,人们往往无法基于所有信息做出最优决策,仅能基于“有限关注”,通常倾向于采用分类信息做出迅速有效的决策[15]。心理账户理论为这种决策者根据有限的分类信息进行不完全信息决策的行为提供了理论支持,也对货币资金之间可以完全替代的经典金融学原理提出了挑战,认为不同分类下的资金不可完全替换,因而对投资等决策的影响存在一定异质性和分割性。根据心理账户理论,人们既可以基于约束条件(即投入信息)的分类信息进行决策,也可以基于结果预判(即产出信息)的分类信息进行决策,均会使其决策呈现分割的心理账户效应。最常见的应用是基于之前对资金在心理账户上的分类来分析评估并做出财务决策[16]。由于家庭财务决策可能会对整个家庭未来经济福利带来长期的影响,因此学术界开始愈发关注心理账户效应在家庭金融资产配置中的影响[17]。针对家庭金融资产配置决策,收入分类和投资分类是典型的存在心理账户分割效应的投入和产出信息分类。从收入分类的投入信息心理账户效应看,收入分类通常以其来源的类型(即工资性收入、财产性收入等)[16]为基础。已有研究认为不同来源的收入会按是否是付出努力得到的,而在心理上被纳入常规收入账户与意外收入账户,人们更倾向于从意外收入账户支出资金,而不愿意使用常规收入账户上的资金[18],即人们对不同来源的收入资金的使用存在不完全替代性和分割性。从投资分类的产出信息心理账户效应看,投资分类通常基于当下或未来的使用需求(比如当下的短期流动性、未来的中长期收益性),将不同的投资暂时性地合并或分离到相同或不同的心理账户中。综上,提出本文第一个待检验假设:

假设1:各类来源收入对家庭金融资产配置的影响存在心理账户的分割效应。

基于以上心理账户理论分析,本文进一步对不同来源的收入对家庭金融资产配置的心理账户效应即分割性的影响进行具体机制分析。鉴于中国家庭金融资产配置受到预防性储蓄动机和风险投资的谨慎性动机的双重影响,要同时考虑收入与投资心理账户效应下的家庭金融资产配置影响机制。第一,考虑家庭对不同来源收入存在的分类心理账户效应,本文将家庭收入按照来源分为工资性收入、经营性收入、转移性收入和财产性收入四类心理账户。第二,综合考虑收入心理账户与投资心理账户的匹配性,以及不同投资心理账户分类所对应的当下短期流动性与未来中长期收益性,将投资分为无风险金融资产、中低风险金融资产以及高风险金融资产。具体而言,由于工资性收入和经营性收入分别作为城镇与农村家庭最常规的付出努力获得的收入来源,更容易被纳入常规收入心理账户中,倾向于无风险或中低风险类的金融资产投资[11]。但工资性收入和经营性收入也存在细微差异,家庭经营性收入主要包括个体工商业与农业,易受到自然条件或社会经济环境的影响,可能面临难以预测的风险,相比工资性收入,其波动性更大。财产性收入和转移性收入则更倾向于被纳入意外收入的心理账户,能够承受更多的投资风险,易被用于较高风险的金融资产投资[12]。财产性收入主要是各类投资、房屋租赁、房屋拆迁带来的收益,来源并不需要附加居民的辛苦劳作,会被放入较为激进的心理账户中,进行风险投资,通过承担风险来期望获得较高的收益。转移性收入既包括政府补贴等二次收入分配环节又包括他人的馈赠,前者更易被放入保障性心理账户中,用于预防性储蓄或投资于无风险资产;后者属于意外之财,更易被放入较为激进的心理账户中,追求配置风险金融资产的较高收益。据此提出本文第二个待检验假设:

假设2:财产性收入、工资性收入、经营性收入与转移性收入对家庭金融资产配置风险性的影响依次减弱。

此外,尽管家庭会基于收入心理账户对各类投资心理账户进行分类,但心理账户的分割性所依据的事实往往具有可塑性与差异性。家庭财富水平会扭曲人们对资产与负债的认知,从而极大地影响投资决策。由于城镇家庭与农村家庭、不同收入水平家庭处于不同社会经济环境,因此,即使相同来源的收入对家庭金融资产的配置也可能存在不同的心理账户分割效应。据此提出本文第三个待检验假设:

假设3:城镇家庭与农村家庭金融资产配置的收入心理账户效应、不同收入水平家庭的收入心理账户效应可能存在一定异质性。

2 研究设计

2.1 数据来源

本文选择中国家庭金融调查数据库(China Household Finance Survey,CHFS)2017—2019 年的数据作为研究样本,该调查样本覆盖我国29 个省份(不含新疆、西藏和港澳台)343 个县1360 个社区,涉及家庭收入、金融资产配置、人口特征与地区特征等信息以及风险态度等量表信息,为研究不同来源收入对家庭金融资产配置的影响提供了全面系统的数据支持。本文借鉴李树和于文超(2020)[19]的研究,将18周岁以下、80周岁以上的受访者问卷剔除,即将户主年龄限定在18~80 岁;对家庭各类收入和金融资产持有总量进行Winsorize 处理,并剔除家庭年收入最大1%和最小1%的极端样本观测值和部分极端值,剔除关键变量数据缺失或存在明显异常的样本,将2017—2019年数据加以匹配,最终筛选出13405户家庭有效样本。

本文将家庭金融资产按照风险层级高低划分为无风险金融资产、中低风险金融资产和高风险金融资产。无风险金融资产包括现金、股票账户余额、活期存款和定期存款;中低风险金融资产包括债券、互联网理财和基金;高风险金融资产包括股票和其他金融理财产品①CHFS调查数据中还涉及金融衍生品、非人民币资产、贵金属和其他金融资产,但本文考虑到只有极个别家庭涉及这些金融资产,故没有列入。。对于家庭金融资产配置广度,选取是否参与各风险层级金融资产投资作为衡量指标,参与取1,否则取0;对于家庭金融资产配置深度,选取家庭在各风险层级配置的实际资产占比作为衡量指标。

2.2 模型设定与变量分析

在研究不同来源收入对家庭金融市场参与行为的影响时,被解释变量——是否投资该风险层级的金融资产为二值选择变量,故使用Probit模型,模型设定如下:

其中:Y等于1表示家庭投资该类金融资产,0表示没有投资;X是核心解释变量,包括工资性收入的对数、经营性收入的对数、转移性收入的对数、财产性收入的对数;Z是家庭特征、户主个体特征和地区特征控制变量。对于家庭金融资产参与深度的分析,由于被解释变量是不同风险层级的金融资产的投资占比,因此使用Tobit 模型进行分析,模型设定如下:

其中,Y表示无风险金融资产配置比例、中低风险金融资产配置比例、高风险金融资产配置比例;y*表示资产占比大于0的部分。在控制变量中,家庭特征层面控制变量包括家庭总收入、自有住房、是否负债、金融素养(按家庭对经济金融信息关注程度从低到高赋值1~5)、风险厌恶程度(按家庭风险厌恶程度从低到高赋值1~5);户主个人特征控制变量包括户主的性别、年龄、年龄平方、受教育年限、健康状况、婚姻状况;地区层面变量包括是否为农村家庭、家庭所在地区(东部地区取1,其他地区取0)。表1 为核心变量的描述性统计结果。样本家庭偏好无风险金融资产投资,平均占比为84.8%;从不同收入来源角度看,样本家庭以工资性收入和转移性收入为主要收入来源,财产性收入占比最低。

表1 变量的描述性统计结果

3 实证结果分析

3.1 不同来源收入对家庭金融资产配置的影响分析

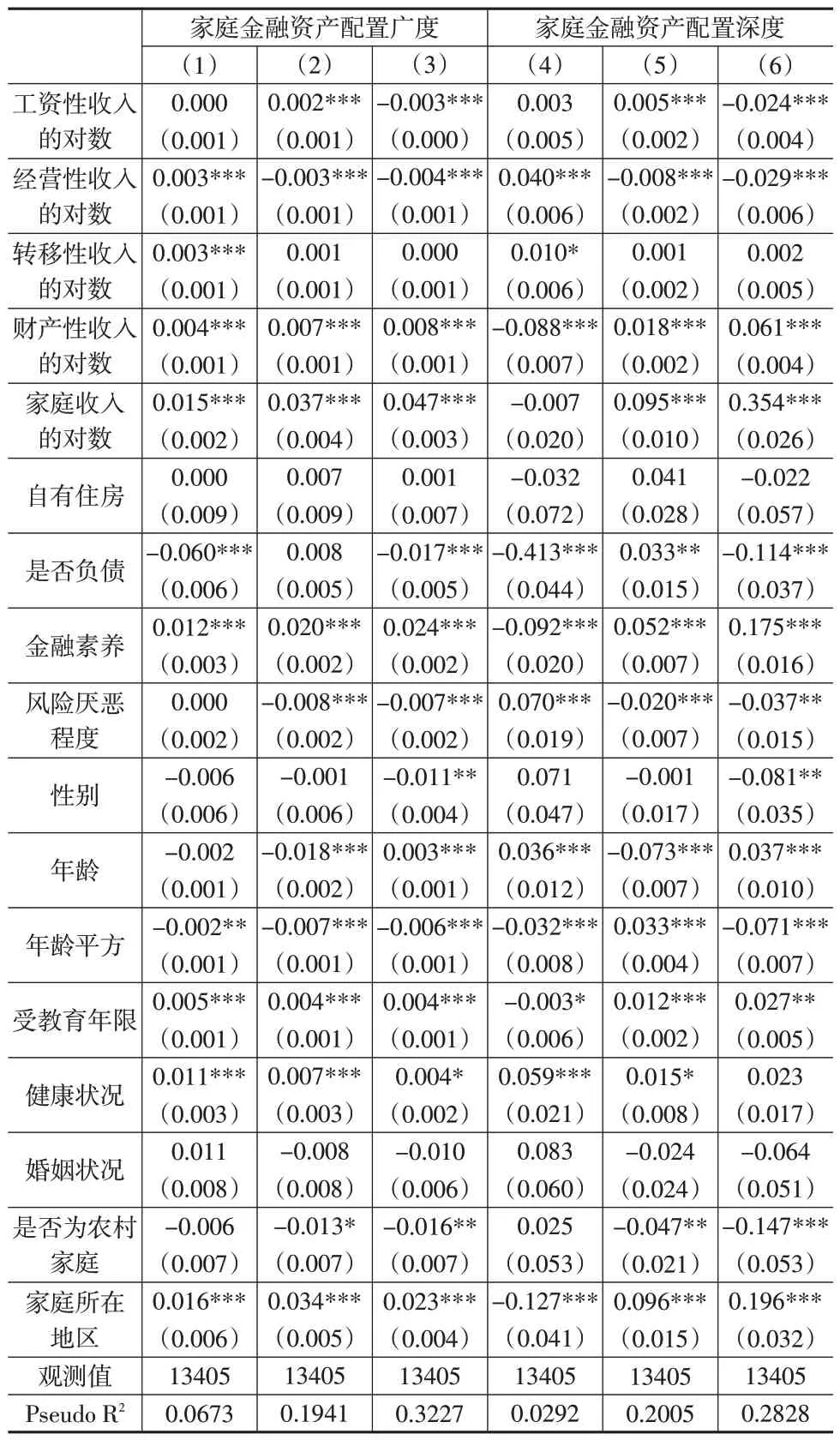

考虑财产性收入与家庭金融资产配置间可能存在反向因果问题,本文将滞后一期家庭财产性收入作为家庭财产性收入的外生工具变量进行基准模型回归,结果见表2。

表2 不同来源收入对家庭金融资产配置的影响

表2 列(1)至列(3)估计了不同来源收入对家庭金融资产配置广度的影响,被解释变量分别为是否配置无风险资产、是否配置中低风险资产、是否配置高风险资产;列(4)至列(6)估计了不同来源收入对家庭金融资产配置深度的影响,被解释变量分别为无风险资产配置比例、中低风险资产配置比例、高风险资产配置比例。整体上看,各类收入对各类家庭金融资产配置决策的影响存在显著的风险偏好不一致性,即存在心理账户的分割效应,假设1 得到验证。工资性收入的对数在中低风险资产配置广度与深度模型中的估计系数显著为正,在高风险资产配置广度和深度模型中的估计系数显著为负,说明工资性收入越高,家庭越倾向于参与并配置更多中低风险资产,降低对高风险资产的配置倾向与配置比例;经营性收入的对数在无风险资产配置广度与深度模型中的估计系数显著为正,在中低风险资产和高风险资产配置广度和深度模型中的估计系数均显著为负,说明经营性收入越高,家庭越倾向于参与并配置更多无风险资产,降低对风险资产的配置倾向与配置比例;转移性收入的对数仅在无风险资产配置广度与深度模型中的估计系数显著为正,说明转移性收入越高,家庭越倾向于参与并配置更多无风险资产;财产性收入的对数在无风险资产配置广度模型中的估计系数显著为正而在深度模型中的估计系数显著为负,在中低风险资产和高风险资产配置广度和深度模型的估计系数均显著为正,说明财产性收入会促进家庭对各类金融资产市场的参与度,财产性收入越多的家庭越倾向于配置更多风险资产,而会降低无风险资产的配置比例。综上,假设2得到验证。

3.2 异质性分析

3.2.1 城乡异质性

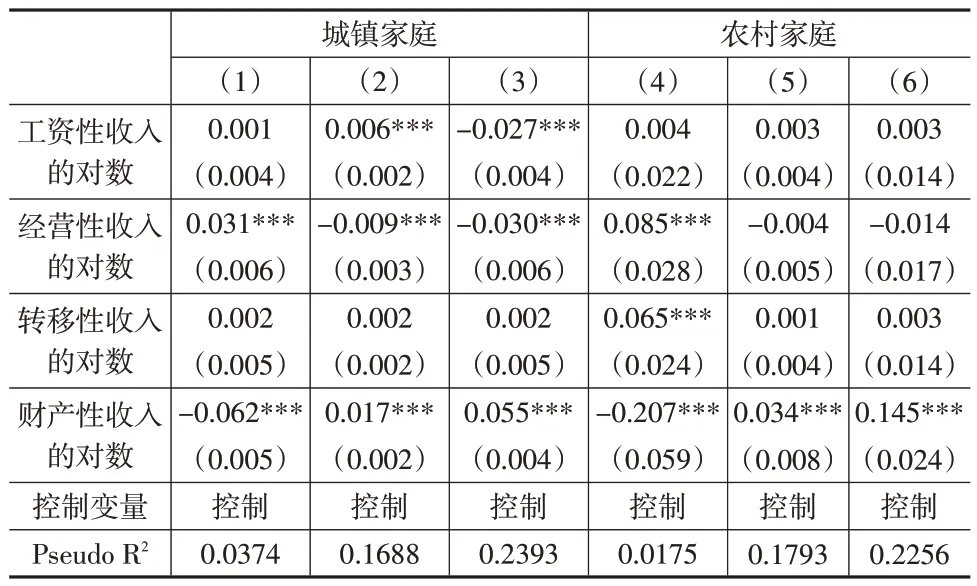

本文进一步将样本分为城镇家庭组和农村家庭组,对不同来源收入对家庭金融资产配置决策的异质性影响进行对比分析。表3 为不同来源收入对家庭金融资产配置深度影响的回归结果,其中,列(1)、列(4)被解释变量为无风险资产配置比例,列(2)、列(5)被解释变量为中低风险资产配置比例,列(3)、列(6)被解释变量为高风险资产配置比例。

表3 城乡家庭的不同来源收入对家庭金融资产配置深度的影响

由表3 可知,相比城镇家庭,不同收入对农村家庭金融资产配置比例的影响程度更大,经营性收入对无风险资产配置起促进作用,财产性收入对风险资产配置的促进作用比对无风险资产配置的挤出作用更强。

3.2.2 收入水平异质性

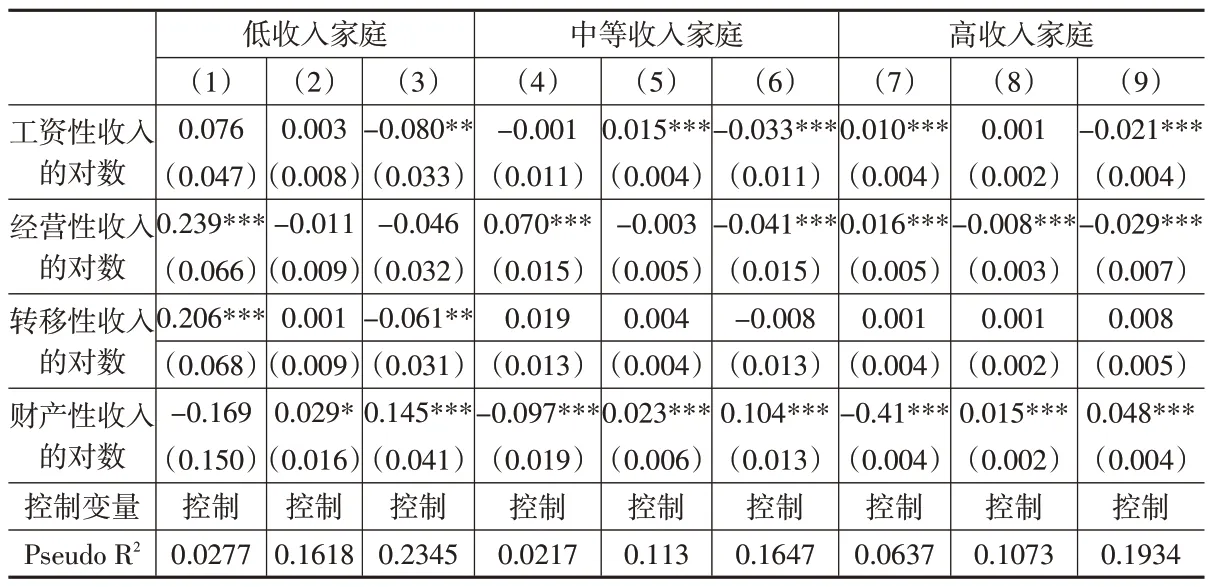

由表4可知,不同收入对低收入家庭金融资产配置的影响程度较大,对中等收入家庭影响次之,对高收入家庭影响最小,即家庭收入水平越低,其对金融资产配的心理账户效应越强。综合表3 和表4 的实证结果分析,假设3得证。

表4 不同收入水平家庭的不同来源收入对金融资产配置深度的影响

3.3 稳健性检验

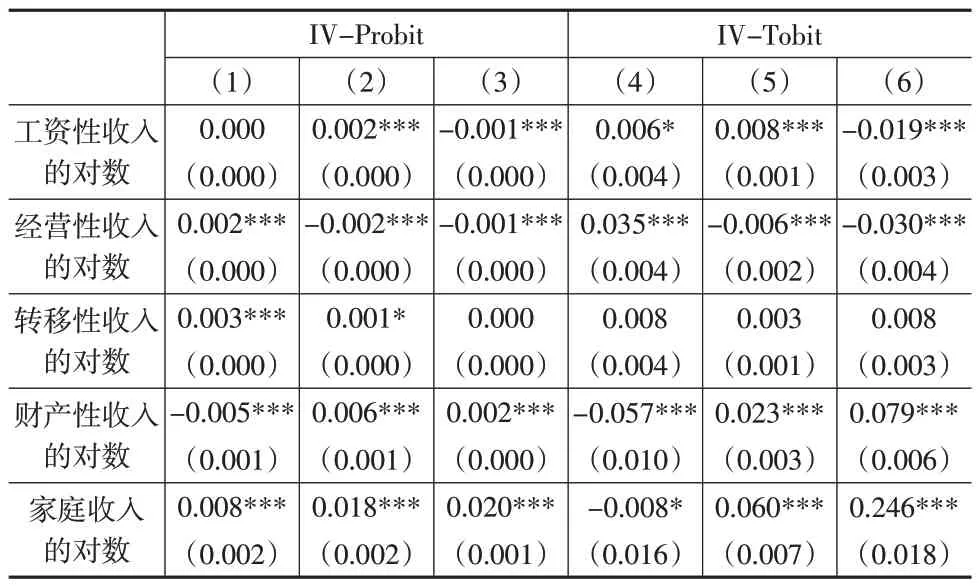

将房屋和商铺租金收入作为财产性收入的替代变量进行内生性检验。房屋和商铺租金收入是财产性收入中的组成部分,具有显著相关性;房屋和商铺租金收入主要由所在地区经济发展水平和市场供求决定,具有较强外生性。

表5 中列(1)至列(3)分别估计了不同来源收入对家庭金融资产配置广度的影响;列(4)至列(6)估计了不同来源收入对家庭金融资产配置深度的影响,关键变量的系数符号与显著性均与基准回归的结果基本一致,说明本文的研究结论较为稳健。

表5 稳健性检验的回归结果

4 结论与建议

本文基于心理账户理论框架,采用CHFS2017—2019年的数据对不同来源收入对家庭金融资产配置的影响进行实证分析,并考虑城乡与收入水平差距进行了分组的异质性分析,主要结论包括:(1)不同来源收入对家庭配置金融资产决策的影响均存在显著的风险偏好不一致性,即存在显著的心理账户分割效应。(2)工资性收入越高,家庭越倾向于参与并配置更多中低风险资产,降低对高风险资产的配置倾向与配置比例;经营性收入越高,家庭越倾向于参与并配置更多无风险资产,降低对风险资产的配置倾向与配置比例;财产性收入会促进家庭对各类金融资产市场的参与度,财产性收入越多的家庭越倾向于配置更多风险资产,降低无风险资产的配置比例;转移性收入越高,家庭越倾向于参与并配置更多无风险资产。(3)农村家庭对经营性收入和转移性收入的心理账户定位更偏向于无风险,对财产性收入的心理账户定位更偏向于风险,整体心理账户分割效应更强;中高收入家庭工资性收入和经营性收入的心理账户效应更为保守;转移性收入仅对低收入家庭金融资产配置存在较为保守的心理账户效应;中高收入家庭对财产性收入的心理账户效应尤为激进。

据此提出如下的建议:第一,各类收入对家庭金融资产配置决策存在阶梯式的心理账户分割效应,应对以不同来源收入为主要增收点的家庭采取对应渐进性、阶段性的金融投资工具宣传与推荐措施,以有序提升中国家庭整体的投资能力。第二,财产性收入的提高对家庭风险金融资产的投资有促进作用,应优化家庭收入来源结构,提高家庭的财产性收入,同时通过加强金融知识宣传与培训的力度来提高居民金融素养和理财意识,促进家庭对风险资产的有效配置,通过合理配置金融资产组合降低风险,提高收益,同时通过投资于实体经济实现社会资金的配置效率提升。第三,农村家庭整体心理账户的分割效应更强,两极化效果也更为严重,应充分重视对农村家庭土地资产的盘活,重视集体经济再分配对农村家庭财产性收入的促进作用,辅以金融基础设施建设及金融教育,提高农民的金融素养,促进农民通过提高家庭金融资产的广度与深度来提升财产性收入。