中国商业银行全要素生产率增长动能分析

2024-04-18李文君

谭 磊,李文君

(1.华中科技大学 经济学院,武汉 430074;2.喀什大学 经济与管理学院,新疆 喀什 844000)

0 引言

随着中国经济步入新常态,支撑银行业规模高速扩张的宏观经济转向中低速增长阶段,中国银行业进入向高质量发展阶段转变的历史转折点。商业银行的主要矛盾日益表现为客户不断升级的金融和非金融需求与银行落后的服务和组织能力之间的矛盾。中国银行业必须转变需求侧驱动的粗放式经营方式,以“创新、协调、绿色、开放、共享”新发展理念为引领,以供给侧结构性改革为主线,抓好“去产能、去库存、去杠杆、降成本、补短板”五大任务,提升全要素生产率,通过转变经营理念、创新产品和服务模式、变革管理和生产组织机制等多措并举的方式实现中国商业银行的高质量发展,提高商业银行服务实体经济的质效,最终实现与中国经济的“同频共振”。

党的二十大报告进一步明确坚持以推动高质量发展为主题,着力提高全要素生产率,推动经济实现质的有效提升和量的合理增长。银行业作为高杠杆行业,也是经营风险的行业,这要求商业银行向高质量发展阶段转变时既要考虑信贷规模也要考虑信贷质量。现有文献通常选用不良贷款来反映商业银行的贷款质量[1],不良贷款是伴随“好”产出而产生的副产品——“坏”产出。Chung 等(1997)[2]提出使用方向距离函数来处理经营过程中的“坏”产出,方向距离函数不仅可以从技术上同时实现“好”产出扩张与“坏”产出缩减,还具有良好的经济含义,被广泛应用于银行效率与全要素生产率研究。Fukuyama 和Weber(2009)[3]结合基于松弛变量的测度方法与方向距离函数,提出了SBM 方向距离函数,与传统方向距离函数相比,SBM 方向距离函数考虑了投入产出松弛量。SBM 方向距离函数通过寻找投入产出最优的松弛量使决策单元投入产出改善潜力之和最大化,投入产出最优的松弛量综合反映了决策单元的效率改善方向,SBM方向距离函数是一种内生方向距离函数。朱宁等(2018)[4]认为在内生分析框架下,商业银行可以根据自身实际资产规模和盈利能力内生地调整经营决策来应对环境的变化,在内生分析框架下,商业银行具有更高的改善潜力。

现有关于不良贷款约束下中国商业银行全要素生产率的研究主要采用Luenberger 指数和Malmquist-Luenberger 指数[1,5]。其中,Luenberger 指数为加性结构形式,与同样具有加性结构的SBM方向距离函数更适应[5,6],两者在分解时均可沿用Färe 等(1994)[7]或者Ray 和Desli(1997)[8]的分解思路,将全要素生产率增长分解为技术效率变化指数、技术变化指数和规模效率变化指数。刘瑞翔和安同良(2012)[9]结合SBM 方向距离函数和Luenberger 指数特点,发展了一种新型生产率指数构建与分解方法,将全要素生产率、技术进步和效率改善与投入产出因素联系起来。涂正革等(2021)[10]运用内生方向距离函数研究中国工业生产率增长新动能,将与“好”产出相联系的技术进步和效率改善定义为发展动能,将与“坏”产出相联系的技术进步和效率改善定义为绿色动能。上述文献将生产过程“黑箱”处理,忽略了生产过程内部的网络结构,可能导致测算的结果偏高[11]。Fukuyama和Weber(2010)[12]考虑到银行业经营过程的网络结构,将SBM 方向距离函数在网络框架下进行拓展,对日本银行业效率进行评价;李小胜和张焕明(2015)[13]引入两阶段SBM方向距离函数构建Malmquist指数测算了中国上市银行全要素生产率,但在全要素生产率分解时未将技术进步和效率改善与投入产出联系起来。

综上所述,本文从以下几个方面对现有文献进行拓展:(1)结合两阶段SBM 方向距离函数和Luenberger 指数的加性特点,发展一种与商业银行开源、节流和降“坏”相关的多维分解方法。(2)对2014—2021年中国商业银行的开源动能、节流动能和降“坏”动能进行详细分析,探索中国商业银行全要素生产率增长的来源。(3)从开源动能、节流动能和降“坏”动能方面比较分析不同类型商业银行全要素生产率增长的差异。

1 研究设计

1.1 两阶段SBM方向距离函数

考虑到商业银行经营过程的网络特征,本文引入Fukuyama 和Weber(2010)[12]提出的两阶段SBM 方向距离函数:

根据Cooper 等(2007)[14]的研究,分别定义投入非效率、“好”产出非效率和“坏”产出非效率为:

可知,决策单元的非效率水平β衡量的是投入、“好”产出和“坏”产出非效率的均值。本文选取方向向量g=(-x,y,-b),则βx为投入非效率,表示投入潜在可缩减的比例;βy为“好”产出非效率,表示“好”产出潜在可扩张的比例;βb为“坏”产出非效率,表示“坏”产出潜在可缩减的比例,三者分别衡量了商业银行的节流潜力、开源潜力和降“坏”潜力。

1.2 Luenberger生产率指数

根据Chambers 等(1996)[6]的研究,Luenberger 生产率指数可表示为:

Luenberger 生产率指数为加性结构形式,参考涂正革等(2021)[10]的研究,LTFP指数可分解为:

其中,LTFPx、LTFPy和LTFPb分别表示投入、“好”产出和“坏”产出对全要素生产率的影响,将由缩减投入引起的全要素生产率增长定义为节流动能,将由扩张“好”产出引起的全要素生产率增长定义为开源动能,将由降低“坏”产出引起的全要素生产率增长定义为降“坏”动能。参考Ray 和Desli(1997)[8]的分解思路,LTFPx、LTFPy和LTFPb可分解为:

其中,LECx、LTCx和LSCx分别表示引起商业银行投入缩减的效率提升、技术进步和规模效率,分别记为节流技术效率、节流技术进步与节流规模效率。LECy、LTCy和LSCy分别表示引起商业银行“好”产出扩张的效率提升、技术进步和规模效率,分别记为开源技术效率、开源技术进步与开源规模效率。LECb、LTCb和LSCb分别表示引起商业银行“坏”产出下降的效率提升、技术进步和规模效率,分别记为降“坏”技术效率、降“坏”技术进步与降“坏”规模效率。LECx、LECy和LECb综合反映了商业银行的技术效率变化(LEC),LTCx、LTCy和LTCb综合反映了商业银行的技术进步变化(LTC),LSCx、LSCy和LSCb综合反映了商业银行的规模效率变化(LSC)。LEC=(LECx+LECy+LECb) ;LTC=(LTCx+LTCy+LTCb) ;LSC=(LSCx+LSCy+LSCb)。

1.3 投入产出指标选取

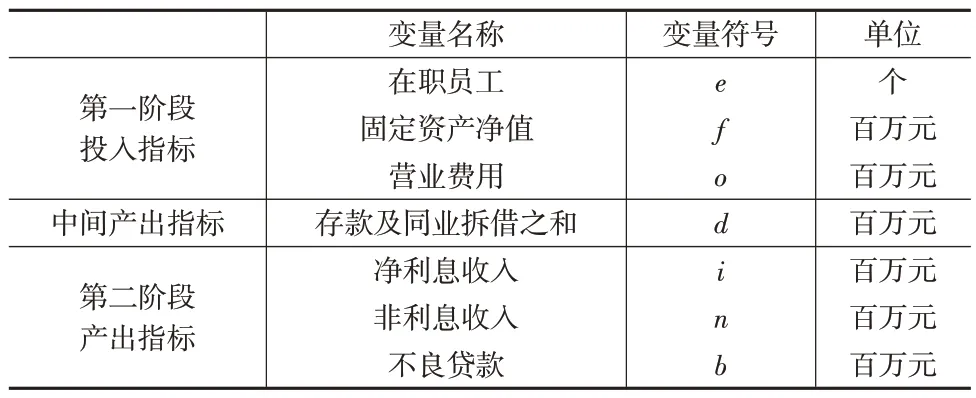

借鉴已有的研究,本文选取在职员工、固定资产净值和营业费用作为第一阶段的投入指标①由于本文的投入指标选取了员工人数,故营业费用中不包含员工费用。。选取存款及同业拆借之和作为中间产出指标。选取净利息收入、非利息收入和不良贷款作为第二阶段的产出指标。相关投入产出指标说明见表1。

表1 投入产出指标说明

1.4 数据来源

本文选取2013—2021年54家中国商业银行作为研究对象,其中包含6家国有银行、11家股份制银行、27家城市商业银行和10家农村商业银行。本文数据来源于bankscope 数据库、各商业银行年度报告及跟踪信用评级报告。所有数据以2013年为基期消除价格因素。

2 实证分析

2.1 中国商业银行全要素生产率增长动能分析

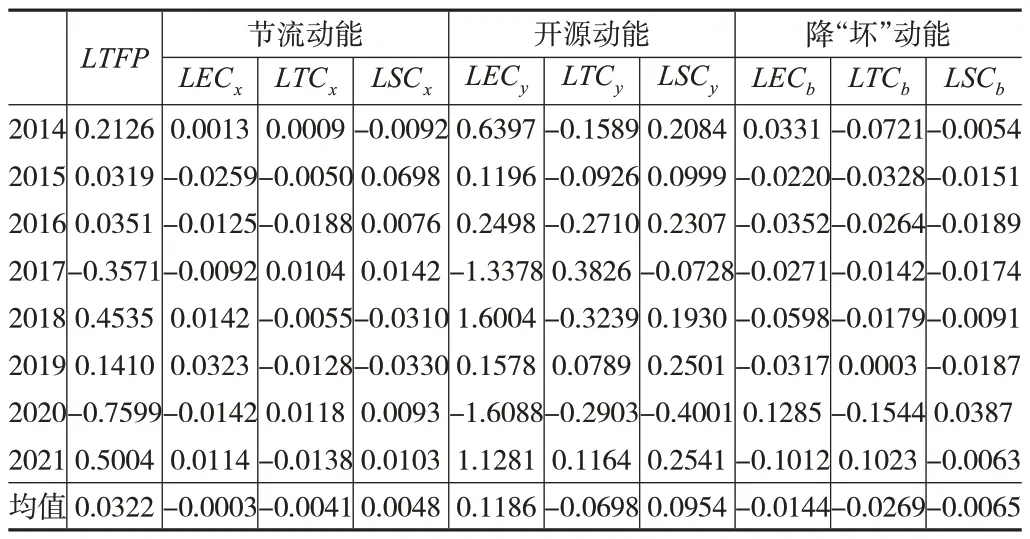

本文构建基于两阶段SBM方向距离函数的Luenberger指数对2014—2021年中国商业银行全要素生产率进行测算,并在开源、节流与降“坏”方向对其进行分解,相关结果如表2所示。总体来说,中国商业银行全要素生产率呈增长态势。节流技术效率、节流技术进步、节流规模效率和降“坏”规模效率年均变动小于1%,对全要素生产率的影响较小,开源技术效率、开源技术进步、开源规模效率、降“坏”技术效率和降“坏”技术进步的年均变动相对较大,其中,开源技术效率和开源规模效率呈改进趋势,对全要素生产率起促进作用,开源技术进步、降“坏”技术效率和降“坏”技术进步呈下降趋势,阻碍了全要素生产率增长。可知,中国商业银行全要素生产率增长主要源于开源技术效率和开源规模效率。

表2 中国商业银行全要素生产率分解结果

从开源动能、节流动能和降“坏”动能来看,中国商业银行节流动能年均增长0.03%,对全要素生产率影响甚微;开源动能年均增长14.42%,促进全要素生产率年均增长4.81%;降“坏”动能年均下降4.79%,全要素生产率受降“坏”动能的负面影响。中国商业银行全要素生产率增长的动力主要来自开源动能,说明商业银行应紧跟国家发展战略,将更多金融资源配置到经济社会发展的重点领域和薄弱环节,同时加大非利息业务投入,创新业务模式,培养业务人才,大力发展非利息业务。降“坏”动能阻碍了商业银行全要素生产率增长,表明商业银行应借助金融科技在信息收集、信息传递与信息处理等方面的优势,提升风险识别、风险评估、风险计量、风险监测和风险控制等方面的能力,实现风险管理转型。

从技术效率、技术进步和规模效率来看,中国商业银行技术效率年均增长3.46%,规模效率年均增长3.12%,有助于促进全要素生产率增长,技术进步年均下降3.36%,抑制了全要素生产率增长,中国商业银行全要素生产率增长受技术效率、技术进步和规模效率的综合影响。

2.2 中国商业银行全要素生产率增长动能趋势变化

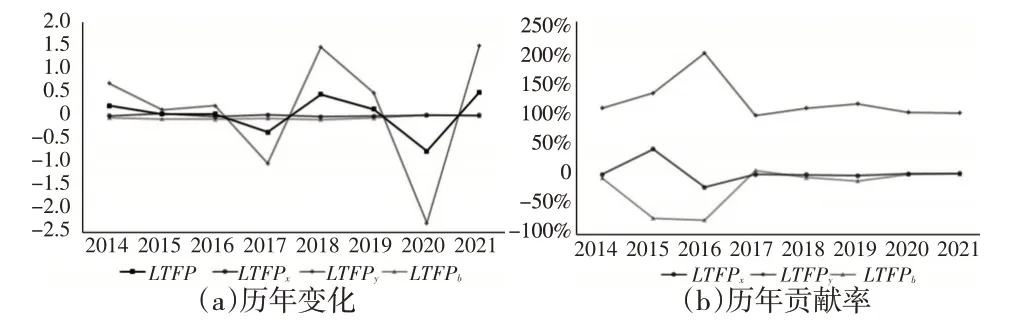

图1 给出了中国商业银行开源动能、节流动能与降“坏”动能的历年变化及其对全要素生产率增长的贡献率。可以看到,中国商业银行全要素生产率除2017 年和2020 年出现下降外,其余年份增长较为明显。2017 年全要素生产率下降可能是受债券和资本市场波动、表外业务风险管理政策落地、营改增等多项因素影响,而2020年则是受新冠肺炎疫情的影响。

图1 中国商业银行开源动能、节流动能与降“坏”动能

从变化趋势来看,中国商业银行全要素生产率增长总体与开源动能的变动趋势一致,节流动能与降“坏”动能的变动较小,全要素生产率增长的动力主要来自开源动能。结合中国商业银行全要素生产率增长的历年变化与开源动能、节流动能与降“坏”动能的历年贡献率可以看到,2014—2017 年中国商业银行全要素生产率呈下降趋势,受开源动能、节流动能与降“坏”动能综合影响,这可能是受宏观经济增速减缓的影响,供给侧结构性改革对商业银行传统经营模式及风险管理能力提出了新的挑战。而随着银行业供给侧结构性改革取得一定成效,2017年后,中国商业银行全要素生产率增长主要受开源动能影响,节流动能与降“坏”动能的贡献率基本为0,2017—2021年开源动能呈波动变化趋势。

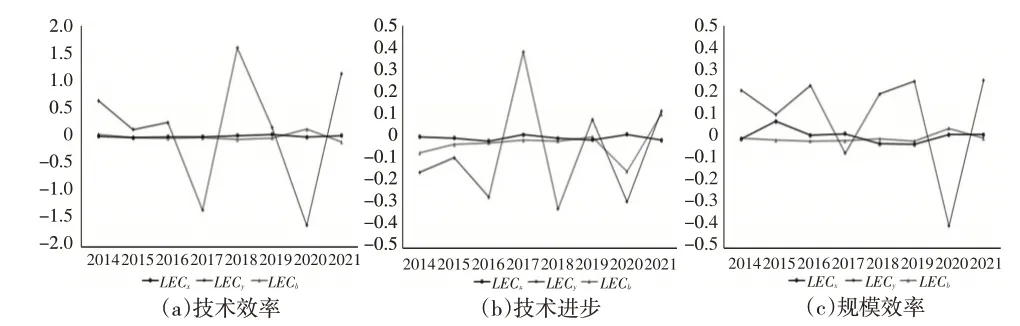

图2给出了中国商业银行技术效率、技术进步与规模效率的历年变化及其对全要素生产率增长的历年贡献率。可以看到,中国商业银行全要素生产率总体与技术效率的变动趋势一致,技术进步与规模效率的变动相对较小,全要素生产率增长主要受技术效率影响。这可能是因为商业银行积极推进供给侧结构性改革,在人员结构、业务结构、信贷结构等方面不断调整,服务实体经济质效持续提升。

图2 中国商业银行技术效率、技术进步与规模效率

中国商业银行技术效率、技术进步与规模效率对全要素生产率增长的贡献可以分为两个阶段。2017年之前技术效率、技术进步与规模效率对全要素生产率增长的贡献率均比较大,全要素生产率增长受技术效率、技术进步与规模效率的综合影响,技术效率和规模效率对全要素生产率的贡献率为正,技术进步对全要素生产率增长的贡献率为负。表明2014—2017年中国商业银行整体技术出现退步,这可能是受宏观经济下滑的影响。2017 年之后全要素生产率增长主要受技术效率的影响,但技术效率的贡献率呈下降趋势。说明随着供给侧结构性改革进入深水区,商业银行结构性调整动能逐步减弱。规模效率的贡献率总体先升后降,2019年规模效率的贡献率超过技术效率,技术进步的贡献率2019年转为正向,总体呈上升趋势。

图3 给出了中国商业银行开源、节流与降“坏”方向技术效率、技术进步与规模效率的变动。可以看到,开源方向技术效率、技术进步和规模效率波动较大,节流与降“坏”方向技术效率、技术进步与规模效率的变动相对较小。说明中国商业银行技术效率、技术进步与规模效率主要作用于“好”产出。从“好”产出指标利息收入和非利息收入来看,中国商业银行利息业务趋于饱和且发展较为成熟,即引起利息收入变动的技术效率、技术进步与规模效率波动应较为平缓,因此,中国商业银行技术效率、技术进步与规模效率主要作用于非利息收入。

图3 开源、节流与降“坏”方向技术效率、技术进步与规模效率

进一步对中国商业银行的开源技术效率、开源技术进步和开源规模效率进行分析。可以看到,受新冠肺炎疫情的影响,2020年开源技术效率、开源技术进步和开源规模效率均出现下降。其余年份,2017 年开源技术效率出现下降,这可能是商业银行贯彻落实国家减费让利政策,同时受债券市场和资本市场波动的影响,银行业非利息收入大幅减少。在开源技术进步方面,随着宏观经济增速减缓以及金融监管趋严,“好”产出指标下降引起前沿面下移,整体表现为开源技术退步。但可以看到,2017年、2019年和2021年出现开源技术进步,2017年中国经济企稳回暖,全年GDP 增长6.9%,增速较上年提高0.2 个百分点,2019年银行金融子公司获批成立,商业银行可以通过金融子公司发行的公募理财产品直接投资或者通过其他方式间接投资股票,2021年则是得益于对疫情的控制,宏观经济实现复苏。在开源规模效率方面,信息技术尤其是互联网的发展使银行业更具有规模经济效应,银行更易通过规模扩张来降低经营成本,2017年出现开源规模效率下降,这可能是央行将表外理财纳入广义信贷范围之内,抑制了商业银行表外理财规模的扩张。

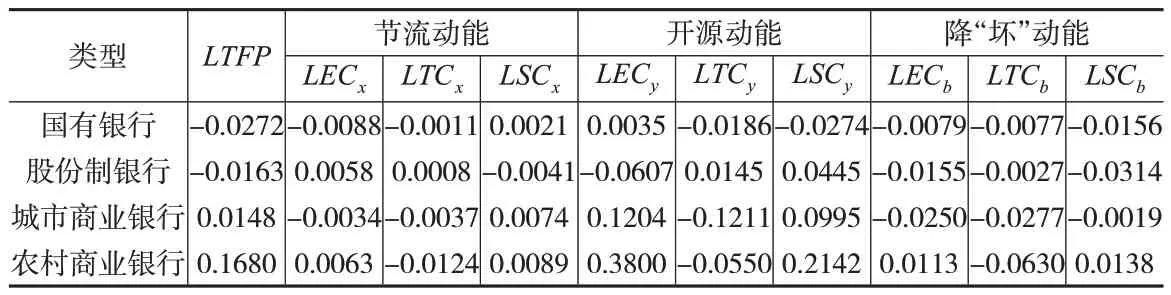

2.3 不同类型商业银行全要素生产率增长动能

表3 给出了四类商业银行的全要素生产率增长动能。总体而言,不同类型商业银行全要素生产率增长存在较大差异,国有银行全要素生产率年均下降2.72%,股份制银行年均下降1.63%,城市商业银行年均增长1.48%,农村商业银行年均增长16.80%。可以发现,国有银行全要素生产率下降主要受开源技术进步、开源规模效率以及降“坏”规模效率下降的影响,股份制商业银行全要素生产率下降主要是受开源技术效率与降“坏”技术效率下降的影响,而城市商业银行和农村商业银行全要素生产率增长则主要是受开源技术效率和开源规模效率提升所致。

表3 不同类型商业银行全要素生产率增长动能

从开源动能、节流动能和降“坏”动能来看,四类商业银行全要素生产率增长的差异主要体现在开源动能方面。国有银行和股份制银行的开源动能为负,分别为-4.25%和-0.17%,主要受宏观经济增速减缓和净息差收窄的影响,说明发展非利息收入业务将成为各银行提升自身竞争力的主要方法。而城市商业银行和农村商业银行的开源动能年均增长率分别为9.88%和53.92%,2015年后城市商业银行和农村商业银行大规模上市,通过并购或增设网点的方式扩大经营范围与规模。四类商业银行的节流动能均较小,说明商业银行投入要素的改善主要表现为结构优化而不是量的减少,如员工结构方面,业务人员数量出现减少,信息科技等领域岗位的员工数量增加。四类商业银行的降“坏”动能均为负,这可能是供给侧结构性改革持续推进以及金融监管趋严,商业银行的信贷风险不断积累,说明防范和化解金融风险是商业银行面临的紧迫而又现实的挑战。

进一步地,四类商业银行开源方向技术效率、技术进步和规模效率存在明显差异。国有银行开源规模效率年均下降2.74%,股份制银行、城市商业银行和农村商业银行开源规模效率分别年均增长4.45%、9.95%和21.42%,说明国有商业银行已基本达到或接近最优规模水平,继续扩大规模反而会降低产出效率水平,而股份制银行、城市商业银行和农村商业银行应适当扩大规模,合理扩大经营范围。股份制商业银行开源技术效率呈下降趋势,这可能是国有商业银行大力拓展非利息收入业务挤占了股份制银行的业务市场,但股份制商业银行开源技术进步年均增长1.45%,这可能是股份制银行以市场为导向,经营方式灵活,有更强的技术进步动机。城市商业银行和农村商业银行的开源技术效率和开源规模效率年均增长量较大,城市商业银行和农村商业银行的大规模上市,不仅可以通过募集资金用于扩张经营规模与扩大经营范围,而且上市增加的信息披露有助于进一步改善银行治理水平。

3 结论

本文结合两阶段SBM 方向距离函数和Luenberger 指数的加性结构特点,利用一种与商业银行开源、节流和降“坏”相关的Luenberger指数多维分解方法,对2014—2021年中国商业银行全要素生产率增长的开源动能、节流动能和降“坏”动能进行研究。研究发现:(1)中国商业银行全要素生产率年均增长3.22%,开源动能是中国商业银行全要素生产率年均增长的源泉,开源技术效率和开源规模效率提升是全要素生产率增长的核心动力,开源技术退步、降“坏”技术效率恶化和降“坏”技术退步阻碍全要素生产率增长。(2)中国商业银行全要素生产率增长受技术效率、技术进步和规模效率的综合影响,技术效率、技术进步与规模效率主要作用于开源方向。(3)中国商业银行全要素生产率增长的动能分为两个阶段,2017 年之前受开源动能、节流动能与降“坏”动能综合影响,开源动能的贡献率为正,节流动能与降“坏”动能的贡献率为负;2017年后主要受开源动能影响,节流动能与降“坏”动能的贡献率基本为0。(4)国有银行和股份制银行的全要素生产率分别年均下降2.72%和1.63%,城市商业银行和农村商业银行分别年均增长1.48%和16.80%,不同类型商业银行全要素生产率增长的差异主要体现在开源动能方面,四类商业银行的开源动能年均变化率分别为-4.25%、-0.17%、9.88%和53.92%。