增负还是减负:环境保护税与企业税收负担

2024-04-15黄纪强祁毓

黄纪强 祁毓

[摘 要:文章采用2015—2022年上市公司面板数据,构建三重差分模型探讨环境保护税对重污染企业税收负担的影响。研究发现:环境保护税对重污染企业减负具有积极作用,推动企业致力于绿色研发创新和向下盈余管理来降低税收负担。环境保护税显著降低了非国有企业以及地方环保监管严、税收征管强地区重污染企业的税收负担。据此,提出积极落实《环境保护税法》、优化环境保护税污染排放的税收减免和优惠政策、制定差别化征收的环境保护税税率等政策建议。

关键词:环境保护税;税收负担;绿色创新;前端污染管控;末端污染治理;盈余管理

中图分类号:F275.4;F812.42;X196 文献标识码:A 文章编号:1007-5097(2024)04-0083-10 ]

Increasing Burden or Reducing Burden:

Environmental Protection Tax and Enterprise Tax Burden

HUANG Jiqiang,QI Yu

(School of Public Finance and Taxation,Zhongnan University of Economics and Law,Wuhan 430073,China)

Abstract:The article adopts the panel data of listed enterprises from 2015 to 2022 and constructs a difference-in-difference-in-differences model to explore the impact of environmental protection tax on the tax burden of heavy polluting enterprises. The study finds that the environmental protection tax has a positive effect on the tax burden reduction of heavy polluting enterprises,which promotes enterprises to commit to green R&D and innovation and carry out downward surplus management to reduce the tax burden of enterprises. The environmental protection tax significantly reduces the tax burden of heavy polluting enterprises in non-state-owned enterprises,areas of strict local environmental supervision and tax administration. Based on this,we propose to implement "Environmental Protection Tax Law",optimize tax reductions and incentives for pollution emissions under the environmental protection tax,and simultaneously formulate differential environmental protection tax rates as policy recommendations.

Key words:environmental protection tax;tax burden;green innovation;front pollution control;end pollution treatment;surplus management

一、引 言

改革开放以来,中国经济实现高速增长,同时也引发一系列环境污染问题[1],要实现经济可持续发展就需要构建绿色经济发展体系。因此,要坚持“创新、协调、绿色、开放、共享”的新发展理念,持续推动社会经济发展全面绿色转型,建设美丽中国。良好的生态环境是经济发展的重要基础。保护生态环境就是保护生产力,改善生态环境就是发展生产力。现阶段,我国生态环境正面临严峻挑战,其生态保护结构性、根源性、趋势性压力总体尚未根本缓解,重点区域、重点行业环境问题仍然较为突出。工业活动是污染排放的主要来源,由于环境污染具有较强的负外部性,企业难以主动减排,需要政府进行干预。因此,政府实施有效的环境政策来推动企业进行污染治理,对构建绿色发展体系至关重要。

自1980年以来,发达国家已通过实施环境保护税和绿色税来控制企业污染物排放[2]。例如,经济合作与发展组织(OECD)部分国家在1972年便采用“污染者付费”原则,要求污染者为其直接或间接产生的污染付费。美国于1971年提出对硫化物征税的法案。迄今为止,发达国家已经形成较为完善的环境保护税征收管理制度。我国政府最早于1979年建立排污收费制度,然而,排污收费制度是一种行政監管行为,存在监管不完善、处罚力度弱等问题,有待进一步完善。为应对日益严峻的环境问题,2016年制定了《中华人民共和国环境保护税法》(以下简称《环境保护税法》),并于2018年1月1日开始实施。

《环境保护税法》的实施加强了税收征管,企业税负水平可能会有所增加。由于税收负担对企业经营发展与资源配置优化具有重要影响,合理的税收负担是减少企业资源扭曲、推动企业可持续发展重要因素之一[3-4],降低企业税收负担对降低企业成本,促进企业高质量发展具有重要影响[5-6]。合理的环境保护税税率有助于推进和构建减污降碳与经济增长协同治理体系。有学者发现,在新古典增长框架和内生增长框架下,均存在最优环境保护税税率,这极大推动人均产出并提高经济增长率[7]。因此,识别与厘清环境保护税法的实施、协调企业税负并推动经济绿色可持续发展,对深化环境保护税法改革、构建绿色发展体系、帮助企业高质量发展均具有重要影响。

《环境保护税法》是依据宪法规范环境保护税的征收缴纳行为,这对保护环境、促进企业节能减排、引导产业转型升级、推动绿色消费和生态文明建设与经济高质量发展具有重要意义[8-10]。为保证排污收费制度平稳地向《环境保护税法》转变,环境保护税设计遵循“税负平移”的原则,即环境保护税设计不以增加税收为目的。由于各省环境承载能力、污染物排放现状和经济社会生态发展目标要求存在差异,政策规定各省、自治区、直辖市人民政府根据其实际情况制定相应的环境保护税税率。如北京市二氧化硫征收标准从10元/公斤提高到12元/公斤,上海市二氧化硫的征收标准从4元/公斤提高到6.982 5元/公斤(1),但仍有部分省(自治区、直辖市)维持原有1.26元/公斤的征收标准。省(自治区、直辖市)间环境保护税税率征收标准存在显著差异,部分省(自治区、直辖市)与排污收费制度标准持平,但从全国范围来看,环境保护税的法律位阶、征管方式、税收减免范围、出台目的和收入层级等均与排污收费制度存在显著差异。

本文以2018年《环境保护税法》改革为契机,探讨排污收费征收管理制度改为《环境保护税法》对企业税收负担的影响。与现有研究相比,文章的边际贡献如下:首先,研究对象新颖。本文研究对象采用中国首个明确以环境保护为目标的立法税种,来探讨环境保护税对企业税收负担的影响。其次,研究方法精准。之前的研究往往采用广义的环境保护税,将具有环保性质的税种加总进行分析,而本文采用三重差分模型评估环境保护税对重污染企业税收负担的影响,该方法有效缓解实证存在的内生性问题。最后,研究内容全面。现有文献主要研究《环境保护税法》对绿色创新、环保投资、污染排放和劳动需求等方面的影响,鲜有研究其与企业税收负担的关系,特别是在减税降费的大背景下,本研究既能评估环境保护税的设计原则,又能为推动企业绿色发展提供路径支撑。

二、研究假设

部分省(自治区、直辖市)提高了环境保护税税率,全国范围的税收征管与公众监督也变得更加严格,这可能会极大影响企业环境成本,进而增加企业税收负担[11-12]。由于重污染行业污染排放较多,所面临的环境成本负担将会更大,企业环境治理很可能会挤占生产性投资,导致企业投资和产出降低[13],造成污染治理与企业生产的两难局面,这可能对重污染行业的影响更大。学者发现,严格的环境规制会对地方财政收入造成负面冲击,地方政府会加强税收努力程度,这可能会显著提升民营和小微等企业的所得税负,也显著加深区域环境治理压力、加大中西部和财政收入目标更高地区的宏观税负[14]。严格的环境规制还可能会推高企业的产品价格,使企业的收入类税负增加,从而提高企业整体税负水平[15]。《环境保护税法》实施的目的并不是为了增加企业税收负担,而是根据“污染者付费”原则,实现“多排多征、少排少征、不排不征”的理念推动企业进行绿色生产。排污费征收管理制度只规定了一档减排优惠,《环境保护税法》则设置了兩档减排优惠,政府可根据排放浓度进行差别化征收。如排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准百分之三十的,减按百分之七十五征收环境保护税,排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准百分之五十的,减按百分之五十征收环境保护税。企业积极进行减排可以获得更多税收减免,这有利于降低重污染企业的税收负担。因此,企业积极进行污染治理可以获得更多的税收优惠,可以引致增加税前抵扣来降低企业税负[16]。基于上述理论分析,本文提出假设1。

H1a:环境保护税可能会增加企业的税收负担;

H1b:环境保护税可能会降低企业的税收负担。

从税收负担形式和《环境保护税法》内容看,企业可以通过污染减排直接获得税收减免,企业排放的大气或水污染物低于国家规定标准可以直接减免环境保护税征收,企业可以缴纳更少的环境保护税,这有利于直接降低企业税收负担。此外,为应对长期环境成本上升,特别是重污染企业,如不能实现绿色转型升级,企业将会面临倒闭与淘汰的风险。从“波特假说”理论可知,适当的环境规制可以促进企业研发创新,而污染治理需要技术创新[17],对绿色创新尤为重要。企业积极进行绿色研发创新可以有效降低污染物排放,通过模仿学习或引进先进的污染治理技术实现减排。在减排措施上,企业可以通过改进生产工艺和生产流程,或通过改进和加装污染排放处理设备等绿色创新活动,从源头管控和末端治理减少应税污染物的生产和排放[18]。由于《环境保护税法》拓宽了税收减免范围,绿色创新治理有利于降低污染物排放进而使企业获得更多税收减免来降低企业税收负担。基于上述理论分析,本文提出假设2。

H2:环境保护税可以通过绿色研发创新有效降低企业税收负担。

环境规制可以改变重污染企业的生产经营策略,企业既可选择绿色技术研发和环保投资进行污染治理,也可将资金用于生产经营。严格的环境规制使企业不仅会面临财务约束,还需面临政府与社会公众监督。企业在创造自身利润的同时,还需积极履行社会责任。污染排放较大的重污染企业,更需尽量规避或减轻公共监管压力和社会舆论压力所产生的政治成本[19-20]。政策管制会影响企业的会计信息披露决策,企业很有可能会基于政治成本动机操纵和调整盈余来规避政府和公众的监督,以期获得政府与公众的支持[21]。当重污染企业面临显性环境规制压力时,管理者可能会倾向于增加盈余信息披露的噪声来降低企业盈余信息质量,从而缓解监管压力[22]。由于环境保护税属于政府调控,对企业而言,政府绿色补助与相应的税收减免可以为企业带来额外的收入;为获得政府绿色补助资金,企业可以制定不同的环境行为决策,去迎合地方政府的发放标准和利益取向,以此获得更多政府补助[23]。因此,企业进行盈余操纵管理是获得政府补助的方式之一,企业可以通过向下盈余管理行为获得更多政府补助,当企业向下盈余管理操纵越大,公司获得政府补助与税收减免越多,进而能有效降低企业税收负担。基于上述理论分析,本文提出假设3。

H3:环境保护税可以推动企业进行向下盈余管理有效降低税收负担。

三、研究设计

(一)数据来源与处理

本文选取2015—2022年A股上市公司面板数据,企业层面的数据均来自于国泰安(CSMAR)数据库,城市层面数据均来自《中国区域年鉴》,环境保护税税率由作者手工收集各政府公告得到。为确保实证结果更加准确,对原始数进行如下处理:①剔除样本期内金融行业、ST、ST*以及中途退市的企业;②为保证数据不受极端值影响,对所有连续变量分年份进行上下1%的缩尾处理;③为防止数据较大波动,产生的异方差影响实证结果,对绝对数数据进行对数化处理。

(二)变量选取

1. 被解释变量

本文借鉴相关研究,用(支付的各项税费-收到的税收返还)/当期营业收入来反映企业税收负担(taxburden)[24]。

2. 解释变量

《环境保护税法》于2018年1月1日实施,本文将2018年及之后[timet]设定为1,反之设定为0;将在2018年提高环境保护税税率地区的企业[treati]设定为1,反之设定为0;根据2010年9月14日,原环境保护部公布的《上市公司环境信息披露指南》(征求意见稿),将16类重污染行业[pollutedj]设定为1,反之设定为0。将[timet]、[treati]和[pollutedj]进行交互得到[DDDjit]交互项,[DDDjit]为核心解释变量。

3. 控制变量

为使实证结果更加准确,防止遗漏重要解释变量所带来的内生性问题,选取相关指标进行控制。企业规模(ln size),规模较大企业由于其规模效应可能会影响公司的实际税率,本文使用企业期末总资产对数表示;企业年龄(ln age),企业成立年龄与资本积累及社会资源联系紧密,成立时间长的企业往往已获得一定的市场份额,对企业经营管理模式存在差异,采用企业成立年龄加1对数化处理;资产负债率(debt),充足的资金有利于促进企业进行投资生产,根据金融加速器理论,资产负债率低的企业更有机会以低成本获得外界金融融资,适当的资产负债率有助于企业获得资金及现金流,采用企业总负债与企业总资产比值反映;营业净利润(profit),净利润较高的企业表明企业拥有良好的经营状况,企业的投资活动随之增加,采用企业净利润与营业收入比值反映;现金流(cash),充足的现金流是企业进行投资生产的前提,采用流动资产与总资产比值反映;固定资产(fix),企业固定资产反映出企业的生产能力,采用固定资产净值与总资产比值反映;本研究还控制企业的工资水平(ln wage)和劳动投入(ln labor),分别采用企业工资对数化和企业员工总数对数化表示。上述变量与企业的经营发展联系较为紧密,可能会直接影响企业税负。

相关变量的设计见表1所列。

相关变量的描述统计见表2所列,其中反映了各变量的观测值、均值、标准差、最小值和最大值,从中发现企业的税负均值为0.069,标准差为0.065。

(三)模型设定

本文采用三重差分(Difference-in-Difference-in-Differences)模型来识别环境保护税对企业税收负担的影响,于是设定具体模型如式(1)所示:

[yirjt=α0+β1DDDjit+ρXit+yeart+firmi+yeart×indj+yeart×pror+εit] (1)

其中:[i、r、j、t]分别表示企业、省份、行业和时间;被解释变量[yirjt]表示企业税负;[DDDjit]为时间虚拟变量[timet]、政策虚拟变量[treati]和重污染行业[pollutedj]的交互项。此外,为防止遗漏重要解释变量影响实证结果,本文控制可能会影响企业税收负担的变量,[Xit]为相关控制变量,具体变量可见本章变量选取。[yeart、firmi、yeart×indj、yeart×pror]分别表示时间固定效应、企业固定效应、时间和行业联合固定效应、时间和省份联合固定效应;[εit]为误差项。

四、实证研究

(一)基准回归

环境保護税对重污染企业税收负担的影响见表3所列。列(1)和列(2)分别汇报了不加控制变量和加入控制变量下环境保护税对企业税收负担的影响。结果发现,环境保护税显著降低了企业税收负担,通过了5%的显著性水平检验。这表明环境保护税不但没有显著增加企业税收负担,反而在一定程度上有效降低了企业税负,对重污染企业的税收负担具有减负的作用效果。因此,H1b得到验证。

(二)平行趋势检验

在基准回归中检验环境保护税对企业税收负担的影响,为证实实证结果的可信度需进行平行趋势检验。三重差分检验的前提逻辑是通过平行趋势检验,在政策实施之前,实验组与对照组之间应无差异影响,在政策实施之后,两者之间应呈现显著差异。本文采用事件研究法进行检验,采用政策前一年的2017作为基期进行检验,如式(2)所示:

[yit=α0+βτ∑τ=2022τ=2015,τ≠2017Dτjit+ρXit+yeart+firmi+yeart×indj+yeart×pror+εit] (2)

平行趋势检验如图1所示,在政策实施之前实验组和对照组差值围绕0值上下波动,两者之间不存在显著差异,在政策实施之后,实验组和对照组产生差异,通过了5%及更小的显著性水平检验。表明环境保护税有效降低重污染企业税收负担,平行趋势检验通过。

(三)机制检验

1. 研发创新

企业可以通过设备升级改造,在生产前端减少污染,也可以在末端进行污染物治理。本文借鉴相关研究,采用世界知识产权组织(WIPO)2010年发布的环境友好型国际专利分类索引列表反映绿色专利,选取利用效率或新能源及可再生能源的专利与绿色专利比值反映前端研发污染治理,选取去除钢铁生产中的废气或粉尘和处理液体污染物的材料等装置的专利与绿色专利比值反映末端研发污染治理[18]。环境保护税对企业税收负担研发创新的机制检验见表4所列,列(1)和列(2)分别汇报了环境保护税对重污染企业前端污染管控和末端污染治理绿色研发创新的影响。由表可知,环境保护税显著促进重污染企业的前端污染管控和末端污染治理绿色研发创新水平,企业通过绿色研发创新治理降低污染排放,从而降低企业税负(2)。因此,H2得到验证。

2. 盈余管理

由于《环境保护税法》给予企业更多税收优惠,重污染企业可以通过政府补助和税收减免的方式获得额外资金。为获得绿色补助与税收优惠,企业可以制定绿色政策来进行相应生产调整,这很可能会夸大企业绿色生产行为。为此,当重污染企业面临严格环境规制时,其可以进行向下盈余管理来降低税负。本文采用修正的Jones截面模型来反映企业的盈余管理程度[25],具体测算公式为:[TAitAit-1] = [γ0×1Ait-1] + [γ1×?REVit-?RECitAit-1] +[γ2×PPRitAit-1] + [εit]。

其中:[TAit]为经营性应计项目总额,用当年营业利润与经营活动现金流量的差值表示;[Ait-1]为上一年年末总资产;[?REVit]为营业收入增加额;[?RECit]为应收账款增加额;[PPRit]为固定资产。通过回归模拟得到残差值,[εit]反映企业的盈余管理水平。环境保护税对企业税收负担盈余管理的机制检验见表4列(3)。由表可知,环境保护税显著降低企业的盈余管理,表明环境规制越强,企业会偏向于向下进行盈余管理来降低企业税收负担。因此,H3得到验证。

(四)异质性检验

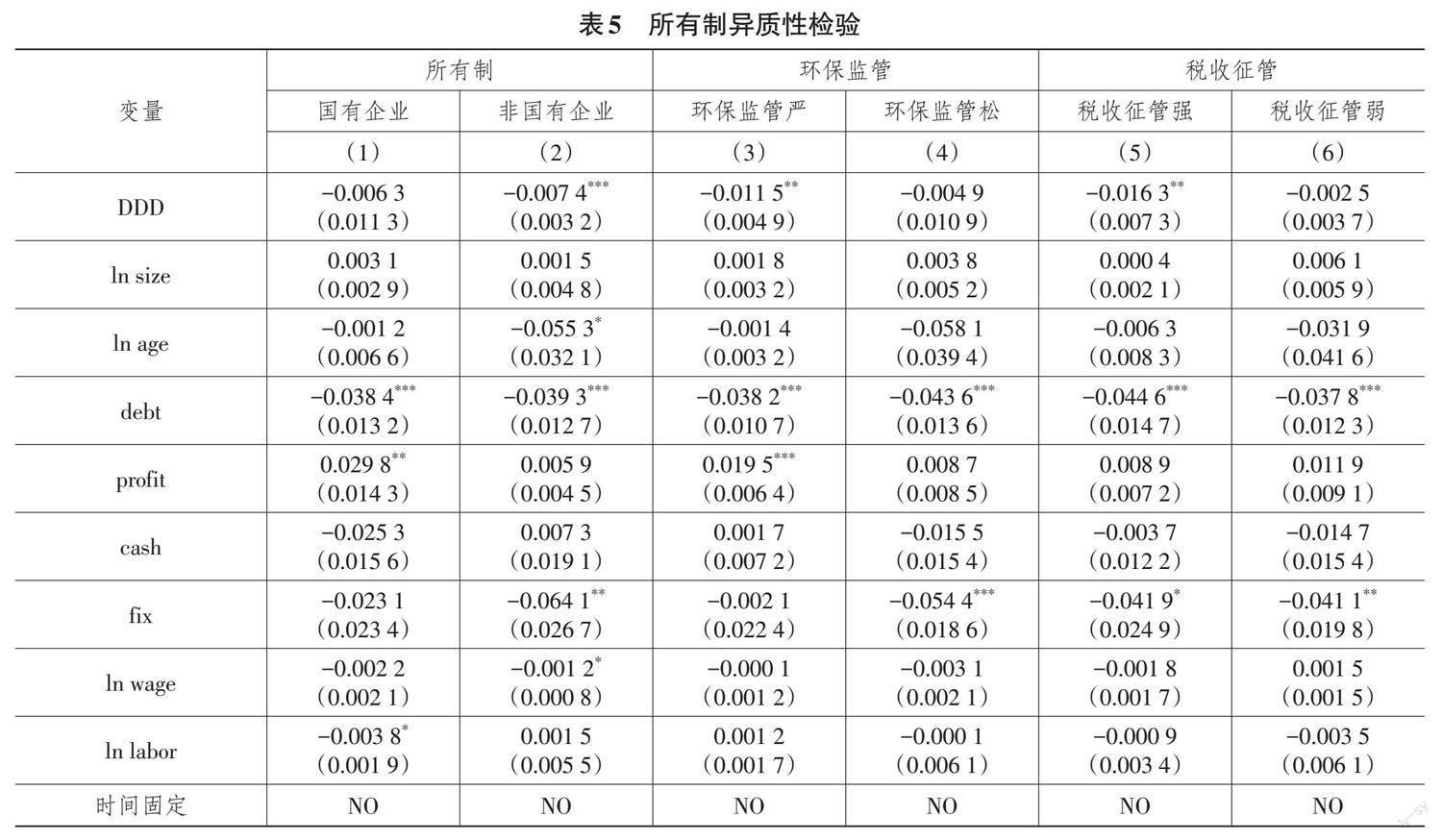

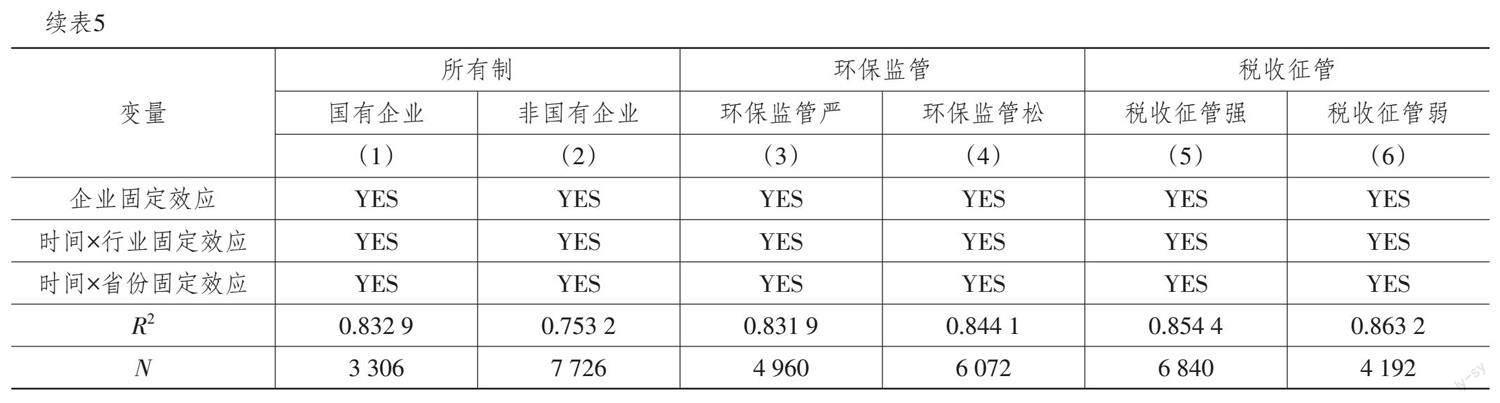

1. 所有制异质性

所有权性质是公司“软实力”的象征,国有企业社会资源禀赋、政治资源及经营模式与非国有企业均存在显著差异。环境保护税对国有企业和非国有企业税收负担的异质性影响见表5列(1)和列(2)。由表可知,环境保护税显著降低非国有企业的税收负担,通过1%的显著性水平检验,对国有企业的税收负担影响不显著。非国有企业自负盈亏,市场竞争较强,在严格的环境监管下,有更大动力推动企业绿色创新。此外,非国有企业经营调整较快,倾向于采用前端技术创新减排。因此,由于竞争压力与创新能力等差异可能会导致非国有企业积极进行技术减排获得市场竞争与税收优惠,呈现非国有企业税收下降的显著特征。

2. 环保监管异质性

环境保护税不管是在税收征管还是法律位阶上,均与排污收费存在较大差异,其面临的政府与公共监督也越强。通过统计政府工作报告中关键词出现的频率来衡量地方政府在特殊领域的努力是可行的方法[26]。研究通过统计年度政府工作报告中与环境相关的词语来衡量政府的环保监管力度。政府工作报告是地方政府的重要官方文件,当地方政府在环境保护等相关问题上加大力度时,报告中关于环境保护的内容将占更大的篇幅。具体而言,研究采用环境、能耗、污染、减排、环保、排放污染物、生态、绿色、低碳、空气、雾霾、二氧化碳、二氧化硫、PM10和PM2.5识别地方政府的环保监管力度[27],将政府工作报告提到的15个环境词汇总和占比来衡量政府环保监管力度,将大于环保词汇占比中位数地区的企业设定为环保监管严地区,反之设定为环保监管松地区。环境保护税对环保监管严和环保监管松地区企业税收负担的异质性影响见表5列(3)和列(4)。由表可知,环境保护税对环保监管严地区重污染企业税收负担下降显著,对环保监管力度松地区企业税收负担下降不明显。严格的环境保护倒逼企业积极进行减排,企业通过技术创新与减排获得更多的税收优惠。因此,环境保护税对环保监管严地区的企业税收负担下降显著。

3. 税收征管异质性

企业税负大小与当地的税收征管强度有一定关系,《环境保护税法》增强了税收征管,其偷逃税款行为将不再受到行政处罚,而是依照法律追究其刑事责任。《环境保护税法》在税收征管与执行上,均比排污收费制度更严格。本文采用地区真实税负值与地区生产总值、第一产业占比和第二产业占比与地区真实税负回归得到税负模拟值的比值来衡量地区税收征管力度,该比值越大,反映税收征管力度越强[8,28]。将高于税收征管中位数地区设定为税收征管强地区,反之设定为税收征管弱地区。环境保护税对税收征管强和税收征管弱地區企业税收负担的异质性影响见表5列(5)和列(6)。由表可知,环境保护税显著降低税收征管强地区重污染企业的税收负担,对税收征管弱地区企业的税收负担影响不明显。严格的环境规制促使企业管理层和经理人进行环境污染治理,因此,环境保护税对税收征管强地区企业的税收负担影响显著。

(五)稳健性检验

1. 样本内选择偏误

一般而言,经济较发达地区可能会选择较高的环境征收标准,分组不随机也会导致政策结果存在偏差,于是采用倾向得分匹配—三重差分(PSM-DDD)方法来缓解这一问题。研究采用Logit回归方法确定匹配变量,基于1∶1邻近匹配,删除未匹配的企业进行三重差分回归分析。回归结果见表6列(1),可以看出,采用PSM-DDD模型发现,环境保护税依旧能显著降低企业税收负担。

2. 排除其他环境政策干扰

(1)碳排放交易权政策。2011年10月国家发展改革委印发《关于开展碳排放权交易试点工作的通知》,本文剔除实施碳排放交易权省(自治区、直辖市)的企业进行回归。回归结果见表6列(2),可以看出,在排除碳排放交易权政策后可知,环境保护税依旧能显著降低企业的税收负担。

(2)大气污染防治政策。2013年国务院关于印发《大气污染防治行动计划》,要求到2017年京津冀、长三角、珠三角等区域空气质量明显好转。研究通过设定京津冀、长三角、珠三角地区虚拟变量,将属于该地区的企业设定为1,反之设定为0,将虚拟变量纳入模型进行控制,在控制大气污染防治政策后可知,环境保护税依旧能显著降低企业税收负担。

3. 排除其他减税政策干扰

《环境保护税法》于2018年1月1日实施,值得注意的是,在此阶段中国也正处于大规模减税降费背景阶段。因此,企业税费水平的降低很可能是由于其他减税政策引发的。为排除大规模减税降费引发的实证结果偏差,于是研究控制了在此阶段一系列的减税降费政策,一定程度上排除由于减税降费所引发的实证偏差。

(1)增值税改革。2012年1月1日起,在上海交通运输业和部分现代服务业开展“营改增”试点。“营改增”政策可以促使生产经营形成良性循环,增值税只对产品或者服务增值的部分纳税,减少重复纳税环节,有利于企业降低税负[29-30]。研究通过设定“营改增”政策虚拟变量,将年份中实施“营改增”省份的行业设定为1,反之设定为0,将虚拟变量纳入模型进行控制。回归结果见表6列(4),可以看出,在纳入“营改增”虚拟政策变量后,环境保护税依旧能显著降低企业税收负担。

(2)研发加计扣除。鉴于本文的研究范围,以2015年(财税〔2015〕119号)出台的研发加计扣除政策来确定研发加计扣除的企业。该文件扩大了受惠主体范围,首次以“负面清单”方式明确不可享受优惠政策的行业,放宽了以往对政策主体的限制,扩大税收优惠覆盖范围。因此,研发加计扣除对降低企业税费具有重要作用。研究通过设定研发加计扣除政策虚拟变量,将年份中实施研发加计扣除行业设定为1,反之设定为0,将虚拟变量纳入模型进行控制。回归结果见表6列(5),可以看出,在纳入研发加计扣除虚拟政策变量后,环境保护税依旧能显著降低企业税收负担。

(3)增值税留抵退税。留抵退税把增值税期末未抵扣完的税额退还给纳税人,这能使企业获得更多投资机会,因此,在试点地区的企业可以获得更多税费返还,能在一定程度上减轻企业所在地的退税负担[31-32]。为此,增值税留抵退税政策可以有效降低企业当期的税收负担,企业将资金用于投资生产,激发企业的市场获得,对推动企业再生产,降低企业税费负担具有重要意义。研究通过设定增值税留抵退税政策虚拟变量,将年份中属于增值税留抵退税的行业设定为1,反之设定为0,将虚拟变量纳入模型进行控制。回归结果见表6列(6),可以看出,在納入增值税留抵退税虚拟政策变量后,环境保护税依旧能显著降低企业税收负担。

(六)安慰剂检验

为防止实证结果是一种随机性结果,研究进行安慰剂检验。分别随机设定政策时点和随机设定政策地区,将随机分配得到的样本重复500次回归得到安慰剂检验回归系数与p值。如果表3列(2)的真实估计值没有显著落入安慰剂检验得到系数中,有理由相信实证结果是真实的。如图2所示,通过随机设定政策时点和政策地区得到系数基本服从均值为0的正态分布,且真实估计值显著异于安慰剂检验得到的系数,表明估计是真实的。

五、研究结论与政策建议

(一)研究结论

探讨环境保护税对企业税收负担的影响,对优化资源配置和强化《环境保护税法》实施,帮助企业绿色转型意义重大。本文采用2015—2022年上市公司面板数据,构建三重差分实证研究框架,探讨环境保护税对企业税收负担的影响。实证发现:环境保护税对企业减负具有积极作用,环境保护税会推动企业致力于绿色研发创新及向下盈余管理来降低企业税收负担。环境保护税显著降低非国有企业、地方环保监管严和税收征管强地区重污染企业税收负担。通过一系列稳健性检验发现结论依旧成立。

(二)政策建议

第一,积极落实《环境保护税法》,制定更加合理的环境保护税税率,帮助重污染企业转型发展。环境保护税有助于降低重污染企业税收负担,对优化企业资金配置,降低企业环境成本负担具有重要影响。相关部门可以通过走访、调研等方式,及时掌握并反馈目前环境保护税税率及征管等问题,避免过重的环境保护税税率,给企业带来较大的负面影响,阻碍企业绿色转型升级。

第二,适当提高污染排放的税收减免与优惠比例,不断完善环境保护税的激励与惩戒机制,引导企业主动创新。环境保护税有助于激励企业进行绿色研发创新和向下盈余管理,降低企业税收负担。这需要强化对企业创新投入和创新产出的披露审核与监管,加大对积极实行节能工艺、清洁生产、污染末端治理的企业进行税收抵扣和减免征收力度,对滥用和挪用绿色研发资金以及绿色投资资金账务造假的企业进行罚款并降低其税收抵扣,通过激励惩戒联合机制帮助企业绿色转型。

第三,制定差别化征收的环境保护税税率,促进企业与区域间高效协同发展。由于环境保护税对企业税收负担的影响作用并非一致,企业所有制与政府监管力度差异对企业税收负担存在显著不同,为此需强化国有企业税收征管,充分利用自身资源优势帮助企业绿色转型,相关部门应建立涉税信息共享平台和工作配合机制,促进区域协同发展,不断加速企业绿色转型。

注 释:

(1)由于单位原因,文章统一采用公斤表示,如1.2元/污染当量(折算为:1.26元/公斤)。

(2)理论上可以直接采用企业污染排放来反映企业的污染治理,但上市公司的企业污染排放数据不完善,存在较大的缺失,因此,文章从污染治理的绿色研发创新角度作为代理变量来反映企业排污治理。

参考文献:

[1]ZHU L Y,HAO Y,LU Z N,et al. Do Economic Activities Cause Air Pollution? Evidence from China's Major Cities[J]. Sustainable Cities and Society,2019,49(6):101593.

[2]UMER S. Environmental Taxes,Energy Consumption,and Environmental Quality:Theoretical Survey with Policy Implications[J]. Environmental Science and Pollution Research,2020,27(20):24848-24862.

[3]MODIGLIANI F,MILLER M H. Corporate Income Taxes and the Cost of Capital:A Correction[J]. The American Economic Review,1963,53(3):433-443.

[4]HOPENHAYN H A. Firm Microstructure and Aggregate Productivity[J]. Journal of Money,Credit and Banking,2011,43(5):111-145.

[5]王业斌,许雪芳.减税降费与经济高质量发展——来自小微企业的微观证据[J].税务研究,2019(12):16-21.

[6]黄纪强.税负减低如何助力企业绿色转型升级——基于重污染行业的实证研究[J].当代经济管理,2022,44(1):90-96.

[7]牛欢,严成樑.环境税率、双重红利与经济增长[J].金融研究,2021(7):40-57.

[8]黄纪强,祁毓.环境税能否倒逼产业结构优化与升级?——基于环境“费改税”的准自然实验[J].产业经济研究,2022(2):1-13.

[9]黄纪强,祁毓,甘行琼.绿色税治之路:环境保护税能否降低污染物排放?[J].经济体制改革,2023(3):145-154.

[10]黄纪强.环境保护税可以促进企业高质量发展吗?——来自环境“费改税”的准实验证据[J].财政科学,2023(8):27-41.

[11]尚贵达,景明禹,王志伟.环境规制与企业避税行为——基于新《环境保护法》实施的经验证据[J].当代财经,2023(4):41-54.

[12]GENG Y,LIU W,CHEN H S,et al. The Spillover Effects of Environmental Regulations:A Perspective of Chinese Unregulated Firms' Tax Burden[J]. China & World Economy,2023,31(2):84-111.

[13]胡浩然.清洁生产环境规制能提升产品质量吗?[J].经济科学,2019(3):93-105.

[14]陶东杰,李成. 环境规制、地方财政压力与企业实际税负[J].经济科学,2021(3):83-95.

[15]FULLERTON D,MUEHLEGGER E. Who Bears the Economic Costs of Environmental Regulations?[J]. Review of Environmental Economics and Policy,2019,13(1):68-82.

[16]曹越,陈文瑞,鲁昱.环境规制会影响公司的税负吗?[J].经济管理,2017,39(7):163-182.

[17]李青原,肖泽华.异质性环境规制工具与企业绿色创新激励——来自上市企业绿色专利的证据[J].经济研究,2020,55(9):192-208.

[18]刘金科,肖翊阳.中国环境保护税与绿色创新:杠杆效应还是挤出效应?[J].經济研究,2022,57(1):72-88.

[19]DARRELL W,SCHWARTZ B N. Environmental Disclosures and Public Policy Pressure[J]. Journal of Accounting and Public Policy,1997,16(2):125-154.

[20]刘运国,刘梦宁.雾霾影响了重污染企业的盈余管理吗?——基于政治成本假说的考察[J].会计研究,2015(3):26-33,94.

[21]HONG H,KACPERCZYK M. The Price of Sin:The Effects of Social Norms on Markets[J]. Journal of Financial Economics,2009,93(1):15-36.

[22]徐莉萍,刘宁.异质性环境规制与企业盈余信息质量——基于传染效应视角[J].财经理论与实践,2022,43(4):78-88.

[23]王红建,李青原,邢斐.金融危机、政府补贴与盈余操纵——来自中国上市公司的经验证据[J].管理世界,2014(7):157-167.

[24]曹越,陈文瑞,鲁昱.环境规制会影响公司的税负吗?[J].经济管理,2017,39(7):163-182.

[25]DECHOW P M,SLOAN R G,SWEENEY A P. Detecting Earnings Management[J]. Accounting Review,1995,70(2):193-225.

[26]YU H W,LIAO L Q,QU S Y,et al. Environmental Regulation and Corporate Tax Avoidance:A Quasi-natural Experiments Study Based on China's New Environmental Protection Law[J]. Journal of Environmental Management,2021,296(20):113160.

[27]SHI C C,SHI Q L,GUO F. Environmental Slogans and Action:The Rhetoric of Local Government Work Reports in China[J]. Journal of Cleaner Production,2019,238(33):117886.

[28]曾亚敏,张俊生.税收征管能够发挥公司治理功用吗?[J].管理世界,2009(3):143-151,158.

[29]郭均英,刘慕岚.“营改增”对企业经济后果影响研究——以上海市首批实行“营改增”上市公司为例[J].财政研究,2015(4):92-95.

[30]张璇,张计宝,闫续文,等.“营改增”与企业创新——基于企业税负的视角[J].财政研究,2019(3):63-78.

[31]刘怡,耿纯.增值税跨地区转移与留抵退税负担机制研究[J].税务研究,2020(10):34-40.

[32]吴怡俐,吕长江,倪晨凯.增值税的税收中性、企业投资和企业价值——基于“留抵退税”改革的研究[J].管理世界,2021,37(8):180-194.

[责任编辑:刘 凯]