国联人寿调结构扭颓势需增资提振偿付能力

2024-04-10章立

章立

成立9年多的国联人寿保费规模持续提升,2023年前三季度保险业务收入达71.69亿元,同比增长超五成。然而,伴随“增收”的却是更大幅度的亏损。如何摆脱增收不增利、偿付能力充足率不断下滑等困境,对公司而言无疑是一场“大考”。

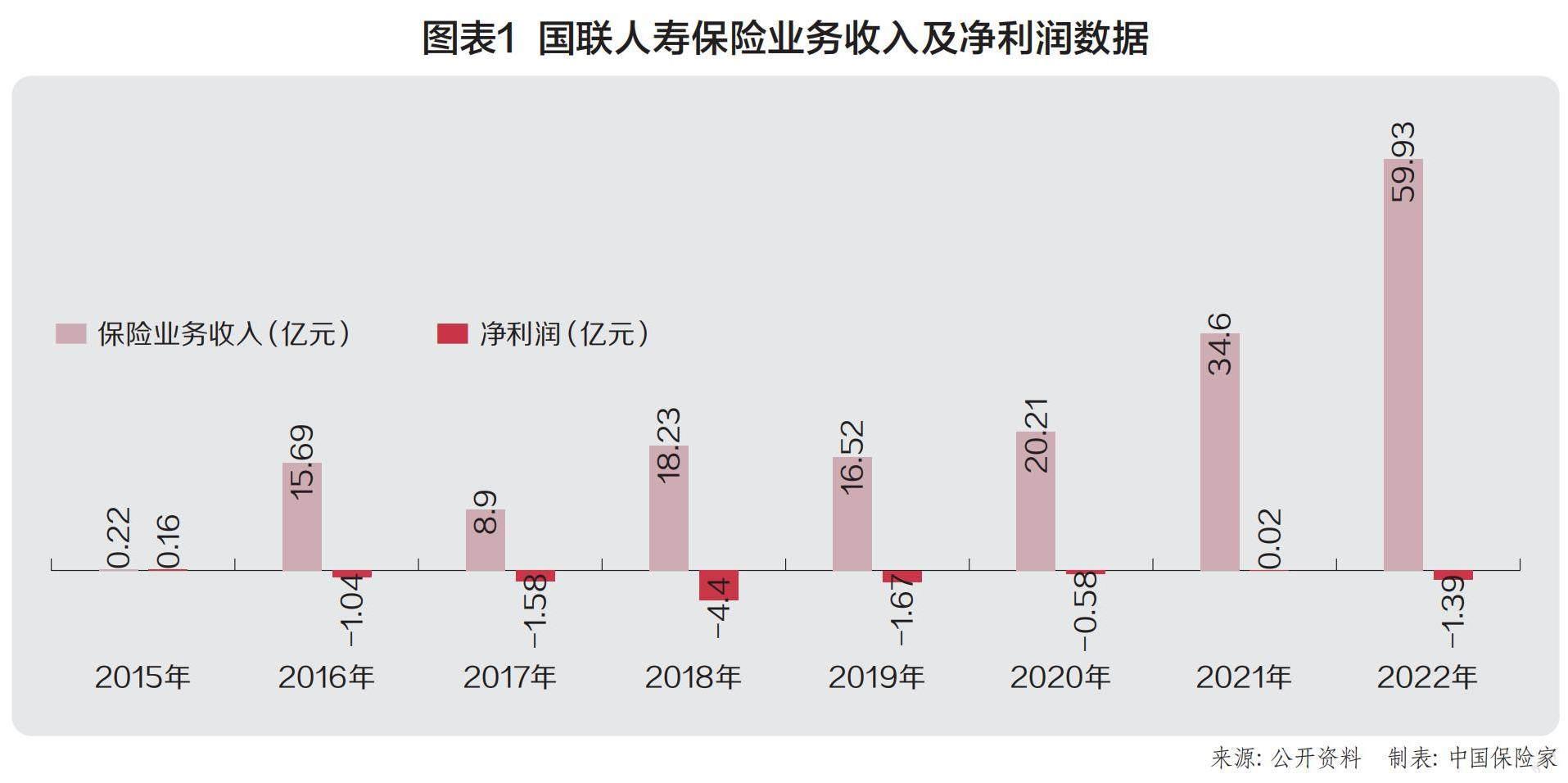

2014年成立至今的9年多时间,国联人寿实现了保费规模的快速增长,从2015年的0.22亿元,增至2022年的59.93亿元。从2023年前3季度的保费数据来看,已超2022年全年。

但国联人寿利润表现仍然不稳,在成立的第一个完整年度,即2005年实现微利0.16亿元后,2016年至2018年净亏损逐年扩大,随后三年进入亏损收缩期,在2022年,国联人寿再度出现1.39亿元净亏损(图表1)。

截至2023年三季度末,国联人寿的保险业务收入为71.69亿元,同比增长超五成;净利润为-4.31亿元,亏损幅度同比扩大近九成,呈增收不增利。同期,国联人寿的累计净现金流由上季度末的3.94亿元下降至-2.1亿元,出现现金流危机。

此外,2023年三季度,国联人寿的核心及综合偿付能力充足率分别为63.74%、127.48%,分别较上季度末下滑7.87、11.87个百分点,并预测四季度继续下滑。根据《关于进一步规范保险机构互联网人身保险业务有关事项的通知》规定,国联人寿的核心偿付能力充足率已低于开展互联网人身保险业务的门槛。

对此,国联人寿表示,“调整业务结构”扭转利润指标颓势,而“增资”则是提振偿付能力之举。

亏损扩大,增收不增利

国联人寿成立于2014年12月,注册资本20亿元,实控人为无锡市政府国资委,从目前股权结构来看,共计9家股东共同持股,其中92.5%为国有股。第一大股东为无锡市国联发展(集团)有限公司,持股比例30%,第二、三、四大股东均为无锡市国有企业,分别持股16.5%、14%、12%,无锡城建发展集团有限公司与深圳市亿鑫投资有限公司分别持股10%。

国联人寿最新的业绩表现,2023年前3季度,国联人寿保险业务收入71.69亿元,较2022年同期的47.01亿元大幅增长52%。增收却未能增利,同期,国联人寿出现4.3亿元净亏损,较2022年前3季度2.25亿元的亏损额扩大约9成,且已超过2022年全年的亏损金额。

联合资信在对国联人寿最新一期跟踪评级报告中表示,2023年上半年,国联人寿净亏损3.43亿元。受退保金及赔付支出快速增长的影响,营业支出较上年同期明显上升,致使国联人寿出现亏损,且未弥补亏损规模进一步扩大。

退保金方面,2023年三季度末,国联人寿退保金额和综合退保率居前三位的产品合计产生的年度累计退保规模为12.29亿元。具体来看,国联人寿的退保产品类型主要为年金保险、终身寿险、两全保险。

联合资信在对国联人寿2023年跟踪评级报告中指出,2022年,受存续产品五年集中到期影响,公司退保金规模明显增长,致使公司综合退保率上升明显。

2022年,国联人寿的综合退保率及退保金分别为7.08%、8.4亿元。截至2023年三季度末,国联人寿的退保规模已超过2022年全年。2023年前三个季度,国联人寿的综合退保率分别为6.02%、6%、6.07%,仍维持在较高水平。一般情况下,由于退保金及退保率的上升,保险公司的现金流亦会受到影响。

净现金流出现负值

2023年三季度末,国联人寿的应付赔付款的账面价值为0.48亿元。国联人寿在偿付能力报告中提及,三季度保费收入为14.44亿元,同期保单赔付和退保总计3.12亿元,业务净增长导致寿险业务保险风险最低资本同步升高。

同期,国联人寿的累计净现金流由上季度末的3.94亿元下降至-2.1亿元。《保险公司偿付能力监管规则第13号:流动性风险》指出,保险公司过去两个会计年度及当年累计的净现金流不得连续小于零。对此,国联人寿在偿付能力报告中解释称,根据当季业务经营情况及投资市场状况,对前期保费收入净流入形成的累积资金进行了资产配置,使得本季度末累计投资资产较多净流出。

投资业务方面,联合资信在对国联人寿2023年跟踪评级报告中提及,2022年,得益于可运用保险资金规模的逐年扩大,国联人寿投资资产规模逐年增长;在市场波动下,投资收益率有所下降。

聯合资信在对国联人寿最新一期跟踪评级报告中亦指出,随着投资资产规模的扩大,投资收益较上年同期有所增长,但受资本市场行情波动影响,国联人寿公允价值变动产生损失。

2023年上半年,国联人寿实现投资收益2.64亿元,发生公允价值变动净损失0.12亿元。2023年三季度末,国联人寿的投资收益率、综合投资收益率分别为2.64%、2.63%。

偿付能力下行

2023年三季度,国联人寿的核心及综合偿付能力充足率分别为63.74%、127.48%,分别较上季度末下滑7.87、11.87个百分点,并预测下季度继续下滑。与此同时,国联人寿的风险综合评级亦由BB类下降至B类。公司的核心资本面临补充压力。

2022年3月,国联人寿发行十年期固定利率债券,规模为10亿元,票面利率为4.69%。

根据《关于进一步规范保险机构互联网人身保险业务有关事项的通知》相关规定,保险公司开展互联网人身保险业务,应具备连续四个季度综合偿付能力充足率达到120%、核心偿付能力不低于75%等条件。国联人寿的核心偿付能力充足率已低于上述要求,或暂不满足开展互联网人身险业务的条件。

官网信息显示,国联人寿的互联网保险产品有33款,涵盖年金险、两全险、终身寿险、医疗险、意外伤害险等。业内普遍认为,互联网保险销售能够提高运营效率、降低运营成本。

2022年,国联人寿原保险保费收入居前五位的保险产品主要为三款终身寿险、两款两全保险,销售渠道主要为银行代理、创新渠道。2020-2022年,国联人寿手续费及佣金支出分别为2.17亿元、5.3亿元、10.45亿元,呈增长态势,综合费用率略有上升,成本管控能力有待提升。

业务结构方面,趸缴保费业务仍是国联人寿保费收入主要来源。海通国际证券有限公司在相关研报中指出,期缴产品利润率较趸缴产品高,期缴产品每年需交续保费用,对保险公司而言,带来稳定现金流的产品是保险公司最为重点发展的业务。

联合资信在对国联人寿2023年跟踪评级报告中指出,2022年,国联人寿趸缴业务保费收入34.43亿元,占规模保费收入的54.08%;期缴业务首年保费收入17.26亿元,占规模保费收入的27.11%;期缴业务续期保费收入11.98亿元,占规模保费收入的18.82%。

2023年上半年,国联人寿实现原保险保费收入57.37亿元,其中趸缴保费收入24.45亿元,期缴业务占比较低。

联合资信在对国联人寿最新一期评级公告中指出,“国联人寿以传统寿险产品为主要发展方向,但趸缴业务占比仍保持在较高水平,产品期限结构有待进一步优化。”

优化业务结构 拟推进增资

对于盈亏情况,国联人寿也提及,“和整体行业受环境影响的因素一致”。

这诚然也是行业的共同境遇。在此前的业绩发布会上,中国人寿管理层即表示,2023年总体投资收益承压,是目前保险行业共同面对的难题。

2023年前三季度,行业利润表现整体承压,A股五家上市险企前三季度净利润均有不用程度的下滑,背后原因,一方面在于新准则的实施,另一方面,则是投资拖累。业内总结,主要因受权益市场延续低位震荡以及国内债券利率中枢进一步下行导致投资收益下滑。

对于如何挽亏,国联人寿表示,将积极应对市场变化,提升风险防范能力。通过调整业务结构,优化资产配置,提升投资收益,推行降本增效等举措,促进年度利润指标达成。

对于2023年三季度偿付能力的下滑,国联人寿表示,近年来,公司积极提升期限较长的高价值型业务的占比,该类型业务最低资本要求较高,因此大幅提升了公司最低资本,降低偿付能力充足率。同时,国联人寿正在稳步推进增资计划,以提振偿付能力。

“公司将借监管新政的红利,通过高质量发展,合理规划资产端和负债端目标,做好资负匹配,尽快实现持续性盈利”,国联人寿向媒体表述。而最后将如何实现盈利,能否实现可持续盈利,均值得持续关注。