碳排放权交易对企业绿色技术创新的影响

2024-04-06李蓝妮

李蓝妮

【摘 要】论文以中国碳排放权交易试点的开设作为一项准自然实验,运用双重差分模型,将纳入碳排放权交易的企业和没有纳入的企业作为实验组和对照组,选取7个碳交易试点地区上市公司2010-2021年的数据,研究碳排放权交易对企业绿色技术创新的影响。结果表明:碳交易政策的实施确实显著促进了试点地区企业的绿色技术创新,并对不同性质的绿色创新专利产生不同影响。研究结果将进一步丰富中国碳排放权交易试点对企业绿色技术创新影响的相关研究,为推动企业绿色技术创新、制定相关政策提供理论支撑。

【关键词】碳交易;绿色创新;双重差分法

【中图分类号】F832.5;F273.1;X196 【文献标志码】A 【文章编号】1673-1069(2024)01-0047-03

1 引言

全球气候变暖和各种环境问题日益突出,在此背景下,中国政府采取了一系列措施来尽可能地控制温室气体排放。2013年,中国政府相继在北京、天津、上海、重庆、湖北、广东及深圳7个省市启动碳交易试点工作,截至2021年底,中国碳交易市场2021年度交易正式收官。自7月16日启动,共运行114个交易日,共计2 011家企业参与,碳交易市场收盘价54.22元/吨,较首日开盘价上涨12.96%。总体来看,碳交易市场运行平稳,参与碳交易市场的重点控排企业超过半数,基本实现了预期目标。未来,政府将鼓励更多企业参与到碳交易市场当中,碳交易政策也就继续发挥关键作用,激励企业的碳减排行为,增强碳市场活跃度,推进碳交易市场发展,助力“双碳”目标实现。碳交易能否真正促进企业绿色技术创新,转变工业企业资源消耗为主的发展方式,是学界关注的热点问题。

2 文献综述

碳交易政策的主要目的是通过减少温室气体排放量以应对气候变化,同时倒逼企业升级转型以促进绿色低碳发展。通过梳理相关文献,学者大多肯定了碳排放权交易政策对碳减排的积极影响。董直庆等[1]以碳排放权交易政策为代表研究市场型环境政策的有效性,研究发现碳排放权政策能够有效促进本地碳减排,且激发了相邻地区碳减排的积极性。王慧英等[2]以中国碳交易市场的试点为背景,分析碳交易政策对碳减排及经济发展的影响。研究发现,这项政策对试点地区的碳减排促进作用明显,但是对于经济发展的促进作用并不显著。Yang et al.[3]通过问卷调查的方式收集了企业对碳排放权交易市场的态度,结果显示碳交易政策难以刺激企业进行绿色技术创新活动,企业参与碳排放权交易的主要目的是获得社会声誉并改善与政府的关系。刘晔等[4]采用三重差分法研究碳排放权交易制度对企业技术创新活动的影响,研究发现碳交易政策对规模较大的企业的创新投入产生显著影响,但对小规模企业的创新投入影响并不显著。在高质量发展的背景下,纳入碳交易的企业只有取得突破性技术创新才有可能成功转型升级,从而显著降低自身碳排放量,为生态环境保护献力。高质量的技术创新是实现碳达峰和碳中和目标的有效手段,何彦妮[5]运用双重差分法、合成双重差分等方法研究碳交易市场对企业创新策略的影响,通过搜集专利所属技术领域、专利影响力、专利引用结构等数据综合构建企业创新策略指标,发现企业主要通过加大对高技能人力资本的投资,以期取得突破性的技术发明。张杨等[6]在檢验碳排放权交易政策对企业绿色创新的影响中,将绿色发明专利作为企业实质性绿色创新指标,绿色实用新型专利作为策略性绿色创新指标,发现碳交易政策对试点地区企业的实质性绿色创新水平有显著正向影响,但未发现对企业策略性绿色创新的影响。

双重差分法本质是面板数据固定效应,通常用来评估一项政策的效果如何,已有文献大多采用双重差分的方法探究碳排放权交易制度对企业绿色技术创新的影响。就目前来看,碳交易及其相关机制对企业绿色创新的影响是研究的热点问题,但不同学者所得出的不同结论,表明碳交易政策对企业绿色技术创新及行业整体产生的影响仍有待进一步观察与探讨。此外,大部分研究所选用的变量均属于省级层面或行业层面数据,缺乏企业层面的微观数据。本文基于试点地区上市企业的数据建立实证模型,搜集企业绿色技术创新专利的相关指标作为企业绿色技术创新的替代性变量做进一步研究。

3 模型设计

3.1 变量定义

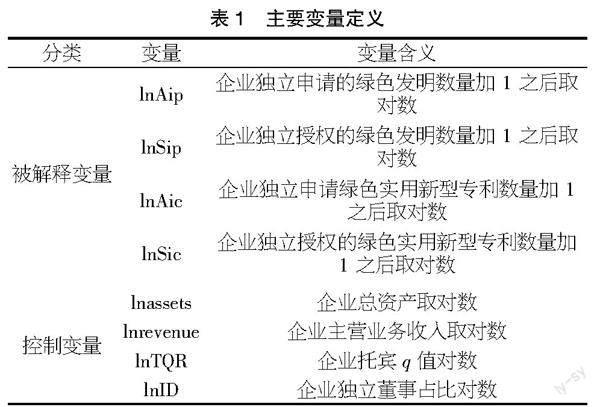

被解释变量为企业绿色技术创新,目前学界对企业绿色技术创新评价指标的选取尚未形成统一的标准。本文在充分了解企业绿色技术创新概念的基础上,遵循指标选取的科学性、合理性及数据可得性原则,选取企业当年独立申请的绿色发明数量(Aip)、独立授权的绿色发明数量(Sip)、独立申请的绿色实用新型专利数量(Aic)、独立授权的绿色实用新型专利数量(Sic)4个指标作为企业绿色技术创新的代理变量。选取当年独立申请的绿色专利数量也作为核心变量是因为专利技术从申请到授权一般需要 1~2年时间,在申请过程中就可能对企业创新及绩效产生影响[7]。实证过程中对绿色专利申请及授权数采取加1后再取对数处理。参考现有文献[8],本文选择总资产、主营业务收入、托宾q、独立董事占比作为企业层面的控制变量,对总资产、主营业务收入取对数处理,主要变量定义如表1所示。

3.2 数据来源

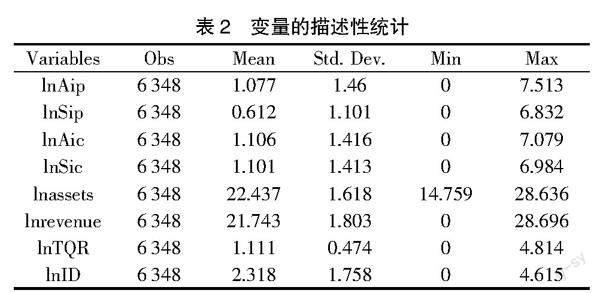

本文搜集2010-2021年7个碳交易试点地区A股上市企业的数据,剔除 ST、PT类企业;剔除金融保险类企业,剔除部分数据缺失的上市企业,剔除上市年限小于1年和已经退市的企业,参照宋德勇等[9]的做法,剔除非工业行业的企业。最终得到529家上市公司6 348个样本观测值。相关数据来源于以下途径:企业绿色专利数据来源于中华人民共和国国家知识产权局和中国研究数据平台(CNRDS),企业研发数据、财务数据、控制变量数据均来自万得数据库(WIND)和国泰安数据库(CSMAR)。为避免数据极端值对研究结论产生干扰,文章对连续变量在1%和99%分位处分别做了缩尾处理。表2为变量描述性统计结果。

3.3 研究方法

政策评估实证多采用双重差分模型,其基本思想是通过对比政策出台前后试点地区与非试点地区的影响差值,剔除掉不随时间变化且不可观察到的混淆因素后分析政策的净效应。碳排放权交易试点政策的出台为本文提供了一个克服内生性的准自然实验场景,因此本文使用双重差分法来实证研究碳排放权交易政策对上市企业绿色技术创新的影响。

3.4 模型构建

本文以7个碳交易试点省市的工业行业上市企业为研究对象,处理组为这7个省市中纳入碳交易的工业上市企业,其余未纳入碳交易的工业上市企业为对照组。2013年为碳交易实施启动的时间,将2013年之前设定为非试点期,2013年之后(包括2013年)设定为试点期。基于此,本文构建以下双重差分基本模型:

lnAipit=β0+β1(treati×timet)+β2Zit+γt+μi+ηj+εit (1)

lnSipit=β0+β1(treati×timet)+β2Zit+γt+μi+ηj+εit (2)

lnAicit=β0+β1(treati×timet)+β2Zit+γt+μi+ηj+εit (3)

lnSicit=β0+β1(treati×timet)+β2Zit+γt+μi+ηj+εit (4)

式中,下标i代表企业个体,t代表年份日期,treat表示企业分组变量,纳入碳交易市场的企业取值为1,否则取值为0,time为时间虚拟变量,2013年以前取值为0,2013年之后(包括2013年)取值为1。treat×time是核心解释变量,其系数大小为碳交易政策对企业绿色技术创新的影响,即碳交易政策对企业绿色专利申请及授权数影响,Z是一组控制变量, γ为年份效应,μ为个体效应,η为行业效应,ε为随机误差项。

4 实证结果分析

实证结果如表3所示,列(1)~列(4)是同时控制了个体效应、时间效应和地区效应后,核心解释变量交乘项treat×time对企业绿色技术创新的影响,被解释变量lnAip、lnSip、lnAic、lnSic的估计系数都在1%的水平上显著为正,这表明碳交易实施后确实显著提升了试点地区企业的绿色技术创新水平。列(1)结果显示,核心解释变量交乘项treat×time对企业当期申请的绿色发明专利数量的估计系数为0.410,高于其他3个被解释变量,这表明企业在碳交易政策实施后,积极通过高质量的绿色技术创新以应对碳减排压力并寻求转型升级的决心。列(2)结果显示,核心解释变量交乘项treat×time绿色发明专利授权数的估计系数为0.173,显著性水平和核心解释变量交乘项treat×time的估计系数都不如绿色实用新型专利授权数。对此结果做以下解释,发明专利属于原创性创新,而实用新型专利则是企业在发明专利基础上做出的非原创性增量创新,属于模仿性创新,发明专利的技术难度更大,所耗费的时间更长,而实用新型专利的难度和研发时间则低很多[10]。虽然实用新型专利无法比拟发明专利的质量水平,但依然是对当前技术或应用具有改进的创新,相关研究表明,实用新型创新对于企业技术进步和增长模式转型起到了关键作用,并产生了显著的正向效应[11]。因此,根据本文研究结果,碳交易这一市场型环境规制政策的实施确实促进了试点地区企业绿色技术创新水平的提升。

5 平行趋势检验

双重差分模型的前提条件是实验组和控制组在未受到政策冲击前,具有一致的时间变化趋势,从图1~图4来看,碳排放权交易政策实施前的3个时段(t<0),4个被解释变量的系数估计值大约在0附近且不显著异于0值,因此,实验组与控制组在政策实施前无显著差别,而在政策实施后(t>0),系数估计值维持为正值且异于0值,说明碳交易政策确实促进了试点地区的绿色技术创新,平行趋势检验得以满足。

6 结论与启示

本文以我国碳交易政策的实施作为一项准自然实验,采用双重差分法,研究碳交易政策对企业绿色技术创新的影响。本文研究结果表明:碳交易这一市场型环境规制政策的实施确实显著促进了试点地区企业提升绿色技术创新水平,绿色技术创新对减少二氧化碳的排放、降低自然资源消耗发挥着至关重要的作用。因此,碳交易是一项可行且具有重大意义的政策,应进一步完善中国碳交易的运行机制,增强碳交易市场各项机制的公正性和灵活性,更大程度激发企业绿色技术创新行为。

【参考文献】

【1】董直庆,王辉.市场型环境规制政策有效性檢验——来自碳排放权交易政策视角的经验证据[J].统计研究,2021,38(10):48-61.

【2】王慧英,王子瑶.我国试点城市碳排放权交易的政策效应与影响机制[J].城市发展研究,2021,28(06):133-140.

【3】Yang L, Li F, Zhang X. Chinese companies' awareness and perceptions of the Emissions Trading Scheme (ETS): Evidence from a national survey in China [J]. Energy Policy,2016,98(nov.):254-265.

【4】刘晔,张训常.碳排放交易制度与企业研发创新——基于三重差分模型的实证研究[J].经济科学,2017(3):102-114.

【5】何彦妮.碳交易市场对企业创新策略的影响及作用机制[J].中国人口·资源与环境,2022,32(07):37-48.

【6】张杨,袁宝龙,郑晶晶,等.策略性回应还是实质性响应?碳排放权交易政策的企业绿色创新效应[J/OL].南开管理评论:1-24[2024-02-22].http://kns.cnki.net/kcms/detail/12.1288.F.20220621.1139.002.html.

【7】黎文靖,郑曼妮.实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[J].经济研究,2016,51(4):60-73.

【8】齐绍洲,林屾,崔静波.环境权益交易市场能否诱发绿色创新?——基于我国上市公司绿色专利数据的证据[J].经济研究,2018,53(12):129-143.

【9】宋德勇,朱文博,王班班.中国碳交易试点覆盖企业的微观实证:碳排放权交易,配额分配方法与企业绿色创新[J].中国人口·资源与环境,2021,31(1):37-47.

【10】任晓猛,付才辉.发明专利一定越多越好吗?——新结构经济学视角下的理论讨论与微观证据[J].财经论丛,2020(4):105-113.

【11】丁文君,庄子银,肖小勇.发展中国家的实用新型专利与自主创新[J].技术经济,2019,38(4):33-41.

【作者简介】李蓝妮(1997-),女,山西高平人,研究生在读,研究方向:绿色金融。