企业产业多元化提升企业绩效的机理研究

2024-04-06杨爱鲜

【摘 要】多元化经营是现代企业发展中的重要战略选择。进行多元化经营的企业需要有充足的资源,才能保证在主营业务外发展好其他产业,为企业创造价值。因此,论文建立含市场、财务、创新、社会4个维度的评价指标体系,选取13家珠宝首饰上市公司作为样本企业,采用偏序集评价方法评价豫园股份的企业绩效,剖析产业多元化与企业绩效之间的内在机理。研究表明,企业通过产业多元化经营能够有效利用企业资源、发挥整合作用、降低经营风险,给企业带来良好的收益,实现企业绩效的提升。

【关键词】产业多元化;企业绩效;机理分析

【中图分类号】F272 【文献标志码】A 【文章编号】1673-1069(2024)01-0035-03

1 引言

目前,随着全球经济一体化不断加深,市场环境变得更加不稳定,企业之间的竞争变得更加激烈。在这种多变的环境中,企业需要战略作为核心,以指引其发展方向。而企业产业多元化是企业发展中的一种经营战略。多元化是指企业在确保内部资源充足、主营业务正常运行的前提下,为更充分地利用企业资源、实现进一步发展,在核心业务领域之外,还涉足多种产品、跨足不同行业和领域的经营,在多个领域寻求业务机会,以提高整体的竞争力和利润水平。

现有文献中对于多元化与企业绩效之间的关系研究,大致可以分为两种,大部分学者认为多元化能够扩大企业规模,增加市场份额,提升企业绩效。庄婉婷等[1]通过实证研究发现企业进行多元化经营,企业的绩效表现更佳。孟延春等[2]以日本14家大型建筑企业为样本企业,研究发现企业在主营业务为核心的基础上实施的相关多元化经营对企业的盈利能力产生了积极影响。但也有少部分学者持反对意见,认为多元化经营增加营业成本,降低营业利润,降低企业绩效。金措[3]通过对2011-2015年新上市的民营企业进行研究,发现多元化经营与企业绩效之间存在明显的负相关关系。仓勇涛等[4]认为企业多元化程度以及多元化经营业务的复杂性越高,越会抑制企业绩效水平。

鉴于以上分析,选择豫园股份为案例企业,豫园股份是一家涵盖珠宝销售、餐饮管理与服务和房地产开发12种业务类型的珠宝首饰企业。本文主要研究豫园股份实施产业多元化对企业绩效的影响,运用偏序集评价方法对企业绩效进行评价,分析豫园股份产业多元化提升企业绩效的机理。

2 产业多元化对企业绩效的影响机理

2.1 发挥资源优势,实现协同效应

企业在不断地发展中,内部逐渐拥有了相对稳定的人力、技术、管理方式等资源,充分利用其富余资源可以开发新的产业、研发新产品,新业务的成功开发促进产品结构优化,有利于企业上下游产业链的打造,助力企业形成规模效应。在企业外部,通过跨行业合作、对外投资、吸收兼并等手段进行资源信息交流,为进入其他行业创造条件,从而实现独立经营跨行业产业。有效发挥企业内外部的资源优势,实现多元化发展的产业不仅为企业主营业务提供支持,还能逐步成长为新业务单元,提升各个产业的绩效来推动整体企业绩效改进,从而实现多元化产业协同发展的目标。

2.2 分散业务布局,降低经营风险

在企业多元化过程中,相关多元化由于同核心业务联系较紧密,面对行业的风险时,规避风险的能力也相对较弱;非相关多元化由于产业的各不相同,当市场上某行业受到风险的波及时,能在一定的范围内有效地避开经营风险,利用其他产业的盈利对受到不良影响的产业进行资金的支持,也可以转向对未受到不良影响的产业着重经营,维持企业的整体绩效,甚至可以提升企業绩效。由于多元化企业具备灵活的经营能力,当面临市场或内部不良业务风险时,能够迅速做出反应,采取合理的规避策略,并积极寻找更有利的发展机会。

2.3 利用品牌效应,拓宽市场份额

当企业发展到一定的程度时,企业自身具备一定的资源优势和管理水平,其主营业务也逐渐成熟,在同行业中享有良好的企业声誉,树立了品牌效应。在市场的刺激下,为抓住市场先机,企业通过利用富余资源扩展产业,开发新产品。企业可以利用拥有的品牌效应对产品进行进一步宣传,提高客户对产品的认可度,增强客户粘性,拓宽市场份额,增加企业的营业收入,从而提升企业绩效。

3 企业绩效评价指标体系构建

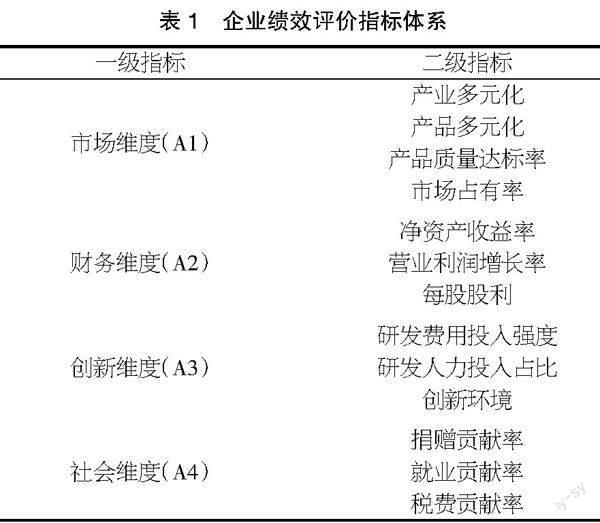

根据企业的可持续发展要求,结合国家对珠宝首饰企业的发展目标,参考国内外经典的绩效评价指标,构建含市场、财务、创新、社会4个维度的绩效评价指标体系,设置了13个二级指标,如表1所示。

3.1 市场维度

市场维度反映企业在市场中的地位。企业为可持续发展,重视产业的多元化和产品的多元化;产品质量是迈入市场的门槛,也是消费者关注的重点;市场占有率可以用来说明企业受到的欢迎程度,也是企业市场竞争力的表现之一。

3.2 财务维度

财务维度可以衡量一个企业经济水平,反映企业的经营状况。净资产收益率指标反映企业的盈利状况;营业利润增长率指标反映企业成长状况;每股股利指标反映企业每年能给股东分派的股利。

3.3 创新维度

创新维度是一个企业在激烈的市场竞争中抢占市场先机,为企业的可持续发展奠定基础。经费投入和人力投入两个指标表示企业对研发创新的重视程度;企业要进行技术、产品等创新需要良好的创新环境,在资金上要得到保障。

3.4 社会维度

企业在发展中承担起社会责任,是其在现代社会中的价值取向。企业要按照国家规定上缴税费,在社会履行对外捐赠和提供就业岗位。企业从捐赠贡献率、就业贡献率、税费贡献率等3个指标体现企业承担的社会责任。

4 企业绩效偏序集评价分析

4.1 研究對象和数据来源

根据东方财富网,属于珠宝首饰行业的企业共有18家,将其作为总样本进行如下处理:①剔除ST公司;②剔除未能查询到中文版年报公司;③剔除不适用公开研发投入公司。最终得到13家样本企业。样本企业的相关指标数据来源有锐思数据库、东方财富网、企业年报等。

4.2 偏序集评价步骤

第一步,获得指标权重降序列。对13家样本企业原始数据归一化后的二级指标进行等权处理,得到一级指标,如表2所示。

第二步,构造比较关系矩阵。根据涉及多元化、零售业、珠宝首饰等方面的专家对评价指标的重要性排序进行打分,企业绩效评价指标重要性排序为:A1>A2>A3>A4,再将表2中的一级指标进行累加,可得到比较关系矩阵(略)。

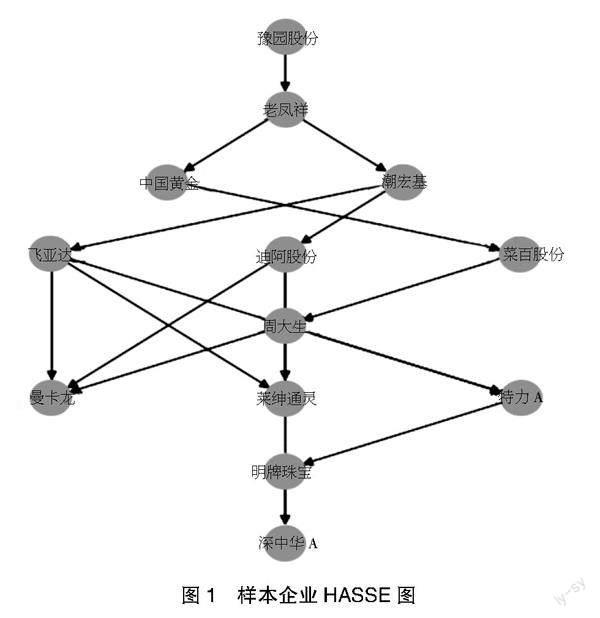

第三步,绘制HASSE图。将比较关系矩阵转换为HASSE矩阵,绘制2022年样本企业的HASSE图,如图1所示。

第四步,方案排序。通过计算得到秩均值,根据其大小对方案进行排序,如表3所示。

4.3 评价分析

4.3.1 样本企业的层集分析

由图1可知,13家样本企业可分为8个层集,第一层集为{豫园股份};第二层集为{老凤祥};第三层集为{中国黄金、潮宏基};第四层集为{飞亚达、迪阿股份、菜百股份};第五层集为{周大生};第六层集为{曼卡龙、莱绅通灵、特力A};第七层集为{明牌珠宝};第八层集为{深中华A}。

第一层集的企业在市场、财务、创新、社会4个维度均处于领先的水平。从图1中可以看出,第一层集的企业有豫园股份,说明其企业绩效相对于其他12家样本企业的绩效是最佳的。次于豫园股份绩效的企业是老凤祥。第三到第六层集的企业主要是在某个维度上比较好,例如,第三层集的中国黄金在市场更好迎合消费者;第三层集的飞亚达在创新能力上较强。第八层集的深中华在4个方面都相对较弱,处于13家样本企业的最底层。

4.3.2 样本企业的稳定性分析

根据HASSE图原理可知,层集之间有箭头连接的企业,处于箭头前端的企业的各个方面都优于被箭头指向的企业,企业总体绩效较好,其排名具有稳定性。相反,层集之间没有箭头连接的企业,即使处于上一层集,但对下一层集的企业没有绝对的竞争优势,排名不具有稳定性。

根据图1,处于第一层集的豫园股份箭头指向处于第二层集的老凤祥,说明豫园股份对老凤祥有绝对的竞争优势,在13家样本企业中综合能力最强,排名具有稳定性。处于第四层集的飞亚达、迪阿股份、菜百股份,这3家企业中只有菜百股份直接指向第五层集的周大生,说明菜百股份对周大生具有一定的竞争优势,而飞亚达和迪阿股份两家企业没有箭头直接指向第五层集的企业,说明飞亚达和迪阿股份容易被周大生超过,排名不具有稳定性。

4.3.3 竞争状况分析

基于豫园股份企业绩效偏序集评价结果可以看出,豫园股份位于第一层集,秩均值为13.00,在评价对象中排名第一,且对第二层集的企业有绝对的竞争优势。

结合表2,在市场维度指标排名第一,说明豫园股份最能满足市场的需求,企业的产业多元化程度最深,产品的多元化也满足了消费者的需求,通过ISO9001的企业也进一步增强客户的粘性,提高企业的市场占有率,进而提升企业绩效;在财务维度上,虽然排名第五,但其营业收入在样本企业中处于前茅,产业多元化分散经营风险,营业利润处于上升趋势,说明企业的多元化对其财务绩效具有显著的促进作用;在创新维度指标中排名处于中等,不代表着豫园股份的创新能力不强,主要原因是营业收入过大,其逐年增长的研发投入表明企业重视创新,不断拓展新产业;在社会维度指标中同样排名第一,表明企业发展中,注重对社会的贡献,通过对外捐赠、提供就业岗位和上缴税费等提高企业声誉,为企业的产业多元化打下基础。

5 结论

企业在拥有稳固的主营产业上,进行产业拓展,开发新产品,进行企业多元化经营,实现企业绩效的提升。本文运用偏序集的评价方法评价13家样本企业绩效,通过绘制的HASSE图解读了企业的竞争态势和综合能力。得出以下结论:第一,市场竞争环境对企业绩效有显著影响,产业多元化程度越深,企业绩效越高。因此,企业要尝试向新业务拓展。第二,营业利润对企业的财务绩效有显著影响,营业利润越高,财务绩效越好,企业可通过提高资源利用率,增加企业利润。第三,企业绩效受到产业链位置的影响,企业开展相关或不相关多元化业务,更容易满足市场的需求,可以增加市场的份额,提升企业绩效,推进企业的发展。

【参考文献】

【1】庄婉婷,刘焰,林源.多元化与纵向一体化企业财务战略绩效对比研究——以SJ 公司为例[J].财会通讯,2017(32):81-86.

【2】孟延春,徐银槚.大型建筑企业多元化经营与盈利能力的关系——基于日本大型建筑企业的实证分析[J].经济界,2021(02):64-72.

【3】金措.金字塔结构、多元化经营与公司绩效关系研究[J].财会通讯,2017(03):36-39.

【4】仓勇涛,储一昀,范振宇.多元化经营复杂度、股权绝对集中与资源运营效益[J].会计研究,2020(06):24-35.

【基金项目】2022年广西财经学院校级研究生教育创新计划项目“企业产业多元化提升企业绩效的机理研究——以豫园股份为例”,项目编号:YCX202211。

【作者简介】杨爱鲜(1996-),女,广西百色人,壮族,硕士研究生在读,研究方向:企业财务与会计。