数字普惠金融如何影响农户农机社会化服务的采纳?

2024-03-22王慧敏朱建军

王慧敏 朱建军

[基金项目]教育部人文社会科学研究规划基金项目(项目编号:21YJA790085)和山东省自然科学基金项目(项目编号:ZR2021MG051)。

[作者简介]王慧敏(1997-),女,山东烟台人,硕士研究生,研究方向:农业经济与政策;通讯作者:朱建军(1982-),男,山东济南人,教授,硕士生导师,研究方向:农地政策与新型农业经营主体研究。

引用格式:

王慧敏,朱建军.数字普惠金融如何影响农户农机社会化服务的采纳?——基于CLDS数据的分析[J].新疆农垦经济,2024(02):40-50.

摘要:在数字乡村建设加快推进的背景下,文章利用中国劳动力动态调查数据与北京大学数字普惠金融指数,实证研究了数字普惠金融对农户农机社会化服务采纳的影响及其作用机理。结果表明:(1)数字普惠金融可以促进农户对农机社会化服务的采纳,不管是数字普惠金融总指数还是覆盖广度、使用深度,均具有显著的促进作用。(2)经过内生性处理和稳健性检验,数字普惠金融依然正向影响农机社会化服务的采纳。(3)利用中介效应模型对作用路径的分析发现,数字普惠金融可以通过促进农户非农创业、劳动力务工以及农地转入来促使其采纳农机社会化服务。基于以上结论提出两点启示:一是继续推进数字普惠金融在农村的发展,不断提高其覆盖广度和使用深度。二是根据中介路径来看,应鼓励农户非农创业和就业,还要进一步完善农地流转市场,更好地发挥中介传导作用,从而促进农机社会化服务的发展。

关键词:数字普惠金融;农机社会化服务;非农创业;劳动力务工;农地转入

一、引言

社会化服务作为小农户与现代农业发展有机衔接的基本途径,一直是我国农业政策关注的重点。党的十九大和二十大报告指出“发展新型农业社会化服务、健全社会化服务体系”,2023年中央一号文件提出“实施农业社会化服务促进行动,大力发展代耕代种、代管代收、全程托管等社会化服务”。在政策支持下,我国农业社会化服务发展迅速,据农业农村部公报数据显示,截至2020年底,全国农业社会化服务组织数量超90万个,农业生产托管服务面积超16亿亩次,其中服务粮食作物面积超9亿亩次,服务带动小农户7 000多万户。

农机社会化服务是农业社会化服务的重要内容,是解决农业生产“谁来种地、怎么种地”重大问题的现实途径,可以提高农业技术效率[1]、促进绿色农业技术的采纳[2]、抑制土地撂荒[3]等。农机社会化服务效果的发挥离不开农户的采纳,但农户对农机社会化服务采纳的比例并不高,苏柯雨等[4]发现采纳机耕服务的农户比例仅有34.28%,耿鹏鹏等[5]、李忠旭和庄健[6]的研究中农户采纳农机服务比例分别为57.5%和44.5%。如何提高农户采纳农机社会化服务的比例,需要探讨影响农户采纳服务的关键因素,已有研究主要分析了农户要素禀赋及配置和农业政策对其农机社会化服务利用的影响。在要素禀赋及配置方面,学者们集中探讨了劳动力和土地对小农户采纳农机社会化服务的影响,其中劳动力的老龄化、女性化和非农化会促进农户对农机社会化服务的采纳[7-8],土地细碎化会阻碍服务采纳[7]。农业政策方面的研究发现,农地确权促进了农机服务外包[9],农机购置补贴显著提高了小农户农机社会化服务的可得性[10]。

农业机械作为农业生产性固定资产,对农业高质量发展至关重要,而提升农业机械化水平离不开金融信贷的支持[10],但传统金融机构出于规避风险的考量,会对贷款施加限制,使得我国农村家庭普遍面临较严重的正规借贷约束,限制了农业机械化发展[11]。在数字经济发展的背景下,数字普惠金融借助数字技术能够降低交易成本、缓解信息不对称,得到了政策支持。《“十四五”国家信息化规划》提出“数字普惠金融服务”优先行动,为全面推进数字普惠金融明确了重点方向。《数字乡村发展战略纲要》中强调,创新农村普惠金融服务,改善网络支付、移动支付、网络信贷等普惠金融发展环境,为农民提供足不出村的便捷金融服务。数字普惠金融比传统金融更容易深入乡村,成为促进农业机械化的重要路径,其对农业机械化水平的提升作用已得到相关研究证实[12-13]。对于小农户来说,农业机械化的实现越来越依赖于农机社会化服务,在此背景下,数字普惠金融能否促进小农户采纳农机社会化服务,其中的作用机制如何?目前相关研究缺乏,而对于该问题的回答有助于更好地发挥农机社会化服务衔接小农户的作用,也有助于我国农业机械化水平的持续提升。本文的边际贡献主要集中在两方面:(1)在理论分析的基础上,基于中国劳动力动态调查(CLDS)三年的大样本数据,实证检验数字普惠金融对农户农机社会化服务采纳的影响;(2)深入探讨数字普惠金融对农户农机社会化服务采纳的影响机理,利用中介效应模型对其中的作用路径进行检验。

二、理论分析与研究假说

(一)数字普惠金融对农机社会化服务采纳的直接影响

农村居民大多缺乏有效的可抵押物使得农村地区受到严重的“金融排斥”[14],加之农户缺乏央行征信系统的信用记录[13],导致农户正规信贷可得性比较低,而购买农机服务需要一定的可支配资金支持[15]。数字普惠金融一般不需要抵押物,用数字技术接入傳统金融服务的盲区,基于大数据进行资格审查,小农户只需要拥有购物、缴款等良好记录即可进行贷款,正规信贷可得性的提高使得农户有了一定的可支配资金从而激励农户购买农机服务。对于农机服务供给主体而言,购置农机需要大量资金且需要定期投入资金维护,因此农机服务供给主体除了要动用自有资金以外往往还需要借贷[16],数字普惠金融同样降低了农机服务供给主体的信贷门槛,所获得的资金支持可以购置农机或用于定期维护,大大鼓励了农机服务供给主体对于农机的购买,从而使得农机作业服务市场供给增多,农机作业服务价格下降,最终会促进农户对农机社会化服务的采纳[17]。

据此,提出本文研究假说H1:数字普惠金融促进农户对农机社会化服务的采纳。

(二)数字普惠金融对农机社会化服务采纳的影响路径

数字普惠金融通过缓解信贷约束会促使农户进行非农创业或者转入农地扩大规模,而这又提高了对农业劳动的需求,在农业劳动成本上涨的背景下,采用机械尤其农机服务来替代劳动成为农户的理性选择。数字普惠金融的发展还会促进当地企业的创立[18],为农户提供更多的务工机会,农户务工也会影响其农机社会化服务的采纳。故本文认为数字普惠金融会通过农户非农创业、劳动力务工以及农地转入来影响农机社会化服务的采纳,下面进行具体的理论分析。

1.非农创业。具备创业意愿的农户要进行创业,需要一定数量的启动资金,资金的充足能更好地保障创业项目的可持续并取得成功。而农户自有资金往往不足以很好地支撑创业,因此需要借贷,数字普惠金融的出现让农户易于获得贷款作为创业资本,进而放松创业的资本约束,有利于农户非农创业。张勋等[19]研究发现,数字金融可以显著促进农村居民非农创业。随着农户的非农创业,家庭劳动力发生了转移,非农创业的劳动力增加,务农劳动力减少,而农业劳动雇工成本又在不断攀升[20-21],因此,根据诱致性技术变迁理论,农户会选择用资本代替劳动进行农业生产,在农机购置需要大量资本的约束下,农户更倾向于采纳农机服务来替代减少的劳动力。

2.劳动力务工。现阶段制约农村劳动力务工的主要原因是劳动力市场非农岗位的数量太少,无法满足农村劳动力的需求[22],现有企业规模扩大以及新建企业的出现都需要资金[20],而数字普惠金融的出现可以降低服务门槛和服务成本,为企业的扩大和建立创造了有利条件[23-24],从而释放出大量非农岗位[18],可以促使农村劳动力实现非农就业。谢婷婷等[25]研究发现,数字普惠金融可以促进农村产业融合,从而为本地提供大量就业岗位,就业岗位的增加可以带动当地受雇就业。农村劳动力外出务工、进城务工会存在交通、住房、技能培训等方面的成本,对于收入水平不高的农村家庭,这些成本阻碍了家庭劳动力流动,而数字普惠金融可以缓解农村劳动力流动过程中对资金的一时之需,有利于农村劳动力外出务工[22]。因此,数字普惠金融的发展能从供需双方拉动农村劳动力务工,而农村劳动力务工又会促进对农机社会化服务的采纳[17]。

3.农地转入。农户转入土地需要支付租金,转入土地后经营规模扩大,需要相应地增加农业生产投入,而这都离不开资本,在自有资本不足时,信贷支持成为影响农户转入农地、扩大生产规模的关键。已有研究发现,农村信贷市场的金融排斥阻碍了小农户扩大经营规模[26],而信贷可得性的提高对农户转入农地具有显著的促进作用[27]。数字普惠金融降低了信贷门槛,更有助于无抵押物的普通农户缓解资金约束,为农地转入及后续投资提供信贷支持,从而促进具有农业生产比较优势的农户转入农地、扩大经营规模。张永奇[28]研究也发现,数字普惠金融促进了农户土地转入。随着农地经营规模的扩大,农户务农劳动力的不足会促使农户采用农业机械来弥补,在农机尤其大型农机购置成本较高的背景下,农户主要通过购买农机社会化服务来进行农业生产,故农地转入进一步促进了农户对农机社会化服务的采纳。

据此,提出本文研究假说H2:数字普惠金融通过促进农户非农创业、劳动力务工和农地转入来促进农机社会化服务的采纳。

三、数据来源、变量选取与模型选择

(一)数据来源

本文数据来源于中山大学社会科学调查中心的中国劳动力动态调查(China Labor-force Dynamics Survey,CLDS)和北京大学数字普惠金融指数(The Peking University Digital Financial Inclusion Index of China,PKU_DFIIC)。其中,CLDS的样本覆盖了中国 29 个省市,具有全国代表性,本文采用了2014、2016和2018三年混合截面数据,考虑到农机社会化服务主要针对粮食作物,剔除了不从事粮食种植以及因变量缺失的家庭。北京大学数字普惠金融指数一共包含 3 个维度,33 个具体指标,涉及中国内地 31 个省、337 个地级以上城市以及约 2 800 个县的数据,与CLDS数据在地级市层面匹配,三年数据混合后最终得到8 346个有效样本进行分析。由于其他变量也存在缺失值,使得进入各个模型的观测值个数进一步减少,具体见实证结果表。

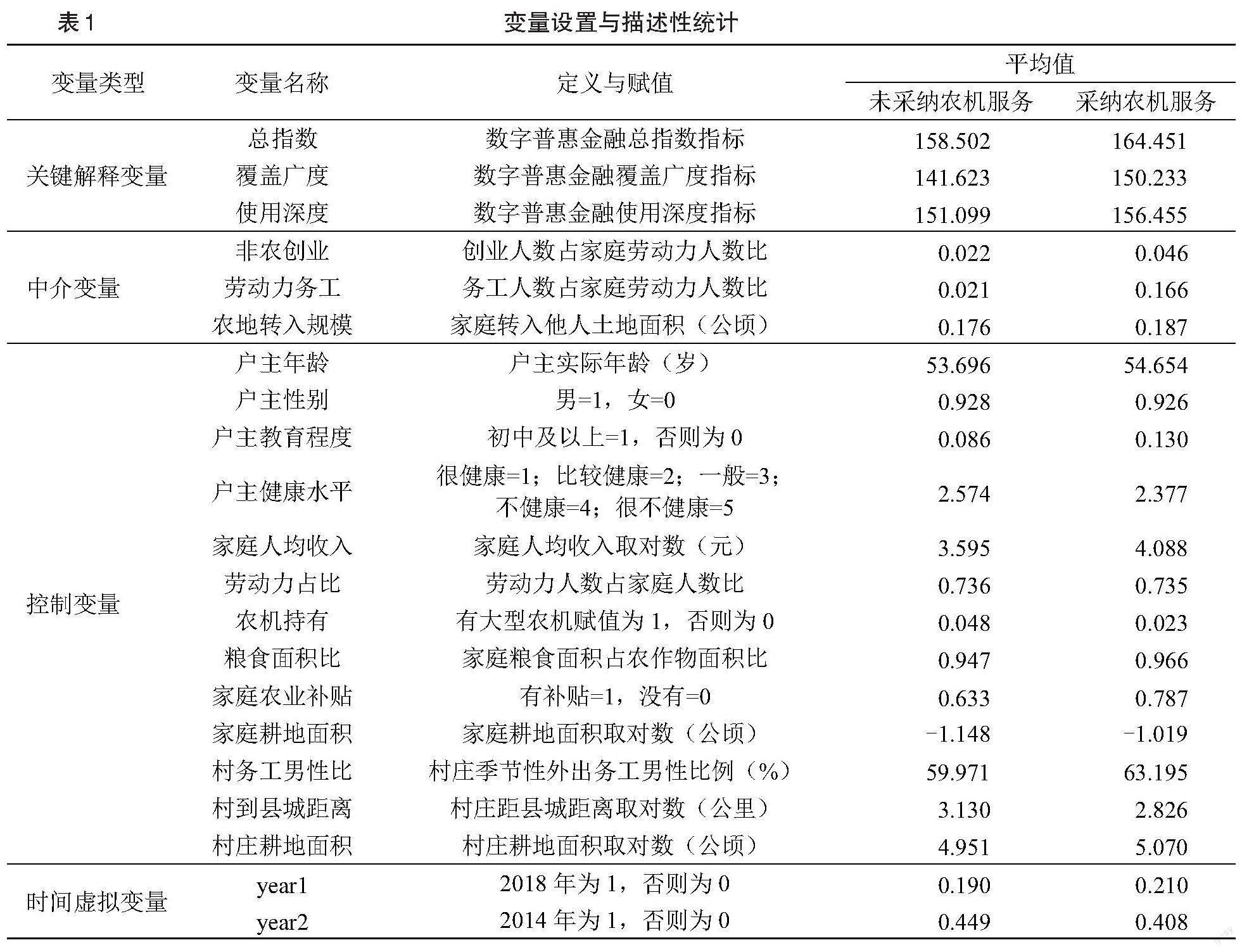

(二)变量设置与描述性统计

1.因变量。借鉴李宁等[9]的研究,选择农机社会化服务采纳程度作为因变量。根据CLDS问卷中的问题“请问您家机械化耕种的生产工具属于以下哪种情况”,选择“全部租用别人或某公司”的为全部采纳,赋值3,选择“部分自家拥有、部分租用或借用”的为部分采纳,赋值2,除了这两个选项外的为不采纳,赋值为1。另外,以选择是否采纳服务(全部采纳与部分采纳赋值为1,不采纳为0)作为因变量进行稳健性检验。

2.关键自变量。借鉴孙学涛等[12]的研究,使用“北京大学数字普惠金融指数”来衡量各地区的数字普惠金融发展程度,作为本研究的关键自变量。该指数涉及3个维度的33个具体指标,在对指标进行无量纲化处理和主客观赋权的基础上,利用算术加权平均合成模型计算得到,具体编制方法参考郭峰和熊云军[29]的研究。同时,考慮到CLDS中调查的是上一年的数据,故选择“北京大学数字普惠金融指数”2013、2015与2017年的数据,与CLDS数据匹配,选取数字普惠金融总指数作为关键自变量,并参照张青等[30]的研究,进一步分析了分指标覆盖广度和使用深度对农机社会化服务采纳的影响。

3.中介变量。本研究的中介变量包括三个,农户创业、劳动力务工与农地转入。借鉴谢勇和杨倩[31]的研究,将个体问卷中被访问者职业类型为“雇主”或“自雇”的视为创业,用家庭创业人数在家庭劳动力中的占比来衡量农户创业情况。将个体问卷中被访问者的职业类型为“雇员”的作为务工,用家庭务工人数在家庭劳动力中的占比来衡量家庭劳动力务工情况。农地转入采用家庭转入他人土地规模来衡量。

4.控制变量。参考李宁等[9]和李忠旭等[6]的研究,主要从户主层面、家庭层面很村庄层面来选择控制变量。其中,户主层面包括户主年龄、性别、受教育程度、健康水平;家庭层面包括家庭人均收入、家庭劳动力占比、农机持有、农业补贴、耕地面积、粮食面积比;村庄层面包括村外出务工男性比、村到县城距离、村庄耕地面积等。

所有变量说明与描述性统计如表1所示,表中将变量分为未采纳农机社会化服务组和采纳农机社会化服务组,关键解释变量数字普惠金融总指数的均值采纳组高于未采纳组,覆盖广度和使用深度也是如此。非农创业、劳动力务工和农地转入规模三个中介变量也都是采纳服务组的均值高于未采纳组。另外,对农机社会化服务采纳情况的统计发现,是否采纳服务的均值为0.462,采纳比例为46.2%,不到一半,可见农户采纳农机服务的比例仍需提高。

(三)模型设定

1.基准回归模型。考虑到因变量的取值特点,采用有序Probit模型与二元Probit模型分析数字普惠金融对农机社会化服务采纳的影响,模型具体设定如下:

[Servi=β0+β1Indexi+j=1αjXjj+εi] (1)

上式中,[Serv]是因变量农机社会化服务的采纳,[Index]是关键自变量数字普惠金融,[X]是影响农户农机社会化服务采纳的其他控制变量,[ε]是随机扰动项。

2.中介效应模型。为了分析数字普惠金融对农户农机服务采纳的影响路径,采用依次检验法构建如下中介效应模型:

[Servi=a0+a1Indexi+j=1δjXjj+ei] (2)

[Mi=b0+b1Indexi+j=1λjXjj+fi] (3)

[Servi=c0+c1Indexi+c2Mi+j=1γjXjj+gi](4) [Z=b1c2b21S2c2+b22S2b1] (5)

上式中, M是中介变量,[e]、[f]、[g]是随机扰动项,其他变量含义与式(1)保持一致。(2)式分析数字普惠金融对农机服务采纳的影响,(3)式分析数字普惠金融对中介变量的影响,(4)式同时将数字普惠金融和中介变量放入模型右侧,分析其对农机服务采纳的影响。中介效应等于系数[b1×c2],在依次检验法中,一个中介变量的中介效应是否显著,需要满足以下条件:(2)式中数字普惠金融对农机服务采纳的影响显著,即系数[a1]显著;(3)式中数字普惠金融对中介变量的影响显著,即系数[b1]显著;(4)式中中介变量对农机服务的影响显著,即系数[c2]显著;若(2)式中[a1]显著且[b1]、[c2]至少有一个不显著,需要做Sobel检验,(5)式中计算的|Z|>1.65,则说明中介效应显著。

四、实证结果分析

(一)数字普惠金融对农机社会化服务采纳的影响分析

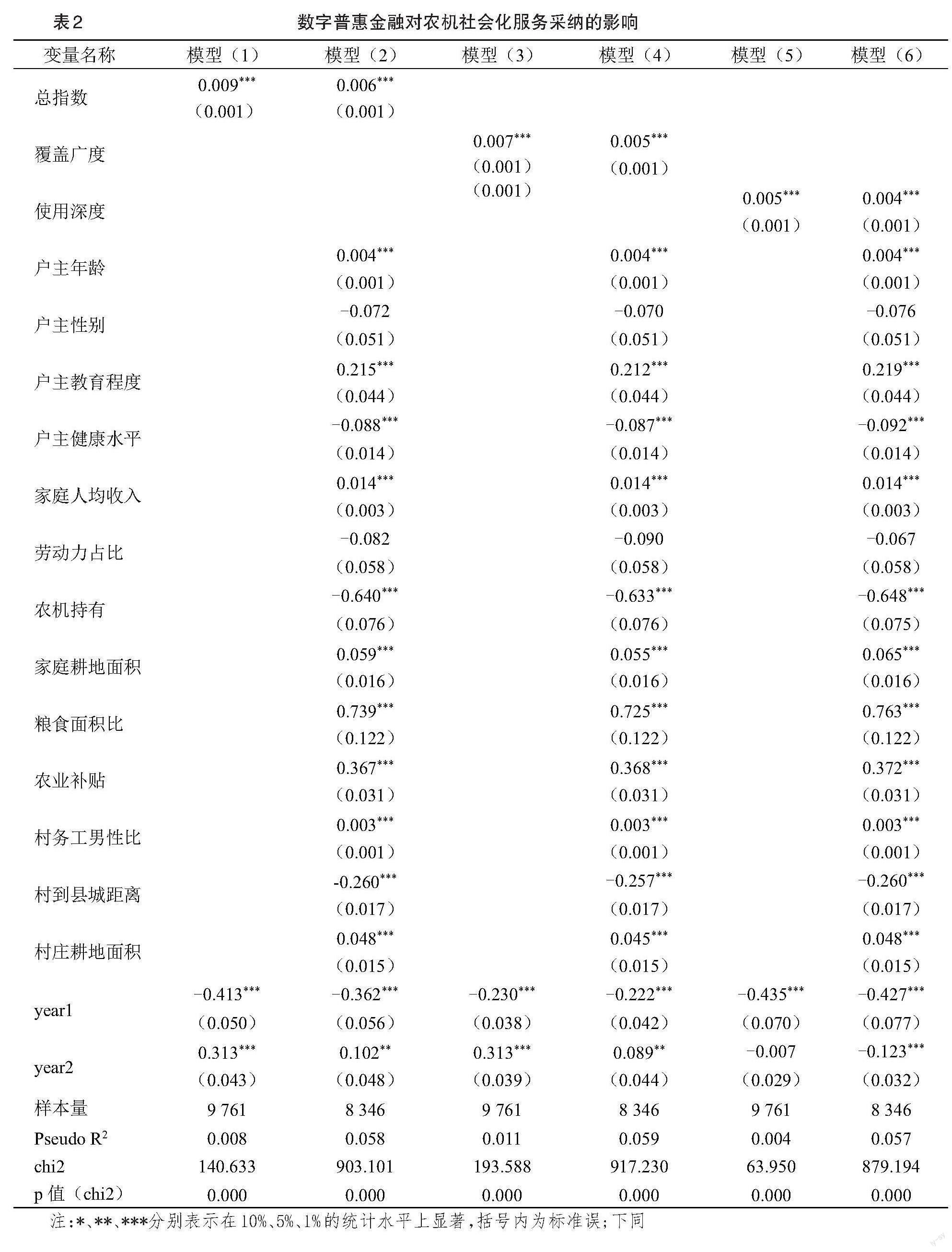

由表2可知,数字普惠金融总指数对农机社会化服务采纳程度的影响在1%的水平上正向显著,这说明数字普惠金融可以促进农户对农机社会化服务的采纳,假说H1得到验证。进一步分析发现,数字普惠金融覆盖广度和使用深度对农机社会化服务采纳程度的影响也均在1%的水平上正向显著。

在控制变量的影响方面,户主年龄对社会化服务的采纳具有正向影响,这说明需要农机社会化服务来弥补老龄化的农户在体能上的不足。户主受教育程度和健康水平均对农机社会化服务的采纳具有促进作用,教育与健康是衡量人力资本水平的关键指标,户主的教育或健康水平高则更易从事非农就业,进而需要采纳社会化服务来替代农业劳动。家庭人均收入水平对社会化服务的采纳具有显著的正向影响,收入提高会促进社会化服务的采纳。农机持有对社会化服务的采纳具有负向影响,持有农机的家庭使用自家农机而不需要購买农机社会化服务。家庭耕地面积和村庄耕地面积均对社会化服务的采纳具有正向影响,经营规模大更易发挥机械化的规模经济优势,促进农机服务的采纳。粮食作物更适合机械化耕作,故粮食种植面积占比高的家庭采纳农机服务的多。家庭获得的农业补贴对社会化服务的采纳具有正向影响,农业补贴会促进农户农业生产规模的扩大,促使农户采纳社会化服务来弥补农业劳动力不足。村庄外出务工男性占比对社会化服务的采纳具有正向影响,男性劳动力外出会导致村庄劳动力女性化和老龄化,促进采纳社会化服务。村庄到县城的距离对社会化服务的采纳具有负向影响,说明距县城越远的农户越不会采纳社会化服务,可能的原因是距县城近的农户更容易进城从事非农职业,故会采纳农机服务来替代农业劳动,相反距离县城远的农户其家庭劳动力以务农为主,农业劳动力充足不需要采纳社会化服务。

(二)内生性检验

数字普惠金融可能存在内生性问题:首先,在农机服务采纳比例高的地区,高的服务需求会拉动服务供给,而服务供给方往往需要金融支持来购置农机,进一步引致了较高的信贷需求,促进了该地区金融包括数字普惠金融的发展,这样农机服务采纳和数字普惠金融之间可能存在一定的反向因果问题;其次,也可能会因为遗漏变量和测量误差造成内生性。为了处理内生性问题,本文借鉴傅秋子和黄益平[32]的研究,选择农户所在地级市到杭州的球面距离作为工具变量。工具变量的选择需要满足两个条件:一是相关性,数字普惠金融的发展依靠互联网技术,与信息技术中心的距离会影响一个地区的数字普惠金融发展水平,杭州作为互联网之都,拥有丰富的互联网资源,因此一个地区到杭州的球面距离与其数字普惠金融发展水平相关;二是外生性,球面距离作为空间距离不会受到数字普惠金融发展水平等社会经济变量的影响,满足外生性要求,所以工具变量是有效的。

综上,本文选择家庭所在地级市到杭州的球面距离作为工具变量,并采用扩展回归模型(ERM)中的Eoprobit估计方法进行分析。回归结果如表3所示,第一阶段回归中球面距离对数字普惠金融的影响在1%的水平上显著,即距离杭州越远的地级市数字普惠金融发展水平越低,说明工具变量与可能的内生解释变量显著相关,不存在弱工具变量问题。利用工具变量进行内生性檢验的结果显示,在1%的水平上拒绝了不存在内生性的原假设,即数字普惠金融存在一定的内生性,包括总指数、覆盖广度与使用深度均存在内生性,因此工具变量法的估计结果更可靠。由表3的结果可以看出,加入工具变量以后,反映数字普惠金融的三个指数对农机社会化服务的采纳仍然正向影响显著,也就是说处理了内生性后,数字普惠金融对农户采纳农机社会化服务仍具有明显的促进作用。

(三)稳健性检验

为了检验结果的可靠性,本文进一步更换因变量,用“是否采纳社会化服务”替换“服务采纳程度”,同时考虑内生性问题,分别采用Probit和IV-Probit模型进行估计。第一阶段回归中球面距离对数字普惠金融的影响在1%的水平上显著,说明工具变量与可能的内生解释变量显著相关,不存在弱工具变量问题,内生性检验的沃尔德统计量在1%的水平上显著,说明存在内生性,IV-Probit模型的估计结果更可靠。由表4可知,数字普惠金融总指数、覆盖广度和使用深度均在1%的显著水平上对是否采纳农机社会化服务具有正向影响,因此,数字普惠金融能够促进农户对农机社会化服务的采纳,影响效应是稳健的。

(四)数字普惠金融对农机社会化服务采纳的作用路径分析

采用依次检验法进行中介效应分析,(2)式的回归结果已在表2中给出,即数字普惠金融对农机社会化服务采纳具有显著的正向影响。下面表5与表6分别给出了(3)式与(4)式的回归结果。

中介变量非农创业用家庭创业人员比例衡量,劳动力务工用家庭务工人员比例衡量,取值在0-1之间,故采用Tobit和IV-tobit模型进行估计,农地转入规模为连续取值的变量,采用OLS和2SLS模型进行估计,结果如表5所示,不管是Tobit还是IV-tobit模型的估计都显示,数字普惠金融对创业有显著的正向影响,这与张勋等[19]的研究结果一致,即数字普惠金融发展水平越高的地区,农户非农创业的比例越高。数字普惠金融对劳动力务工也具有显著的正向影响,说明数字普惠金融可以促进农村家庭劳动力务工。OLS模型估计结果显示,数字普惠金融对农地转入规模的影响不显著,但数字普惠金融经检验存在内生性,故2SLS模型估计的结果更有效,结果显示,数字普惠金融显著提高了农地转入规模,这与张永奇[28]的研究结论一致。综上所述,数字普惠金融可以显著促进农户非农创业、家庭劳动力务工和农地转入。

考虑到数字普惠金融存在的内生性,同时采用Oprobit模型和Eoprobit模型对(4)式进行回归。结果显示,非农创业显著促进了农户对农机社会化服务的采纳,结合(2)式和(3)式的回归结果可以发现“数字普惠金融—非农创业—农机社会化服务采纳”的影响路径存在,即数字普惠金融通过促进非农创业来带动农户对农机社会化服务的采纳。劳动力务工在1%的显著水平上正向影响农机社会化服务的采纳,说明家庭劳动力务工比例越高,越倾向于采纳农机社会化服务,综合(2)式和(3)式的结果可以发现“数字普惠金融—劳动力务工—农机社会化服务采纳”的作用路径存在,即数字普惠金融通过推进农村家庭劳动力务工来带动农户对农机社会化服务的采纳。农地转入规模显著促进农机社会化服务的采纳,经计算发现,转入户平均经营规模为14.66亩,而王舒娟等[33]的研究发现,当经营规模超过35亩时农户才倾向于购置农机,因此在规模较小时,随着规模的增加农户倾向于采纳农机社会化服务,综合(2)式和(3)式的结果可以发现“数字普惠金融—农地转入—农机社会化服务采纳”的作用路径存在。综上所述,数字普惠金融能够通过非农创业、劳动力务工和农地转入三条路径来促进农户对农机社会化服务的采纳,假说H2得到验证。

五、结论与启示

(一)研究结论

在理论分析的基础上,本文利用CLDS和PKU_DFIIC的数据,实证研究了数字普惠金融对农户农机社会化服务采纳程度的影响。研究结果发现,数字普惠金融显著促进了农户的农机社会化服务采纳,总指数、覆盖广度和使用深度均正向影响显著。考虑到数字普惠金融可能存在的内生性,选择家庭所在地级市到杭州的球面距离作为工具变量进行了内生性处理,同时更换因变量进行稳健性检验,结果显示,数字普惠金融对农户农机社会化服务采纳的影响是稳健的。进一步采用中介效应模型探究了数字普惠金融对农机社会化服务采纳的影响路径,实证检验发现,数字普惠金融通过带动农户非农创业、劳动力务工以及农地转入来促进其对农机社会化服务的采纳。

(二)政策启示

基于上述研究结论得出以下政策启示:

第一,鉴于数字普惠金融对农机社会化服务采纳的显著促进作用,应继续推进数字普惠金融在农村的发展,不断提高其覆盖广度和使用深度。一方面不断优化乡村数字基础设施,为数字普惠金融的发展提供技术支撑;另一方面鼓励金融机构不断丰富数字金融产品,降低信贷成本,同时与相关部门配合加大数字与金融知识宣传力度,提升农户的数字技能和金融素养。

第二,基于数字普惠金融对农机社会化服务的影响路径,应进一步鼓励大众创业、万众创新,并为农户非农创业进行政策倾斜。同时为本地中小微企业、新型农业经营主体充分利用数字金融进行发展提供支持,为农户的务工创造更多岗位;另外要进一步完善农地流转市场,推进土地流转市场协调发展,促进农户转入土地扩大规模,更好地发挥中介路径的传导作用。

参考文献:

[1]胡祎,张正河.农机服务对小麦生产技术效率有影响吗?[J].中国农村经济,2018(5):68-83.

[2]肖双喜,桑冬梅.农业社会化服务对农户绿色农业技术采用的影响研究[J].新疆农垦经济,2022(3):1-11.

[3]曾福生,史芳.农业社会化服务能抑制小农户的耕地撂荒行为吗?——基于湘赣浙三地微观调查数据的实证分析[J].农村经济,2022(2):37-44.

[4]苏柯雨,魏滨辉,胡新艳.农业劳动成本、市場容量与农户农机服务外包行为——以稻农为例[J].农村经济,2020(2):98-105.

[5]耿鹏鹏,檀竹平,罗必良.“挤出”抑或“吸纳”:农机服务如何影响农业劳动力转移[J].华中农业大学学报(社会科学版),2022(4):24-37.

[6]李忠旭,庄健.互联网使用、非农就业与农机社会化服务——基于CLDS数据的经验分析[J].农林经济管理学报,2021(2):166-175.

[7]纪月清,王许沁,陆五一,等.农业劳动力特征、土地细碎化与农机社会化服务[J].农业现代化研究,2016 (5):910-916.

[8]方师乐,史新杰,高叙文.非农就业、农机投资和农机服务利用[J].南京农业大学学报(社会科学版),2020(1):139-149.

[9]李宁,汪险生,王舒娟,等.自购还是外包:农地确权如何影响农户的农业机械化选择?[J].中国农村经济,2019(6):54-75.

[10]刘进,贾杰斐,许庆.农机购置补贴如何影响小农户农机社会化服务获得——基于全国农村固定观察点数据的分析[J].中国农村经济,2023(2):85-108.

[11]柳凌韵,周宏.正规金融约束、规模农地流入与农机长期投资——基于水稻种植规模农户的数据调查[J].农业经济问题,2017,(9):65-76.

[12]孙学涛,于婷,于法稳.数字普惠金融对农业机械化的影响——来自中国1 869个县域的证据[J].中国农村经济,2022(2):76-93.

[13]闫桂权,何玉成,张晓恒.数字普惠金融发展能否促进农业机械化——基于农机作业服务市场发展的视角[J].农业技术经济,2022(1):51-64.

[14]粟芳,方蕾.中国农村金融排斥的区域差异:供给不足还是需求不足?——银行、保险和互联网金融的比较分析[J].管理世界,2016(9):70-83.

[15]吉星,张红霄.农业补贴与农户农机服务购买:理论线索和经验证据[J].经济经纬,2022(1):47-58.

[16]钟真,刘世琦,沈晓晖.借贷利率、购置补贴与农业机械化率的关系研究———基于8省54县调查数据的实证分析[J].中国软科学,2018(2):32-41.

[17]纪月清,钟甫宁.非农就业与农户农机服务利用[J].南京农业大学学报(社会科学版),2013(5):47-52.

[18]谢绚丽,沈艳,张皓星,等.数字金融能促进创业吗?——来自中国的证据[J].经济学(季刊),2018(4):76-93.

[19]张勋,万广华,张佳佳,等.数字经济、普惠金融与包容性增长[J].经济研究,2019(8):71-86.

[20]LIU Y H,WANG X B.Technological progress and Chinese agricultural growth in the 1990s[J]. China Economic Review,2005(4):419-440.

[21]刘静,李容.中国农业生产环节外包研究进展与展望[J].农林经济管理学报,2019(1):63-71.

[22]张兵,李娜.数字普惠金融对农村劳动力非农转移的影响研究——基于Mlogit和门槛模型的实证分析[J].世界农业,2022(9):65-75.

[23]万佳彧,周勤,肖义.数字金融、融资约束与企业创新[J].经济评论,2020(1):71-83.

[24]JENNY N.Entrepreneurship and Liquidity Constraints:Evidence from Sweden[J].The Scandinavian Journal of Economics,2008(1):23-43.

[25]谢婷婷,龚海玉,李赛.数字普惠金融支持农村产业融合发展研究[J].新疆农垦经济,2022(12):30-40.(4)

[26]胡杰,罗剑朝.金融排斥对农户农地流转行为的影响[J].资源科学,2022(11):2178-2192.

[27]侯建昀,霍学喜.信贷可得性、融资规模与农户农地流转——以专业化生产农户为例[J].中国农村观察,2016(6):29-39.

[28]张永奇.数字普惠金融对农村土地流转的影响及机制研究——来自CFPS与PKU-DFIIC的经验证据[J].经济与管理,2022(3):30-40.

[29]郭峰,熊云军.中国数字普惠金融的测度及其影响研究:一个文献综述[J].金融评论,2021(6):12-23,117-118.

[30]张青,况志华,王焰辉.数字普惠金融对农村青年非农就业的影响研究[J].金融与经济,2021(11):34-45.

[31]谢勇,杨倩.外出务工经历、创业行为与创业绩效[J].经济评论,2020(1):146-160.

[32]傅秋子,黄益平.数字金融对农村金融需求的异质性影响——来自中国家庭金融调查与北京大学数字普惠金融指数的证据[J].金融研究,2018(11):68-84.

[33]王舒娟,马俊凯,李宁.农地经营规模如何影响农户的农业机械化选择?[J].农村经济,2021(4):111-118.

責任编辑:李黎

How Does Digital Inclusive Finance Affect Farmers Adoption of Agricultural Machinery Services?——Analysis Based on CLDS Data

Wang Huimin Zhu Jianjun

(School of Economics and Management, Shandong Agricultural University, Tai 'an 271000, Shangdong, China)

Abstract: Against the background of accelerating the construction of digital rural areas, this article empirically studies the impact and mechanism of digital inclusive finance on farmers adoption of agricultural machinery services by farmers, using data from the China Labor Force Dynamic Survey and the Peking University Digital Inclusive Finance Index. The results are as follows. (1) Digital inclusive finance can promote farmers adoption of agricultural machinery services, both the overall index of digital inclusive finance and the breadth and depth of coverage, have a significant promoting effect on it; (2) after endogeneity processing and robustness testing, digital inclusive finance still has a positive impact on the adoption of agricultural machinery services; (3) using the mediation effect model to analyze the action path, it is found that digital inclusive finance can promote the adoption of agricultural machinery socialization services by promoting non-agricultural entrepreneurship, labor force migration, and land transfer among farmers. Based on the above conclusions, it is proposed to continue to promote the development of digital inclusive finance in rural areas, and continuously improve its coverage and depth of use; from the perspective of intermediary pathways, it is necessary to encourage non-agricultural entrepreneurship and employment among farmers, and further improve the agricultural land transfer market to better play the role of intermediary transmission, thereby promoting the development of agricultural machinery services.

Key words: digital inclusive finance;services for agricultural machinery; non agricultural entrepreneurship; labor migration; agricultural land transfer