上市公司跨行业连续并购如何实现高绩效

2024-03-21覃予王基

覃予 王基

摘 要:在筛选2014—2018年43个A股上市公司共95个跨行业连续并购事件的基礎上,基于企业内/外部治理环境和并购特征三方面选取股权制衡度、营商环境指数、政策扶持、并购类型、并购类型是否改变、并购次序以及并购间隔等7个条件变量,通过运用fsQCA方法来研究企业跨行业连续并购,以获得高并购绩效的有效路径。研究表明,企业若想在纵向并购中实现高绩效,关键是要获得并购先机和国家政策扶持;若想在混合并购中实现高绩效,关键在于管理层的学习正效应。

关键词:上市公司;跨行业连续并购;并购绩效;比较定性分析

中图分类号:F271 文献标志码:A 文章编号:1673-291X(2024)04-0058-05

一、引言及文献综述

随着全球逐步摆脱新冠疫情的影响,大部分中国企业重新将注意力集中在企业的可持续增长上。安永发布的《2022全球CEO调查暨并购交易市场回顾》中指出,跨行业并购、供应链重组和可持续发展成为当前的首要任务。CSMAR数据库也得出了相似的统计结论,A股市场近3年的并购事件总数超过了2.7万起,其中跨行业并购超过了30%。同时,每家公司在此期间平均并购次数约为1.5次,中国上市公司在并购重组过程中“跨行业”与“连续”的并购特点逐渐凸显。

近年来,学者们围绕并购的动机、影响因素以及经济后果等方面开展了大量的研究,并取得了丰硕的成果,如Suk&Wang(2021)[1];王宛秋,等(2022)[2]的研究。但这些研究大多是基于线性回归的方法对已经发生的并购行为进行实证检验,并没有聚焦于连续并购以及跨行业的特点(吴超鹏,等,2008[3];蒋冠宏,2022[4]),这为本文的研究提供了空间。因此,本文以2014—2018年的95个跨行业连续并购事件为研究样本,采用fsQCA的研究方法来挖掘能在企业跨行业连续并购中产生较高并购绩效的多条组态。

目前学术界关于影响企业并购绩效的因素研究,大致从企业内部治理维度、企业外部环境维度以及并购特征这三个维度来展开。在企业内部治理环境维度中,对于股权制衡度对并购绩效影响效果的结论并不统一。一种观点认为,公司的股权制衡度高能提升并购绩效,其他股东对大股东的制衡作用有助于获取高并购绩效(Gul,等,2011[5];陈仕华,等,2013[6])。相反观点则认为,公司股权制衡度越低越可能产出高并购绩效。有学者发现,企业进行并购当年的绩效与第一大股东持股比例正相关(冯根福和吴林江,2001[7];李善民,等,2004[8])。营商环境和政策引导是衡量企业外部治理环境的两个重要维度。多数学者认为,企业会趋向到营商环境相对更优、更加稳定的地区进行并购,同时,营商环境较好的区域并购绩效越高(Busse&Hefeker,2007[9];肖土盛,2018[10];徐晓慧,等,2019[11])。政策引导也会影响企业并购绩效,产业政策会让部分行业受到扶持,该行业的企业更容易成为被并购的目标(蔡庆丰和田霖,2019[12]);同时受产业政策扶持的企业会更倾向于进行政策性并购(钟宁桦,等,2019[13])。有文献从并购类型、并购次序以及并购间隔等并购特征出发来检验其对并购绩效的影响。文献指出,纵向并购可以降低企业成本、提升绩效,而混合并购的绩效呈现上升的趋势(李然忠,等,2016[14];刘好丹,2016[15])。国外有学者提出,多次并购企业并购期间平均超额收益比单次并购企业低,并购绩效逐次下降(Kengelbach,等,2012[16])。国内学者也发现了类似结论,即企业在连续并购过程中的首次并购容易成功,而后续的并购绩效会下降;首次并购失败的企业后续的并购行为能否取得成功取决于管理者的经验学习行为(吴超鹏,等,2008[3];刘莹,等,2017[17])。

综合已有研究来看,由于企业内部治理环境、外部治理环境以及并购特性的不同,对企业跨行业连续并购绩效的影响结论并不统一。基于此,本文从企业内部治理环境视角选取股权制衡度变量,从企业外部治理环境视角选取企业所在地营商环境指数、被并购企业是否属于国家政策扶持企业变量,再从并购特征视角选取并购类型、并购类型与上次相比是否改变、并购次序、并购间隔变量等共7个因素,对中国企业跨行业连续并购如何实现高绩效的路径进行剖析。

二、研究设计

(一)跨行业连续并购的定义

本文研究的主要内容为企业跨行业连续并购对其并购绩效的影响路径。“跨行业”的范围界定是指企业进行纵向并购和混合并购,“连续”的定义为样本公司在研究期间内并购次数不少于两次。

(二)研究方法

本文采用定性比较分析方法fsQCA进行研究。该方法与传统的定量分析方法不同,主要采用整体视角,注重挖掘前因复杂性,以集合论和布尔运算为基础,研究不同前因条件组合如何影响结果的变化(Fiss,2011[18])。

(三)样本选择

本文的样本期间设定为2014—2018年。之所以将样本起始时间确定为2014年,是因为在2014年我国陆续出台了一系列鼓励并购重组的政策,此后A股市场的并购事件呈现出爆发性增长,所以选择2014年作为起始点具有代表意义。而将样本终止时间确定在2018年主要基于以下两方面考虑。第一,并购绩效的计算相对于并购时点而言具有滞后性。第二,避免2020年爆发的新冠疫情对公司并购行为和绩效的干扰。鉴于本文以并购发生后第二年的业绩为基础来测算并购绩效,对滞后一期并购绩效的测算时期为2015—2019年。

本文研究的事件为在此期间我国A股上市公司的跨行业连续并购的全部事件,借鉴已有研究的做法(蔡庆丰和田霖,2019[12];杜运周,等,2021[19])来筛选样本,共获得了43家公司的95个并购事件作为研究样本。

(四)变量选择及度量

1.结果变量

并购绩效(OP):借鉴(Conn,等,2004[20];Song,2006[21])的研究,本文采用并购完成之后一年(t+1年)的总资产营业利润率减去并购前一年(t-1年)的总资产营业利润率的差额来度量并购事件对经营业绩的影响。

2.条件变量

(1)内部治理维度

股权制衡度(EBD):本文采用样本公司当年的股权制衡度作为衡量公司内部治理特征的条件变量,取值为公司2—5位股东持股比例/大股东持股比例。

(2)外部环境维度

公司注册地营商环境指数(BE):借鉴(李志军,2021[22])的研究,本文采用并购方注册地的营商环境指数来体现公司外部环境的优劣程度,数值越高说明公司外部环境越好。取值为公司注册地2019年与2020年营商环境指数的均值。

被并购方是否受国家政策扶持(PO):本文采用被并购公司在并购事件发生的年份是否属于政府认定的高新技术企业来衡量,数据来源于各被并购企业的《企业资质证书》。其中,受政策扶持为1,反之为0。

(3)并购特征维度

跨行业并购类型(TY):本文将跨行业并购分为两种类型,即纵向并购和混合并购,纵向并购为1,混合并购为0。

并购类型是否改变(TYC):本文认为,并购方在进行一次并购行为之后,如果经济后果未达到预期,管理层就可能会通过改变并购类型来改善并购绩效。该次并购与上次并购类型不同取1,类型不变取0,首次并购取0。

并购次序(ORDER):借鉴(吴超鹏,等,2008[3])的研究,本文采用并购次序作为条件变量,按照并购事件发生的次序依次取1、2、3……

并购间隔(TI):借鉴(吴超鹏,等,2008[3])的研究,本文采用后续并购行为与第一次并购行为的月份差为条件变量,其中样本区间的第一次并购取0。

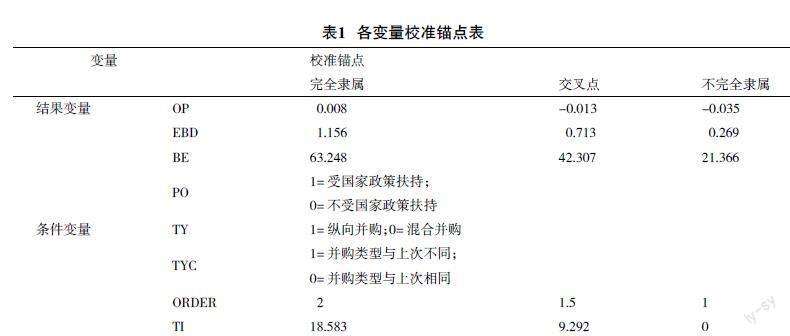

(五)变量校准

变量校准是根据设定的阈值,使结果变量和条件变量转化为0 —1之间的模糊分数,对案例赋予集合隶属度的过程。本文采用直接法设定三个锚点对样本中的变量进行校准,其中,TY、TYC和PO为二分类变量,不需要进行校准。参考先前Fiss[18]的研究,本文將7个条件变量与1个结果变量的完全隶属、交叉点和完全不隶属的3个校准点分别设定为案例样本描述性统计的上四分位数(75%)、上下四分位数的均值(50%)与下四分位数(25%),各变量校准锚点详见表1。

三、分析结果

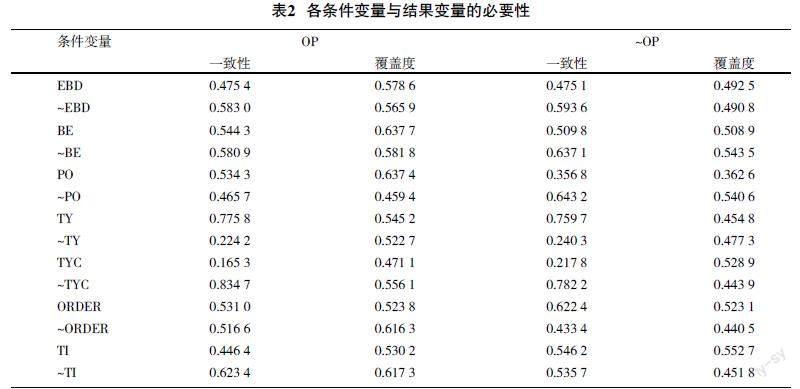

(一)单个条件的必要性分析

变量的必要条件分析结果如表2所示,可以看出前因条件一致性水平均低于0.9。这说明没有任何单一因素是导致高或者低绩效并购的必要条件,需要进一步分析各前因条件组合的影响。

(二)组态分析

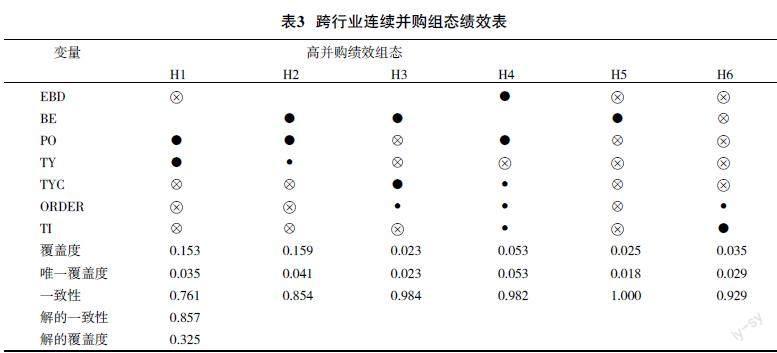

在进行定性比较分析时,将可接受的案例数设定为1,一致性门槛值设定为0.8。遵循fsQCA主流文献的建议并结合研究实际,本文将PRI一致性设为0.75。最终得到复杂解、中间解及精简解,其中中间解更适宜后续研究。最终得到企业跨行业连续并购绩效组态,如表3所示。

通过归纳研究,本文得到了高并购绩效的三类共6组组态,分别为1类纵向高并购绩效组态和2类混合高并购绩效组态。现分析如下。

第一类:纵向高并购绩效(H1、H2)。该类组态均为相关跨行业连续并购实现了高绩效,包括组态H1和H2。此类组态的共同点是被并购方获得政府政策扶持并且并购次序靠前。H1和H2共包含了19个并购样本事件。这些事件均为首次并购,因此并购类型改变和并购时间间隔对该路径的影响效果可以忽略不计。这一结果也支持了之前大样本实证文献的研究结论(Kengelbach,等,2012[17];吴超鹏,等,2008[3]),即针对相关行业的目标公司并购,如果被并购方能获得政府扶持,首次并购更容易实现高并购绩效。

第二类:连续并购类型改变的混合高并购绩效组态(H3、H4)。该组组态包括路径H3和H4。该组态的样本均为混合并购,并购类型相较于上次并购发生了改变,体现公司管理层改变了并购思路、调整了并购类型,以达到“另辟蹊径”的学习正效应。其中,H3外部环境相对优越,并购间隔较短;H4股权制衡度高一些、并购间隔较长。这是因为当企业所处的外部环境比较优异时管理者进行后续并购行为的有利条件较多,并购间隔较短;当企业的外部环境好坏不一时,高并购绩效的产出更多地依靠企业的内部治理,即管理层的学习行为。

第三类:连续并购类型不变的混合高并购绩效组态2(H5、H6)。该组组态包括路径H5和H6,这一组组态的共同点为样本企业股权制衡度较低,控股股东可以依仗控股优势迅速决策;尽管被并购方不属于政策扶持的行业,但多次并购都坚守在同一行业的公司群,有助于并购方发挥长时间并购经验学习的正效应。其中,H5为营商环境好的背景下首次并购即能成功,并购间隔及并购类型改变对该企业的影响作用可以忽略不计;而H6则是另一种形式,即在营商环境不佳的背景下后续并购绩效会优于第一次并购绩效。此类组态中所进行并购类型均为混合并购,样本企业需要对标的公司进行详细的调查研究,因此这种路径要求多次并购间间隔较长,以利于企业管理者充分发挥学习正效应。

四、研究结论

本文采用fsQCA方法对2014—2018年我国上市公司跨行业连续并购的事件进行了研究,得出了高并购绩效的组态模型,其中包括三类共6组组态,并且得出如下结论:(1)本文发现企业的首次跨行业并购行为大多可以获得较高的并购绩效,这与已有的大样本实证研究所得结论相符,说明跨行业并购时机的选择对高并购绩效的获取具有重要作用。(2)公司管理层的并购经验学习行为是企业跨行业连续并购获得高并购绩效的关键因素。具体来看,经验学习行为从转换并购思路(调整并购类型)与长时间同行业并购经验学习两方面体现。同时,当企业所处地区营商环境表现较好时,管理层的经验学习时间将会被缩短。

参考文献:

[1] Suk Inho,Wang Mengmeng. Does target firm insider trading signal the target's synergy potential in mergers and acquisitions?[J]. Journal of Financial Economics,2021,142(3).

[2] 王宛秋,王冉,王芳,等.通过跨界技术并购缓解企业经营压力的决策路径研究:基于刺激-反应理论的组态分析[J].软科学,2023(8).

[3] 吴超鹏,吴世农,郑方镳.管理者行为与连续并购绩效的理论与实证研究[J].管理世界,2008(7):126-133,188.

[4] 蒋冠宏.企业并购如何影响绩效:基于中国工业企业并购视角[J].管理世界,2022,38(7):196-212.

[5] Ferdinand A. Gul,Bin Srinidhi,Anthony C. Ng. Does board gender diversity improve the informativeness of stock prices?[J].Journal of Accounting and Economics,2011,51(3).

[6] 陈仕华,姜广省,卢昌崇.董事联结、目标公司选择与并购绩效:基于并购双方之间信息不对称的研究视角[J].管理世界,2013(12):117-132,187-188.

[7] 冯根福,吴林江.我国上市公司并购绩效的实证研究[J].经济研究,2001(1):54-61,68.

[8] 李善民,曾昭灶,王彩萍,等.上市公司并购绩效及其影响因素研究[J].世界经济,2004(9):60-67.

[9] Matthias Busse,Carsten Hefeker.Political risk,institutions and foreign direct investment[J].European Journal of Political Economy,2006,23(2).

[10] 肖土盛,李丹,袁淳.企業风格与政府环境匹配:基于异地并购的证据[J].管理世界,2018,34(3):124-138.

[11] 徐晓慧,李杰,黄先海.企业内部治理对跨国并购绩效的影响:基于不同制度环境的研究[J].国际贸易问题,2019(3):14-25.

[12] 蔡庆丰,田霖.产业政策与企业跨行业并购:市场导向还是政策套利[J].中国工业经济,2019(1):81-99.

[13] 钟宁桦,温日光,刘学悦.“五年规划”与中国企业跨境并购[J].经济研究,2019,54(4):149-164.

[14] 李然忠,胡慧源,孟娜.电影产业链的构建、整合与资源配置效率:以万达电影产业为例[J].山东社会科学,2016(12):165-169,175.

[15] 刘好丹.跨界影视并购动因及效果分析:以海润影视借壳申科股份为例[J].财会通讯,2016(1):5-7.

[16] Kengelbach D,Klemmer D C,Schwetzler B,et al. An anatomy of serial acquirers,M&A learning,and the role of post-merger integration[J].Social Science Electronic Publishing,2012.

[17] 刘莹,丁慧平,崔婧.上市公司并购次序对并购绩效影响的实证检验[J].统计与决策,2017(11):185-188.

[18] Fiss P.C. Building better causal theories:A fuzzy set appROEch to typologies in organization research[J].Academy of Management Journal,2011(2):393-420.

[19] 杜运周,李佳馨,刘秋辰,等.复杂动态视角下的组态理论与QCA方法:研究进展与未来方向[J].管理世界,2021,37(3):180?197,12-13.

[20] Conn,R,Guest P M,Cosh A,Hughes A,et al. WHY MUST ALL GOOD THINGS COME TO AN END? THE PERFORMANCE OF MULTIPLE ACQUIRERS[C].Academy of Management Proceedings. Briarcliff Manor,NY 10510:Academy of Management,2004(1): S1-S6.

[21] Weihong Song.Does Overvaluation Lead to Bad Mergers?[C].2006 China International Conference in Finance(CICF 2006).2006

[22] 李志军.2020·中国城市营商环境评价[M].北京:中国发展出版社,2021.

How to Achieve High Performance Through Cross-industry Continuous Mergers and

Acquisitions of Listed Companies

— Method Based on fsQCA

Qin Yu, Wang Ji

(School of Economics and Management, Zhejiang Sci-Tech University, Hangzhou 310018, China)

Abstract: From 2014 to 2018, a total of 95 consecutive cross-industry mergers and acquisitions of 43 A-share listed companies were screened, and based on the companys internal/external governance environment and merger characteristics, three aspects were selected: equity balance, business environment index, policy support, merger type, whether the type of mergers and acquisitions has changed, the order of mergers and acquisitions, and the interval of mergers and acquisitions are seven conditional variables. By using the method of fsQCA, we study the effective path of continuous cross-industry mergers and acquisitions of enterprises that can obtain high merger and acquisition performance. The research shows that if enterprises try to achieve high performance in vertical mergers and acquisitions, the key lies in the opportunities of mergers and acquisitions and national policy support; if they try to achieve high performance in hybrid mergers and acquisitions, the key lies in the positive learning effect of management.

Key words: listed companies; cross-industry continuous mergers and acquisitions; merger and acquisition performance; comparative qualitative analysis

[責任编辑 彦 文]