用户视角下智能投顾的接受意愿影响因素研究

2024-03-10王飞阳

王飞阳

[摘 要]智能投顾以人工智能算法为基础提供智能化理财服务,降低了传统理财服务的投资门槛,具有普惠性和便捷性。然而,目前我国用户对智能投顾的采纳率呈现较低水平,已有的研究中较少从用户视角研究智能投顾的接受意愿。文章基于消费者价值理论、创新阻力理论,选择经济价值、功能价值和传统障碍等变量,以功能和心理两个路径为中介,探索用户对智能投顾的接纳意愿影响因素。通过对542位用户进行问卷调查并建构结构方程模型,发现经济价值、功能价值对任务技术匹配度和信任具有正向作用,传统障碍对任务技术匹配度和信任具有负向作用,任务技术匹配度和信任对接受意愿具有正向作用并发挥了中介效应。

[关键词]智能投顾;消费者价值理论;创新阻力理论;任务技术匹配度;信任

中图分类号:F275 文献标识码:A 文章编号:1674-1722(2024)04-0016-03

近年来,随着人工智能在金融领域的深化应用,金融科技的重要性日益凸显,国家从战略层面发布了《新一代人工智能发展规划》和《金融科技(FinTech)发展规划(2019—2021年)》,对人工智能在金融行业的应用谋篇布局。智能投顾作为金融科技在投资理财领域的重要应用产品,综合运用金融学与人工智能等技术,通过分析投资市场的波动和评估用户的资产状况,实现投资者资产配置再平衡,具有一定的普惠性和便捷性。据统计,近70%的用户没有使用过智能理财服务,表明智能投顾采纳率仍然处在较低水平。因此,从消费者的角度研究智能投顾接受意愿的影响因素具有一定的必要性。

然而,现阶段对于智能投顾的研究成果非常有限,很少有学者从用户行为的视角研究智能投顾,较少考虑智能投顾的金融属性。基于此,文章在总结前人研究的基础上,构建理论模型,实证分析用户视角下影响智能投顾接受意愿的因素,进一步丰富智能投顾的研究内容,为提供智能投顾服务的金融企业提供相应的理论参考。

一、研究理论和模型构建

(一)理论基础

消费者价值理论提供了一种了解用户如何选择购买并在各种可访问商品中挑选特定产品的方法。目前,在数字消费领域中,消费者价值理论的因素已经被证明为数字消费行为、预消费行为和后消费行为的前因,包括移动金融服务[ 1 ]。智能投顾作为典型的金融服务,消费者在面对智能投顾推荐的投资组合产品时需要作出相应的决策。这符合消费者价值理论的应用范畴。因此,本研究使用消费者价值理论探索用户对智能投顾的接纳意愿。

创新阻力理论指出,创新对于消费者意味着“变化”,抵制变化是一种预期的反应,在技术采用的第一阶段必须克服[ 2 ]。目前,创新阻力理论被广泛地应用于信息系统领域的相关研究。智能投顾以人工智能技术为依托,为投资者提供个性化、智能化及自动化的大类资产配置、投资机会预测、投资风险预测、组合管理和风险控制等金融服务,对传统的投资顾问服务产生了较大的革新,消费者容易产生“抵制创新”的心理。因此,应用创新阻力理论能够更全面地分析消费者对于智能投顾的接纳行为。

用户对创新技术的接纳或不接纳受功能和心理两个方面的影响[ 3 ]。在功能层面,任务技术匹配度已经被证明能够较好地解释用户的决策行为[ 4 ]。在心理层面,心理阻力的最重要来源是移动的银行创新给用户带来的信任问题[ 5 ]。因此,综合现有的文献研究结论,本研究选用任务技术匹配度和信任作为智能投顾接纳意愿的影响因素。

(二)理论模型

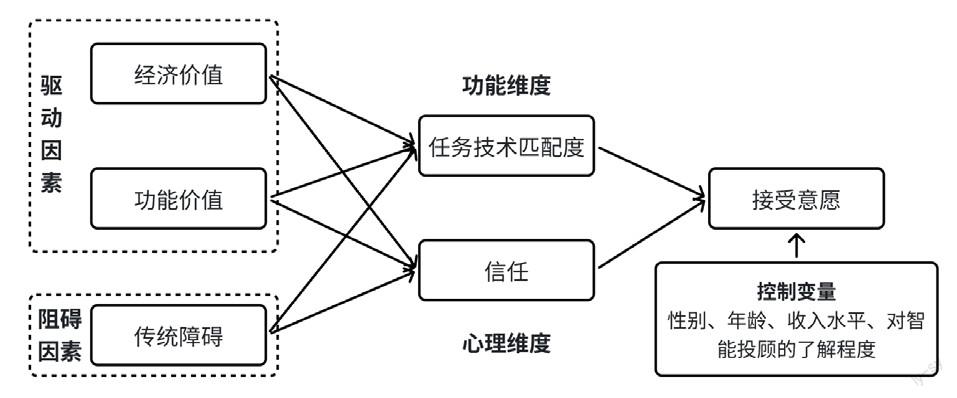

本研究选取消费价值理论中的经济价值和功能价值,选取创新阻力理论的传统障碍,从功能和心理两个路径出发,将任务技术匹配度和信任作为中介变量,探讨智能投顾的影响机制。模型如图1所示。

二、研究假设

智能投顾具有成本效益最大化的经济价值和感知智能、易用、可靠的功能价值。经济和功能价值发挥得越大,消费者就更能感受到理财任务执行成本的降低和效率的提高。信任是“在危险情况下,为了实现一个优选但未知的目标,对一个项目的質量、一个事件或行为发生的依赖”,智能投顾在经济和功能层面的优良表现会让消费者有更高的信任水平。因此,本研究提出假设:

H1:经济价值对任务技术匹配度有正向影响

H2:功能价值对任务技术匹配度有正向影响

H3:经济价值对信任有正向影响

H4:功能价值对信任有正向影响

智能投顾的出现让用户产生了传统障碍。传统障碍作为心理障碍因素,会让管理者对算法的有效性或使用有负面看法[ 6 ]。同时,传统的投顾方式下,消费者能够实现与真人的沟通,投资者对传统投顾的投资建议感到信任和安心。然而,相比使用传统投顾的投资者,使用智能投顾的投资者会在主观上削弱信任感。因此,本研究提出假设:

H5:传统障碍对任务技术匹配度有负向影响

H6:传统障碍对信任有负向影响

如果以人工智能为支撑的应用程序能够提供给消费者当前完成任务需要的高度兼容的技术,则消费者认为该服务对完成任务有用[ 7 ]。因此,本研究提出假设:

H7:任务技术匹配度对接受意愿有正向影響

在金融领域,缺乏信任会导致消费者担心他们的个人信息或资金可能在他们不知情的情况下被转移给他人,使他们不愿意使用线上金融平台进行交易[ 8 ]。智能投顾是兼具人工智能和移动商务属性的产品。因此,提出假设:

H8:信任对接受意愿有正向影响

三、问卷设计和数据收集

量表的设计主要参考国内外已有的成熟量表,结合智能投顾的特点加以修改,共涉及1 8个题项。问卷中所有变量的测量均采用李克特七级量表形式。实验问卷通过见数平台正式发放和收集,共收回5 4 2份,其中有效数据5 0 0份,问卷有效率为92.25%。

四、实证结果分析

(一)信效度检验

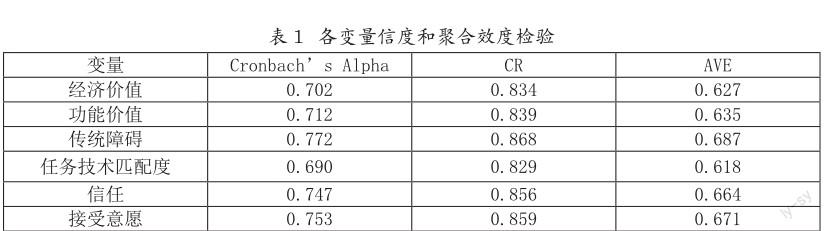

使用Smartpls 4.0软件对问卷数据开展信效度分析,如表1和表2所示,结果均达到指标,模型具有良好的信度和效度。

(二)结构方程模型分析

使用Smartpls 4.0构建结构方程模型。检验结果如表3所示。结果表明,H1~H8都通过了显著性检验,假设成立。

(三)中介效应分析

本研究采用Bootstrap法验证变量的中介效应,检验结果如表4所示。结果表明,任务技术匹配度、信任发挥了中介作用。

五、结论与讨论

本研究得出以下结论:经济价值、功能价值、任务技术匹配度、信任正向影响接纳意愿,传统障碍负向影响接纳意愿,其中任务技术匹配度、信任在经济价值、功能价值、传统障碍与接受意愿中起到了中介作用。

因此,在后续的发展中,金融企业应以投资组合理论、金融学、经济学等理论为基础,继续强化智能投顾的算法能力;以消费者为中心,通过提高技术水平和简化操作流程,降低消费者的学习和使用成本。在此基础上,引导消费者使用智能投顾,打破消费者存在的传统障碍,同时强化服务,加强用户对智能投顾的技术信任和服务商信任。

参考文献:

[1]Ceyda Tanrikulu. Theory of consumption values in consumer behaviour research:A review and future research agenda[J].International Journal of Consumer Studies,2021.

[2]Ram,S..A model of innovation resistance[J].Advances in Consumer Research,1987.

[3]S. Ram, Jagdish N. Sheth. Consumer resistance to Innovations: the marketing problem and its solutions[J].Journal of Consumer Marketing,1989.

[4]Oliveira, T., Faria, M., Thomas, M.A. and Popovi c,A. Extending the understanding of mobile banking adoption: when UTAUT meets TTF and ITM[J].International Journal of Information Management,2014.

[5]Patrick Bedué, Albrecht Fritzsche. Can we trust AI? An empirical investigation of trust requirements and guide to successful AI adoption[J].Journal ofEnterprise Information Management,2021.

[6]Hasan Mahmud, A.K.M. Najmul Islam, Ranjan Kumar Mitra. What drives managers towards algorithm aversion and how to overcome it? Mitigating the impact of innovation resistance through technology readiness[J]. Technological Forecasting & Social Change,2023.

[7] Abdullah M. Baabdullah, Ali A. Alalwan, Nripendra P. Rana, Pushp Patil, Yogesh K.Dwivedi. An integrated model for m-banking adoption in Saudi Arabia[J].International Journal of Bank Marketing, 2019.

[8]Owusu Kwateng, K., Osei Atiemo, K.A.,Appiah C. Acceptance and use of mobile banking:an application of UTAUT2[J].Journal of Enterprise Information Management,2019.