服务业开放、数字化赋能与国际循环质量提升

2024-03-03邱斌张群孙少勤

邱斌 张群 孙少勤

[摘要] 服务业高水平对外开放及数字赋能,是我国进一步提升国际循环质量和水平的重要内容,也是构建新发展格局的有力抓手。自改革开放以来,我国服务业开放已历经45年,但服务贸易发展不均衡不充分的特征依旧明显。从生产成本,贸易成本,贸易方式、贸易对象和贸易主体等层面,对我国服务贸易开放发展进行数字化赋能,现阶段仍存在政策性壁垒较高等问题。从全球价值链分工的视角看,继续逐步降低服务要素流动的政策性成本,能够从全球价值链分工地位、全球价值链参与的安全性与稳定性以及国际经贸规则制定中的话语权等方面,提升我国的国际循环质量。此外,数字技术的发展同样能够以独立或者与服务业开放互动的形式促进我国国际循环质量的提升。

[关键词] 服务业开放 数字化赋能 新发展格局 国际循环质量

[中图分类号] F752.68 [文献标识码] A [文章编号] 1004-6623(2024)01-0026-15

[基金项目] 国家社会科学基金重点项目:服务业创新发展对我国全球价值链地位提升的机制与对策研究(20AJY014);教育部人文社会科学研究一般项目:服务业开放背景下的全球价值链分工格局与我国的福利效应研究(23YJA790071);江苏高校哲学社会科学研究重大项目:江苏产业迈向价值链中高端的机制与路径研究 (2018SJZDA011);江苏省社会科学基金重点项目:稳定和维护江苏省制造业全球价值链分工地位的机制和策略研究(20EYA002)。

[作者简介] 邱斌(通讯作者),东南大学国际经济研究所所长、教授、博士生导师,研究方向:国际贸易与世界经济;张群,东南大学经济管理学院博士研究生,研究方向:服务贸易与世界经济;孙少勤,南京信息工程大学商学院教授、硕士生导师,研究方向:国际贸易与世界经济。

习近平总书记向2023年中国国际服务贸易交易会全球服务贸易峰会致辞时指出,要“放宽服务业市场准入,有序推进跨境服务贸易开放进程,提升服务贸易标准化水平,稳步扩大制度型开放” “加快培育服务贸易数字化新动能,推动数据基础制度先行先试改革,促进数字贸易改革创新发展”以及“推动服务贸易与现代服务业、高端制造业、现代农业融合发展”,为我国坚持推进高水平对外开放,以高质量发展全面推进中国式现代化指明了方向。

一、服务业开放和数字化赋能是提升

我国国际循环质量的重要举措

改革开放45年来,我国深度参与国际循环,对外贸易不断增长,全球价值链分工的参与程度不断深化,2022年我国进出口总额首次突破40万亿元,贸易大国地位不断稳固。然而,与世界贸易强国相比,我国依然存在服务业开放程度不高、区域和多边层面的经贸规则制定能力与话语权偏弱等问题。与此同时,国内外政治经济环境正发生深刻调整与变革,全球经贸规则加速重构,叠加新冠疫情给全球产业链、供应链所带来的巨大冲击,我国国际循环面临内外双重压力与空前挑战。党的二十大报告明确提出要“提升国际循环质量和水平”,因此,在构建双循环新发展格局的过程中,如何更加高效、安全地参与国际循环,是新时期开放中我国亟须解决的重大现实问题。

我国上一轮开放型经济发展主要集中在制造业领域,服务业的开放则相对滞后。此外,有别于制造业全球价值链呈现短链化、区域化的特征,数字技术迅猛发展还能够推动全球服务业价值链延长,使得服务业日益成为我国扩大高水平对外开放的重要着力点和增长点。《服务贸易总协定》(GATS)作为推动国际服务贸易发展的重要里程碑,首次为世界范围的服务贸易提供了制度性保障。然而,由于服务贸易自身的复杂性、争端解决机制以及全球经济环境变化等,各国在多哈回合的服务市场准入谈判以及服务国内规制谈判等方面出现了较为明显的分歧,导致该次谈判进展缓慢并受到阻碍。迄今为止,GATS的谈判仍未取得实质性突破,而自我国加入WTO已过去20余年,距离GATS的签订也已近30年,无论是世界经济格局还是信息技术发展都已在较大程度上背离了GATS原有的制定环境。目前,世界范围内的服务贸易自由化进程仍主要体现在双边或多边的自由贸易关系上,如《跨太平洋伙伴关系协定》(TPP)、《跨大西洋贸易与投资伙伴关系协定》(TTIP)、《全面与进步跨太平洋伙伴关系协定》(CPTPP)和《区域全面经济伙伴关系协定》(RCEP)等,区域化特征明显。自2015年以来,服务业对我国GDP的贡献已超过50%,2022年我国服务业增加值为9.5万亿美元,占国内生产总值比重约53%,2022年我国服务进口与出口相较于2010年分别增长了138.5%和106.9%,总额近6万亿元人民币,规模创历史新高,连续9年居全球第二位。然而,相对于庞大的服务业绝对体量,我国的服务贸易数量仍较大程度低于世界平均水平。此外,与发达国家相比,我国服务业存在与制造业融合发展不够、现代服務业发展不足等问题,需要进一步提高服务业开放水平、塑造国际竞争和合作新优势。当前,我国正通过签署和申请加入双边或多边自由贸易协定的方式实现服务业开放水平的进一步提升,我国所签署的《区域全面经济伙伴关系协定》(RCEP)已正式生效,其代表了我国当前所能作出的最高水平服务贸易自由化承诺。与此同时,我国正在积极申请加入《全面与进步跨太平洋伙伴关系协定》(CPTPP),以进一步对标更高的服务贸易自由化水平,从而促进服务业进一步高水平开放。

《数字中国发展报告(2022年)》显示,2022年我国数字经济规模已达到50.2万亿元人民币,容量稳居世界第二,同比名义增长10.3%,占国内生产总值比重提升至41.5%,且过去5年中数字经济规模的年均增长率达到18.6%。服务产品由于其无形性、不可分性、可定制性以及不可存储性等特点,使得服务行业更容易与数字技术相结合,从而产生推动服务业以及服务贸易数字化转型和创新发展的新动力。江小涓和罗立彬(2019)认为,近年的服务贸易加速发展主要得益于信息技术的发展引致的服务产品可贸易性提升以及贸易成本下降。也正是因此,服务产品的需求相对于货物产品而言逐渐更具全球化趋势。根据《中国数字贸易发展报告(2022)》,2022年全球可数字化交付服务出口额为4.1万亿美元,同比增长3.4%,已占全球服务贸易比重的57.1%,且过去10年间的可数字化交付服务出口额的年均增长率已达到6.1%。我国2022年的可数字化交付服务出口额为2105亿美元,同比增长7.59%,而可数字化交付服务进口额为1621亿美元,同比下降1.62%。以上数据说明,数字技术与服务产品的结合已逐步成为促进国际贸易进一步发展的新动能,这一动能的内涵在于服务内容、服务生产过程、服务运输过程以及服务消费过程等多方位形式与功能的转变。然而,对应于数字贸易的蓬勃发展趋势,当前的全球经贸规则的改革却显得相对滞后(马述忠和沈雨婷,2023)。此外,当前各方对于数字贸易规则还存在如下分歧:一是对数字贸易内涵的理解存在理念偏差,二是市场大幅开放将导致信息和产业安全问题,三是国内市场监管领域下高水平承诺履行将面临较高合规风险①。为全面推进我国在数字贸易上的国际合作进程,我国不仅在RCEP框架下深化区域数字贸易合作,还继续对标CPTPP的数字规则标准,并成立加入《数字经济伙伴关系协定》(DEPA)工作组,以加快推进我国加入DEPA的谈判进程。

综上所述,如何在当前逆全球化日益盛行、全世界范围内贸易增速放缓的大背景下,将服务业进一步开放以及数字技术对于服务业的赋能作为全面提升我国国际循环质量的重要一招,是我國进一步推进高水平对外开放及服务国内经济高质量发展的主要着力点和增长点。

二、我国服务业开放的演进逻辑与

开放水平分析

(一)我国服务业开放的演进逻辑

改革开放以来的服务业开放,其渐进和有序开放的特征较为明显,并呈现出一定的阶段性特点。按照我国涉及服务业开放的相应政策以及效果,服务业开放可以分为以下几个阶段(图1)。

1. 1978—1990年:试点开放阶段

这一阶段我国服务进口的年均增长率约为11.79%,服务出口年均增长率约为11.68%。通过颁布一系列政策性指导文件以及“外资三法”,我国开始尝试在金融业和基础服务业领域进行试点开放。1979年颁布的《中华人民共和国中外合资经营企业法》允许中外合资经营企业的设立和运营,为外国投资者和中国企业合作提供了基本的法律框架和指导。虽然更多的是在整体上指导中外合资企业的设立和经营,但是实践中也在服务业领域为外资企业提供了一定程度的开放机会和支持力度。1985年《国务院关于口岸开放的若干规定》通过开放口岸的方式为服务业提供了更广阔的国际化平台,为服务业企业提供了更多的国际贸易和合作机会,加速了中国服务业的国际化进程。1986年第六届全国人大第四次会议通过并予以实施的《中华人民共和国外资企业法》,首次允许外国投资商在我国境内以全面独资或者合资的形式设立企业,为外资企业的设立、运营和管理提供了更为全面的法律保障和规范。1988年颁布的《中华人民共和国中外合作经营企业法》进一步管理和规范了中外合作经营企业的设立和运营,并对企业类型和合作形式、经营范围和合作条件以及技术转让和利润分配等具体规定进行了明确,为外资在我国服务业领域的发展提供了更多机会以及更坚实的规制基础。这一阶段我国整体的服务业对外开放程度非常低,主要是对金融业和部分基础服务行业(如餐饮业和旅游业)等进行了试点开放,但是系列文件以及法律的颁布为今后服务业的进一步开放打下了较为坚实的基础。

2. 1991—2001年:逐步开放阶段

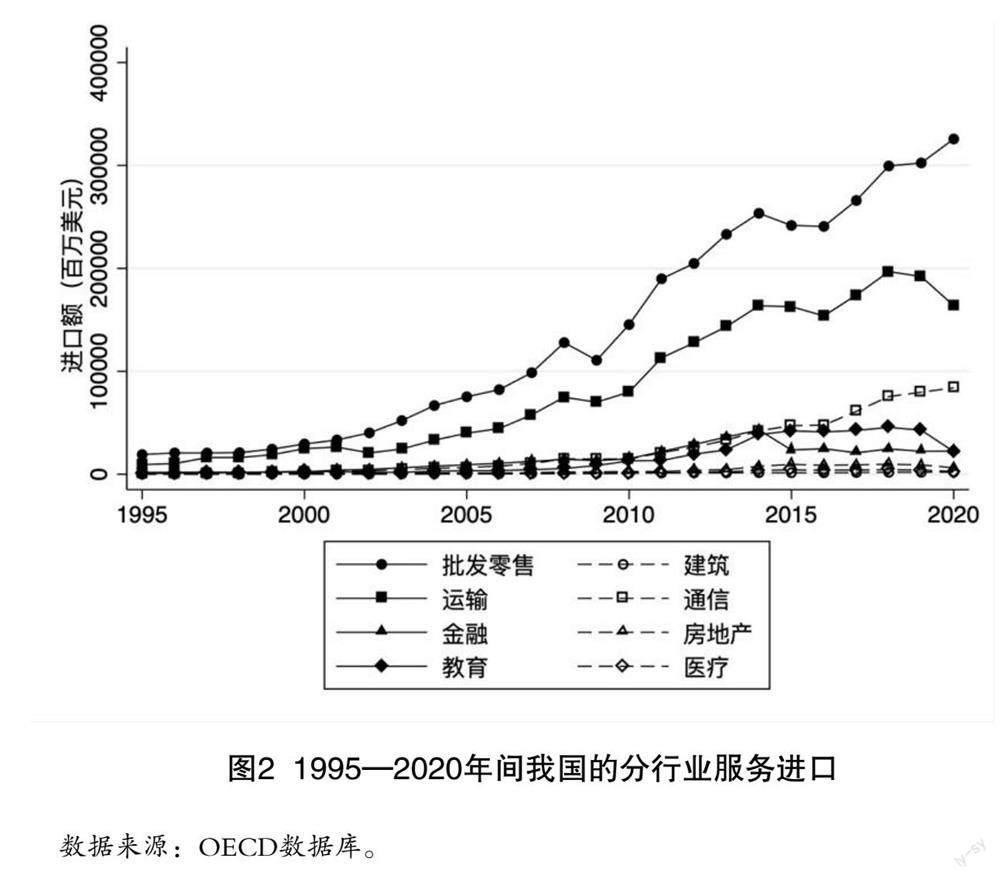

这一阶段我国服务进口的年均增长率约为26.55%,服务出口年均增长率约为33.75%。从图2中各服务行业的进口额可以看出,这一阶段的服务进口是以批发零售服务业和运输服务为主,二者占据我国该阶段整体进口的73.61%,而金融服务和通信服务则分别占据了约4%和2.58%。除图2所示行业外,住宿和餐饮服务也占了7.7%左右。这一阶段,我国同样颁布了一些推动服务业开放的政策或法律,如《中华人民共和国外资保险公司管理条例》等,党的十五大更是提出要“积极有序地扩大服务业对外开放”,尤其是在银行、保险、证券、电信、外贸、商业、文化、旅游、医疗、会计、审计、资产评估、国际货运代理等领域中的服务业开放。在1995年GATS生效前,我国就已全程参与了乌拉圭谈判回合中关于服务贸易的谈判。2001年,我国通过加入世界贸易组织(WTO)且同步接受了GATS,并制定和提交服务贸易具体承诺表,从承诺逐步放开市场准入、减少外资准入壁垒、建立健全法律和监管体系以及推动国际竞争和合作等多方面入手,加快了我国服务业的全球化进程。

3. 2002年至今:加速开放阶段

这一阶段我国服务进口的年均增长率约为13.28%,服务出口年均增长率约为8.88%。根据图1和图2,在进入加速开放阶段后,我国整体以及多个行业的服务进出口都在快速增加。为致力于服务业的高水平开放以及服务贸易的高质量发展,我国多次针对性地推出了相关政策文件及举措。商务部多次修订服务贸易发展规划,明确了中国服务业发展的总体目标和政策措施,促进了服务业对外开放和竞争力的提升。其中《“十四五”服务贸易发展规划》明确提出我国要“深化服务贸易改革开放”“加快服务贸易数字化进程”和“深化服务贸易对外合作”等多个要求和目标。此外,我国还多次修订了《外商投资准入特别管理措施(负面清单)》,从相对更高的程度上减少了对外资的限制,降低了服务业中的外资进入壁垒。我国于2021年施行的《外商投资准入特别管理措施(负面清单)(2021年版)》共对电力、热力、燃气及水生产和供应业、批发和零售业以及交通运输、仓储和邮政业等9个行业提出了共24条特别管理措施,限制条数大幅下降。与此同时,近年来,我国通过深化国家服务业扩大开放综合示范区建设、率先对接国际高标准经贸规则的方式进一步稳定、高效提升服务业开放水平。需要指出的是,由于服务贸易在统计上的难度与特殊性,当前的BOP、FATS、EBOPS以及GATS方法难以对其他产品中所内含的服务要素进行统计,直接按照服务的进出口数据进行分析可能对我国的服务贸易情况产生偏误。图3左侧部分给出了我国近年来服务的附加值贸易情况,可以看出,无论是进口还是出口,其他产品中都涵盖了较多的服务要素,导致进口和出口的总服务附加值要高于服务的进口和出口。从其间的差值来看,服务进口和服务的附加值进口间的差异要小于服务出口和服务的附加值出口间的差异,这说明仅以直接的服务出口衡量我国服务要素的国际输出,将产生较大的低估,我国非服务产品的出口中包含了较多本国的服务要素。此外,我国对于外资准入限制的放宽在较大程度上促进了服务业的开放。从图3的右侧可以看出,自2001年起,我国外商直接投资中服务业所占份额开始快速提升,并从2010年开始超过50%,从2016年开始超过70%,最高为2018年的78.59%。

(二)我国服务贸易政策性壁垒变化情况

我国服务业开放经过45年的渐进式发展,取得了令人瞩目的成就。截至2022年,我国无论是服务贸易进口还是出口都已位居全球第二。然而,服务贸易在相对数量上仍然不足。2022年,我国服务贸易占GDP的比重为4.62%,而同期世界平均水平为13.33%,美国则为6.38%。与此同时,我国服务贸易占总贸易的比重为4.62%,而同期世界平均水平为13.5%,美国则依旧为6.38%。江小涓和孟丽君(2022)定义了当前服务贸易存在的多种角度上的“低比重”:一是各国服务贸易占整体贸易的份额较低、二是服务业增加值中的出口额明显低于农业和制造业中的份额、三是服务贸易的相对重要性明显弱于服务业对整体GDP的重要性。需要注意的是,除第二个“低比重”外,我国第一和第三个“低比重”程度都较深。

我们利用OECD数据库中的服务贸易限制指数数据进行分析,从整体的服务贸易限制指数均值来看,2022年我国各行业平均服务贸易限制指数约为0.3766,在所有具有該项数据的50个国家中排名第五,仅低于俄罗斯、泰国、印度和印度尼西亚4个国家。从我国整体的服务贸易限制指数的变化来看,在有该数据的2014—2022年,我国对于服务贸易的限制程度并未有明显下降,而是呈波动状态。2014年该项指数为0.377,2018年上升至最高的0.3947,之后在2022年下降至历年最低的0.3766。根据服务贸易限制指数的分解数据,我国的服务贸易限制主要体现在市场进入(Restrictions on foreign entry)上,根据我国现有的服务贸易自由化承诺,市场进入的绝大部分壁垒在对商业存在的限制上,其次分别为规制透明度(Regulatory transparency)、限制竞争(Barriers to competition)以及其他歧视性措施(Other discriminatory measures)。

图4左侧展示了我国在该时间区间内部分行业的服务贸易限制指数情况,可以看出,我国在不同行业间的服务贸易开放程度存在较大的差异。图4显示我国服务贸易限制程度最高的是会计服务,且对于未签订服务贸易自由化协定的国家而言,我国在会计服务中的限制程度至今并未有明显的下降趋势。除文化和语言等自然壁垒外,我国各项政策中对于外商提供会计服务存在一定的政策性壁垒。如《中华人民共和国注册会计师法》第七章第四十四条规定,外国人申请参加中国注册会计师全国统一考试和注册,按照互惠原则办理,且外国会计师事务所需要在中国境内临时办理有关业务的,须经有关省、自治区、直辖市人民政府财政部门批准。也有部分文件采用更明确的形式对于境外组织对内地提供会计服务的内容与方式提出了规定,如《境外会计师事务所在中国内地临时执行审计业务暂行规定》中规定了境外会计师事务所的临时执业条件,但是对于业务范围、申请条件以及监督检查等方面的约束仍然十分严格。目前,我国通过多种形式探索会计服务的对外开放,如自2015年来,国务院就已正式批复同意上海开展“证照分离”改革试点,并围绕推进简政放权、放管结合、优化服务来进一步提高会计服务行业行政许可事项的透明度和可预期性。图4显示与会计服务较为相似的还有电信服务,2014年,我国在电信服务上的限制指数为0.6327,在2022年为0.6362,且在中间几年略有波动。我国早在2001年加入GATS时,就已开放共12项基础电信业务中的7项以及10项增值电信业务中的4项(杨海波和张茂林,2021),并持续对于外资持股占比提出要求。之后,我国也通过试点和负面清单等多种形式进行开放上的尝试,如采用逐步放宽一部分外资准入领域的限制,以及降低外资在部分业务中的持股占比限制等措施。与此同时,出于数据安全、监管要求和技术标准要求等原因,我国对于电信服务的开放仍是相对渐进和审慎的。

此外,与会计服务和电信服务开放进程较为类似的还有法律服务和电影服务,也有部分行业的服务贸易限制程度有了明显下降,如保险服务和海运服务。与美国同期的服务贸易限制指数相比,我国多行业的服务业对外开放进程具有如下特征:第一,较多行业的服务贸易限制程度仍偏高,在数据所提供的22个服务分行业中,我国有19个行业的服务贸易限制程度要更高,尤其是会计服务、电影服务和电信服务等。第二,我国在多个服务行业中的对外开放程度的方差较大,如我国限制程度最高的快递服务与限制程度最低的分销服务间的差值,要比美国限制程度最高的空运服务与限制程度最低的电影服务间的差值高出46.71%,而各行业服务贸易限制指数的方差也高出了约3.1倍。第三,我国仍处于服务业对外开放的探索期,在样本区间内的指数波动程度明显相对更高,且美国较多服务行业的对外开放程度几乎不变,而我国对于部分行业的限制呈先升后降的特征。

(三)我国在RCEP中作出的服务贸易自由化承诺

我国在RCEP中所作出的服务贸易自由化承诺,代表了我国当前服务业对外开放的最高水平承诺。各RCEP成员国在第八章《服务贸易》中的条款以及附件二《服务具体承诺表》和附件三《服务和投资保留及不符措施承诺表》较大程度上集成了GATS的框架,尤其是对于《服务具体承诺表》,RCEP同样采用GATS中对于服务贸易方式的定义,即以跨境交付、境外消费、商业存在和自然人流动这四种服务贸易方式对各行业的贸易自由化进行承诺。相比于GATS的正面清单式承诺,RCEP当前采用正面和负面清单混合的方式,目前已有7个国家采用负面清单形式,包含我国在内的8个采用正面清单形式的国家需要在6年内转化为负面清单。此外,在关于服务贸易的主体规定部分,除因具体承诺方式不同而产生的差异外(即RCEP允许成员国分别采用《具体承诺表》和《服务和投资保留及不符措施承诺表》),RCEP的服务贸易自由化程度与GATS没有太大不同。

我国在RCEP中相对更高的服务业开放水平则主要体现在具体承诺部分的所涉及行业范围以及承诺的深度之中。在开放的行业范围上,相比于GATS,RCEP除包含所有GATS中承诺的行业外,还进一步加入了租赁服务、与健康相关的服务与社会服务以及专业设计服务等。在开放承诺的深度上,如对于计算机及其相关服务,我国在GATS和RCEP中对其服务范围的定义相同,但在GATS中,对于软件实施服务、数据处理服务及输入准备服务,外商只能在我国设立合资企业,而在RCEP中我国对此没有限制。对于海运服务,我国在GATS中规定允许外商部分持股——不超过合资企业注册资本的49%,且董事会主席和总经理应由中方任命,对于商业存在形式则不作承诺,而RCEP对海运服务及其辅助服务的商业存在都进行了“没有限制”的承诺。对于保险服务,在RCEP中我国进一步放宽了部分服务类型对于外商持股比例的限制,并允许设立全资子公司,对外国保险公司的业务范围进行了适度的放宽,而对于设立外资保险机构的许可条件,我国也在RCEP中进行了削减,仅保留了原GATS三项中的一项,即在提出申请的前一年年末总资产应超过50亿美元,但保险经纪公司除外,而投资者应为在WTO成员中有30年以上设立商业机构经验的外国保险公司以及应连续2年在中国设有代表处的要求则被取消。

与此同时,对应于图4中部分服务贸易限制指数几乎不变的情况,我国在RCEP中的部分承诺也显得较为谨慎,尤其是对于商业存在形式的准入承诺。如对于法律服务,在GATS和RCEP中我国同样规定外国律师事务所只能通过设立代表处的形式提供法律服务,且可提供的法律服务范围仅为5条。此外,GATS还存在对于律师执业资格方面以及在国内国外执业时间的要求,RCEP同样如此。不仅对于商业存在的市场准入限制要求相同,GATS和RCEP在法律服务的国民待遇限制上的承诺同样不变。对于会计服务,GATS中的主要承诺为“在中国只允许中国主管机关发出执照的注册会计师设立合伙或有限责任会计师事务所”,而在RCEP中的承诺同样为“合伙或有限责任会计师事务所只限于中国主管机关批准的注册会计师”,对于以跨境交付和境外消费形式提供的会计服务则承诺不作任何限制,且对于跨境交付、境外消费和商业存在都能够享受完全的国民待遇。可以看出,我国目前对于部分以商业存在形式提供服务贸易的“边境”限制仍未有明显变化,但对于“边境后”的承诺程度则有所提升。

RCEP的成员国包含了《中国—东盟全面经济合作框架协议》(CAFTA)中的所有成员,我国也在这一协议中颁布了《中国—东盟全面经济合作框架协议服务贸易协议》,并根据在协议生效一年内完成第二批具体承诺的共识,对服务业的开放进行了更进一步的承诺。对比我国在RCEP中对于服务贸易自由化的最新承诺与《中国—东盟全面经济合作框架协议服务贸易协议》第二批具体承诺的议定书中的《中方第二批具体承诺减让表》可以发现,即使我国在这两个协定所承诺开放的服务行业范围几乎完全一致(我国在RCEP中仅进一步开放了与健康相关的服务与社会服务、专业设计服务以及理发和其他美容服务),但我国同样在部分服务业上展现了相对更高的开放程度。例如对于广告服务,我国在CAFTA的具体承诺中对跨境交付、境外消费和商业存在三种方式都进行了市场准入限制,即仅限于通过在中国注册的、有权提供外国广告服务的广告代理进行相关服务,但在RCEP中我国对以上三种方式都进行了“没有限制”的承诺。类似的服务业的进一步开放还可见于银行及其他金融服务(不包括保险和证券)、证券服务和运输服务等行业中,且这些进一步开放在较大程度上包含了对于商业存在市场准入限制的放宽。

三、数字化赋能我国服务贸易

开放发展的机理与潜在问题

(一)数字化赋能我国服务贸易开放发展的机理

1. 生产成本视角

数字服务的特点决定了围绕其展开的产业链具有“去中介化”和“扁平化”特征,技术和成本竞争的重要性被提到首位,如何充分利用数字服务要素在生产端的重要作用成为数字竞争的关键。

首先,从产品本身来看,数字服务产品存在明显的非竞争性和排他性特征,具体表现为极低的边际生产成本,且在使用过程中几乎不存在损耗。数字产品的生产成本较多存在于生产初期的固定成本之中,这样的成本结构决定了数字服务存在相对较强的规模效应,这意味着较大的固定成本或对市场规模的内在要求。因此,对于数字服务产品的提供者而言,潜在的市场规模是决定其是否进行研发、技术设施建设以及市场推广等固定成本甚至是沉没成本的投入的关键。与此同时,数字服务产品对市场规模的内在要求,还受到网络效应以及信息回馈优化等多方面因素的影响。其中,最为典型的就是平台服务。对于一般的产品而言,厂商将生产规模控制在长期平均生产成本曲线的最低点,其受制于成本结构的影响不会无限扩张,而对于以固定成本为主的数字服务要素,我国庞大的市场规模将使其有更高可能回收初期投资的固定成本投入,并随着需求的逐步扩大而进一步降低其平均成本,使我国的数字服务提供者在国际市场上获取成本优势。此外,平台服务还能够通过传统的网络效应、算法优化、反馈调整,进一步优化数字服务质量,从而强化其在国际市场中的成本优势。因此,较大的市场规模使得我国的数字服务提供者能够更简单地在国际市场中获得成本优势和竞争优势,从而提升数字服务行业的出口竞争力,并强化我国在数字要素服务市场开放的行业基础。

其次,数字服务要素与传统要素的结合,能够从多方面降低我国较多行业的生产成本。除数字订购对运营成本的节省外,数字服务与资本要素和劳动力要素的组合同样能在生产过程中起重要作用。精准农业是数字服务要素在农业领域的重要运用之一,数字服务要素能够通过卫星图像、无人机和传感器收集关于土壤、作物状况和气候的数据,对资源的使用进行优化,从而提高产量并降低单位成本。智能制造则可以通过生产线上的物联网设备和机器学习系统来实施监控和调整生产过程,减少设备故障和次品率,从而提高生产效率和产品质量。对于传统服务业而言,数字服务要素与传统要素的结合能够起到重要作用,如在线银行服务降低了对于实体分行、劳动力和其他运营成本的需求。因此,数字服务要素与传统服务要素的结合能够从生产成本的角度赋能包括传统服务业在内的多行业生产率提升和生产成本下降,从而弱化为应对国外竞争所产生的开放壁垒。

再次,数字贸易还能够降低服务贸易的运营和维护等多方面成本。从数字化订购的角度看,数字技术的应用能够增加我国服务产品通过电子商务平台提高进入目标市场的机会,数字营销工具以及社交媒体平台的使用同样能够提高我国服务产品的国际可见性。從数字交付的角度看,数字技术使得在线教育、远程医疗以及云计算等服务不再受地理和时间上的限制,而数字支付系统也在较大程度上简化了跨境支付过程,电商平台也可以通过各类工具和服务协助企业处理跨境支付、关税以及法规遵循等问题。

2. 贸易成本视角

数字贸易的存在使得服务要素原始的交付方式以及运输成本被颠覆,数字化的赋能可以从运输成本和监管的政策性成本两个方面同时为贸易成本的降低提供新的空间。

首先,数字技术直接降低了咨询、金融和软件开发等服务在空间上的运输成本,其运输成本几乎忽略不计。数字技术进一步压缩了服务提供的环节,极大降低了跨境信息获取的成本,服务平台的产生以及AR和VR等技术的运用也充分降低了跨境服务贸易中的不确定性。

其次,数字技术能够降低服务产品的跨境通关成本,如通过加大电子文档和自动化处理程度提升通关文件的准备和审核速度以及准确度,通过数字平台,服务提供商可以在交货前提交和处理相关文件,提前完成通关所需的审查和批准。

再次,数字技术的应用能够强化各国对服务贸易的实时监管和审查,提高其监管审查的频率和扩大监管范围,并降低监管和审查的人工成本,如单一窗口平台能够使得服务提供商在一个地方完成所有与跨境交易相关的监管程序,电子认证的集成化减少了重复的文档提交和审核,加快了处理速度,电子认证能够加快和简化认证过程,提高安全和效率。多国共建和维护的单一窗口平台和电子认证可以进一步促进跨境服务贸易,使流程更为高效和透明。通过共享技术、标准和数据,不同国家可以更容易地协调其间的监管要求,从而继续简化跨境交易流程,降低服务贸易的跨境成本。

3. 贸易方式、贸易对象和贸易主体视角

首先,近年来,数字化服务的增速明显高于传统服务贸易的增速。数字技术将显著提升跨境服务贸易(模式一)的便利性和效率,IT支持、软件开发、在线教育和远程医疗等服务可以直接通过互联网跨境提供。随着国际数字服务业务的扩张,出于管理跨国业务等目的,企业在国外设立分支机构或子公司的必要性将提升。此外,一些国家会在数字贸易的规制中明确提出數字服务提供者需要在东道国设有分支机构,即通过商业存在(模式三)的形式提供数字服务。相比之下,境外消费和自然人流动受影响则较少,从而大大减少运输和物流所带来的效率损失。

其次,一些服务环节从农业和制造业中独立或创造出来,成为可贸易的服务活动,如从农业中分离出来的土壤和水资源管理咨询,以及从制造业中分离出来的供应链管理等服务内容。从数字服务的生产成本结构来看,数字服务提供者将充分利用较高的初期固定投入,开发多种可共用这类初始投入的数字服务产品,表现为生产的范围经济,这能够在一定程度上摊平初期的高额固定成本并降低风险。范围经济的存在将使数字服务提供者按照资产的共用性开发出更多潜在的数字服务供给,从而促进数字服务贸易的增长。

再次,依赖于高固定成本的数字服务平台,可以吸引更多的中小型服务提供者。原因在于,一是依赖于数字服务平台的服务要素的生产、营销和运输环节将不再依赖于传统的物理基础设施,这降低了对于中小型服务提供者的初始资本需求;二是数字服务平台能够保障中小型服务提供者在产品供应上的灵活性,使中小企业能够根据需求快速调整和扩展服务,或对需求市场进行及时预测;三是数字平台能够降低中小型服务提供者的国际营销成本和市场开拓成本,数字服务平台如社交媒体和搜索引擎广告可以为中小型服务企业提供针对性强、成本相对低廉的广告解决方案,这些平台也可以提供一定的口碑营销。因此,依赖数字服务平台的中小型服务提供者的市场进入,能够为我国的服务贸易发展提供充足动能。

复次,基于外商直接投资的角度,数字化将从以下几方面影响我国服务贸易开放发展的水平。第一,我国作为世界上数字服务消费潜力最大的市场之一,新的数字服务产品的需求或供给的产生将不可避免地吸引国外数字要素的进入。虽然数字技术在较大程度上弱化了对于实体存在的需要,但是出于迎合本土需求的定制化服务、品牌建设和信任以及本地合作等方面的要求,实体存在仍是其重要的投资战略。此外,由于我国合规和监管的要求,部分数字服务行业必须在我国境内设有实体存在。第二,由于数字技术存在技术迭代速度快、市场准入限制复杂以及知识产权合作需求较高等特点,数字化将使得国外对我国的数字服务提供者更多采取非股权投资的形式进行FDI,这些非股权投资提供了一种相对灵活的方式来参与我国市场,同时规避可能存在的投资风险,这一趋势同样会对我国的服务贸易开放发展产生重要影响。第三,数字技术的特征将进一步强化FDI的区位选择。外商对于数字服务企业的投资将产生相对更强的技术创新中心偏好、人才集聚偏好和挤出设施完善偏好,在提升我国服务贸易开放水平的同时,也可能加剧地区间数字服务发展的不平等。

(二)数字服务贸易开放发展潜力和动力受限

1. 可数字化交付服务的贸易规模不足

可数字化交付服务的规模代表了发展数字服务贸易的潜力。根据《中国数字贸易发展报告(2022)》的定义,数字贸易是以数据为关键生产要素、数字服务为核心、数字订购与交付为主要特征的贸易形式。其中,以数字订购与交付为主要特征的定义来源于WTO、OECD/IMF和UNCTAD共同制定发布的《数字贸易衡量手册》(Handbook on Measuring Digital Trade),《手册》认为数字贸易是指以数字方式订购(Digitally ordered)和数字方式交付(Digitally delivered)的国际贸易,且所有的货物和服务都是潜在的能够以数字方式订购的产品,但是仅有特定服务行业才具备以数字方式交付的可能。按照这一定义进行的数据统计显示,我国2022年可数字化服务进出口规模分别为2105亿美元和1621亿美元,在世界主要经济体中排第五位,这与我国当前服务贸易总量世界排名第二的位置存在较大差距。图5展示了中国与美国在保险和养老金服务、金融服务、未分类的知识产权使用费以及电信、计算机和信息服务的进出口额,可以发现,我国在这项服务无论是出口还是进口几乎都是逐年增加的,绝对规模在较大程度上低于美国。我国进口最多的是未分类的知识产权使用费服务,且由于较少的未分类的知识产权使用费服务出口,我国在这一项上呈现出350亿美元的贸易逆差,在保险和养老金服务、金融服务上同样呈现逆差,唯一的顺差出现在电信、计算机和信息服务上,但顺差规模不大。在服务进口方面,我国与美国差距最小的一项为未分类的知识产权使用费服务。可数字化交付的服务贸易体量是衡量一国数字服务贸易发展空间的重要指标之一,对比中国和美国现有的服务业体量可以发现,我国在可数字化交付服务上还存在较大的发展空间,这也正是我国快速发展数字服务贸易亟须解决的重点问题之一。

2. 数字服务贸易政策性壁垒较高

OECD的数字服务贸易限制指数主要考虑了基础设施和连接(Infrastructure and connectivity)、电子交易(Electronic transactions)、支付系统(Payment systems)、知识产权(Intellectual property rights)和影响数字化服务的其他障碍(Other barriers affecting digitally enabled services)五个方面。根据该指数,当前我国的数字服务贸易限制水平相对较高,在所有存在相关数据的85个国家中排名第15。从构成我国DSTRI指数的五个要素来看,与较多国家或地区一致的是基础设施和连接,占比超过50%。2022年,我国在基础设施和连接上的限制在所有有数据的国家中位列第19,相比于最初统计的2014年,2022年我国在基础设施和连接上的限制指数上升了1倍,在影响数字化服务的其他障碍上我国的表现同样如此。根据影响数字化服务的其他障碍的指标构成,造成该指标上升的主要原因在于跨境数据流通受限、要求跨境服务的提供者具备商业存在、禁止对于合法网站和合法内容的访问以及对于线上广告的限制等方面。与此同时,由于国际数字贸易保护的出现和兴起,约44%的国家都在近几年提高了对数字化服务贸易的限制,我国数字服务贸易企业的外向發展同样受到较大影响。

3. 现行国际经贸规则不成熟不统一

GATS为服务贸易提供了一个全球性的多边框架,然而,其主要内容显然已不适用于数字服务贸易。WTO作为最主要、最权威的多边国际贸易组织,其已在较早时期对数字贸易的发展进行规划。早在1998年,WTO就已推进“电子商务工作项目”( Work Program on Electronic Commerce),在原有多边贸易框架的基础上就部分条款对电子商务的适用性进行研究。WTO所推出的“电子商务联合倡议”(Joint Initiative on E-commerce)始于2017年12月第11届WTO部长级会议,共有71个成员方同意开始探索有关电子商务贸易方面的未来谈判。到2019年1月,共有76个WTO成员方在联合声明中确认开始这些谈判,并同意“寻求达成一项高标准的成果,该成果将基于现有WTO协议和框架,并尽可能多地参与”。2023年10月,加入该项谈判或讨论的成员国已超过90%。这一系列谈判主要聚焦于电子商务、开放性问题、跨领域问题、电信和市场准入等议题,但仍在跨境数据流动的监管、数字贸易关税、竞争政策和消费者保护等问题上存在一些争议。此外,各国在关于数字服务贸易如何在贸易中进行划分、现有便利化规则是否适用以及数据保护等问题上,仍存在较多不一致。

当前,CPTPP、USMCA(《美墨加协定》)、EPA(《欧日经济伙伴关系协定》)和RCEP已针对数字贸易的定义和范围、数据本地化要求限制、数字隐私和消费者保护、数据隐私和安全以及数字贸易关税等多方面进行了规定,更有被认为是全球数字贸易最高规则的DEPA正式实施,以上FTA中关于数字贸易的规则都可以被视为对WTO规则的集成和发展。然而,不同FTA之间关于数字贸易的侧重点存在一定差异,各国在数字贸易的内涵、谈判路径、特殊和差别待遇条款以及谈判议题等方面也存在明显的倾向性(高疆和盛斌,2023)。我国则出台了一系列有关数字贸易的法律法规,对互联网信息服务、视听服务、电信业务等数字服务总体上实行许可或备案管理(谭观福,2023)。此外,在RCEP的承诺中,我国也在第十二章《电子商务》中作出了重要承诺,如在第四节第十四条中规定“缔约方不得将要求涵盖的人使用该缔约方领土内的计算设施或者将设施置于该缔约方领土之内,作为在该缔约方领土内进行商业行为的条件”,以及在第四节第十五条中新增了“通过电子方式跨境传输信息”的条款。

整体来看,由于数字贸易本身的复杂性,各国在数字服务贸易规则的制定上仍相对处于初级阶段,具体条例在贸易协定各章节的分布较为分散,“美式模板” “欧式模板”“日式模板”与我国所主导的数字服务贸易自由化在重点上各有偏向,其间标准和规范的不一致也给我国数字服务贸易的开放发展提出了一定的挑战。

(三)多层面的数字鸿沟

数字鸿沟,即在全球数字化进程中,不同国家或地区由于在基础设施建设、技术接入和使用等方面的不平等,其参与全球数字服务贸易的能力也将受到较大影响。发达国家通常在数字基础设施、技术创新和规则制定方面占据优势,而发展中国家则可能在这些领域面临巨大挑战,这种不平等将在较大程度上导致全球数字服务贸易发展的不均衡,从而限制某些国家和地区从数字化转型中受益的能力。因此,数字服务贸易领域存在较为明显的先发优势以及“赢家通吃”的高度垄断市场结构,数字鸿沟将对数字贸易规则网络的构成与发展形成显著影响,并主要体现于数字贸易规模和数字技术水平上(张天顶和龚同,2023)。

从数字经济的特点来看,一国或一地区容易存在如下方面的数字鸿沟。

第一,城乡数字鸿沟。张家平 等(2021)认为,在我国特殊的城乡二元经济背景下,城乡数字鸿沟已成为我国数字鸿沟的主要构成之一。《数字中国发展报告(2022年)》以及第51次《中国互联网络发展状况统计报告》显示,截至2022年底,我国农村网民规模已经达到3.08亿,农村地区互联网普及率达到61.9%,城乡地区互联网普及率差异较上年同期缩小2.5个百分点。这说明我国目前的城乡数字鸿沟正在弥合,从这一角度来看,我国对数字服务的需求也正进一步得到释放。

第二,地区间数字鸿沟。曾祥炎 等(2023)认为,我国中西部地区的数字产业发展相对滞后,5G基站、大数据中心以及物联网服务中心等数字基础设施覆盖严重不足,且存在欠发达地区传统产业数字化转型困难以及数字经济基础保障体系发展滞后等问题。《中国数字经济发展指数报告(2023)》所制定的数字经济发展指数显示,2022年我国数字经济发展程度排名前六的地区全部位于东部(北京、广东、上海、江苏、浙江和山东),且数字经济企业交易事件中的70%集中于北京、广东、上海、江苏、浙江五地,地区间的“数字鸿沟”较为明显。

第三,国家间数字鸿沟。尽管当前全球范围内的互联网接入率正在稳步提高,但是在国家间仍存在非常显著的差异。根据国际电信联盟(International Telecommunication Union)的数据,2023年低收入国家人口的互联网使用率仅有25%左右,远低于高收入国家的90%。在“一带一路”沿线国家中,各国数字技术发展极不均衡,新加坡和俄罗斯等国的数字技术发展充分、数字贸易基础较强,而较多欠发达国家的数字基础设施建设和互联网接入水平都处于较低水平,这种数字鸿沟可能使其难以有效加入到我国的数字服务贸易网络之中。

四、以服务业开放和数字化赋能,

大力推进我国国际循环质量提升

自加入WTO以来,我国通过国际循环有效带动了全国经济的高速增长,且我国和全球的客观经济形式也发生了重大改变。从国际循环的新趋势来看,我国国际循环的动力、模式和规则已开始发生深刻的趋势性变化。从国际循环动力的新趋势出发(需求侧与供给侧分析):从需求侧看,我国已成长为全球第二大消费市场,市场需求的壮大与否涉及到我国是否能将消费潜力转化为最主要的发展动能,通过由外向内、由内促外和内外联动的方式实现经济的新一轮高质量增长;从供给侧看,我国近年来涌现出了一批具有较强国际竞争力和影响力的跨国公司,如何充分利用这一现实,带动我国国际分工地位从全局上发生根本性变化,是我国国际循环质量提升的另一要点。从国际循环模式的新趋势来看,以我国为主要消费市场的东亚、以美国为主要消费市场的北美和以西欧发达国家为主要消费市场的欧洲,均在其各自内部形成生产、贸易、消费等结构相对完整的国际循环体系,我国如何从“分散化”走向“区域化”的国际循环增量发展模式中找到均衡,继续提升我国在多个区域价值链中的嵌入程度与重要性,是保障我国国际循环质量提升的重要方向。从国际循环规则的新趋势来看,我国如何维护以WTO为核心的多边贸易体制,通过共建“一带一路”倡议以及签署多边自由贸易协定的方式,在更大程度上帮助我国形成以发展为导向的互联互通规则并强化我国对世界贸易合作规则的话语权,是提升我国国际循环质量的“底气”之一。整体来看,服务业开放和数字化赋能可以从提高我国全球价值链分工参与度与地位,强化我国全球价值链参与的安全性和韧性,以及提升我国在国际经贸规则制定中的话语权等方面促进我国国际循环质量升级。

(一)以服务业开放和数字化赋能,提升我国全球价值链分工参与度及位置

一方面,数字技术的产生将使全球价值链向着“扁平化”和“去中介”化的方向发展,这意味着未来价值链上的竞争将更多是技术和效率等硬实力的竞争。另一方面,服务业是全球价值链体系正常和有效运行的关键因素,能够表现出重要的价值链协调作用与生产率提升作用(Francois and Hoekman,2010)。党的二十大报告提出,我国要“构建优质高效的服务业新体系,推动现代服务业同先进制造业、现代农业深度融合”。根据OECD的国家间投入产出表,2018年我国非服务行业中服务要素投入占综合投入的比重约为31.19%,在较大程度上落后于主要发达国家,部分发达国家非服务行业的服务要素投入占比早已达到50%左右,如澳大利亚、加拿大以及德国等。此外,我国服务行业对于服务要素的使用率同样低于其他发达国家。中间服务要素的开放将在一定程度上影响企业中间服务要素使用的数量、质量、范围以及价格等方面,并作用到我国各行业的全球价值链分工地位上。服务要素的使用成本包含了服务订购、生产和交付等各方面成本,对于服务业外商直接投资以及自然人流动的时长等方面限制的放松将降低境外服务要素使用中的政策性成本,使得我国各行业获取相同服务要素时的价格更低。潜在国际服务要素使用价格的下降,也将扩大部分企业对于服务要素的选择范围,使其能够按照更大范围的要素质量和价格对中间服务要素进行自由選择,以及与要素潜在提供方进行沟通协商和专业化定制,或者将非核心的服务生产环节进行外包,从而促进生产专业化,并以此提升制造业和农业的投入服务化程度,降低企业在生产环节的协调成本以及其生产函数中的预算约束,甚至改变企业的生产函数。这一效应将提升企业在全球价值链中的竞争力以及盈利能力,并增加我国制造业出口的附加值(马弘和李小帆,2018)。刘斌和赵晓斐(2020)还认为,制造业服务化和服务贸易壁垒间存在交互效应。此外,产品生产成本的下降以及质量的提升将增加我国产品在全球价值链上成为发达国家上游环节的概率,并以此提高我国企业在全球价值链分工中的上游度,如金融服务获取成本的下降(陈旭 等,2022)。

商业存在是当前我国服务业亟须对外开放的重要领域,FDI能够通过后向和水平关联促进技术溢出,从而带动制造业的生产率增长(邱斌 等,2008)。与此同时,服务贸易的技术溢出强度更高(陈启斐和张群,2021),且服务外包和中间投入外包还可以对制造业的生产率产生显著的正向影响(Amiti和Wei,2009),而部分服务如研发服务进口限制的下降也能够直接提升相应行业技术水平。因此,服务业的开放所引致的FDI或者其他形式的服务进口增长能在一定程度上直接提升对应服务行业的技术水平,或者通过产业间的关联作用到其他服务行业或者制造业行业上,从而提升我国多行业参与全球价值链竞争的能力。此外,生产链上的企业通过引入国际中间服务要素所产生的技术溢出,也将在一定程度上获得这一类中间服务要素的相关知识,以此为部分企业创造将相关服务环节纳入自身生产率的可能性。一般而言,一方面,关键性中间服务要素具有较高的增值率,这将强化企业进入全球价值链并获取更高增值的能力。另一方面,贸易的开放将通过加剧竞争促进一国的技术进步(Lester等,2015),适度和渐进的服务业开放也将通过竞争效应倒逼之前受保护的服务行业提升其技术水平,并作用到全球价值链地位的升级上。

数字化对于制造业企业全球价值链参与及地位提升的作用同样可以集中在制造业企业的运营成本和效率之上,降低跨境供需订单的搜寻成本、人工信息处理的时间成本、个性化定制的沟通成本、需求预测偏差的库存成本以及市场进入成本等各方面成本。因此,数字化赋能可以帮助制造业企业提升国际市场渗透速度,以及深化制造业企业的全球价值链参与程度,并通过降低运营成本的方式为制造业企业的全球价值链地位提升提供更大空间。物联网和区块链等技术可以实现供应链各环节的实时数据追踪,提升供应链操作的透明度以及企业对于供应链变化的响应速度,强化风险管理。共享数字平台也能够提升供应商和分销商之间信息交流的频率、效率以及协调程度,从而提升制造业企业参与全球价值链的韧性。

相比于制造业,服务业能够同时从数字化订购和数字化交付两端得益于数字技术的发展,此外,数字技术对服务贸易的影响模式也是更广泛的。除了自动化和效率提升等影响使得服务业同样拥有成本和效率上的改善外,数字化对我国服务企业参与国际循环还将带来创新效应和规模效应等方面的影响。与传统的技术创新不同的是,数字技术为服务提供了更多新模式和新业态的创新。一方面,如在线教育、远程医疗以及VR和AR技术所带来的现实体验等服务,其对传统的教育、医疗、旅游及房地产服务的原有模式进行创新,使得传统服务企业在全球价值链中的可数字化环节相对更多,改变了传统服务行业不可贸易以及不可分离的限制,帮助传统服务行业进入国际市场,使得传统服务企业扩大与提升了全球价值链的参与范围与参与程度。另一方面,数字技术也产生了一批新的服务产品,如提供数据远程存储、处理和分析的云计算服务,提供数字挖掘、分析和可视化服务的大数据服务,由AI驱动的聊天机器人、自动化客服以及个性化推荐系统等人工智能和机器学习服务,目前的全球价值链正在沿着这些服务形成新的分工链条。此外,数字技术对服务贸易模式的创新也使得服务需求由国内转为全球,服务需求体量的扩大也将从规模效应等角度强化先发优势和马太效应。

综上所述,数字技术的赋能将从打破传统产业界限、促进服务化趋势以及创新商业模式等方面,帮助制造业实现全球价值链地位的升级,其也能从加速技术升级、培育新兴产业和推动企业国际化等方面,帮助我国服务企业在原全球价值链分工框架中创造新的价值链环节,从而以升级全球价值链地位的方式促进我国国际循环质量的提升。

(二)以服务业开放和数字化赋能,强化我国全球价值链参与的安全性与韧性

目前,全球范围内的服务业开放大都建立在GATS的基础上,并以多边或双边的自由贸易协定的方式进行拓展,这将进一步加剧当前全球贸易结构的区域化趋势,如欧盟已形成内部服务贸易的高度自由化,USMCA、CPTPP等贸易协定也在一定程度上促进了服务贸易网络的区域化发展。在RCEP之前,我国就已与澳大利亚、新西兰、柬埔寨、韩国以及新加坡等国签署了自由贸易协定,并全部覆盖服务贸易自由化内容。RCEP中的服务贸易自由化承诺也存在较大的进一步开放空间,我国不仅对商业服务、通信服务和运输服务等多个具体服务部门作出了进一步自由化的承诺,还需要在生效期的6年内将正面清单转为负面清单,这将进一步强化我国与RCEP成员国间的服务贸易自由化程度。早在2015年,我国就已经取代日本成为亚洲地区主要中间品的提供者,以我国为中心的RCEP分工体系正在逐步形成(倪月菊,2021)。基于以上条件,我国在RCEP区域價值链中的嵌入程度以及重要程度都将进一步得到强化。在这一背景下,我国以服务要素和数字赋能为驱动开展区域价值链活动的能力将得到加强,国际循环安全也将得以提升,其原因如下。

首先,进口服务自由化将产生两种效应:一为提升我国可选择服务的范围,降低我国企业获取中间服务要素的价格;二为进口贸易的自由化将提升我国的工资(Arkolakis 等,2012)。按照张群 等(2023)的估计结果,我国在RCEP服务贸易自由化后的中间要素价格下降的幅度,将超过因进口贸易自由化而产生的名义工资上升的幅度,从而降低我国多行业的生产成本,但是绝大多数成员国的生产成本因进口服务自由化而上升,这将在一定程度上提升我国产品在以RCEP为主的区域价值链中的国际竞争力,并强化RCEP成员国与我国的价值链合作范围和合作程度。此外,正如上文所分析的,我国在服务要素的使用程度上更具上升空间,进口服务要素的使用将优化我国企业的生产结构,提高我国的生产效率。因此,产品国际竞争力的提升将进一步强化我国在以RCEP为主的区域价值链中的嵌入度,也就意味着我国与RCEP成员国的价值链合作更加紧密,而这些成员国同时又是其他自由贸易协定的成员国,如CPTPP(11个成员国的7个同时为RCEP成员国),属于我国分工环节的附加值将通过这些中间国家流入其他国家或地区,其他成员国的增加值也将被包含在我国的产品内,这将使部分国家的脱钩行为越来越失去可操作性,而成员国之间强制脱钩的成本也将大大提高。

其次,RCEP所带来的服务贸易自由化将使我国或者其他成员国的产品在世界范围内成为供应链中的“最优解”或“唯一解”。以中美贸易摩擦为例,当美国提升与我国之间的关税,转而以世界内其他国家或地区(包括其自身)的中间品进行生产后,其多行业的竞争优势将被削弱,关键性要素缺失的行业受损也将更加严重,这将导致其国内产品生产成本相对提高。结果就是其产品不仅将在国际市场上失去一定竞争力,其国内的需求也将流向中国以外的国家,这将违背其所谓的增加国内工作岗位的初衷,也不符合其减小贸易逆差的需求。

再次,数字技术的生产特点决定了其实际上是以更高的固定成本去换取极低的边际成本,在低边际成本上获得的收益能否抵消固定成本甚至取得较高的利润的关键在于潜在市场规模的大小。部分数字技术,尤其是对于人工智能、机器学习、量子计算和区块链技术等需要极高研发成本的数字技术,是否有足够潜在需求来摊平固定成本将至关重要。以RCEP为代表的区域贸易自由化协定将进一步扩展我国数字服务要素的市场空间,并提升我国数字技术企业进行研发的预期利润。一般而言,这一类数字技术都具有极高的技术壁垒,这将提升我国在全球价值链或区域价值链中的不可或缺性,也能减缓这类技术被封锁时我国自身价值链所受到的制约。

(三)以服务业开放和数字化赋能,提升我国在国际经贸规则制定中的话语权

提升我国在国际经贸规则制定中的话语权同样是提升我国国际循环质量的重要方面。正如前文分析,市场规模是影响我国贸易竞争力与全球价值链分工的重要因素。《中共中央 国务院关于加快建设全国统一大市场的意见》也指出,全国统一大市场的建设是我国培育参与国际竞争合作新优势的重要动力。当前,我国国内依旧面临地区间较为严重的市场分割,整体的市场需求未得到充分释放,具体可以表现为服务要素、数字化要素在地区间流动的不完全和不充分等多个方面。这将影响到我国是否能够有效利用国内国际两种市场、两种资源,从而促进国内大循环与国际大循环互动,并通过推动制度型开放,增强我国在全球产业链供应链乃至全球价值链中的影响力,提升我国在国际经济治理中的话语权。

服务业高水平对外开放有助于我国实行统一的市场准入制度,以及维护统一的公平竞争制度。首先,服务业高水平对外开放能够产生“对标”效应,即借鉴服务业高水平对外开放中的市场准入和监管的一致性,通过建立一致和透明的市场准入标准和监管框架,减少地区间的行政壁垒和监管差异。其次,服务业高水平对外开放能够带来质量更高、价格更低以及范围更全的服务要素,该影响能够同步激发国内服务提供商对于效率和质量的追求,并倒逼区域间服务要素流动壁垒的减弱以提升服务供应的效率,以应对服务业开放所带来的竞争效应。再次,服务业高水平开放还能促进地区间建立长期有效的合作机制,即为了充分利用对外开放的政策机遇,不同地区间需要建立合作机制以进行协调政策、共享资源和信息等必要活动,这也将促进地区间服务要素流动。因此,服务业对外开放能够通过促进全国统一大市场建设来帮助我国提升自身在国际经贸规则制定中的话语权。

从数字化的角度来看,数字技术的发展与赋能也将对我国国际经贸规则制定中的话语权产生影响。首先,我国内部不同地区间的数字要素流动也将受到区际政策壁垒的阻碍。因此,我国当前对于高标准数字经贸规则的探索与对标同样能够通过全球统一大市场建设这条路径影响我国国际经贸规则制定中的话语权,其所需的标准和规范相对于一般服务要素而言更加严格。其次,正如前文所述,市场规模的大小将影响数字企业的研发决策,能否有充足的市场去支撑高固定成本的数字技术研发是影响我国数字企业在全球价值链中竞争力的关键因素。基于此,全国统一大市场的建设是强化数字化赋能作用的重要路径。此外,市场规模优势还能虹吸全球高端数字要素和人才要素,以此提升我国在全球价值链上的竞争力与话语权。再次,当前世界各国关于数字贸易的标准和监管等规制要求尚未形成较为统一的共识,我国可以利用在关键数字技术领域中相对的先发优势,结合庞大的数字经济规模,为我国提供论证和推广自身技术标准和规范的机会和底气,以此使我国在相关的国际标准和规则制定中扮演更加重要的角色。

[参考文献]

[1] 陈启斐,张群.经济政策不确定性是否降低了全球技术溢出强度:基于货物贸易与服务贸易的对比分析[J].统计研究,2021,38(4):30-44.

[2] 陈旭,邱斌,张群,等.金融空间分布与企业全球生产链嵌入[J].经济研究,2022,57(7):101-117.

[3] 高疆,盛斌.数字贸易规则谈判与中国利益[J].世界社会科学,2023(4):171-187+246.

[4] 江小涓,罗立彬.網络时代的服务全球化——新引擎、加速度和大国竞争力[J].中国社会科学,2019(2):68-91+205-206.

[5] 江小涓,孟丽君.服务贸易增速提质与加快构建新发展格局[J].财贸经济,2022,43(11):5-23.

[6] 刘斌,赵晓斐.制造业投入服务化、服务贸易壁垒与全球价值链分工[J].经济研究,2020,55(7):159-174.

[7] 马弘,李小帆.服务贸易开放与出口附加值[J].国际经济评论,2018(2):82-92+6.

[8] 马述忠,沈雨婷.数字贸易与全球经贸规则重构[J].国际经济评论,2023(4):118-138+7.

[9] 倪月菊.RCEP对亚太地区生产网络的影响——一个全球价值链视角的分析[J].东北师大学报(哲学社会科学版),2021(3):52-62+114.

[10] 邱斌,杨帅,辛培江.FDI技术溢出渠道与中国制造业生产率增长研究:基于面板数据的分析[J].世界经济,2008(8):20-31.

[11] 邱斌,叶龙凤,孙少勤.参与全球生产网络对我国制造业价值链提升影响的实证研究——基于出口复杂度的分析[J].中国工业经济,2012(1):57-67.

[12] 邱斌,易昱玮.数字经济、技术偏向与全球价值链重构[J].改革与战略,2023,39(5):1-17.

[13] 谭观福.国际经贸规则视域下中国对数字贸易的规制[J].河北法学,2023,41(12):134-157.

[14] 杨海波,张茂林.《区域全面经济伙伴关系协定》(RCEP)相关规则对电信行业的影响分析——以电信运营商为视角[J].网络信息法学研究,2021(2):97-113+295-296.

[15] 曾祥炎,魏蒙蒙,梁银笛.数字经济促进区域协调发展:机理、难点与对策[J].东岳论丛,2023,44(11):114-120+192.

[16] 张家平,程名望,龚小梅.中国城乡数字鸿沟特征及影响因素研究[J].统计与信息论坛,2021,36(12):92-102.

[17] 张群,邱斌,孙少勤.RCEP框架下服务贸易自由化的贸易与福利效应估计[J].世界经济,2023,46(6):3-30.

[18] 张天顶,龚同.“数字鸿沟”对RTA数字贸易规则网络发展的影响:从“信息鸿沟”到治理壁垒[J].中国工业经济,2023(10):80-98.

[19] Amiti M,Wei S J. Service offshoring and productivity:Evidence from the US[J]. The World Economy,2009,32(2):203-220.

[20] Arkolakis, C., C. Arnaud, and A. Rodriguez-Clare, 2012, “New Trade Models, Same Old Gains?”, American Economic Review, 102(1), 94—130.

[21] Francois J,Hoekman B. Services trade and policy[J]. Journal of economic literature,2010,48(3):642-92.

[22] Lester B, Visschers L, Wolthoff R. Meeting technologies and optimal trading mechanisms in competitive search markets[J]. Journal of Economic Theory, 2015, 155:1-15.

① http://fta.mofcom.gov.cn/article/fzdongtai/202203/47978_1.html。

Opening up of Service Industry, Digital Empowerment and Improvement of International Circulation Quality

Qiu Bin1, Zhang Qun1, Sun Shaoqin2

(1. Southeast University; 2. School of Business, Nanjing University of Information Science & Technology,

Nanjing, Jiangsu 210044)

Abstract: The high-level of opening up and digital empowerment of the service industry are key to enhancing the quality and level of international circulation in China, and they also mark a significant step towards constructing a new development pattern. Since the reform and opening up, China’s service industry has been opening for 45 years, but the characteristics of unbalanced and inadequate development of service trade are still obvious. From the perspectives of production costs, trade costs, modes of trade, trade partners, and trade entities, the development of China’s service trade opening is digitally enabled, and there are still high policy barriers at this stage. From the viewpoint of global value chain division, continuing to gradually reduce the policy costs associated with the flow of service elements can enhance China’s international circulation quality. This improvement is reflected in the perspective of the position in the global value chain division, the security and stability of global value chain participation, and the right to speak in the formulation of international economic and trade rules. In addition, the development of digital technology can also promote the improvement of the quality of China’s international circulation, either independently or in conjunction with the opening up of the service industry.

Key words: Opening up of Service Industry; Digital Empowerment; New Development Pattern; International Circulation Quality

(收稿日期:2023-12-18 責任编辑:罗建邦)