银行业竞争与企业集团内母公司委托贷款

2024-02-26魏卉姜旋

魏卉 姜旋

【摘要】本文采用手工收集的我国上市公司委托贷款数据, 以企业集团母子公司为研究对象, 检验子公司所在地银行业竞争程度对企业集团内母公司向子公司发放委托贷款的影响及其路径。研究发现, 子公司所在地的银行业竞争程度越高, 母公司向其发放的委托贷款规模越小。进一步分析表明, 较为宽松的货币政策、 子公司较大的规模和非污染属性、 母公司较大的经营风险强化了二者之间的负相关关系。拓展性分析表明, 子公司所在地银行业竞争加剧在挤出母公司委托贷款的同时能提升子公司独立负债能力以及母公司为子公司提供银行借款担保的数额, 并缓释母公司的财务风险。

【关键词】银行业竞争;委托贷款;企业集团;影子银行

【中图分类号】 F832.5 【文献标识码】A 【文章编号】1004-0994(2024)03-0011-9

一、 引言

作为非正式信贷渠道的影子银行近年来在我国蓬勃发展。据穆迪统计, 我国广义影子银行规模从2013年的29.7万亿元扩增至2021年的53.6万亿元。而委托贷款作为狭义影子银行的典型代表形式, 其规模也由2013年的8.2万亿元增长至2021年的10.87万亿元, 且在广义、 狭义影子银行中的占比分别保持在20%及50%之上。不断扩张的委托贷款规模及其在影子银行中稳定的结构占比引起了监管部门的关注, 我国原银监会在2018年发布的《商业银行委托贷款管理办法》依从委托贷款业务的资金流向, 通过限制资金来源、 规束委托进程、 明确资金禁入领域等形式推动委托贷款业务健康发展。委托贷款本质上是企业间的资金拆借, 是金融市场不发达、 非金融企业间直接借贷受政府管制背景下产生的一种具有中国特色的金融创新工具(钱雪松等,2013)。而企业集团母子公司委托贷款关系则是委托贷款主体——关联委托贷款中较为纯粹地因贷款方资金需求而建立的具有扶助性质的信贷关系。母公司向子公司发放委托贷款, 虽然能够依托内部资本市场进行资金调配来缓解子公司的外部融资不足问题(万良勇和魏明海,2009), 但在紧密的股权联结下也呈现出一定的成本收益不匹配特质, 母公司向子公司发放委托贷款的收益并不能完全抵偿其资金占用产生的机会成本, 以及因子公司违约可能产生的迭代资金占用成本、 诉讼成本及企业集团资金链续接成本。资金调配功能在外部融资渠道受阻背景下向内部资本市场的迁移会带来母公司风险的内化, 并可能经由“传染效应”扩增至企业集团整体。

与之相对, 银行作为我国间接融资型金融体系的主体, 其行业格局伴随着管制的逐步放松经历了由高度垄断到共同竞争的发展历程。伴随着变革的深入, 银行管制放松的覆盖领域逐渐由进入主体的资格限制扩展至内部结构调整的地域限制。我国银行业实行的分层逐级管理制度, 使银行从理论上可以通过分支机构的铺设完善其网点布局结构, 以争夺金融资源、 提升自身影响力。与此同时, 原银监会于2006年印发的《城市商业银行异地分支机构管理办法》与于2009年印发的《关于中小银行分支机构市场准入政策的调整意见》, 从实践层面打破了非国有银行设立分支机构的限制。随银行业分支机构扩张而来的信贷资源在空间维度上的再配置, 不仅会对银行提供的产品与服务产生影响, 也会通过重塑企业的金融触达范围对企业融资产生影响(盛斌和王浩,2022)。

但现有关于银行业竞争的文献更多地将企业整体作为研究对象, 考察银行业竞争对不同类型企业融资约束的影响(张璇等,2019;张金清和阚细兵,2018)。其研究并未深入企业集团这种特殊的组织形式, 考虑各成员企业所在地银行业竞争格局的变化对其自身融资决策乃至企业集团整体资金调配的影响。如前所述, 母公司向子公司发放委托贷款是处于信贷优势的母公司在子公司外部融资渠道受阻情况下做出的策略性选择。那么, 以银行业竞争加剧为表征的外部融资渠道畅通能否通过减弱对子公司的融资限制来置换出其对于母公司委托贷款的需求, 则是本文着力探索的问题。对该问题的探寻不仅能为我国通过间接金融体制改革发挥金融业对实体经济的辅助作用、 化解影子银行庞大规模潜藏的重大金融风险提供切实依据, 也能为推动“国内大循环为主体, 国内国际双循环相互促进”新发展格局的建成拓展微观视野。

本文可能的贡献在于: 首先, 通過研究主体范围的拓展补充了银行业竞争经济后果领域的研究。现有研究以企业价值创造链条为引, 探寻银行业竞争对企业融资约束(Beck等,2004;姜付秀等,2019)、 资本结构调整(盛明泉和汪顺,2017)、 创新投入(刘培森和温涛,2021)以及企业成长性(方芳和蔡卫星,2016)的影响。其研究视角聚焦于企业整体, 而本文则深入企业集团这种介于外部市场与单个企业之间的科层组织之中。银行业竞争加剧昭示外部资本市场中正式融资渠道的畅通, 母公司向子公司发放委托贷款则是子公司依托内部资本市场进行的非正式资金融通方式。对于上述对象因果关系的探寻, 通过视角的切换实现了内、 外部资本市场与正式、 非正式融资渠道的联结考察。其次, 通过研究视角的补充及研究情境的细化丰富了委托贷款影响因素领域的研究。现有研究从宏微观两方面展开, 经济政策不确定性(白俊等,2020)、 文化传统(钱先航和邱善运,2022)、 借贷企业间的地理距离(杜立等,2020)、 企业超额银行借款(白俊等,2022)等因素都会对企业委托贷款发放产生影响, 但其中较少涉及对于中观层面影响因素的探寻, 本文则从银行业这一直接影响企业融资行为的金融行业出发, 探寻其竞争格局变化对微观企业产生的影响。同时, 将委托贷款置于企业集团情境下, 能够借助财务报表的“双重披露制”实现对于借贷方企业特征较为完整的刻画以及对于主效应推演逻辑较为严密的考察, 从而保障因果分析的逻辑性。

二、 理论分析与研究假设

企业集团内母公司向子公司发放的委托贷款是母公司依托企业集团资金管理权集中配置下形成的内部资本市场进行资金再调配的形式(谭洪涛和陈瑶,2019; 佟岩等,2022)。依托内部资本市场发放的委托贷款, 能够通过资金需求者内部供需市场的重构帮助企业集团实现内部资金的曲线调配, 拓宽其内部资金融通渠道。具体而言, 企业集团中具有融资优势的母公司可以将自身资金以委托贷款的形式调配给处于融资劣势的子公司, 进而通过发挥“协同效应”消解正式信贷渠道融资阻滞对于子公司融资的负面影响, 提升企业集团整体的资金配置效率。从资金可获得性的角度出发, 当发展不完善的金融市场导致处于融资劣势的子公司无法获得资金时, 内部资本市场的搭建能够使得母公司通过自身资金的再调配帮助子公司缓解外部资本不足的问题, 进而加快子公司资金周转、 助推子公司发展。从资金获取成本的角度出发, 企业集团内各成员企业具有依据股权联结形成的依存关系, 在这一架构下搭建的内部资本市场具有更低的信息不对称程度, 因此母公司向子公司提供资金的偿付风险降低, 子公司的财务费用下降(万良勇和魏明海,2009)。

但与此同时, 母子公司紧密的股权联结也可能弱化内部资本市场对于提升资金配置效率的积极作用。具体而言, 由于以紧密的股权联结作为保障, 母公司向子公司发放的委托贷款呈现出一定的成本收益不匹配特征。从收益角度而言, 母公司要求的利率多在银行同期贷款利率上下浮动, 且近50%的母公司以小于或等于银行同期利率的利率向子公司发放委托贷款①。从成本角度而言, 母公司发放委托贷款首先会因为资金占用产生较高的机会成本; 其次, 母公司在与子公司紧密股权联结关系的影响下可能会减小对于子公司申请贷款事项的审核力度、 忽视其中潜藏的风险。在此情形下, 一旦子公司发生违约, 作为贷款发放方的母公司会首先受到冲击; 而依托企业集团紧密相连网络关系产生的“传染效应”更会将此风险渐次波及其他子公司并最终传导至企业集团整体(黄俊等,2013)。因此, 母公司向子公司发放委托贷款的收益并不一定能完全抵偿其资金占用产生的机会成本, 以及因子公司违约而可能产生的迭代资金占用成本(展期)、 诉讼成本②及企业集团资金链续接成本, 从而呈现出一定的成本收益不匹配特征。综上所述, 企业集团母子公司委托贷款的发放虽然能够利用内部资本市场满足子公司资金需求, 但资金调配功能由外向内的迁移也会带来风险的内化及扩增。母公司向子公司发放委托贷款更多是金融压抑背景下母公司应对子公司信贷渠道不畅问题的一种策略性选择。

而银行作为企业集团内各成员企业对外融资的依托机构, 其以分支机构扩张为表征的结构性调整, 首先会通过成员企业所在区域信贷环境的改善降低其面临的融资限制, 进而经由企业集团的对外筹资决策影响企业集团的内部资金调配。

一方面, 基于市场势力假说, 银行业竞争程度的提升能够削弱垄断性结构下银行对信贷市场的控制力, 从而削弱其议价能力, 使得银行增加贷款供给并降低贷款利率(Besanko和Thokar,1992;Guzman,2000)。具体而言, 银行业竞争加剧首先会从银行端增大新进入者的业绩压力。依循银行业“规模分工”的逻辑, 新进入的银行受限于自身实力而难以与现存的大银行争夺信贷资源, 因而有动力去进一步发掘有潜力的子公司为其提供信贷资源支持(林毅夫和孙希芳,2008)。其次, 相比于现存的银行, 新进入的银行具有规模较小、 层级较少的特点, 这一特点能够通过缩短信息传递链条增强其甄别企业家经营水平的能力, 还能增强该类银行进行信贷策略调整的灵活性, 因而新进入的银行有能力进一步发掘有潜力的子公司为其提供信贷支持(张一林等,2019; 戴静等,2020)。此外, 银行业竞争加剧会从企业端增强子公司的议价能力, 银行分支机构规模的扩张使得子公司信贷资源的潛在获取途径增多, 资金渠道的转换速度增快、 转换成本降低。在此情况下, 子公司可以通过与银行商议使其以放宽主体资格限制、 降低抵押品价格的形式提高自身的贷款可得性、 降低贷款成本(佟岩和李鑫,2021)。综上所述, 当子公司所在地的银行业竞争程度提升时, 子公司面临的融资限制减弱、 贷款可获得性增强。母公司在子公司独立负债能力增强与委托贷款发放风险收益不匹配特质的综合考量下, 可能更倾向于采用分散负债的形式以外置风险, 从而使得母公司向子公司发放的委托贷款规模缩小。

另一方面, 基于信息假说, 银行业竞争加剧这一冲击破坏了银企关系的建构模式, 使得银行对企业进行“软信息”挖掘的激励减少, 银行与企业的信息不对称程度增加。在此情形下, 出于对逆向选择问题的担忧, 银行会减少贷款供给并提升信贷利率。具体而言, 对于在银行业竞争加剧前就存续的银行, 银行业竞争降低了其在未来向子公司发放低利率关系型贷款的可能。在相对垄断的市场结构下, 银行拥有的市场力量使其具有与潜力企业分享未来收益的能力(Petersen和 Rajan, 1995)。在此前提下, 银行在未来具有通过信息挖掘向成立时间较短或暂时处于低谷但具有发展潜力的子公司发放低利率关系型贷款的潜在可能。而在银行业竞争加剧的情况下, 子公司在信贷市场上资金渠道的拓宽削弱了其对单个银行的资金依赖, 银行为与子公司建立长期关系而耗费的信息成本无法得到来自子公司未来收益分享的偿付, 这也进一步地削弱了银行对子公司进行“软信息”挖掘的激励。在此情况下, 银行出于对子公司风险不确定的考量, 可能会向其索取较高的利息或减少贷款额度。与此同时, 银行业竞争加剧后新设立的银行则面临着“赢家诅咒”, 即其进入后除正常贷款申请者外还面临着前置积压的被其他银行拒绝的劣质贷款申请者, 因此可能只是获得了对劣质贷款申请者放贷的机会(Shaffer, 1998)。在此情形下, 如新设立的银行对每一申请贷款的子公司进行深入的信息审核与挖掘则需付出高昂的成本, 而子公司较多的资金转换渠道可能会减弱银企借贷关系长期维系的可能性, 因而银行付出的信息成本不能得到完全偿付。而如果新设立的银行不对子公司进行深入的信息审核与挖掘, 则可能与贷款申请者之间产生信息不对称, 从而面临着向前置积压的劣质贷款申请者发放贷款的这一逆向选择问题。因此, 出于对自身利益的考量, 银行会选择降低对子公司的贷款额度或提升贷款利率。综上所述, 子公司所在地银行业竞争程度上升, 其面临的融资限制不降反增、 贷款可得性降低。此时, 母公司在对子公司资金供需不匹配情况与委托贷款成本收益不匹配特质的综合考量下, 可能更倾向于采用集中负债募集资金或调用自有资金, 进而借由内部资本市场以委托贷款的形式分配给子公司, 从而使得母公司向子公司发放的委托贷款规模扩大。

基于此, 本文提出如下竞争性假设:

H1a: 子公司所在地银行业竞争程度越高, 企业集团内母公司向子公司发放委托贷款的规模越小。

H1b: 子公司所在地银行业竞争程度越高, 企业集团内母公司向子公司发放委托贷款的规模越大。

三、 研究设计

(一) 数据来源与样本选择

本文以2007 ~ 2021年的A股上市公司为研究样本, 对其委托贷款数据进行实证检验。主要数据获取途径如下:(1)母子公司委托贷款数据主要来自手工整理的上市公司委托贷款公告, 其中不明晰的内容通过上市公司年报进行补充。(2)在借贷双方数据的获取过程中, 涉及委托贷款发放方(母公司)的数据主要来源于国泰安数据库(CSMAR), 涉及委托贷款接收方(子公司)的数据来自于委托贷款公告、 上市公司年报、 企查查等渠道。(3)银行业竞争数据来自国泰安数据库的金融机构分支机构子库并通过手工整理计算得出。

在样本选择过程中, 剔除了金融业、 被ST与∗ST处理及数据缺失的上市公司样本。为了控制极端值的影响, 对所有连续变量进行了上下1%的Winsorize处理。最终, 获得126家上市公司与其462家子公司共计2176条上市公司—子公司—年度观测值。

(二) 变量设置与模型构建

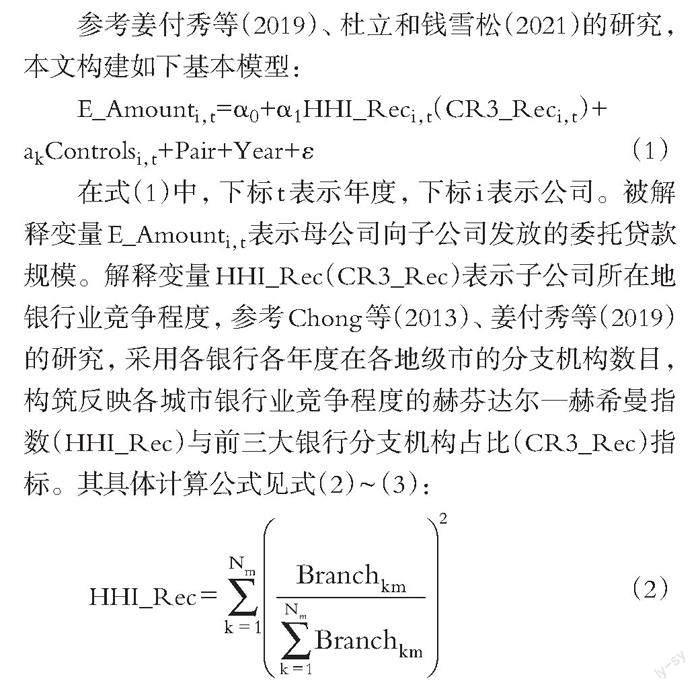

参考姜付秀等(2019)、 杜立和钱雪松(2021)的研究, 本文构建如下基本模型:

E_Amounti,t=α0+α1HHI_Reci,t(CR3_Reci,t)+

akControlsi,t+Pair+Year+ε (1)

在式(1)中, 下标t表示年度, 下标i表示公司。被解释变量E_Amounti,t表示母公司向子公司发放的委托贷款规模。解释变量HHI_Rec(CR3_Rec)表示子公司所在地银行业竞争程度, 参考Chong等(2013)、 姜付秀等(2019)的研究, 采用各银行各年度在各地级市的分支机构数目, 构筑反映各城市银行业竞争程度的赫芬达尔—赫希曼指数(HHI_Rec)与前三大银行分支机构占比(CR3_Rec)指标。其具体计算公式见式(2) ~ (3):

(2)

CR3_Rec=(Branch1th+Branch2th+Branch3th)/

Branchkm (3)

在式(2) ~ (3)中, Branchkm指第k家银行在地级市m的分支机构数目, Nm表示地级市m所有银行的数目, Branch1th、Branch2th、 Branch3th表示该地级市分支机构最多三家银行的机构总数。上述两变量取值范围为(0,1), 且为负向指标, 即其值越小, 银行业竞争程度越高。

Controlsi,t为一系列控制变量, 由于委托贷款牵涉提供方(母公司)与接收方(子公司), 本文同时控制二者特征。前者包括母公司的规模(Size)、 年龄(Age)、 资产负债率(Lev)、 资产报酬率(Roa)、 现金流水平(Cfo)、 股权结构(First)、 董事会规模(Board); 后者包括子公司的规模(Size_Rec)、 年龄(Age_Rec)、 产权性质(Soe_Rec)、 上市情况(List_Rec)。除此之外, 本文还控制了贷款发放年度(Year)与提供方—接收方组别(Pair)。以上变量的具体定义参见表1。

(三) 描述性统计与差异性检验

本文主要变量的描述性统计分析结果如表2的Panel A所示。可知, 母公司向子公司发放的委托贷款规模(E_Amount)的均值为0.008, 最大值為0.078, 最小值为0.000(0.0001四舍五入), 这表明不同母公司向子公司发放的委托贷款规模存在较大差异。同时, 子公司所在地银行业竞争程度(HHI_Rec与CR3_Rec)的均值分别为0.092和0.397, 最小值与最大值分别为0.051和0.203、 0.243和0.743, 这说明银行业竞争存在较大的区域差异。Panel B是对不同银行业竞争程度下母公司委托贷款发放的差异性检验。可知, 无论是采用HHI_Rec还是CR3_Rec作为子公司所在地银行业竞争程度的分组依据, 处于较低银行业竞争程度地区子公司获得的母公司委托贷款规模都显著高于处于较高银行业竞争程度地区的子公司。

四、 实证分析

(一) 基准回归结果

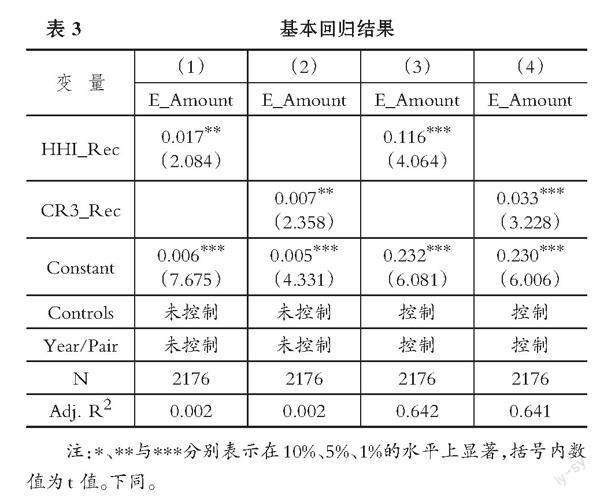

表3列示了子公司所在地银行业竞争程度与母公司向子公司发放的委托贷款规模间关系的基本检验结果。由各列回归结果可知, 无论是否加入控制变量, 子公司所在地银行业竞争程度都与母公司向子公司发放的委托贷款规模在至少5%的水平上呈现出显著的正相关关系。这一显著的正相关关系表明, 伴随着子公司所在地银行业竞争程度的提升, 母公司向子公司发放的委托贷款规模明显下降, H1a得到验证。

(二) 稳健性检验

1. 内生性检验。

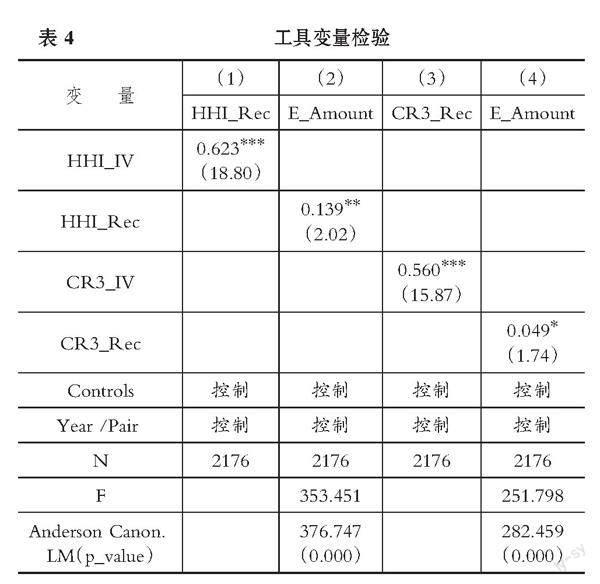

(1) 工具变量。考虑到潜在的反向因果问题, 参考蔡竞和董艳(2016)的做法, 将城市划分为副省级城市、 直辖市及同一省份的其他城市(不包括副省级城市)三种类型, 进而以同一类型城市的银行业竞争程度均值(不包括所在城市本身)作为工具变量(HHI_IV、 CR3_IV)。原因在于: 首先, 子公司所在城市及同一类型的城市具有经济上的相似性或地理上的临近性(蔡竞和董艳,2016), 易被银行纳入分支机构扩张的同一战略单元, 从而二者的银行业竞争程度呈现出较高的同向性, 满足工具变量的“相关性”条件。与此同时, 张杰等(2017)指出, 由于信息不对称影响下银行信贷业务的地域分割性, 本地区企业很难从本地区之外的其他银行获得贷款, 因此子公司所在地同一类型城市银行业的发展水平较难对母公司的委托贷款发放产生直接影响, 从而满足工具变量的“外生性”条件。结果如表4所示, 由列(1)(3)可知, 工具变量(HHI_IV、 CR3_IV)与子公司所在地银行业竞争程度(HHI_Rec、 CR3_Rec)在1%的水平上呈现出显著的正相关关系, 即同一类型城市银行业竞争程度越高, 子公司所在城市的银行业竞争程度也越高。列(2)(4)列示了第二阶段的回归结果, 子公司所在地银行业竞争程度在经调整后依然与母公司向子公司发放的委托贷款规模在至少10%的水平上呈现出显著的正相关关系。

(2) 外生冲击。2013年7月20日, 中国人民银行取消金融机构贷款利率0.7倍的下限, 由金融机构根据商业原则自主确定贷款利率水平, 这一举措标志着我国银行贷款利率的全部放开, 也标志着我国渐进式利率市场化改革进入新阶段。贷款利率下限的放开能够加剧银行间竞争以推动信贷资源配置的优化(彭建刚等,2016), 也能够使得低风险子公司获得与其风险水平相当的利率、 增强其贷款可得性, 从而减弱其在金融压制背景下对于非正式融资渠道的依赖(王红建等,2018)。

基于上述分析, 本文选取2013年贷款利率下限放开作为外生冲击事件, 通过构造准自然实验缓解潜在的内生性问题。首先, 构筑时间分组变量Post, 当样本年度在2013年之后时其值取1, 否则取0。其次, 构筑子公司规模分组变量Treat, 当其大于中值时取1, 否则取0。最后, 将两个分组变量及其交乘项(Treat×Post)加入回归模型之中。与此同时, 考虑到该政策会经由母公司信贷资源的可获得性影响其对子公司的资金调配决策, 参考邓路等(2016)的方法构造母公司超额银行借款(ELoan)变量加入回归模型。结果显示(表略), Treat×Post的系数在1%的水平上显著为负, 这说明取消贷款利率下限之后, 银行业竞争附随的信贷资源优化及风险收益匹配阻碍的破除率先使得规模较大、 融资资质较好的子公司贷款能力增强, 从而使得母公司向其发放的委托贷款规模减小。

2. 其他稳健性检验。第一, 考虑到测量误差, 采用前四大银行分支机构占比(CR4_Rec)测度子公司所在地银行业竞争程度。第二, 考虑到母公司对新设子公司的资金扶助, 剔除成立年限小于等于3年的子公司样本。第三, 考虑到母子公司短期借贷关系隐含的偶发性因素, 剔除母子公司借贷关系持续时间小于等于3年的样本。第四, 考虑到基准检验结果可能受到子公司自身盈利情况的干扰, 在基本回归模型中加入子公司盈利(ROA_Rec)变量。第五, 考虑到母公司所在地银行业竞争程度可能经由其自身的资金充裕程度影响其对子公司的委托贷款发放, 在基本回归模型中加入母公司所在地银行业竞争程度(HHI、 CR3)变量。无论采用何种方法(限于篇幅,结果略), 子公司所在地银行业竞争程度都与母公司向子公司发放的委托贷款规模在1%的水平显著正相关。

五、 进一步分析

(一) 基于宏观环境视角: 货币政策

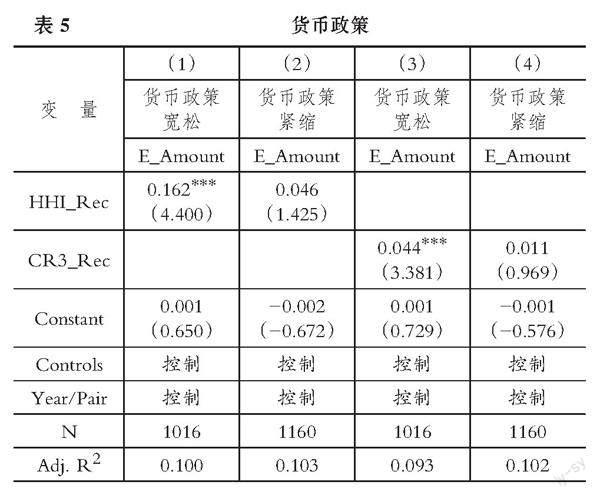

在现存体制下, 信贷传导是货币政策作用于实体经济的主要渠道(杜立和钱雪松,2021)。因此, 货币政策的松紧程度会经由信贷资源配置使得子公司所在地银行业竞争对企业集团母公司委托贷款的挤出效应产生差异。在货币政策宽松的年份, 总体资金供给的增加使得银行可调配的总体信贷资源增加, 加之银行业格局变化下各银行为获取竞争优势所做出的决策调整, 原本处于信贷劣势的子公司能获得贷款的规模增大、 成本降低, 对母公司委托贷款的依赖减弱。而在货币政策紧缩的年份, 总体资金供给的减少会加剧信贷歧视下不同企业的贷款可得性差异, 同时提升部分处于融资劣势子公司的融资成本, 从而增大其对母公司委托贷款的依赖(杜立和钱雪松,2021)。在此情况下, 银行业竞争格局变动对于子公司贷款可得性提升的增量作用被前端紧缩的货币政策部分消解。因此, 子公司所在地银行业竞争对企业集团母公司委托贷款的挤出效应可能在货币政策宽松的年份更为明显。参考陆正飞和杨德明(2011)的做法, 计算出各年份货币政策松紧程度后对样本进行分组检验, 回归结果如表5所示。在货币政策宽松的组别, HHI_Rec与CR3_Rec的系数均在1%的水平上显著为正; 而在货币政策紧缩的组别, HHI_Rec与CR3_Rec的系数为正但不显著。

(二) 基于资金需求方视角: 子公司规模

银行业格局变动虽然能够通过加大成员的竞争压力反向削弱子公司整体面临的融资限制, 然而在此过程中, 由子公司规模所引发的信贷歧视问题仍然存在(杜立与钱雪松,2021), 只是经由子公司整体转向子公司群体内部。在银行业竞争相对较弱时, 比之于母公司规模更小的子公司总体上处于信贷劣势地位, 可能会受到银行信贷资源配置的歧视。而在银行业竞争加剧时, 作为银行潜在市场开辟对象的子公司能够获得的总体信贷资源增加。出于对自身风险与收益的考量, 银行会按规模将子公司进行进一步拆分, 从而率先将信贷资源向规模较大的子公司倾斜, 继而渐次向规模较小的子公司渗透。这使得银行业竞争对于子公司信贷资源短缺问题的缓解呈现出渐进性特点, 进而使得子公司对于母公司委托贷款的需求也出现差异化特征。因此, 银行业竞争程度的提升对于母公司委托贷款的挤出效应可能在规模较大的子公司组别更为明显。依照子公司总资产的规模对样本进行分组检验, 回归结果如表6所示。在子公司规模大的组别, HHI_Rec与CR3_Rec的系数均至少在5%的水平上显著为正; 而在子公司规模小的组别, HHI_Rec与CR3_Rec的系数为正但不显著。

(三) 基于资金需求方视角: 子公司所处行业的污染性

银行作为正式融资渠道的代表性金融机构, 无论竞争格局的变动使其在信贷资源配置的决策上做出何种具体调整, 信贷资源的总体投向依然受到现有政策法规的约束, 环保法规就是其中之一。在现有建设绿色金融体系的政策导引下, 银行在投放信贷资金时必须优先考虑符合环保政策法规的企业, 而拒绝或严格限制向重污染企业发放贷款。在此情况下, 属于重污染行业的子公司能够从银行获得的信贷资金有限且融资成本较高, 故而比之处于非重污染行业的子公司, 其在银行业竞争程度提升情况下依然对母公司委托贷款存在较强的依赖性。因此, 银行业竞争程度的提升对于母公司委托贷款的挤出效应可能仅在处于非重污染行業的子公司组别成立。参考丁杰等(2022)的做法, 依照生态环境部发布的《上市公司环保核查行业分类管理名录》对子公司按其所在行业的污染属性进行分组检验, 回归结果如表7所示。在非重污染企业组, HHI_Rec与CR3_Rec的系数均在1%的水平上显著为正; 而在重污染企业组, HHI_Rec与CR3_Rec的系数为负但不显著。

(四) 基于资金供给方视角: 母公司经营风险

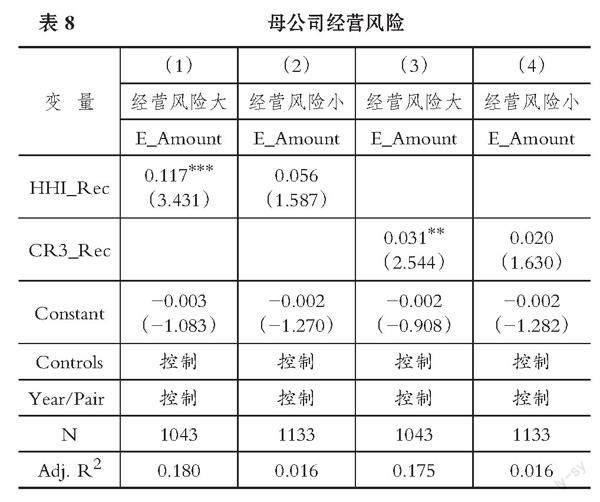

向子公司发放委托贷款是母公司发挥集中配置资金管理权的一种形式。这一权力的运用本质上是母公司以自身决策作为轴心, 凭借企业集团这一组织架构形式, 将决策半径外扩至其他法人主体。在此逻辑链条下, 母公司自身的决策调整不仅会凭借联结脉络影响其当期对子公司的决策, 而且会影响其下一阶段对于决策半径做出的扩缩判断。在此基础上, 经营风险则是测度母公司自身决策调整需要的适配情境性指标。母公司面临较大的经营风险就意味着其内部的经营决策与外部的环境变动不再适配, 需要花费更多的精力、 抽调更多的资金对自身的产品结构及经营流程进行优化调整, 相应能够分配给子公司的资金与精力就减少。故而当子公司外部融资环境改善、 融资限制减弱时, 母公司会通过加快委托贷款抽减进程、 推动决策半径回缩的形式专注自身决策调整以应对经营风险。因此, 子公司所在地银行业竞争程度对于母公司向子公司发放的委托贷款规模的负向影响可能在母公司经营风险较大的组别更为明显。参考王竹泉等(2017)的做法, 利用母公司前四年的盈利波动程度计算其经营风险, 进而对样本进行分组检验, 回归结果如表8所示。在母公司经营风险较大的组别, HHI_Rec与CR3_Rec的系数均至少在5%的水平上显著为正; 而在母公司经营风险较小的组别, HHI_Rec与CR3_Rec的系数均为正但不显著。

六、 拓展性检验

(一) 母公司委托贷款挤出效应因果逻辑的再检验

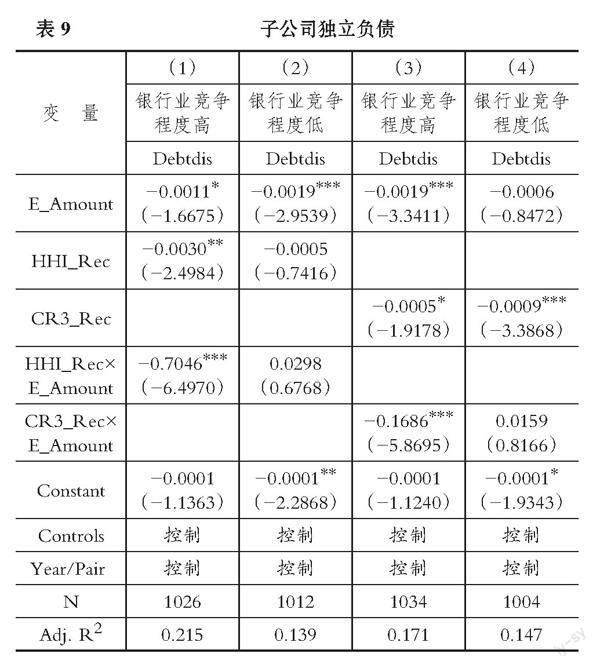

1. 直接逻辑: 银行业竞争、 母公司委托贷款与子公司独立负债。前文分析指出, 子公司所在地银行业竞争程度的提升通过减弱其融资限制、 增强其贷款可得性挤出其对母公司委托贷款的需求。在此逻辑下, 母公司向子公司发放委托贷款规模的减小必然伴随着子公司独立负债水平的上升。借鉴夏子航等(2015)的研究, 利用財务报表双重披露制度优势构筑子公司借款(Debtdis)指标并将其作为被解释变量, 继而按照子公司所在地银行业竞争程度将样本分为两组, 分别加入子公司所在地银行业竞争程度(HHI_Rec、 CR3_Rec)与母公司向子公司发放的委托贷款规模(E_Amount)及其交乘项, 结果如表9所示。在银行业竞争程度高的组别, HHI_Rec×E_Amount 与CR3_Rec×E_Amount 和Debtdis在1%的水平呈现出显著的负相关关系。换言之, 伴随着子公司所在地银行业竞争程度的上升对于母公司委托贷款的挤出, 子公司独立负债水平逐渐提高, 从侧面印证了本文逻辑。

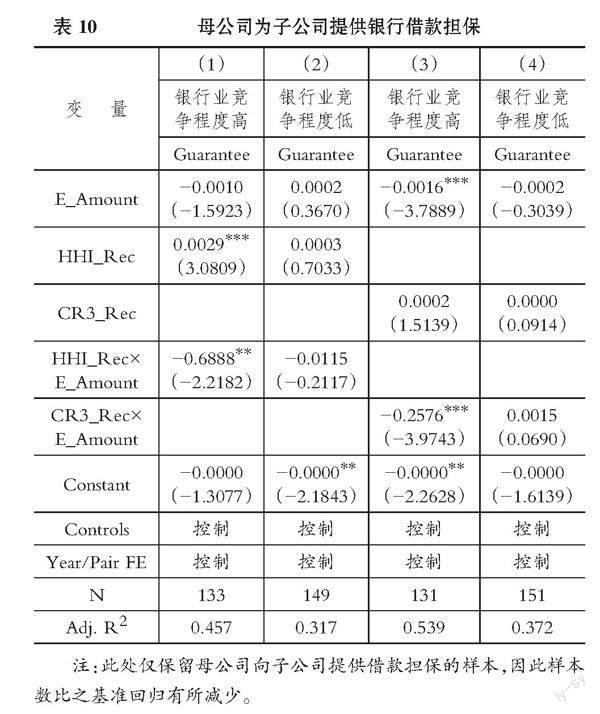

2. 间接逻辑: 银行业竞争、 母公司委托贷款与母公司为子公司提供银行借款担保。以分支机构扩张为表征的银行业竞争, 通过竞争者进入壁垒的破除使得供给端资金池扩充、 贷款成本调减, 提升了子公司获取贷款的可能性。但在银行业竞争格局重构的情况下, 借贷双方互信关系的建立并非一日之功, 需要经过持续的信息交互。在此情况下, 享有信贷优势的母公司为子公司提供借款担保则成为互信关系建立过程中降低信息成本的过渡形式。因此, 子公司所在地银行业竞争加剧对于母公司委托贷款的挤出不仅联结着子公司独立负债能力的提升, 同时可能附随着母公司为子公司所提供银行借款担保数额的增加。基于上述分析, 通过上市公司年报中披露的对外担保情况获得母公司为子公司提供的银行借款担保数额(Guarantee), 继而将样本按照子公司所在地银行业竞争程度分组, 分别加入子公司所在地银行业竞争程度(HHI_Rec、CR3_Rec)与母公司向子公司发放的委托贷款规模(E_Amount)及其交乘项, 结果如表10所示。在银行业竞争程度高的组别,HHI_Rec×E_Amount 与CR3_Rec×E_Amount 和Guarantee在至少5%的水平上呈现出显著的负相关关系。换言之, 伴随着子公司所在地银行业竞争程度的提升对于母公司委托贷款的挤出, 母公司为子公司提供的银行借款担保数额增加, 从侧面印证了本文逻辑。

(二) 母公司委托贷款挤出效应的经济后果

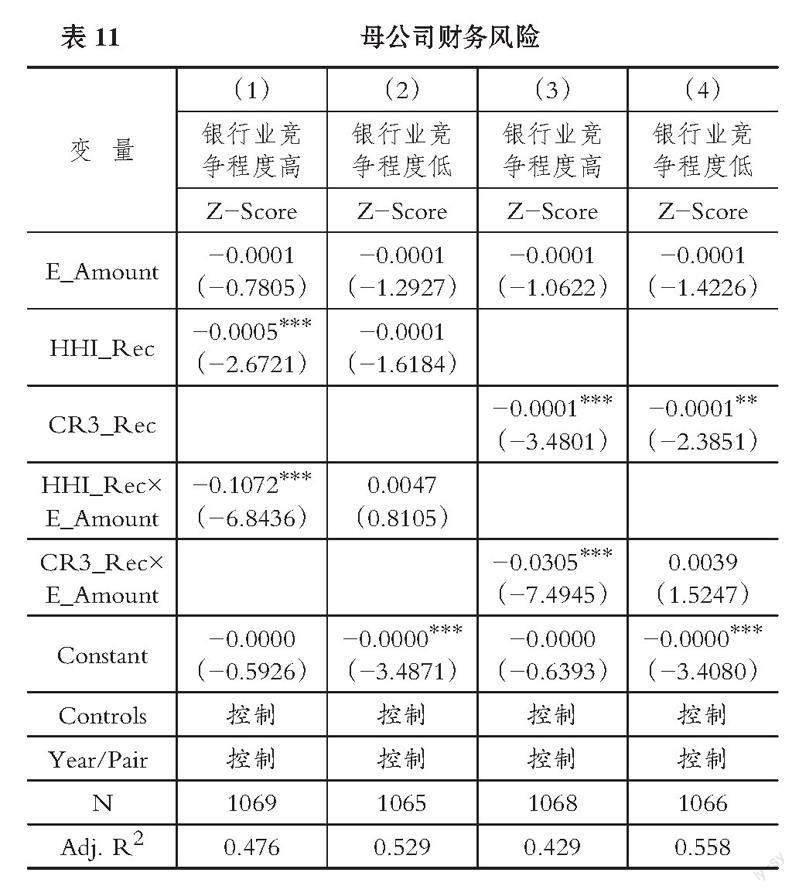

母公司向子公司发放委托贷款, 虽然能够通过内部资本的再调配帮助子公司实现资金周转, 但子公司对于母公司资金的占用会通过减少母公司的营运资金放大其财务风险。具体而言: 如果母公司以自有资金作为委托贷款的资金来源, 则其发放规模的增大会带来流动资产规模的减小; 如果其以负债的轮转作为委托贷款的资金来源, 则其发放规模的增大会带来流动负债规模的增大。因此, 母公司委托贷款规模的增大会导致母公司营运资金减少。与此同时, 母子公司之间紧密的股权联结使得二者间委托贷款利率多在银行业同业利率上下浮动, 母公司向子公司发放委托贷款并不一定能够获得与风险匹配的偿付, 且面临较高的机会成本。在营运资金减少与风险偿付不足的双重作用之下, 母公司的业务拓展空间可能受到辖制, 从而对其营业收入与利润产生负向影响。因此, 母公司委托贷款的发放在减少营运资金这一直接路径及其附随的减少营业收入与利润这一间接路径的双向作用下, 最终使得母公司的财务风险增加。参考Altman(1968)的研究, 构筑母公司财务风险(Z-Score)指标并将其作为被解释变量, 继而按照子公司所在地银行业竞争程度将样本分为两组, 分别加入子公司所在地银行业竞争程度(HHI_Rec、 CR3_Rec)与母公司向子公司发放的委托贷款规模(E_Amount)及其交乘项, 结果如表11所示。在银行业竞争程度高的组别, HHI_Rec×E_Amount 与CR3_Rec×E_Amount 和Z-Score在1%的水平上呈现出显著的负相关关系。换言之, 伴随着子公司所在地银行业竞争程度的上升对于母公司委托贷款的挤出, 母公司的财务风险下降。

七、 研究结论与政策启示

本文手工收集了我国上市公司2007 ~ 2021年的委托贷款数据, 以银行分支机构扩张作为银行业竞争程度的衡量基础, 考察了其对母公司向子公司发放委托贷款规模的影响, 并进一步探索了宏观环境因素及借贷双方特征对主要结论的边际影响。研究发现: 子公司所在地银行业竞争加剧使得母公司向子公司发放的委托贷款规模变小; 子公司所在地银行业竞争程度对母公司委托贷款发放的挤出效应在货币政策较为宽松、 子公司规模较大及非污染行业、 母公司经营风险较大的组别更明显; 银行业竞争加剧不仅挤出了子公司对母公司的委托贷款需求, 还通过提升子公司的独立负债能力, 使得母公司的财务风险得到缓释。

本文的结论具有显见的政策启示。一是从政策制定者角度看, 其对于间接融资体制改革应秉持“循序渐进、 积极有为”的态度。政策制定者应认识到银行业竞争格局变动经由宏观金融环境对微观企业行为产生影响是一个循序渐进的过程; 银行业竞争加剧对于信贷劣势企业的处境改善不是一蹴而就的, 这一过程中信贷劣势企业群体内部个体特质的殊异会使得其与银行建立互信关系的时长不一、 获取的信贷资源规模有所不同。但在此过程中, 政策制定者仍然能够通过改进筛选审核技术的方式加速潜力企业发掘和银企互信关系建立, 从而促进银行业竞争发挥积极的作用。二是从监管层角度看, 其对于影子银行的治理应秉承“对症下药、 疏堵结合”的思路。面对我国规模庞大的委托贷款潜藏的风险隐患, 其一方面需要依据委托贷款的特征对其进行分类拆解、 追根溯源, 从而针对不同类型的委托贷款制定适配的决策, 另一方面需要在处罚性法规的基础上辅以配套的疏导性政策。针对有发展潜力而囿于信贷歧视的子公司, 监管层可以在察觉现存融资体制缺漏的基础上, 通过疏通正式信贷渠道消解企业间资金融通在非正式信贷渠道的淤积。三是从企业集团母公司的角度看, 其应对企业集团中对母公司委托贷款存在较大需求的子公司给予更多的关注。一方面, 母公司可以通过为子公司提供借款担保等过渡形式帮助子公司清除对外负债存在的阻碍, 逐步增强子公司的独立负债能力; 另一方面, 母公司需要结合自身的投资机会及经营情况, 借助外部融资环境改善的机会卸去内化的风险承担、 释放占用资金, 从而实现企业集团整体的长足发展。

【 注 释 】

1 在本文所使用的样本数据中,委托贷款利率与同业银行贷款的差额的最大值为6.51%,最小值为-1.96%,其中有48.67%的樣本利率差值小于0,即有48.67%的母公司以小于或等于银行同期利率的利率向子公司发放委托贷款。

2 母公司委托贷款发放后子公司违约并非只存在理论层面的可能性。如:粤传媒(股票代码:002181)于2009年起诉其控股子公司广东公明景业印务有限公司,要求其偿付向其发放的总计3000万元委托贷款本息及逾期罚息;宜通世纪(股票代码:300310)于2018年起诉其全资子公司深圳市倍泰健康测量分析技术有限公司,要求其偿付向其发放的总计7000万元委托贷款本息及逾期罚息。

【 主 要 参 考 文 献 】

白俊,孙云云,刘倩.经济政策不确定性与委托贷款供给:“明哲保身”还是“行崄侥幸”[ J].金融经济学研究,2020(6):107 ~ 126.

蔡竞,董艳.银行业竞争与企业创新——来自中国工业企业的经验证据[ J].金融研究,2016(11):96 ~ 111.

戴静,杨筝,刘贯春等.银行业竞争、创新资源配置和企业创新产出——基于中国工业企业的经验证据[ J].金融研究,2020(2):51 ~ 70.

邓路,刘瑞琪,廖明情.宏观环境、所有制与公司超额银行借款[ J].管理世界,2016(9):149 ~ 160.

丁杰,李仲飞,黄金波.绿色信贷政策能够促进企业绿色创新吗?——基于政策效应分化的视角[ J].金融研究,2022(12):55 ~ 73.

杜立,钱雪松.影子银行、信贷传导与货币政策有效性——基于上市公司委托贷款微观视角的经验证据[ J].中国工业经济,2021(8):152 ~ 170.

杜立,屈伸,钱雪松等.地理距离、契约设计与企业内部资本市场借贷风险防控——来自中国企业集团内部借贷交易的证据[ J].金融研究,2020(8): 130 ~ 148.

方芳,蔡卫星.银行业竞争与企业成长:来自工业企业的经验证据[ J].管理世界,2016(7):63 ~ 75.

黄俊,陈信元,张天舒.公司经营绩效传染效应的研究[ J].管理世界,2013(3):111 ~ 118.

姜付秀,蔡文婧,蔡欣妮等.银行竞争的微观效应:来自融资约束的经验证据[ J].经济研究,2019(6):72 ~ 88.

林毅夫,孙希芳.银行业结构与经济增长[ J].经济研究,2008(9):31 ~ 45.

刘培森,温涛.银行业竞争与企业研发投入效应——基于企业异质性的分组检验[ J].财经问题研究,2021(4): 56 ~ 66.

陆正飞,杨德明.商业信用:替代性融资,还是买方市场?[ J].管理世界,2011(4):6 ~ 14+45.

彭建刚,王舒军,关天宇.利率市场化导致商业银行利差缩窄吗?——来自中国银行业的经验证据[ J].金融研究,2016(7):48 ~ 63.

钱雪松,袁梦婷,孔东民.股权关联影响了企业间信贷价格吗——基于我国上市公司委托贷款数据的经验分析[ J].金融研究,2013(9):165 ~ 179.

盛斌,王浩.银行分支机构扩张与企业出口国内附加值率——基于金融供给地理结构的视角[ J].中国工业经济,2022(2):99 ~ 117.

盛明泉,汪顺.银行业竞争与微观企业资本结构动态调整[ J].财经论丛,2017(11):53 ~ 62.

谭洪涛,陈瑶.集团内部权力配置与企业创新——基于权力细分的对比研究[ J].中国工业经济,2019(12):134 ~ 151.

佟岩,李鑫,钟凯.企业集团债券集中管理与信用利差[J/OL].南开管理评论:1-28[2023-05-16].http://kns.cnki.net/kcms/detail/12.1288.F.20220506.

1816.002.html.

佟岩,李鑫.银行业竞争与企业集团母子公司对外借款决策[ J].中国软科学,2021(3):105 ~ 123.

万良勇,魏明海.集团内部资本市场、银行债务与债权人保护——来自中国上市公司的经验证据[ J].南方经济,2009(1):54 ~ 63.

王红建,杨筝,阮刚铭等.放松利率管制,过度负债与债务期限结构[ J].金融研究,2018(2):100 ~ 117.

王竹泉,王贞洁,李静.经营风险与营运资金融资决策[ J].会计研究,2017(5):60 ~ 67+97.

夏子航,馬忠,陈登彪.债务分布与企业风险承担——基于投资效率的中介效应检验[ J].南开管理评论,2015(6):90 ~ 100.

张杰,郑文平,新夫.中国的银行管制放松、结构性竞争和企业创新[ J].中国工业经济,2017(10):118 ~ 136.

张金清,阚细兵.银行业竞争能缓解中小企业融资约束吗?[ J].经济与管理研究,2018(4):42 ~ 54.

张璇,李子健,李春涛.银行业竞争、融资约束与企业创新——中国工业企业的经验证据[ J].金融研究,2019(10):98 ~ 116.

张一林,林毅夫,龚强.企业规模、银行规模与最优银行业结构——基于新结构经济学的视角[ J].管理世界,2019(3):31 ~ 47+206.

Altman E. I.. Financial ratios, discriminant analysis and the prediction of corporate bankruptcy[ J]. The Journal of Finance,1968(4):589 ~ 609.

Besanko D., Thakor A. V.. Banking deregulation: Allocational consequen-ces of relaxing entry barriers[ J]. Journal of Banking & Finance,1992(5):909 ~ 32.

Chong T. T., Lu L., Ongena S.. Does banking competition alleviate or worsen credit constraints faced by small- and medium-sized enterprises? Evidence from China[ J]. Journal of Banking and Finance,2013(9):3412 ~ 3424.

Guzman M. G.. Bank structure, capital accumulation and growth: A simple macroeconomic model[ J]. Economic Theory,2000(2):421 ~ 455.

Petersen A., Rajan G.. The effect of credit market competition on lending relationships[ J]. The Quarterly Journal of Economics,1995(2):407 ~ 443.

Shaffer S.. The winner's curse in banking[ J]. Journal of Financial Intermedia-tion,1998(4):359 ~ 392.

【作者单位】1.石河子大学经济与管理学院, 新疆石河子 832000;2.石河子大学公司治理与管理创新研究中心, 新疆石河子 832000