农业保险保障水平与农业收入的“倒U型”关系

——基于农业产业融合视角

2024-02-05陈盛伟

魏 超,陈盛伟,牛 浩,李 政

(1.山东农业大学 经济管理学院,山东 泰安 271018; 2.山东理工大学 经济学院,山东 淄博 255000)

收入问题是“三农”领域的核心问题,提高农民收入是实现共同富裕目标的必然要求,也是实现中国式现代化的关键任务。2022年10月,习近平总书记在党的二十大报告中强调,全面推进乡村振兴,拓宽农民增收致富渠道。从收入结构来看,2022年全国农村居民家庭经营净收入在农民收入中的占比为34.63%,仅次于工资性收入的41.96%[1],这说明农业生产经营仍是农民收入的重要来源,农业增收仍是农民增收的关键路径。从增收渠道来看,农业提质、增效是农业增收的必由之路[2]。通过推动乡村产业高质量发展来实现农业收入水平的提高是产业振兴的核心任务;但是,农业具有天然的弱质属性,农业生产极易受到各方面风险的冲击,特别是在气候变化加剧、动植物疫病频发、国际贸易争端加剧等现实约束下,我国农业生产经营愈发面临自然与市场的双重风险威胁。在此背景下,加快发展和推广农业保险,提高农业生产经营的风险抵抗能力,是产业振兴的必备前提[3],也是农业增收的重要保障[4]。

根据财政部官网公开数据整理可得,自政策性农业保险实施以来,我国农业保险保费规模由2007年的51.84亿元增长至2022年的1 192亿元,参保户次从0.5亿户增加至1.67亿户,提供的风险保障金额也由0.11万亿元上升至5.46万亿元。2019年5月,中央全面深化改革委员会第八次会议审议通过了《关于加快农业保险高质量发展的指导意见》,指出“要更好地满足‘三农’领域日益增长的风险保障需求,实现产业有保障、农民得实惠”。这标志着我国农业保险迈入高质量发展新时期,也意味着农业保险将在促进乡村振兴、推动农民增收中发挥更大的功能与作用[5]。那么,农业保险是否促进了农业增收?是否推动了农业产业发展?其内在的作用机制是什么?这是本文要研究和回答的核心问题。

关于农业保险的增收功能,学界存在一定的分歧。部分学者认为,农业保险通过提供风险保障[6]、引导生产要素配置[7]、带动非农就业[8]等显著提高了农民收入,并且农业保险对粮食作物的增收效果要优于经济作物[9],对年轻农户、规模农户的增收作用更明显[10]。但也有学者得出了相反的结论,他们认为农业保险在增加农业产出的同时降低了农产品的价格[11],还引致了减少管理投入等道德风险行为[12],再加上保障水平仅能“保成本”[13],对农户收入产生了抑制作用[14]。此外,还有学者提出,农业保险对农户收入的影响取决于灾前负效应和灾后正效应[15],农业保险能够保障农业经营收入,但对总收入保障失效[16]。石文香等[17]的研究显示,当农业收入超过一定门槛时,农业保险的增收效应才会显著。

本研究认为,将农业保险对农户收入的影响简单假设为线性的,而忽略其复杂的且更符合实际的非线性关系,是造成上述分歧的主要原因。鉴于此,本文基于2008—2020年的省域面板数据,考查了农业保险保障水平对农业收入的非线性影响,探讨了其内部逻辑与作用机制,旨在为我国农业保险的优化改革和高质量发展提供决策依据,为农业保险助力农民增收贡献实证经验。本研究可能的边际贡献在于:第一,从宏观层面证实了农业保险保障水平对农业收入的“倒U型”影响,解释了学界存在的分歧;第二,从农业产业发展的视角切入,实证检验了农业产业融合在农业保险保障水平促进农业增收的机制中显著的中介效应。本研究致力于为我国农业保险的优化改革和高质量发展提供决策依据,为农业保险助力农民增收贡献实证经验。

1 理论分析

从已有研究和实践经验来看,农业保险与农业收入之间的作用机制较为复杂,难以对二者的关系做出直观、准确的判断。基于此,我们参考任天驰等[6]的处理经验,将农业收入分解为农业劳动生产率与农业劳动投入的乘积。农业劳动生产率与农业生产投资密切相关(农户的农业生产投资越大,农业劳动生产率越高),基于此,我们在假设农业劳动投入不变的情况下,从农业生产投资的视角切入,以此来探讨农业保险保障水平与农业收入之间的作用关系。

从预期效用的角度来讲,由于资本实力差、受教育程度低、农业弱质性等因素,农户多为风险厌恶者,会为了避免或减少风险而对农业生产投资采取谨慎的态度。当农户投保之后,农业保险的风险保障功能会在一定程度上覆盖农业生产投资的沉没成本[6],提高预期收益水平,进而激励农户加大土地、资本、技术等的投入[7],在提高劳动生产率的基础上实现农业收入水平的提升。同时,农业风险保障也增强了农户的履约还贷能力,提高了银行授信、贷款的倾向度[18],减轻了农业生产资金约束,在推动农业规模化、专业化、机械化发展的同时促进了农业增收。不过,农户作为理性的“经济人”,具有谋求预期效用最大化的“惯性”,随着保障水平的不断提升,当达到农户道德风险的拐点时,农户的机会主义行为会得到释放,从而减少管理要素、增产类化学要素等的投入[12],在降低劳动生产率的基础上抑制农业增收。在农户分化背景下,保障水平的提高也会激励家庭劳动力资源的非农化转移[19],这将进一步降低农业收入在家庭总收入中的比例,不利于农业增收。总的来讲,农业保险保障水平对农业收入的影响大体上呈现“保障水平提升→农业生产投资增加、农业劳动生产率提高→农业收入水平上升”,以及跨越农户道德风险拐点之后的“保障水平提升→农业生产投资减少、农业劳动生产率降低→农业收入水平下降”的状态。基于此,提出研究假设H1:农业保险保障水平对农业收入存在非线性影响,随着保障水平的提升呈现“倒U型”变化。

农业产业融合是指通过技术改革、体制创新、要素重组等方式,推动农业生产、加工、销售的整合集成,实现农业产业链延伸、多功能性拓展和产业功能转型[20-21]。在此过程中,农业保险的风险保障功能主要从3个方面对农业产业融合起到促进作用:第一,生产环节是农业产业融合的起点,农业保险为农业生产提供风险保障,能够有效应对自然灾害和市场风险的冲击,促进农业生产环节的稳定、高效产出,从而在筑牢农业产业融合发展根基的基础上助推其发展。第二,相对于传统单一环节的农业生产经营而言,农业产业融合的技术密集程度更高,需要更多的资金投入来支持其发展,而农业保险具有的融资、增信功能[18],能够帮助产业融合主体获取必要的启动资金。第三,目前农险市场上的农产品安全质量责任保险、农业贷款保证保险、农村信用保证保险等产品,在一定程度上提高了农业产业链条的抗风险能力[22],加速了产业融合进程。与此同时,农业产业的融合发展通过农业产业链的整合与价值链的提升,能够在提升生产效率、节约生产成本、提高农产品附加值的基础上[20],让农户共享增值收益,促进农业收入水平的提高。基于此,提出研究假设H2:农业产业融合在农业保险保障水平提高农业收入的机制中发挥中介效应。

2 研究设计

2.1 估计策略

2.1.1 基准模型

为了考查农业保险保障水平对农业收入的影响,构建如下面板回归模型:

(1)

式(1)中:Iit表示i省份第t年的农业收入;Sit代表i省份第t年的农业保险保障水平;Cit为一系列控制变量;β0、β1、βk为待估系数;μi和γt分别代表模型不可观测的地区效应和时间效应;εit为随机误差项。

为了进一步验证农业保险保障水平对农业收入的“倒U型”影响,在式(1)的基础上引入农业保险保障水平的二次项:

(2)

2.1.2 中介效应模型

为了验证农业产业融合在农业保险保障水平影响农业收入中的中介效应,在式(1)的基础上构建中介效应模型:

(3)

(4)

式(3)、(4)中:Nit为农业产业融合指数;a、b、d皆为待估参数。另外,考虑到逐步回归法检验力较低的弊端,本文进一步采用Bootstrap方法对农业产业融合的中介效应进行复核检验,设置Bootstrap样本量为5 000,偏差校正后的置信区间水平为95%。

2.2 变量选取

2.2.1 因变量

选取农业经营净收入作为因变量。借鉴黄颖等[7]的研究成果,选取“农村居民家庭经营净收入”这一指标来衡量农业经营净收入。从统计的角度来讲,该指标6成以上来自农业生产经营活动[1],能够较为充分地反映农户的农业经营收入水平。

2.2.2 核心自变量

选取农业保险保障水平(用种植业保险总保额与农业总产值的比值来表征)作为核心自变量来衡量农业保险的发展状况,农业保险保障水平越高,说明农业生产经营的风险保障能力越强。

2.2.3 中介变量

选取农业产业融合指数作为中介变量。农业产业融合是一个多主体参与、多利益联结的过程,无法用单一的指标来衡量。在参照李晓龙等[23]、谭燕芝等[24]研究成果的基础上,从农业产业链延伸、农业多功能性扩展、农业与服务业融合3个维度构建农业产业融合综合评价体系(表1)。

表1 农业产业融合综合评价体系

在测算农业产业融合指数之前,先采用极差标准化分别对正向指标和负向指标进行无量纲处理:

(5)

(6)

式(5)、(6)中:xij和Uij分别表示第i个省份第j项指标在处理前、后的值;xj-max和xj-min分别为样本省份中第j项指标的最大值和最小值。

然后,利用线性加权公式计算各省份的农业产业融合指数:

(7)

式(7)中wj为第j项指标的权重。

2.2.4 控制变量

本文控制了影响农业收入的其他因素,具体包括:1)支农力度,用地方财政农林水事务支出与农林牧渔业总产值之比表示;2)产业结构,用农林牧渔业总产值与GDP之比衡量;3)自然灾害,用成灾面积与农作物播种总面积之比表示;4)农村固定投资,用农林牧渔业全社会固定资产投资额表示;5)农户受益率,用理赔受益户次与参保户次之比来衡量。

2.3 数据来源

因西藏、香港、澳门、台湾数据缺失严重,兹选取2008—2020年我国除上述地区外的30个省份的种植业保险及其他相关变量的面板数据进行分析。种植业保险的原始数据来源于《中国保险年鉴》、中国银行保险监督管理委员会农业保险业务统计表。考虑到宏观数据的异常值对估计结果准确性的影响,本文先对种植业保险保障水平进行了左右5%的替换型缩尾处理,然后再进行分析。其他变量的原始数据来源于《中国统计年鉴》《中国农村统计年鉴》《中国农产品加工业年鉴》,及全国温室数据系统、EPS数据库、CSMAR数据库等,个别缺失的数据利用插补法进行处理。为了减少异方差的影响,本文对农业经营净收入进行了取自然对数的变换处理。将变量的描述性统计结果整理于表2。

表2 变量的描述性统计

3 实证分析

3.1 基准回归

为了验证农业保险保障水平对农业收入的“倒U型”影响,利用Stata 16.0软件分别基于式(1)和(2)进行回归估计(分别对应于回归1和回归2),回归方程的VIF值分别为1.36和4.55,均小于10,说明模型不存在严重的多重共线性问题。Hausman模型选择检验的结果表明,各方程均在1%的显著性水平上拒绝了原假设,故选用固定效应模型(FE)进行估计,将结果整理于表3。从估计结果来看,当不引入农业保险保障水平的二次项(S2)时,农业保险保障水平(S)在1%的检验水平上拒绝了原假设,估计系数为0.637。当引入S2时,S在1%的检验水平上显著为正,S2在1%的显著水平上拒绝了原假设,但估计系数为负,说明农业保险保障水平与农业收入存在明显的“倒U型”关系,证明了前文的研究假设H1。经过计算,农业保险保障水平的拐点值为83.09%,即当农业保险保障水平小于83.09%时,农业保险对农业收入存在促进作用;当农业保险保障水平跨越拐点值83.09%时,农业保险对农业收入的影响由促进转为抑制。从我国农业保险的运行实际来看,目前农业保险保障水平还远未达到拐点值,仍处于“提标”发展期,在未来一段时期内仍会对农业收入持续起到“边际效用递增”的促进作用。这一结果说明,加快农业保险的发展、提高农业生产经营的风险保障程度,仍是当前以及未来一段时期内推动农业增收的重要渠道。

表3 基准回归结果

此外,财政支农在1%的检验水平上显著为正,说明各级财政的投入是推动农业增收的重要动力;产业结构和自然灾害均在1%的显著水平上抑制了农业收入,说明农林牧渔业占比高,经济发展水平低,对农业的资源倾斜和技术支持相对越少,不利于农业增收;而自然灾害也势必会对农业收入产生不利影响。农户受益率通过了5%的显著性检验,可能的解释是:农户的受益率越高,说明获得保险赔款的频次和额度越多,从而有更多的保险资金投入到农业生产恢复中,在减轻农户经济负担的同时助力了农业增收。

3.2 内生性处理

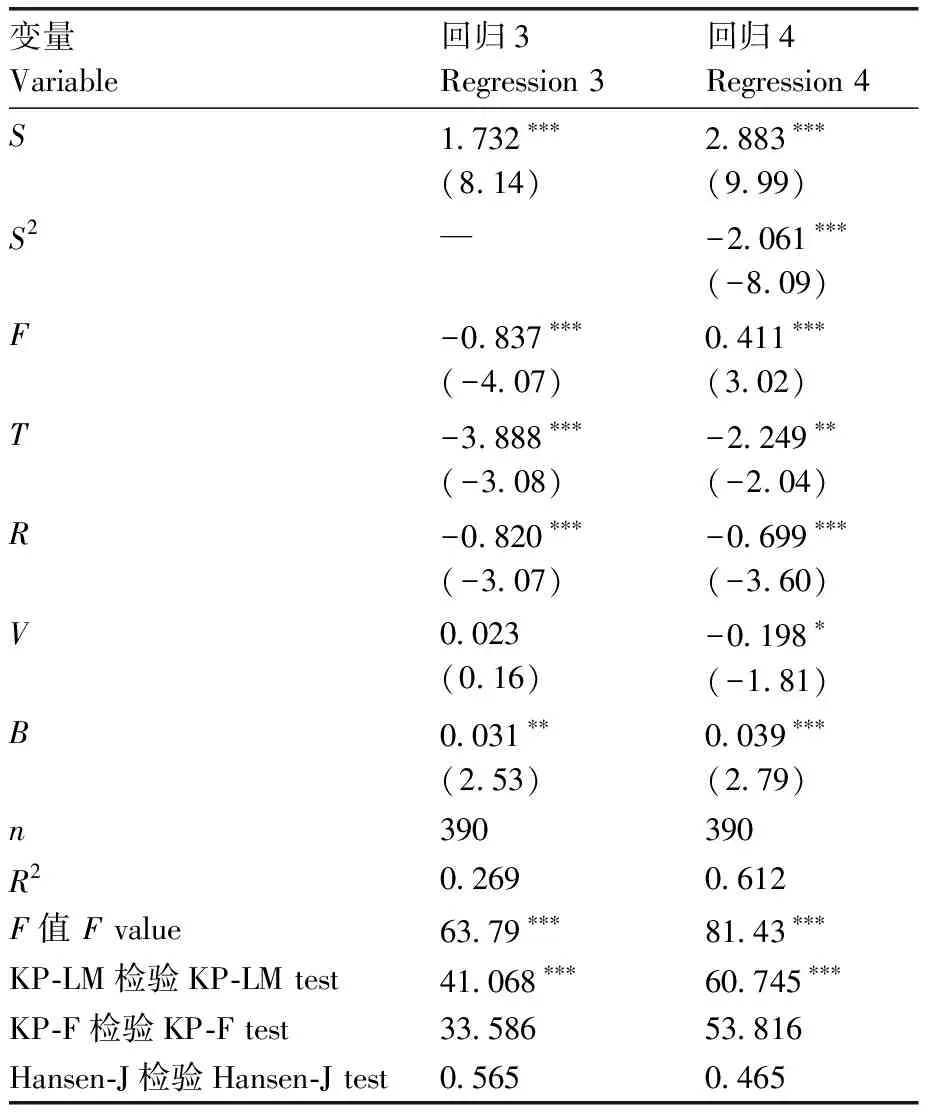

由于农业保险与农业收入二者之间存在一定的双向因果关系,即收入水平的上升可能会刺激农户的投保意愿,导致模型存在一定的内生性风险。为了缓解模型的内生性,本文选取农险保费收入占保险业原保费收入的比重、农险市场竞争指数作为工具变量,利用Ⅳ-2SLS法重新基于式(1)和式(2)进行估计(分别对应于回归3和回归4)。其中,农业保险在地区保险业中的地位(以农险保费收入占保险业原保费收入的比重表征)和农险市场的竞争水平(以农险市场竞争指数表征)与农险保障水平存在一定的关联性,但对农业经营净收入并无直接的影响,符合工具变量与因变量外生、与内生变量相关的选取原则。

农险市场竞争指数(H)的计算公式为

(8)

式(8)中:下标i表示第i个保险公司;下标t表示第t年;n表示某省份的保险公司数量;Xt表示该省份在第t年的农险保费收入;Xit表示该省份第i个保险公司在第t年的农险保费收入。

回归3和回归4中,工具变量的KP-LM检验值分别为41.068和60.745(表4),均在1%的显著水平上拒绝了工具变量不可识别的原假设;KP-F检验值分别为33.586和53.816,均大于10%的经验临界值19.93,拒绝了弱工具变量的原假设;Hansen-J检验的P值大于0.1,接受了工具变量外生性的原假设。总的来看,在加入了工具变量之后,S在1%的检验水平上显著为正,S2在1%的检验水平上显著为负,控制变量的回归系数和显著性与基准回归的结果基本一致。这说明,本研究得到的农业保险保障水平与农业收入的“倒U型”关系是可信服的。

表4 内生性处理的估计结果

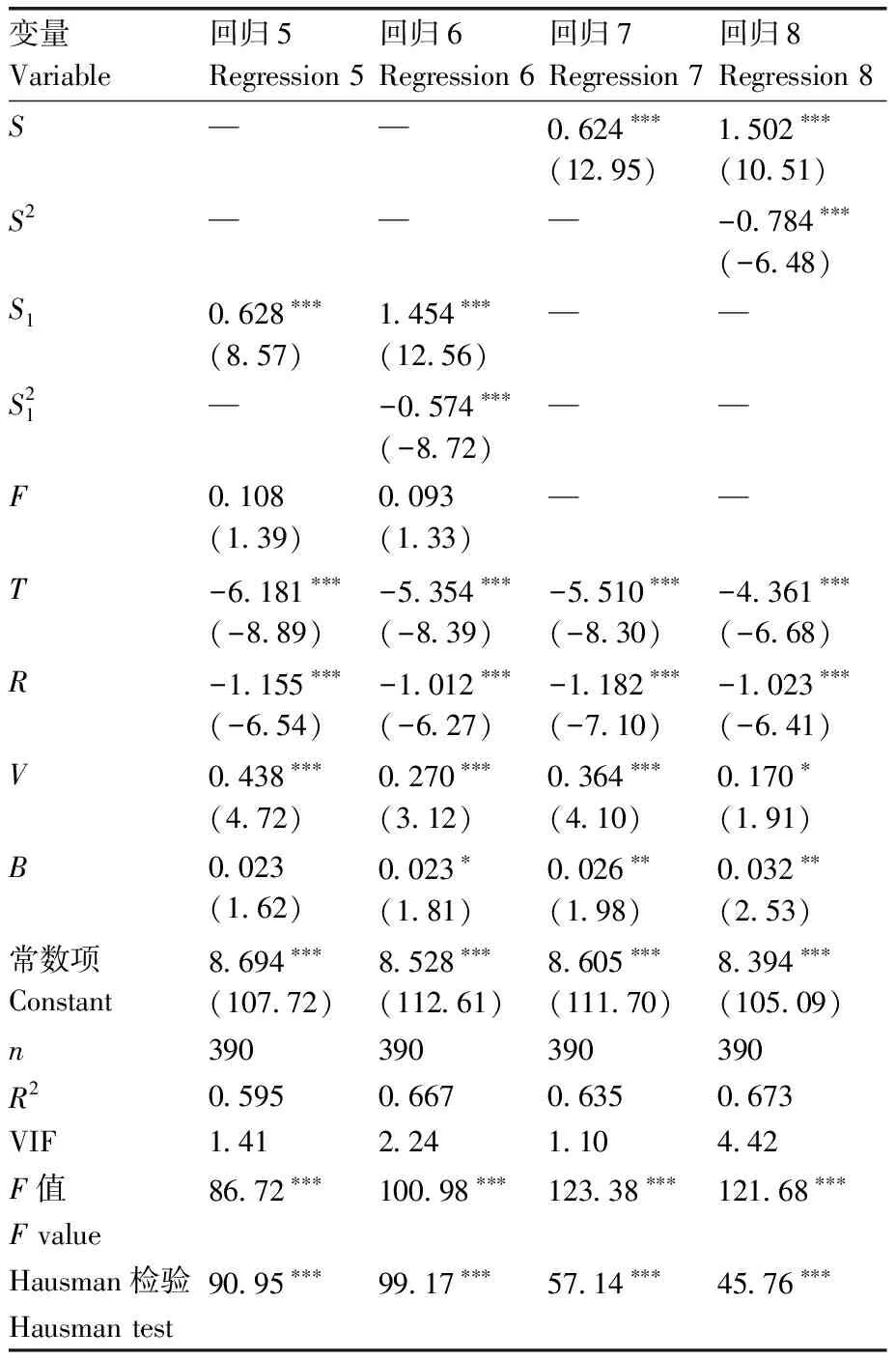

3.3 稳健性检验

表5 稳健性检验结果

3.4 中介效应检验

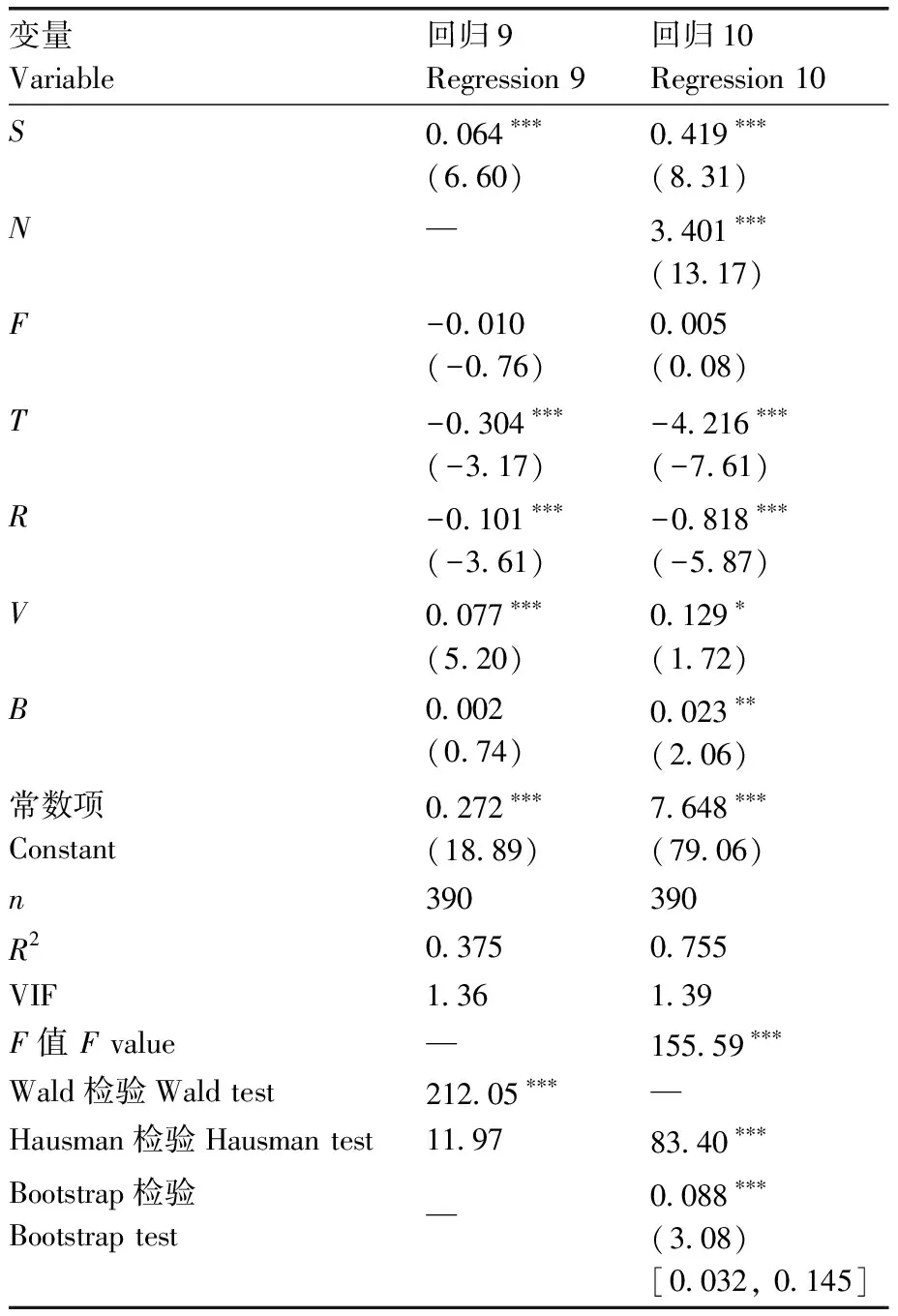

依据前文的估计策略,本部分将探讨农业产业融合在农业保险保障水平影响农业收入中的中介作用。Hausman模型的选择检验结果显示,式(3)接受了原假设,故采用随机效应模型(RE)进行估计(对应于回归9);式(4)在1%的显著水平上拒绝了原假设,故采用固定效应模型(FE)进行估计(对应于回归10)。

回归9的结果显示,S在1%的显著水平上拒绝了原假设,估计系数为0.064(表6)。这与前文的理论预期相一致,说明农业保险通过提供风险保障和损失补偿,提高了农业生产经营的稳定性,并且增信、担保功能的发挥在一定程度上解决了融资难的问题,促进了农业产业融合发展。

表6 中介效应检验结果

回归10的估计结果显示,S和N均在1%的显著水平上提高了农业经营净收入,S的估计系数为0.419,比单独回归时明显减小,这印证了农业产业融合在农业保险影响农业收入的机制中发挥了中介效应。另外,Bootstrap检验结果显示,农业产业融合间接效应的置信区间不包含0,通过了1%的显著性检验,支持农业产业融合发挥了部分中介效应的结论,中介效应占比为82.24%(间接效应为0.088,总效应为0.107)。由此可见,农业保险通过促进农业产业融合实现了农业经营净收入的增长。从本质上讲,农业产业融合是一种劳动生产率的提升,能够通过延伸产业链条、加快技术升级等途径,提高农业生产效率和农产品的附加值,进一步增强农户的议价能力和农产品的竞争力,对农业增收具有积极作用。

4 结论与启示

本文利用2008—2020年30个省份的面板数据,研究了农业保险保障水平对农业收入的影响效果及机制路径,主要研究结论包括:1)农业保险保障水平对农业收入的影响是非线性的,具有稳健的“倒U型”关系,当保障水平小于拐点值83.09%时,农业保险促进了农业增收,而当保障水平跨越拐点值83.09%时,农业保险抑制了农业增收;2)农业产业融合在农业保险保障水平促进农业增收的机制中发挥了显著的中介效应,中介效应占比为82.24%。

基于本文的核心研究结论,为了提高农业保险增收的稳定性、持续性,我国农险市场可从以下两个方面进行调整和改革。

第一,加快农险产品创新和保险责任扩充,拓宽农业增收渠道。一是契合新型农业经营主体、农产品加工企业等产融主体的风险保障需求,加快“一揽子”保险、贷款保证保险、专利保险等新险种的研发;二是依据农业产业链上中下游的风险敞口,拓宽农险产品的保险责任范围,将产品质量、农机设施、企业信用等纳入保障范围,真正实现为农业全产业链提供风险保障;三是各级财政部门应对保险公司的研发费用、管理费用等给予一定的补贴,并适时将新险种纳入保费补贴的范畴,加快落地和推广。

第二,加快农业保险“增品、提标、扩面”,强化农业增收动力。首先,将具有一定生产规模和品牌影响力的地方特色农产品保险及时纳入中央和省级财政奖补范围,扩大相应险种的覆盖面,推动地方特色产业的发展;其次,各级财政部门应分级调整费率、细化补贴比例,加大对农业保险的支持力度,以减轻农户的支出负担;再次,加快推进三大粮食作物完全成本保险和收入保险在非主产区产粮大县的全覆盖,真正实现农业保险由“保成本”到“保收入”的跨越式发展。