企业股权结构变更的短期财务影响研究

——以泸州老窖为例

2024-01-27黑龙江大学

石 珊 黑龙江大学

一、引言

股权结构是公司治理的基础,影响公司的经营管理和权力分配,与财务状况和经营绩效息息相关。股权结构包括股权集中度、股权制衡度以及股东性质三个层面,国内外学者从不同层面探究股权结构变更的经济后果,但未能达成一致结论。依据委托代理理论,股权集中度较高会产生严重的第二类代理问题,即控股股东或大股东为追求自身利益最大化,侵占中小股东利益。然而在“一股独大”的股权结构下,大股东对公司具有较高控制权,能够有效减少控制权争夺对公司治理的不利影响。且当企业陷入经营困境时,大股东会基于对自身利益的考量予以帮助,协助企业走出困境。而相对分散的股权结构,各股东之间相互约束,相互监督,减少了第二类代理问题,但股东之间相互制约,可能导致经营目标不易达成一致,减慢决策速度,降低企业经营效率。此外,在股权相对分散,股东之间相互牵制的情况下,国有控股股东的存在一方面使企业更容易得到政府扶持,能享受更多优惠政策;另一方面可能由于政府为其长期借款做出“隐形的担保”而长期以高负债模式运行,面临较高的财务风险。综上所述,通过理论分析股权集中度与股权制衡情况对企业财务状况的影响很难得出一致结论,因此本文通过案例分析法,选择在短时间内股权集中度与股权制衡情况先后发生变化的企业,分析二者对企业短期财务状况的影响。

我国酿酒行业中,茅台、五粮液与泸州老窖等老牌国企普遍存在“国有控股”与“一股独大”的股权结构。其中,泸州老窖被选为推进落实混合所有制改革的重点企业,也是实行“政企分离”的典型案例。其完整经历混合所有制改革的三大阶段,在此期间,股权集中度、股权制衡度及制衡股东性质先后发生较大变化,股权结构变更过程完整,变更信息更易获取且相对全面。此外,泸州老窖如今仍是上市公司,数据披露相对完整,因此,本文选择泸州老窖为研究案例,分析其股权结构变更过程,通过对比变更前后数据,探究股权集中度、股权制衡度以及国有股东的退出对泸州老窖短期财务状况的影响。

二、案例分析

1.基本情况

泸州老窖股份有限公司,简称泸州老窖,前身为1950 年建成的泸州老窖酒厂,1993 年经四川省经济体制改革委员会批准,由泸州老窖酒厂以其经营性资产独家发起以募集方式设立股份有限公司,并且次年在深交所上市。其主营业务为泸州老窖系列酒的生产与销售,经过不断经营与发展,其知名度逐渐提高,逐步成长为仅次于五粮液和茅台的高端白酒品牌。

2.股权结构变更

在混合所有制改革背景下,泸州老窖作为老牌国有企业,成为改革重点对象,通过梳理股权结构变化过程,可将其股权结构变更大致划分为以下三个阶段:

第一阶段:股权高度集中阶段。泸州老窖自1993 年上市以来,仅由国有资产监督管理委员会一方持股69.56%,股权结构十分稳定且高度集中,经营决策权完全归属国有资本。从2006 年初开始,步入混合所有制改革第一阶段,主要体现为泸州市国有资产管理局开始多次减持,至2007年2 月,一年内持股比例共下降16.04%,已经从最初的69.56%下降至53.52%,但仍以绝对优势占据第一大股东身份,拥有泸州老窖的绝对控制权。

第二阶段:股权相对分散阶段。2009 年,随着混合所有制改革程度进一步深化,当地政府推进“政企分开”政策的实施。经国务院国有资产监督管理委员会批准,泸州市国资委继续减少持有比例,将持有的泸州老窖股份的21.52%无偿转让给泸州老窖集团有限责任公司,泸州市兴泸投资集团有限公司则收到其划转的20.08%的股份,泸州市国资委共划转41.60%的股份。此次减持结束后,至2009 年9 月,泸州市政府国有监督管理委员会持股比例大幅下降,仅占比11.92%,泸州老窖集团有限责任公司则凭借此次股权划转,以21.52%的持股比例成为第一大股东,泸州市兴泸投资集团有限公司以20.23%成为第二大控股股东。至此,泸州老窖面临的国有资本“一股独大”的局面被打破,非国有资本引入初步完成,进入股权相对分散的阶段,各股东相互制衡,非国有股东开始参与企业经营管理。

第三阶段:国有股东退出阶段。2014 年4 月,股东持股结构再次发生变化,国有股权再次划转,泸州市国有资产监督管理委员会持股比例直接由11.92%降至4.01%,一直持续到2016 年6 月,并于2017 年7 月,进一步下降至0.08%,逐渐退出泸州老窖股东名单。至此,泸州国资委从最初绝对控股第一大股东逐渐淡出前十大股东之列,直至国有资本彻底退出,仅余非国有股东相互制衡,经营管理权也从政府转移至企业。

综上,泸州老窖集团有限责任公司的股权结构变化共有两个重要时间点。分别是:2009 年9 月股权集中度的变化,由国有高度集中控股转为“三足鼎立”相互制衡的相对分散股权结构;以及2017 年7 月,国有股权持股比例持续下降至0.08%,且在2018 年控股人名单上未再出现泸州市国有资产监督管理委员会,国有股东参与制衡转变为非国有股东之间相互制衡。

3.数据选取

依据上述梳理,本文选取两个重要时间点2009 年及2017 年前后两年的数据,分析股权结构变更对泸州老窖短期财务状况产生的影响。其中,通过对比2007—2011年年末合并财务报表数据,研究股权集中度与股权制衡度变化对泸州老窖的短期财务影响。选取2015—2019 年年末合并财务报表数据,研究制衡股东性质的变化对泸州老窖短期财务状况的影响。

此外,本文选择从盈利能力、偿债能力以及营运能力三个方面分析企业财务状况,每个方面选取两个财务指标作为衡量标准。其中,选择净资产收益率和资产报酬率衡量企业盈利能力,资产负债率和流动比率衡量企业偿债能力,存货周转率和应收账款周转率衡量企业营运能力。

4.股权集中度与股权制衡度对企业短期财务状况影响

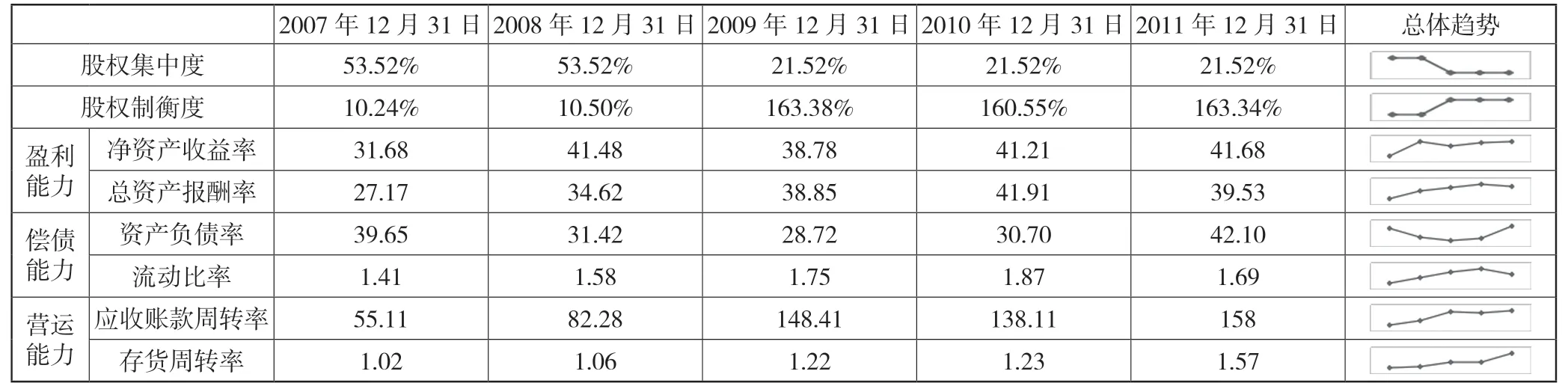

为更直观反映泸州老窖两次股权结构变更情况,本文借鉴前人研究,选择第一大股东持股比例衡量企业股权集中度,第一大股东持股比例越高,股权越集中;反之,则企业股权越分散。选择第二至第五大股东持股比例之和与第一大股东持股比例的比值,即Z 指数衡量股权制衡度,Z 值越高,股权制衡度越高;反之股权制衡度越低。泸州老窖2007 年至2011 年股权集中度与股权制衡度及各项财务指标数据如表1。

表1 泸州老窖各项指标数值

2009 年泸州老窖经历第一次股权结构变更,国有股东持续减持导致企业股权集中度与股权制衡度均发生显著变化。表1 中数据显示,股权集中度由53.52%降至21.52%,由“一股独大”的高度集中化股权模式转变为相对分散的股权结构。与此同时,通过国有股东将持有股权无偿划转至非国有股东的方式引入非国有股东,促使企业股权制衡度由10.50%大幅上升至163.38%。本文将从盈利能力、偿债能力以及营运能力三个角度,分析股权集中度与股权制衡度变化对企业财务状况造成的影响。

净资产收益率与总资产报酬率能够反映公司管理层资产管理以及资产运营的能力,从表1 数据可以看出,泸州老窖的这两项指标一直处于较高水平,虽然在股权结构变更时有一定波动,但变更后,一直呈现稳步上升趋势。由此可见,降低股权集中度,使股权结构趋于分散,同时引入非国有股东,提高股权制衡度,有利于提升泸州老窖盈利能力。

企业资产负债率通常保持40%~60%较为合适,以2009 年股权结构变更为分界点,变更前泸州老窖的资产负债率一直处于较低水平。一方面说明企业在变更前面临较低财务风险,但同时说明企业并未充分利用财务杠杆增加获利能力。而股权结构改变后,资产负债率水平刚好处于较合适的区间内,更有利于实现风险和收益的平衡。此外,通过对比股权集中度及股权制衡度水平变更前后流动比率数据,可以得出,股权集中度降低、股权制衡度提升有利于企业偿债能力的提高。

2007—2011 年,企业存货周转率一直低于标准值3,考虑到泸州老窖连续几年的存货周转率均远低于均值可能是受行业性质影响,本文选取与其同等水平的酿酒类企业五粮液2008 年至2010 年连续三年的存货周转率作为参照,五粮液这三年的存货周转率依次为1.86、1.39 和1.22,均值为1.49,与泸州老窖的存货周转率处于同一水平。由此可见,存货周转率异常应当与其行业特质有关。总体而言,泸州老窖的存货周转速度较慢,可能存在存货积压情况,这种情况往往会占用较多资金,降低资金利用效率。在股权集中度较低,股东间实现相互制衡时,应收账款周转率与存货周转率相较于股权相对集中,存在“一股独大”情况时均有所提升,说明随着非国有股东参与制衡,股权集中度的降低,泸州老窖的营运能力水平不断提高。

综上所述,随着泸州老窖股权集中度逐渐降低,股权制衡度提升,企业的盈利能力、偿债能力以及营运能力水平均有所提高,财务状况随之改善。

5.制衡股东性质变化对企业短期财务状况的影响

泸州老窖2015—2019 年各项财务指标数据如表2 所示。

表2 泸州老窖各项财务指标数值

2017 年泸州老窖经历第二次股权结构变更,此时,泸州老窖集团有限责任公司与泸州市兴泸投资集团有限公司作为第一大股东和第二大股东,持有股权份额趋于稳定,因此,泸州老窖整体股权集中度基本维持稳定。由表2 数据可以得出,国有股东退出前两年,Z 指数有所下降,而当国有股东彻底退出后,Z 指数在小幅上涨后,逐渐回落。虽然股权制衡度随着国有资产管理委员会的减持与退出有所波动,但上下浮动较小,且一直维持120%左右的较高水平,在此阶段,股权集中度与股权制衡度均趋于稳定,对企业财务状况的影响有限。

而2015—2019 年,泸州老窖净资产收益率与总资产报酬率均稳步上升,说明国有股东逐渐退出,非国有股东之间相互制衡有利于企业盈利能力的提高。资产负债率整体仍低于正常范围,维持低水平资产负债率为债权人资金回收提供保障。但相较于国有股东参与经营管理,非国有股东实现相互约束后,资产负债率出现小幅度提升,说明企业管理层倾向于提高负债占比,拉高财务杠杆,提高资金利用能力。流动比率从3.59 逐渐回落至2.40,趋于正常水平。这两项指标说明控股股东性质的变更前后,泸州老窖的偿债能力一直保持良好水平。

应收账款周转率的社会平均值为7.8,优秀值为24.3,周转率越高,说明企业回款速度越快,周期越短,资金运转的效率越高。而表2 中泸州老窖应收账款周转率数据较为异常,因此,本文参考同行业、同水平企业五粮液及老白干的同期数据,其中,五粮液2016 年至2018年应收账款周转率分别为228.68、277.87 以及337.95,均值为281.5;老白干2016 年至2018 年应收账款周转率分别为6199.25、6888.88 以及280.51,均值为4456.21。两家企业的应收账款周转率同样显著高于社会平均值,说明该行业的应收账款周转率偏高,个别还会出现极端异常值。对比之下,应收账款周转率偏高应当与行业特性有关,而非受到国有控股股东的持股比例变化影响。

从国有股东与非国有股东相互制衡到国有股东逐步退出股东行列,泸州老窖的盈利能力水平显著提高,偿债能力维持良好水平,营运能力也有所提升。说明其进行的第二次股权变更,保留非国有股东相互制衡的局面,将经营管理由国家下放至企业,对企业短期财务状况产生积极影响。

三、结语

本文选择泸州老窖两次股权变更时间点前后数据,研究发现:首先,相较于股权结构高度集中化,引入非国有股东降低股权集中化程度,企业盈利能力、偿债能力以及营运能力均有所提高,股权集中度降低后,企业财务状况明显改善。其次,推动传统国企转型,形成相对分散且股东制衡度较高的股权结构,有利于优化企业经营模式,改善企业财务状况。最后,随着国有股东持股比例进一步降低,直至退出股东行列,泸州老窖盈利水平显著提高,企业营运能力有所改善,偿债能力能够维持良好水平,对企业短期财务状况产生有利影响。通过此次国有企业股份改革,国有资本退居幕后,将经营权力下放企业,对其短期财务状况产生积极影响,通过调整企业战略,提升市场竞争力,成功跻身白酒行业前列。