云南白药财务分析

2024-01-27李嘉仪黑龙江科技大学管理学院

李嘉仪 黑龙江科技大学管理学院

云南白药集团股份有限公司是我国云南省特有的老字号中成药企业,经过半个多世纪的发展,截至2021 年底,云南白药已成长为一家总销售收入超过300 亿元的大型企业,该企业业务范围广泛,涉及生产销售化学原料药、化学药物制剂、中成药、中药材、保健食品、饮料、医疗器械等,是云南省日化产品领域实力最强、品牌最优的大型企业。公司产品以云南白药系列和田七系列为主,产品种类丰富多样,其中云南白药牙膏、云南白药创可贴等都是老百姓耳熟能详的产品。作为行业领跑者,云南白药已经形成了以专利权和商业秘密为核心,以商标权和版权为外围的全面立体知识产权保护体系。

一、云南白药财务效率分析

1.偿债能力

(1) 流动比率分析。2018—2021 年云南白药流动比率一直保持在3 以上,高于行业均值1.8,此外还可以看出2019 年该指标上升幅度巨大,接近5∶1。一方面,是由于货币资金占流动资产的比率过高,导致云南白药的流动比率偏高。该企业货币资金在流动资产中占据了较大比重,大量现金无法得到有效利用,在一定程度上会影响企业的盈利水平;另一方面是由于库存积压过多,云南白药2018—2021 年存货占流动资产比分别为22.49%、26.28%、22.31%、18.41%,可以看出,存货也在很大程度上影响着云南白药的流动资产。如果积压的存货无法及时变现可能会给企业带来暂时性的现金短缺,从而影响企业的偿债能力。该种现象持续时间越长,越不利于公司的发展,因此过高的流动比率也应引起企业管理者的重视。

(2) 速动比率分析。医药行业2021 年该指标平均值为0.82,云南白药2018—2021 年的速动比率一直保持在2 以上,远高于行业均值,由此推断,该公司短期偿债风险较小。

(3) 资产负债率分析。该指标反映公司负债在资产总额中所占的比重。医药行业2021 年的资产负债率平均值为58.3%,该企业上述四年的资产负债率均低于行业均值。值得关注的是,2019 年的资产负债率低至23%,这一现象说明云南白药在当年的负债情况良好,具有较强的偿债能力,但同时也说明云南白药这一年的经营与往年相比过于谨慎。

(4) 权益乘数分析。权益乘数能够衡量企业财务杠杆的大小,是一种反映债务和财务风险的指标。该指标越大,企业债务压力越大,巨大的债务压力导致公司的财务风险明显增加。该指标一般保持在2 ~3 较为合适,从2018—2021 年,云南白药的权益乘数都保持在1.5 以下,均低于一般水平,且各年份的变动幅度也都较平稳,这说明云南白药自有资本占比较高,财务杠杆较低,企业的债务压力也相对较小。

(5) 产权比率分析。该指标体现权益对负债的保障,是一种衡量企业财务结构是否平衡的指标。产权比率越低,表明企业拥有的自有资本占总资产的比重越高,偿还长期债务的能力越强。产权比率保持在1∶1 一般被认为是比较合理的,这表明股东所提供的资本刚好可以偿还债务人所提供的。由表1 可知,云南白药的产权比率均小于一般水平,除了2020 年该企业的产权比率较前一年有明显增加,其余年份的变动幅度相对都比较稳定,这说明云南白药自有资产对债权人权益的保障程度高,长期偿债能力较强。

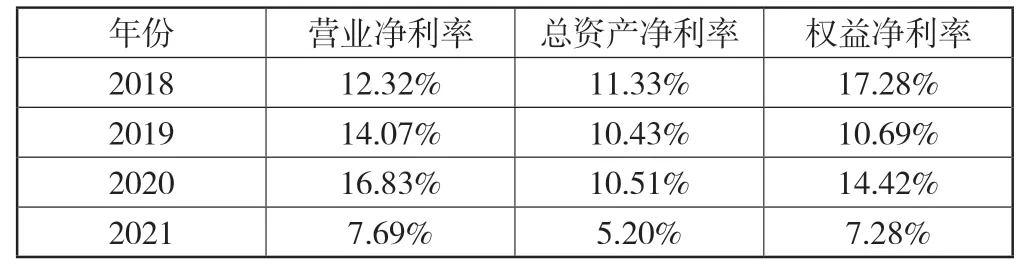

表1 云南白药偿债能力分析指标表

2.营运能力

(1) 应收账款周转情况分析。医药行业应收账款周转率行业均值为10,云南白药2018—2020 年该指标均高于行业均值,但总体呈下降趋势,这一现象表明云南白药的应收账款越来越难以收回,在2021 年该指标达到了历史新低,已经低于行业均值10,不利于企业的经营发展。

(2) 存货周转情况分析。云南白药2018—2020 年的存货周转速度逐年下降,仅在2021 年有所上升,但该企业的存货周转率基本维持在3 以下的水平,甚至在2020年达到了四年来的最低2.08,与行业均值有较大差距。由此推断,云南白药的库存商品与行业平均水平相比,出现了一定程度的滞销。

(3) 总资产周转率分析。该指标是企业特定时期内的销售收入净额与平均资产总额之比,可以用来衡量企业资产投资规模与销售水平之间的配比情况。医药行业2021年的总资产周转率平均值为0.8,由表2 数据可以看出,云南白药2018—2021 年的总资产周转率除了2018 年外,其余年份均低于行业均值0.8。因此,企业应该提高各项资产的利用效率,处置多余的、闲置的资产。

表2 云南白药营运能力指标表

3.盈利能力

(1) 营业净利率分析。该指标反映了企业营业收入创造净利润的能力。营业净利率是企业销售的最终获利能力指标,比率越高,说明企业的获利能力越强。医药行业2021 年该指标的行业均值为12.7%,云南白药2018—2020 年营业净利率以每年2%左右的速度不断平稳上涨,然而这种持续增长的态势在2021 年被打破,该企业2021年营业净利率仅为7.69%,较前一年同期下降了54.31%,下降幅度巨大。

(2) 总资产净利率分析。该指标反映的是公司运用全部资产所获得利润的水平,该指标越高,表明公司投入产出水平越高,资产运营越有效。医药行业2021 年该指标的行业均值为7.2%,由表3 数据可以看出,云南白药的总资产净利率在2020 年以前均高于行业均值7.2%,但该指标在2021 年下降了50.52%,下降的幅度较大。

表3 云南白药盈利能力指标表

(3) 权益净利率分析。该指标体现出自由资本获得净回报的大小,净资产收益比率越大,投资该公司的回报就越高。值得关注的是云南白药该指标在2021 年较上一年下降了49.51%,降幅明显。综上所述,云南白药的盈利能力在2021 年有非常明显的下降。

4.发展能力

(1) 营业收入增长率分析。由表4 数据可以看出,云南白药的营业收入增长率近四年来都保持在10%左右,增长势头良好;资本积累率也有不同程度的增长,特别是在2019 年增长幅度巨大。

表4 云南白药发展能力指标表

(2) 总资产增长率分析。2019 年该指标高增长的主要原因是当年吸收合并云南白药控股有限公司全部资产、负债、业务、合同及其他一切权利与义务所致。2020 年总资产增长率下降至11.20%,原因是在上年合并云南白药控股有限公司致使资产高增长后的正常回归。公司总资产在同业73 家可比公司中排行第二位,一定程度上说明公司在行业内是有实力有地位的,成长速度较快,前景较好。

(3) 利润增长率分析。云南白药2018—2020 年的利润增长率在逐年上升,尤其在2019 年有大幅度上升,然而这一现象却在2021 年被打破,该公司2021 年利润大幅度减少,利润增长率呈负增长趋势。

二、云南白药财务问题

1.存货积压问题

云南白药近四年的平均存货周转率仅为2.61,与行业均值5.5 相比明显偏低。说明公司的经营出现问题,流动资本不能得到充分利用。此外,存货质量的下降表明该公司的销售能力和存货管理都有明显的不足,不仅影响企业的盈利,而且不利于长远发展。同时,存货大量积压可能导致贬值或毁损。现选取与云南白药规模相当的医药制造业进行对比。

根据表5 数据可知,下列三家中医药企业中,北京同仁堂的存货占总资产比重最高,平均占比为27.88%;其次是云南白药,平均占比为20.01%;最低的是广誉远,其平均占比为11.97%。对比存货金额年均61.18 亿元的北京同仁堂,云南白药年均存货金额为102.78 亿元,实际存货的规模在这三家企业中最大。

表5 2018—2021 年各医药上市公司存货占总资产比例表

综上所述,云南白药存货占总资产的比重与同行业其他企业相比较高,这一现象导致存货占用了公司较多资金,降低了该公司的偿债能力和盈利能力,因此云南白药管理者应高度重视该问题。

2.企业盈利能力降低

由上述计算结果可以看出,云南白药的盈利能力三项指标在2021 年都有明显下降,变动幅度约为50%,因此2021 年云南白药的盈利能力显著变差。

自云南白药成立以来,一直保持逐年增长的平稳业绩态势,直至2021 年,该态势被打破。根据云南白药公布的2021 年度报告数据显示,该公司在营收同比实现11.09%增幅的同时,净利润同比下降49.26%,仅有27.96 亿元,相较于上一年同期55.11 亿元的数值,几近腰斩,这也是云南白药近二十多年来年度净利润首次出现下滑。

3.多元化发展存在失败的可能性

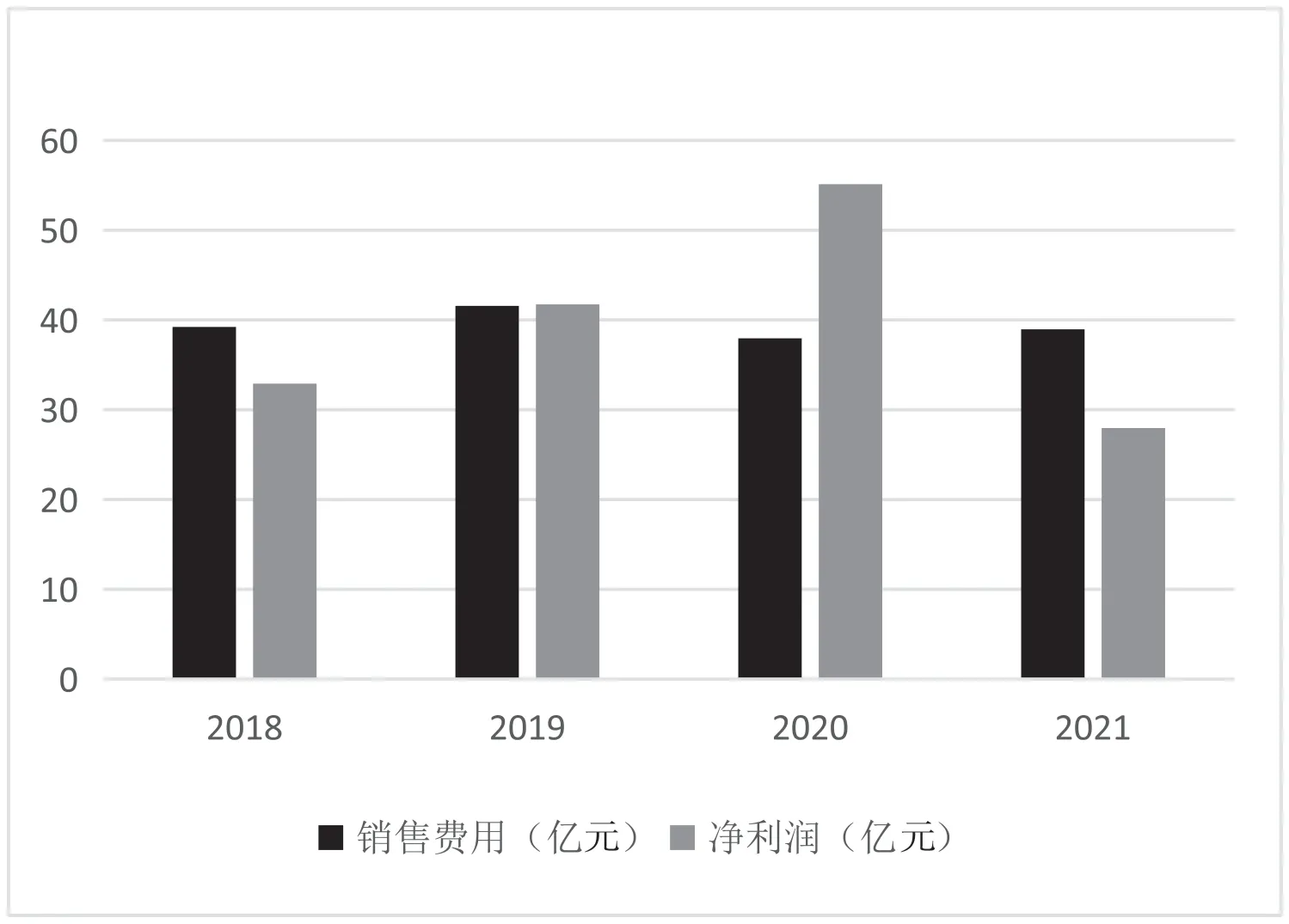

“炒股有风险,投资需谨慎”这一名句不仅适用于大众投资者,对上市公司来说亦是如此。增资医美云臻、超百亿定增上海医药项目都是白药多元化尝试,都是在向投资者表明对未来发展的自信,但其多元化仍然存在失败风险。很明显就是云南白药的销售费用,自2016 年销售费用突破30 亿元以来,一直维持在37 亿元以上规模,在2019 年更是达到了41.56 亿元的高峰。由图1 可以看到,在2018 年及2021 年销售费用超过了当年净利润,由此推断,巨额的销售费用为企业的多元化经营埋下了一定的隐患。

图1 销售费用与净利润对比图

因此,云南白药未来能否成功复制牙膏的成功,再造“第二增长曲线”,仍需要较长时间检验。

三、问题成因分析

1.中药材行业增长放缓导致存货积压

据中研普华产业研究院数据显示,2020 年中医药行业规模约1437 亿,同比增长仅5.58%,而2019 年这一数据为9.23%。同时,三七价格逐年下降,也是不能回避的重要原因。由此可见,行业增长放缓导致的药品销售不理想,是存货积压的重要原因之一。

2.市场竞争加剧

一方面,云南白药发展缓慢的原因在于医药卫生行业的市场竞争日益激烈。在医药零售市场,云南白药医药板块创收仍以云南白药气雾剂、创可贴这些低毛利率产品为主。参考《IQVIA 中国零售药店统计报告》显示,2021 年零售非处方药+ 保健品市场销售排名前20 的集团,云南白药虽位列第八,但在畅销产品市场销售额排名前20 的产品中,云南白药并无产品在列。

另一方面,云南白药另一大支柱产业——牙膏也面临众多品牌的围剿。近年来,在牙膏日化领域,高露洁、佳洁士、欧乐B 等国外品牌争先进入中国市场,与此同时黑人、中华、舒客等国产品牌也如雨后春笋般快速发展,产业内的竞争愈发激烈,云南白药要想在内忧外患的情况下继续保持当前的市场地位并不容易。

3.多元化尝试占用大量资金

近年来,由于发展受困云南白药一直谋求转型,想要打造除白药、牙膏等核心产品外的“第二曲线”,产品布局涉及漱口水、冲牙器、育发液、护肤品、茶叶等多个领域。

值得注意的是,根据2021 年披露的财报,云南白药主要研发费用同比增长82.99%,但与此同时,云南白药在年报中表示,研发费用主要耗费在医食品研发注册及采之汲生物医学护肤品研究开发等多元化尝试中,分配给药品研发的部分并不多。综上所述,云南白药在盈利能力显著变差的状况下,过度追求多元化占用了大量资金,容易引发财务危机。

四、对策建议

1.改善存货积压问题

(1) 充分利用市场调研

首先,市场调研有利于企业掌握市场供求情况以及本企业产品销售情况等方面的市场动态。其次,通过市场调查所获得的资料,还可以对市场变化趋势进行预测,提前做出计划和安排,充分利用市场变化,从中谋求企业的利益。

公司应尽快做好市场调研工作,采取科学的货物储备模式,避免货物的大量堆积。遵循“市场需要什么就生产什么”的原则,缓解存货滞销问题,进一步提高资金利用率。

(2) 与优质供应商建立紧密联系

云南白药的主营业务是销售药品,而药品的特殊性就要求必须非常重视供应商的选择。云南白药应认真挑选合适的供应商,必要时可成立专门的供应商选择小组,从多个指标来评估供应商的合适程度,如材料的报价及质量、供应商的基本情况、供货能力等,从采购这条渠道把好关。

2.提高企业盈利能力

(1) 制定合理的价格策略

制药企业的主要生产成本涉及原材料及各种辅料、人工成本等,云南白药可以与优质供应商达成长期战略协议,或者自身实行后向一体化战略,逐渐向产业上游延伸,提高自身讨价还价的能力,从而达到降低成本的目的。而降低人工成本,则可以通过自动化生产完成。

2021 年,受极端天气、疫情以及市场因素等多重维度的叠加影响,中药材原料价格出现普遍上涨,中成药企业的产品价格也出现了一轮上扬。云南白药称,云南白药胶囊、云南白药药膏、云南白药气雾剂、云南白药创可贴、云南白药牙膏等会维持此前的零售价格。所以相较于往年,势必将影响其对利润的贡献,因此云南白药可通过适当提价来提高利润。

(2) 加强研发和创新

云南白药可以尝试与一些科研院所合作,通过信息的交流互通,积累更多经验,使企业少走一些弯路。许多制药厂家在研发方向上频频受挫,而一些高校和科研院所则苦于找不到成果转化的出路,如果二者能够强强联合、打通信息孤岛,那么就很有可能实现1+1 大于2 的效果。因此,加强药物的研发和创新,争取再创新主打单品,提高盈利能力。

3.聚焦主业优势

建议未来进一步聚焦“主业”优势,云南白药是一家老字号,其特殊的配方使该企业保持了自身独特的魅力。因此更应坚持初心,将云南白药原有的品牌优势延伸,坚持以现有业务为主实行聚焦战略,树立品牌观念,为顾客提供更高品质的产品,从而加强企业自身的核心竞争力。