钢贸企业购销合同套期会计应用研究

2024-01-27邓嘉铭马长峰

邓嘉铭 马长峰

摘 要:文章以一家钢贸企业的实际经济业务为例,深入研究套期保值业务的会计处理与经济后果。文章针对同一经营业务场景下,钢贸企业可以选择做出的不同会计处理方式进行详细说明和列示,并对比分析相应影响,以期为钢贸企业科学合理应用套期会计准则提供实际指导。笔者发现,钢贸企业会计主体应用非强制性的套期会计准则能够更好反映企业风险管理活动实质,从而提供更有价值信息推进业财融合,以实现自身可持续发展。

关键词:黑色金属;套期保值;期货合约;会计处理;经济后果

中图分类号:F275文献标识码:A文章编号:1005-6432(2024)02-0139-04

DOI:10.13939/j.cnki.zgsc.2024.02.035

1 引言

钢铁行业是重要的中游行业,上游原料以铁矿石为主,下游需求端主要是房地产及基础设施行业。越来越多的大宗商品贸易企业正踏上产业服务商的转型之路。钢铁商贸企业(钢贸企业)就是典型的代表[1]。钢贸企业在与钢厂签署购销合同后就将钢厂原面临的价格风险承接过来,为控制风险通常会利用期货等衍生工具进行套期保值[2]。会计核算上,企业既可以按照《企业会计准则第22号——金融工具确认和计量》(CAS 22),也可以选择按《企业会计准则第24号——套期会计》(CAS 24)进行会计处理。

文章站在钢贸企业的角度,对在实际业务场景下应用套期会计展开详细讨论与分析,并深入对比不同会计处理方法及经济后果,以期为钢贸企业实现可持续健康发展提供帮助。

2 商业问题描述

2021年年底,华东某钢厂担心2022年年初原材料价格可能上涨,同时钢铁市价可能下降,导致钢厂的生产利润可能会下降,因此希望对4万吨的螺纹钢进行套保,提前锁定利润。结合生产的配比(数量配比:1 吨螺纹钢,对应 1.65 吨铁矿石和 0.45 吨焦炭),钢厂与某一钢贸企业签订了均在2022年5月履行的两项采购合同及一项销售合同,具体为钢贸企业以530元/吨销售给钢厂6.6万吨铁矿石,2150元/吨销售给钢厂1.8万吨焦炭,同时钢贸企业以4154元/吨从钢厂采购螺纹钢4万吨。钢贸企业选择利用相应期货合约来对尚未确认的确定承诺进行套期保值,具体为买入铁矿石合约660手,买入焦炭合约180手,卖出螺纹钢合约4000手。为举例方便,后文用到的相关数据由作者直接假定,具体如表1所示。

3 钢贸企业的套期会计处理

3.1 根据《企业会计准则第24号——套期会计》处理

3.1.1 套期有效性测试

套期工具与购销合同的标的在品种、金额、数量、计量单位上基本一致,期货合约的开始日期和到期时间与购销合同的签订日与实际履行日也完全相同,合同标的的价格风险能够单独辨认并可靠计量。因此判断套期工具与被套期项目将发生能够相互抵消的公允价值变动。该套期适用套期会计准则中有关公允价值套期的规定。

3.1.2 会计处理

被套期项目为尚未确认的确定承诺,该套保业务适用公允价值套期会计处理方法[3]。不考虑所得税和增值税,忽略手续费及每日无负债结算制度的影响(会计分录单位:万元)。

在2021年12月20日,鐵矿石期货合约、焦炭期货合约和螺纹钢期货合约在签订日的公允价值为0,无须进行相关会计处理,但需编制指定文档。

在2021年12月29日,表2反映了钢贸企业签订购销合同中的现货公允价值的变动情况。表3展示的是钢贸企业签订购销合同中期货合约公允价值的变动情况。

① 期货合约公允价值变动情况:

借:套期损益 243.1

套期工具——铁矿石期货合约 19.8

贷:套期工具——焦炭期货合约198.9

——螺纹钢期货合约 64

② 被套期项目公允价值变动情况:

借:被套期项目——焦炭销售合同 100.8

——螺纹钢采购合同 216

贷:被套期项目——铁矿石销售合同 99

套期损益217.8

在2022年1月31日至2022年5月15日的确认套期工具和被套期项目公允价值变动的会计分录依前类推。为简化起见,以下为加计后的会计处理分录:

③借:套期损益 1335.5

贷:套期工具——铁矿石期货合约323.4

——焦炭期货合约188.1

——螺纹钢期货合约824

④借:被套期项目——铁矿石销售合同 495

——焦炭销售合同 430.2

——螺纹钢采购合同464

贷:套期损益 1389.2

在2022年5月15日,履行购销合同,套期关系终止。

⑤ 期货合约平仓,终止确认套期工具。

借:套期工具——铁矿石期货合约 303.6

——焦炭期货合约387

——螺纹钢期货合约888

贷:其他货币资金——期货结算保证金 1578.6

⑥ 以市价从市场采购铁矿石和焦炭,以备交货。

借:库存商品——铁矿石 3168

——焦炭3339

贷:银行存款 6507

⑦ 履行购销合同,向钢厂售出铁矿石和焦炭,同时确认主营业务收入并结转成本。

借:银行存款 7434

贷:主营业务收入7434

⑧借:主营业务成本6507

贷:库存商品——铁矿石3168

——焦炭 3339

⑨ 终止确认被套期项目,转入主营业务成本。

借:主营业务成本 927

贷:被套期项目——铁矿石销售合同 396

——焦炭销售合同 531

⑩ 履行螺纹钢采购合同,从钢厂处取得螺纹钢。

借:库存商品——螺纹钢 16616

贷:银行存款 16616

B11终止确认被套期项目,转入螺纹钢初始确认金额。

借:库存商品——螺纹钢 680

贷:被套期项目——螺纹钢采购合同 680

当日即将螺纹钢在市场上售出,确认主营业务收入同时结转主营业务成本17296万元 (16616+680)。

B12借:银行存款 17296

贷:主营业务收入17296

B13借:主营业务成本 17296

贷:库存商品——螺纹钢17296

3.2 根据《企业会计准则第22号——金融工具确认和计量》处理

若钢贸企业不使用套期会计准则,应按《企业会计准则第22号——金融工具确认和计量》的规定,将期货合约分类为以公允价值计量且其变动计入当期损益的金融资产[4]。

①在2021年12月29日,期货合约公允价值变动情况:

借:公允价值变动损益 243.1

贷:衍生工具——期货合约243.1

在2022年1月31日至2022年5月15日的确认衍生工具公允价值变动的会计分录依前类推。为简化起见,以下为加计后的会计处理分录:

②借:公允价值变动损益 1335.5

贷:衍生工具——期货合约1335.5

在2022年5月15日,履行购销合同。

③期货合约平仓,终止确认衍生工具(分录参见3.1.2节内容的⑥)。

④采购铁矿石和焦炭,以备交货(分录同3.1.2节内容的⑦)。

⑤向钢厂售出铁矿石和焦炭,同时确认主营业务收入并结转成本(分录同3.1.2节内容的⑧)。

⑥ 从钢厂处取得螺纹钢(分录同3.1.2节内容的B11),将螺纹钢在市场上售出,确认主营业务收入(分录同3.1.2节内容的B13),同时结转主营业务成本16616万元 (16616+680)。

借:主营业务成本 16616

贷:库存商品——螺纹钢16616

3.3 会计处理方式经济后果的对比分析

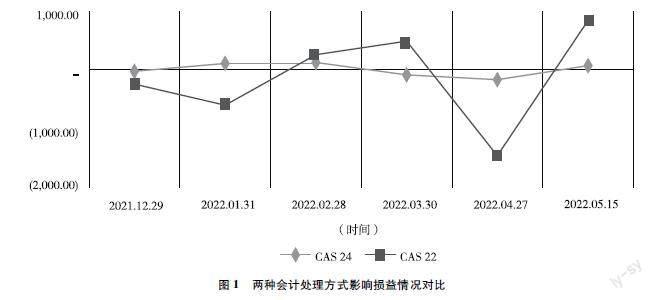

钢贸企业分别应用CAS 24套期会计准则和CAS 22金融工具准则对当期损益的不同影响如图1所示。CAS 24的应用相比CAS 22起到了显著地平抑损益不合理波动的作用。特别在2022年4月27日,钢贸企业应用CAS 22进行会计处理会直接导致其当期税前利润骤降1459.80万元,这是仅对套期工具的公允价值变动进行会计处理的结果 [5]。

图1 两种会计处理方式影响损益情况对比

4 结论

应用套期会计准则有助于反映大宗商品贸易行业链上会计主体风险管理的实质。同样,在利用商品期货进行套期保值的情况下,钢贸企业应用套期会计准则能够避免会计错配,减少不合理损益波动,可以有效避免在利用作为套期工具的金融衍生工具产生巨额亏损时,财务报表内未进行对冲导致会计信息出现失真的情况。

参考文献:

[1]冷琳.诹议套期会计准则中的疑难问题[J].财会月刊,2019(9):83-86.

[2]田松梅.套期保值业务会计处理探讨[J].财会通讯,2018(28):71-74.

[3]袁小平,刘光军,彭韶兵.關于套期会计准则的思考[J].财会月刊,2020(1):61-65.

[4]张宏亮,王嘉铭.新套期会计准则在油气行业的应用和影响:以中海石油化工进出口公司为例[J].财务与会计,2020(9):24-27.

[5]赵桂香,顾欣.浅析新旧准则下套期保值会计处理[J].经济研究导刊,2020(11):132-134.