博弈论视角的信用监管和风险监管关系探析

2024-01-24周洪美裴飞杨培培

周洪美 裴飞 杨培培

摘 要:目前各级市场监管部门均面临创新监管方式、提高监管效能的现实要求,而信用监管和风险监管是应对此需求的重要手段。本文对信用监管和风险监管的本质和历史沿革进行了深入剖析,并引入博弈论的视角对信用监管和风险监管的有机关系进行了分析,发现风险监管通过提升企业违法行为发现率能够有效放大信用监管相关措施的效能,而信用监管有效延伸了企业违法成本的空间范围和时间范围,同时企业信用结果是风险预判数据基础的重要组成部分,能够提升风险预测的精准度。基于上述分析,对信用监管和风险监管相关做法提出对策建议。

关键词:信用监管,风险监管,博弈论,违法成本

DOI编码:10.3969/j.issn.1002-5944.2023.09.011

基金项目:本文受国家市场监管总局项目“电梯安全监管大数据应用及相关标准研究”(项目编号:2021MK160)资助。

Analysis of the Relationship of Credit Supervision and Risk Regulation from the Perspective of Game Theory

ZHOU Hongmei1 PEI Fei2 YANG Peipei1

(1. Hongdun Bigdata Co.,Ltd.; 2.China Standardization Press Co., Ltd.)

Abstract: At present, the market regulation departments at all levels have to respond to the requirements of innovating the supervision methods and improving the supervision efficiency, and credit supervision and risk regulation are important means to meet this demand. This paper analyzes the essence and historical evolution of credit supervision and risk regulation, and analyzes the organic relationship between credit supervision and risk regulation from the perspective of game theory. It is found that risk regulation can effectively enhance the effectiveness of relevant measures of credit supervision by improving the detection rate of corporate illegal acts, while credit supervision effectively extends the space and time range of corporate illegal costs. Corporate credit results are also an important part of the data base of risk prediction, which can improve the accuracy of risk prediction. Based on the above analysis, it puts forward countermeasures and suggestions for the relevant practices of credit supervision and risk regulation.

Keywords: credit supervision, risk regulation, game theory, illegal cost

在全球經济格局调整和竞争优势重塑的重要时期,以及我国经济转型和体制完善的关键时期,创新监管方式、提高监管效能是对各级市场监管部门的共同要求[1-2]。《国务院关于在市场监管领域全面推行部门联合“双随机、一公开”监管的意见》(国发〔2019〕5号)中提出“在市场监管领域健全以‘双随机、一公开监管为基本手段、以重点监管为补充、以信用监管为基础的新型监管机制”[3],《国务院关于印发“十四五”市场监管现代化规划的通知》(国发〔2021〕30号)提出“明确企业信用风险分类标准,根据企业信用等级确定差异化的监管措施,与‘双随机、一公开监管、专业领域风险防控等有机结合,提高监管及时性、精准性、有效性”[4]。信用监管和风险监管已成为各地在创新市场监管方式中最常提及和实践的新型监管方式[5-6],但如何从根本上理解信用监管和风险监管,以及它们之间的相互关系,仍然缺乏较为深入的研究。

1 信用和信用监管

根据《汉语大辞典》释义,“信用”一词的意思有:①能够履行跟人约定的事情而取得的信任;②不需要提供物资保证,可以按时偿付的;③指银行借贷或商业上的赊销、赊购。“信用监管”里的“信用”的含义为其第一个意思,即“能够履行跟人约定的事情而取得的信任”。而信用监管是监管机构依据相关信用法规和信用市场发展状况,对信用市场参与人行为、信用产品和信用关系运行进行监督、规范、控制和调节等一系列活动的总称。

信用监管内容纷繁复杂,主要包含以下内容:一是构建完善的信用监管法规体系,包括国家关于信用方面的立法和执法、政府对信用行业的监督管理、信用数据的共享应用、政府对全社会的信用教育和信用管理的研究与开发等,目标集中在规范授信、平等受信机会、保护个人隐私权上;二是构建完善的信用数据基础支撑,要建立多层次的信用信息数据库,包括由政府出资建立的、行业管理协会建立以及企业建立并运营的多元信用信息数据库,通过开放和市场化运作形成信用管理体系的基础设施;三是构建完善的信用评价和评价结果的应用机制,保障在法律规范下征信数据的开放、使用和传播,并通过行政手段和相关法律手段控制失信行为;四是加强信用教育和引导,通过多种方式强化全社会市场主体的信用意识和观念,树立诚实守信的行为准则。

我国市场监管领域信用监管方式起始于原工商行政管理部门对企业分类监管的实践。2003年原国家工商总局启用“四级分类信用监管系统”,并于当年10月份颁布了《国家工商行政管理总局关于对企业实行信用分类监管的意见》(工商企字〔2003〕第131号)。年底,中国工商行政管理学会编纂出版了《企业信用监管理论与实务》,书中提出了支撑信用监管的五项制度建设,分别是建立企业信用信息归集制度、企业信用评价制度、企业信用公示制度、企业信用奖惩制度、以“守合同重信用”评价体系为指引来推进企业信用制度建设的服务。囿于当时信息化建设及数据归集等各方面的限制,该制度在实施推进过程中效果也大打折扣,尤其是商事制度改革后与新的形势并不完全匹配,相关文件于2016年依据《工商总局关于公布政策性文件清理结果的公告》(工商办字〔2016〕98号)被废止。

商事制度改革后,原国家工商总局相继出台《企业信息公示暂行条例》《企业经营异常名录管理暂行办法》《严重违法失信企业名单管理暂行办法》以及国务院出台的《国务院关于建立完善守信联合激励和失信联合惩戒制度加快推进社会诚信建设的指导意见》(国发〔2016〕33号)成为了信用监管的制度基础,2021年国家市场监管总局对相关制度重新进行了修订。其核心是基于全国企业信用信息公示系统实现涉企监管信息的归集和公示,通过信息公示降低企业交易过程中的信息不对称问题,并结合双随机、一公开监管、重点监管等政府主动监管行为以及失信行为的联合惩戒机制达到社会共治的目的。

与信用监管相联系的是社会信用体系建设。社会信用体系建设是以相对完善的法律、法规体系为基础,以建立和完善信用信息共享机制为核心,以信用服务市场的培育和形成为动力,以信用服务行业主体竞争力的不断提高为支撑,以政府强有力的监管体系作保障的国家社会治理机制[7-9]。因此,社会信用体系建设可以理解为广义的、国家层面的信用监管体系,而信用监管主要为市场监管领域的信用监管。

2 风险和风险监管

“风险”一词起初来源于以打鱼捕捞为生的渔民们,每次出海前都要祈祷自己在出海时能够风平浪静、平安归来。渔民深知“风”给他们带来的无法预测无法确定的危险,在其日常生活中,“风”即意味着“险”,因此有了“风险”一词。演变至今,“风险”一词主要用来概括一切与不确定性有关的前景或结果。统计学中对风险的度量主要有以下两种方式:(1)不利结果发生的概率。把不利结果看作“事故”,不确定性在这种解释中以概率的形式出现,可用于计算损益期望。(2)实际损益结果与期待的偏离,即实际结果与预期结果的偏离程度。两者的差异在于前者仅仅关心“事故”发生率,后者除了关心发生率之外,还关心“事故”导致的“损害”。在這个定义中风险不是损失概率,而实际上是实际与预期结果的离差的变换形式[10-11]。对于市场监管的目标来看,不仅要考虑监管对象违法行为的发生率,还需要考虑违法行为所造成的影响。因此风险监管中的风险比较契合第二种度量方式。

风险监管的概念借用了管理银行金融风险的定义。美国著名学者威廉姆斯(C. Arthur Williams Jr)对风险监管作了如下定义:是通过对风险的识别、衡量与控制,以最少的成本将风险导致的各种不利后果减少到最低限度的科学管理方法,其主要通过风险识别(risk identification)、风险衡量(risk evaluation)、风险控制(risk control)和风险决策(risk decision)四个阶段来达到“以尽量小的机会成本保证处于足够安全的状态”的目标[12]。从以上定义可以看出,风险监管是基于风险的识别和度量而采取的风险管理措施。

风险的识别和衡量是风险监管的基础。首先建立风险特征规则,根据监管工作经验总结风险规则和数据规律特征,其次是数据的整合处理,广泛搜集各种数据源,借助大数据技术确定数据维度,对已整合的数据进行关系数据映射、数据清洗和文本数据挖掘等;三是对风险进行综合评估,综合考虑各类风险的风险概率与损害程度两方面信息,对风险进行整体测度。风险控制和决策是基于风险衡量的结果开展风险监管工作,需要建立企业风险的分级分类标准以及合理的预警机制,针对不同情形制定合理的风险预警启动机制,包括启动条件、启动程序、响应措施和响应终止等方面。

2020年底国家市场监督管理总局在全国市场监管工作会议上提出“抓好信用监管和智慧监管,实现被动监管向主动监管转变、由治标向治本转变、由事后治理向事前防范转变,努力构建长效治本机制”,其中“由事后治理向事前防范转变”就是风险监管的理念和做法。目前市场监管总局推行的企业信用风险分类管理本质上就是风险监管。《市场监管总局关于推进企业信用风险分类管理 进一步提升监管效能的意见》提出“科学研判企业违法失信的风险高低,针对突出问题和风险开展抽查检查,实现监管资源合理配置和高效利用,推进精准监管、有效监管、智慧监管、公正监管”,同时在食品生产、特种设备等重点领域监管也在开展信用风险分类监管的应用探索[13]。风险监管的核心是要对各类风险进行准确识别,这需要应用到大数据、机器学习、人工智能等各种先进的算法和技术,是智慧监管的重要体现。

3 博弈论视角的信用监管和风险监管的关系

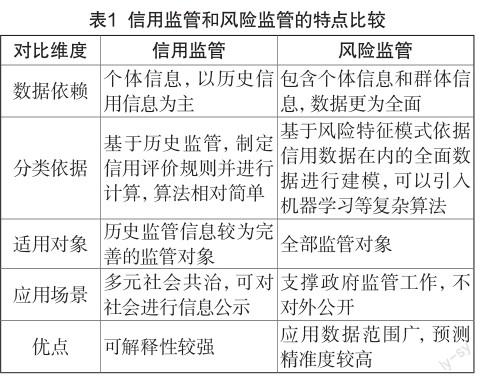

3.1 信用监管和风险监管的特点比较

从信用监管和风险监管的流程和目标上看,均是在对监管对象进行评价的基础上建立相应的监管机制进行管理,提升监管效能。从评价内容看,信用监管主要依赖于监管对象自身的历史信用信息,尤其是政府部门掌握的监管信息,通过清晰的规则判断监管对象的信用等级,而风险监管更强调对监管对象违规行为的预测预判,包括已发生但尚未被监管部门发现的违法违规行为以及尚未发生但未来一段时间内发生可能性较大的违法违规行为。信用评价是对监管对象历史行为的整体评价,而风险评价更侧重与对未来行为的评价。从数据应用上看,信用评价主要使用的是监管对象自身的历史行为信息数据,而风险评价除了自身的历史行为数据外,还可以应用于监管对象类似的群体信息,数据范围更加广泛。在评价方法上,信用评价一般采用较为清晰的评价规则,常用的方法有平衡记分卡等,而风险评价则会更多地应用机器学习等大数据挖掘技术。从结果的可解释性看,信用评价的结果可解释性较强,而风险评价由于采用了复杂算法降低了结果的可解释性。

从应用场景看,信用评价结果应用场景更加多元化,可以基于信用评价结果直接开展监管,也可以通过信用结果的共享共用实施部门联合惩戒,同时通过向社会公示来影响企业间的行为达到社会共治的目的;风险评价结果由于具有一定的预测预判性质,其结果仅供政府部门开展监管工作时进行参考,不能对社会公示。由于风险监管应用了更多的数据以及更加复杂的算法,评价结果更加全面和精准,对政府部门的监管工作指导性更强。信用监管和风险监管的特点比较如表1所示。

3.2 博弈论视角看信用监管和风险监管

博弈论主要研究多个团队或个体在特定条件制约下的对局中相互策略关系,在政府监管领域主要是从微观层面对政府监管机理进行的研究,涉及监管相关主体之间策略互动的分析,其原理是在市场交易双方(或各方)博弈中加入政府方,改变市场上一般博弈的参与者预期,从而减少违规违约现象的发生[14]。对企业而言,违法概率取决于其违法收益和违法成本的比较,如果其违法总收益大于违法成本,则发生违法行为的可能性较大,反之则会降低发生违法行为的可能性。

企业违法成本主要影响因素包括企业违法行为被发现的比例、企业违法行为被直接处罚的力度、企业违法行为导致的后续行为限制以及违法行为对潜在交易行为的影响等。一般来说,短期内企业违法收益是固定的,直接处罚的力度也相对稳定,企业违法行为导致的后续行为限制取决于联合惩戒的力度,而对潜在交易行为的影响取决于信息公开程度。信用监管的核心是通过提升信息公开和联合惩戒的力度使得企业违法成本大于违法收益,而关键点取决于违法行为能否被发现并予以相应处罚,所以精准、及时地发现违法行为是信用监管发挥作用的关键。风险监管则是通过大数据、人工智能等监管科技手段提升风险预判能力,对企业风险进行预测预判,进而对高风险企业采取相应监管措施,提升企业违法行为的发现率和查处率。

可见风险监管通过提升企业违法行为发现率能够有效放大信用监管相关措施的效能,而信用监管有效延伸了企业违法成本的空间范围和时间范围,同时企业信用结果是风险预判数据基础的重要组成方面,能够提升风险预测的精准度;风险监管需要拓展各种信息来源渠道,为信息公开增加了数据信息,有助于进一步减少信息不对称。因此,信用监管和风险监管两者相辅相成,是新型市场监管方式的有机组成部分。

4 市场监管相关对策建议

从博弈论的角度看,提升企业违法成本是降低企业违法选择的有效策略。除了提升企业违法惩罚力度较为直接的方式外,通过其他各种方式提升企业违法成本也是行之有效的选择。因此应充分结合信用监管和风险监管手段,充分发挥风险监管的事前监管和防范,信用监管的过程监管和联动效应,全面提升市场监管的效能。建议如下:

(1)聚焦精准监管,增强违法发现能力。立足市场监管领域,聚焦企业潜在风险防控。全面整合跨部门、互联网数据资源,通过大数据、机器学习等技术手段,加强对风险因素的感知、预测、防范能力,对全量企业进行风险特征的监测、研判和识别,按照主体名下归信息,主体名下归结果的原则,构建以风险评价为基础的分级分类市场监管机制,对违法违规企业按区域、行业领域、风险等级、风险事项等维度进行精准筛选,形成监管对象名单,与日常检查、重点监管等工作有机结合,按照不同的风险事项、风险等级制定检查事项及抽查计划,提升违法违规行为精准打击力度,减少企业逃脱违法惩处的侥幸心理。

(2)加强信息共享,提升信息公开力度。一是加强各个部门间信息的共享,将区域化、分散化、碎片化的企业信息加以整合,实现市场监管部门信息资源互联互通、共享共用,尤其是信息公示的部门需要全面归集企业违法失信及处罚信息,做到应归尽归,整合到企业名下并全面依法公示;二是加强公示系统的宣传力度,让更多的社会公众了解并使用相关平台,养成使用信用信息的习惯;三是可以考虑用人们经常使用的互联网平台或者APP进行联合推广,从而扩大企业违法信息的扩散度,全面提升信息公开力度。

(3)深化合作机制,拓展联合惩戒范围。由于联合惩戒涉及多部门间的协同联动,需要深化各个部门间的合作机制:一是失信信息、黑名单信息的及时共享共认,企业一旦在某个领域发生重大违法失信行为就会快速地通知其他相关部门;二是建立完善的联合惩戒工作机制,各级相关部门联合惩戒工作做到“逢办必查、失信必惩、宽严相济”,对重点领域和严重失信行为依法依规采取行政性约束和惩戒措施;三是加强对失信行为的行业性约束和惩戒,支持行业协会商会按照行业标准、行规、行约等方式开展行业懲戒。

(4)聚焦综合监管,构建共治格局。优化公示系统管理规范,完善对企业违法违规行为的行政处罚办法,通过大数据手段对企业违法行为的识别,构建企业信用评价公示模型,加强企业失信信息、行政处罚、列严列异、检查结果在公示系统中对社会公示的力度,提升公示系统对企业违法违规行为的震慑力,倒逼企业加强法律意识,自律守法经营。打造政府部门、行业协会、第三方平台企业等组织和机构的企业信用风险信息共享机制,形成政府监管、社会监督、企业自律的良性社会共治生态。

参考文献

[1]杨卫东.科学界定职责 创新监管方式 加快构建新型市场监管体系[J].中国市场监管研究,2018(10):5-8.

[2]张小宁.积极推进市场监管治理体系和治理能力现代化[J].中国市场监管研究,2020(5):9-11.

[3]国务院.国务院关于在市场监管领域全面推行部门联合“双随机、一公开”监管的意见[EB/OL].(2019-02-15)[2023-02-13]. http://www.gov.cn/zhengce/content/2019-02/15/content_5365945.htm.

[4]国务院.国务院关于印发“十四五”市场监管现代化规划的通知[EB/OL].(2022-01-27)[2023-02-13]. http://www.gov.cn/ zhengce/content/2022-01/27/content_5670717.htm.

[5]王强.市场监管领域信用标准体系建设初探[J].中国质量与标准导报,2021(3):32-35.

[6]王刘丽,张健康.成都:构建全生命周期信用监管新体系 实现精准监管[J].中国市场监管研究,2020(9):73-75.

[7]孙金阳,龚维斌.中国社会信用体系建设40年[J].社会治理,2018(11):31-37.

[8]李晟.信息技术与政法传统:重思社会信用体系建设[J].中国社会科学评价,2022(4):51-62.

[9]林钧跃.社会信用体系模式构建及其必要性[J].征信,2023,41(1):6-11.

[10]范柯.法律风险的定义探究[J].法制博览,2016(3):209.

[11]黄崇福,刘安林,王野.灾害风险基本定义的探讨[J].自然灾害学报,2010,19(6):8-16.

[12]C. Arthur Williams Jr. 风险管理与保险[M].马从辉,刘国翰译.北京:经济科学出版社,2000.

[13]市場监管总局.市场监管总局关于推进企业信用风险分类管理进一步提升监管效能的意见[EB/OL].(2022-02-14)[2023-02-13]. http://www.gov.cn/zhengce/zhengceku/2022-02/14/ content_5673425.htm.

[14]约翰·冯·诺依曼.博弈论[M].刘霞译.沈阳:沈阳出版社,2020.

作者简介

周洪美,博士,红盾大数据(北京)有限公司副总经理,高级统计师,研究方向为政务领域大数据应用。

裴飞,硕士,《中国标准化》杂志社有限公司社长,正高级工程师,研究方向为标准与质量管理。

杨培培,本科,红盾大数据(北京)有限公司分析师,研究方向为大数据分析挖掘。

(责任编辑:张瑞洋)